このブログは、

- 人民元と中国株への投資にチャレンジしてみたい方

- 既に中国投資をしていて、網羅的な情報収集をされたい方

向けに書いている投資ブログです。

人民元は長期間持っていれば、いずれプラザ合意の時の日本円みたいに一気に上がるとか、まだまだ経済成長が続くから気長に持っておけばよい、という基本姿勢でおります。

筆者はバリュー平均法で中国に2014年から投資をしている個人投資家です。

含み益は出ていますが売るつもりはありません。投資は継続しています。

ずっと投資し続けています。

このブログは中国の基本情報のみならず、最近中国で何が起こっているか網羅的に知りたい人に向けて書いているものです。

本ブログの中では書ききれないテーマについては以下の記事で詳細に記しています。

中国の統計データ等についてのまとめは↓

中国製造2025については↓

一帯一路政策については↓

2018年以降の中国の景気対策に関するまとめは↓

中国の景気テコ入れ策・経済政策の経緯とまとめ(2018年~)

米中貿易摩擦に関する記事は↓

中国の通貨 人民元

中国の通貨は人民元です。

長らく固定相場制を採用していましたが、国際社会の批判を受け、2005年より少しだけ通貨を需給によって動かす管理フロート制と通貨バスケット制を採用するようになりました。

人民元のチャート

グラフ内の「CNY-JPY」が人民元ー日本円のチャート、「USD-CNY」ドルー人民元のチャートです。(出所:TradingView)

invstem.com

invstem.com

中国人民元の動きの経緯とまとめ2019年5月~

中国人民元の動きの経緯とまとめ2019年5月~

中国の債券市場の規模は既に世界第三位

中国債券市場は、アメリカ・日本に次いで世界第三位の市場規模を誇っています。

規制緩和によって、今まで以上に、海外からの資金が、中国債券市場へ流入すると予想され、日本を抜くのも時間の問題でしょう。

大きな市場に自分の資産の一部を置いておくこともポートフォリオの分散という観点で大切です。

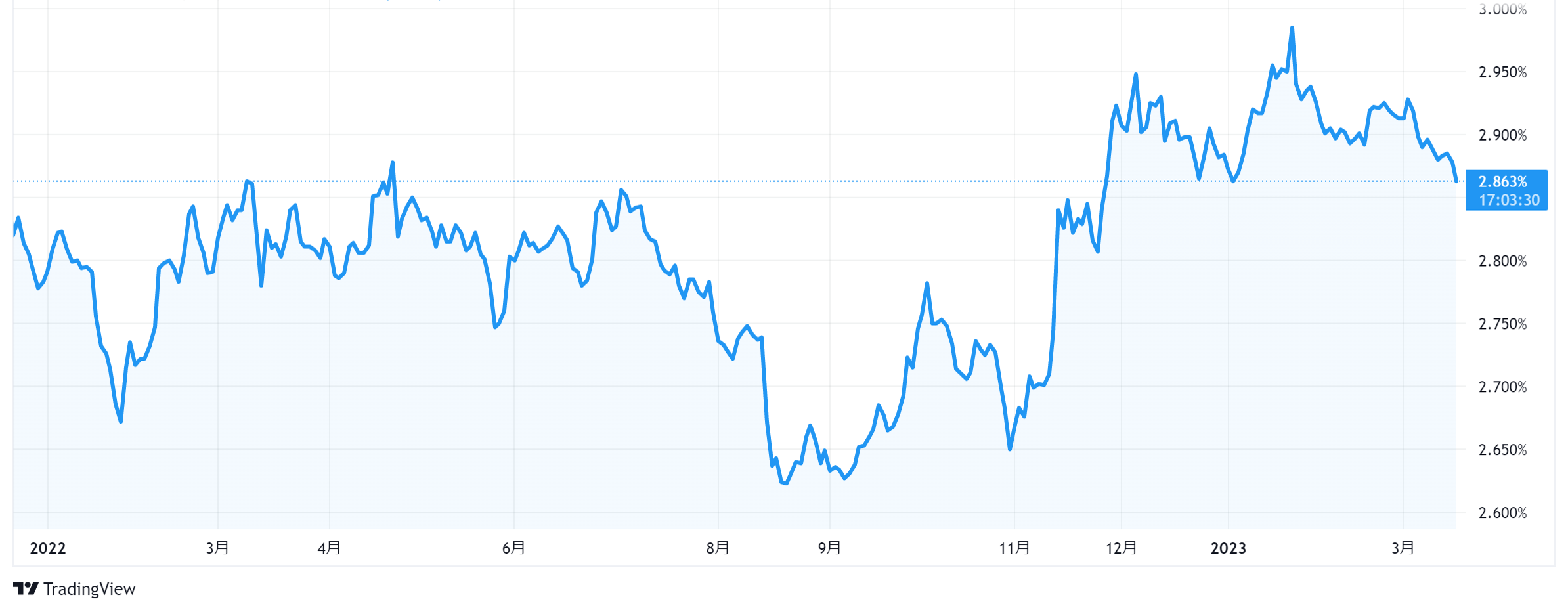

中国の長期金利の動向

2023年1月現在において、中国の長期金利はかなり低い水準にあります。

新型コロナウイルスの感染再拡大で経済が打撃を受け、利下げ観測が強まっている事が背景です。

住宅販売の不振や人口減少といった中長期の構造要因も金利の下げ圧力になっています。

経済の体温計とも呼ばれる長期金利は、2002年に付けた過去最低水準に接近しています。

【2022年1月~2023年3月中旬の中国10年金利の動き(出所:TradingView)】

©Trading View

9月頃かなり低い水準を付けた長期金利はそのあと一旦上昇しましたが、共産党大会で専制政治が強まるとの懸念から株式が売られており、その裏返しとして国債が買われ、再び8月や9月のい低い水準と同じところまで下がりました。

しかし、そのあと景気浮揚策の相次ぐ発表によって11月に入ってから国債は売られ、金利は6月や7月と同じ水準にまで上昇し、そのままの勢いで年を越しています。

中国株式への投資

中国株に投資をするとき、そのマーケットは本土市場と香港市場の二つがある事をまず頭に入れる必要があります。

本土市場とは上海証券取引所と深セン証券取引所を指します。

上海と深センの取引所に上場する銘柄は、海外投資家にとって各種の規制が存在するため、少なくとも海外投資家にとってすぐに取り組める一般的なものではありません。

海外投資家による中国株の売買は、どちらかというと香港証券取引所に上場する銘柄が主体でした。

また、中国株全般で好配当の銘柄が多くある、という事も特徴の一つです。

invstem.com

H株(香港ハンセン)のチャート

(出所:ヤフーファイナンス)

H株は香港の頭文字であるHから取られており、香港証券取引所に上場している中国本土企業を総称してH株と言います。海外投資家が中国株を取引きしたいと考えたとき、このH株を取引する事が一般的でした。

【2002年~2023年3月中旬までのハンセン指数の推移(出所:TradingView)】

©Trading View

20年というスパンで見れば、2021年までは上がり基調は上がり基調です。2021年以降はゼロコロナ政策の影響など政策面の圧力もあってかなり低迷しています。

しかし直近5年だけで見ると、あまりパフォーマンスは芳しくないです。

ただ、ハンセン指数について言うと、この10年で見ると、最も低い水準にあるという事で、仕込み時期として捉えるのはありかもしれません。

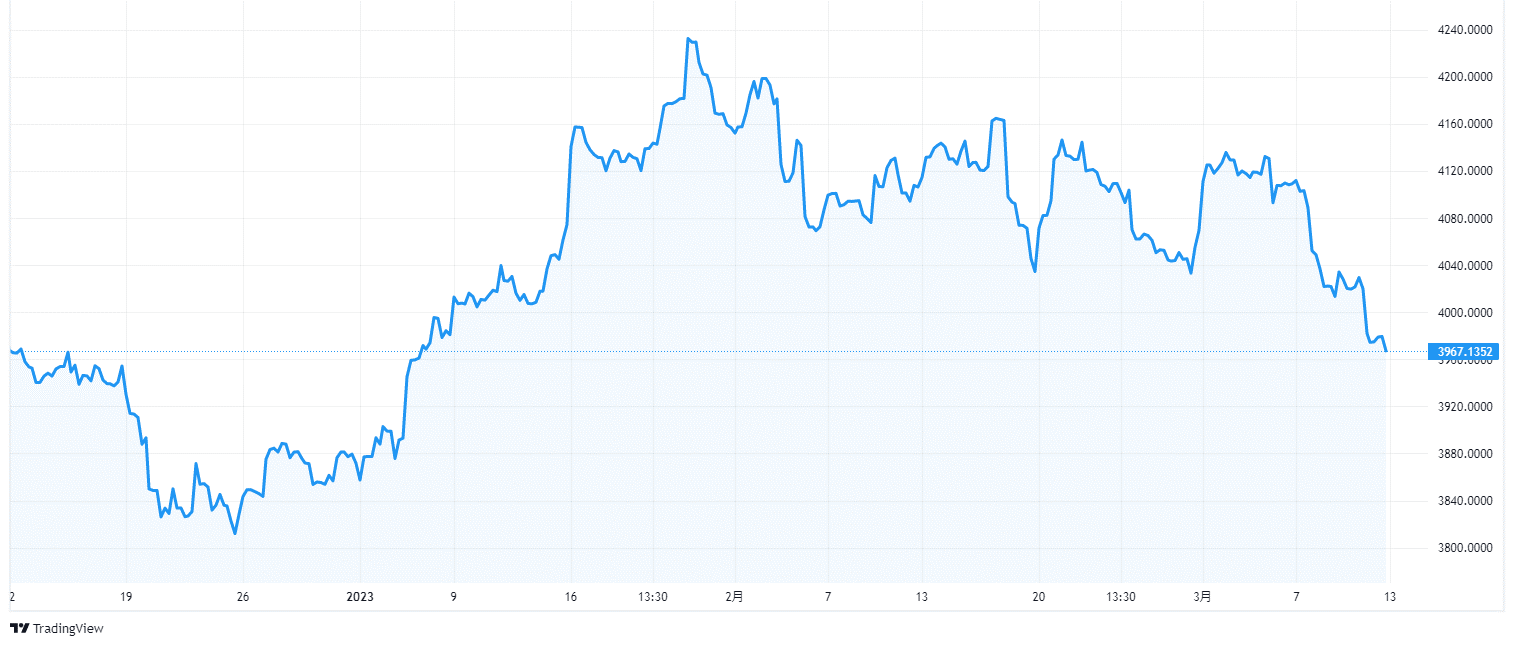

2023年3月 中国株の元気ない

中国株式市場は、全人代で発表された2023年経済目標に失望売りが出ました。

発表された目標が市場予想を下回ったことや、経済指標の不振を受けて下落しています。

【2023年3月上旬から直近3か月のCSI300の推移(出所:TradingView)】

2023年の実質GDP成長率目標が前年目標の+5.5%前後を下回る+5.0%前後だったことや、財政支出の伸び率減速などが主な要因と思われます。

上海総合指数のチャート

(出所:ヤフーファイナンス)

上海総合指数は、上海証券取引所における株価指数の事を言います。ここに上場するすべての株(A株及びB株)で値が算出されます。

人民元も双方の株価指数どちらも程度の差こそあれ、大きく下落しています。

習近平はこの株価指数や人民元の急落、急激な資本流出を経験した事で、共産党のコントロールが及ばない市場への不信感を強めたと言われています。

これが前述した、市場経済への改革を鈍らせようとしている理由なのかもしれません。

【2001年~2023年1月末までの上海総合指数の推移(出所:TradingView)】

©Trading View

上海総合指数も浮き沈みが激しいポイントはあるものの、長期的には少しずつ上昇していると言っていいでしょう。

上海総合指数とハンセン指数、CSI300指数の違い

歴史で言いますと、ハンセン市場の指数であるハンセン指数の方が上海総合指数やCSI300より古いです。

香港ハンセン指数は英領時代(1964年)にすでに存在していた株式市場ですが、上海総合指数は1990年に設立された中国本土の株式市場です。

上海総合指数は上海市場に上場するすべてのA株、B株の株価を時価総額で加重平均して計算されます。基準日は1990年12月19日となっており、その日の値を100として算出されます。

また、CSI300指数は、A株銘柄の中から、上場期間、出来高、時価総額、経営内容、株価変動などに基づき選ばれたA株を代表する300銘柄によって構成される指数で、指数算出会社である中証指数有限公司が公表しています。基準日は2004年12月31日で、その日の値を1000として算出されています。

一方でハンセン指数はハンセン銀行傘下のハンセン・インデックス・サービス社が公表しているもので、1964年7月31日の構成銘柄の時価総額合計を100として算出されています。

A株とB株の違い

A株とは、中国国内で上場され取引されている株式です。基本的には上海証券取引所で取引されているもので、原則中国の国内投資家専用の市場となっています。B株とは、中国国内で上場している外貨建ての株式を言います。こちらは外国人投資家も投資できますが、マーケット規模がA株市場に比べて小さいのが欠点です。

ただ、A株投資については日本の個人投資家も投資信託を通じて投資をすることが出来ます。

香港市場と上海市場は共に違う動きをしますが、ここ最近は2月上旬のアメリカの雇用統計に端を発する下落からそれなりに影響を受けたようですね。

中国株式市場の直近の動き

2022年11月現在において、中国株式市場を語るうえでキーワードとなるのは、

- ゼロコロナ政策の行方と経済回復のための政策

- 不動産市況

- 地政学的リスク(ウクライナ危機・台湾海峡危機)

- 米中対立

1については、当初それなりに期待されていたものの、2022年7月ごろから、当年度の経済成長目標を事実上棚上げするなど、若干力強さに欠け始めている所があります。

また、2については1と関連するところもありますが、2022年下期において、ニュース紙面などではネガティブな記事が多く、これがどのように推移していくかは中国経済と中国株式市場に大きな影響を与えると言って差しつかえないでしょう。

詳細は以下の書籍に譲りますが、経済政策の状況はウォッチしておく必要があるでしょう。

これまでの中国株式市場の推移を網羅的に確認したい場合は以下をご参考下さい。

kindle unlimitedで無料でご覧いただけます。

中国の経済政策についての経緯は↓をご参考下さい。こちらもkindle unlimitedで無料でご覧いただけます。

2022年9月に入ると政策期待から上海総合指数は上昇しました。短期的にはゼロコロナ政策と、それによって傷んだ経済を支える政策、そして不動産市況の影響は無視できません。

中国株式市場の今後の見込み

2023年2月時点において、中国株はゼロコロナ政策復活によって強気相場になっています。

政府による不動産セクターへのサポート姿勢など株価上昇となりうる材料がそろい始めています。

少なくとも直近の高値付近までは回復する可能性が高そうです。

中国株への直接投資 まだ投資信託やETFが中心

日本からでも証券会社の口座で香港証券取引所、上海証券取引所(A株市場)に上場している株式や投資信託、ETFに投資をすることが出来ます。

基本的には、現地通貨(人民元・香港ドル)を保有してなくても中国株式に投資することができます。ただ、これは為替ヘッジがされているという事ではなく、単純に手持ちの日本円をその時の為替レートと為替手数料を加味したレートで現地通貨に替えて投資をする、というだけですのでご注意を。

個別銘柄は香港上場のものならきわめて多くの銘柄に投資ができますし、ETFでも各種インデックスに沿ったものなど、ネット証券でも数十種類のラインナップがある事が殆どです。

投資信託の選び方

海外株式に投資をする投信では、やはり外資系の運用会社の商品か、国内の運用会社でもしっかりと中国株式の調査が行える体制を整えているか、そういった体制を持っている所に外部委託している商品です。中国であれば香港や上海に駐在員を置いていたりすると安心感があります。

そういったファンドは信託報酬が若干高くなる傾向にありますが、そればかり気にして、肝心のリサーチ体制やパフォーマンスを置き去りにしてはいけません。

加えて個人的に重視しているのはレポートの充実です!投資する前も投資した後も質の高いレポートがたくさん出ている事は大切ですね。特にしっかりと相場観を記している所は重宝するものです。

世界第二位 BRICSの一国をしめる中国の産業・経済について

まずは中国の経済の外観を簡単に。

中国の人口

中国は言わずと知れた世界一の人口を持つ国です。その数14億人弱。いずれインドに追い抜かれる見込みですが、日本の10倍以上の人口を擁しており、それだけに経済的にも大きな力を持っています。

中国のGDP・経済規模

中国の2021年の推定GDPは名目値で約14.7兆ドルです。日本は5兆ドルに届かないので、既に日本の3倍近くの経済規模を有しているわけです。いずれアメリカも抜く事でしょう。

一人当たりのGDPだと1万2500ドル程度で、高所得国にもうなりそうです。

【2007年以降のGDP推移(出所:TradingView)】

©Trading View

いわずもがな、一貫してGDP規模は上昇しており、これに伴って株式時価総額も理論的には一緒に上昇していくというのが基本的な考え方です。

株式相場もこのグラフと同じようにきれいに上昇していくと良いのですが。。。

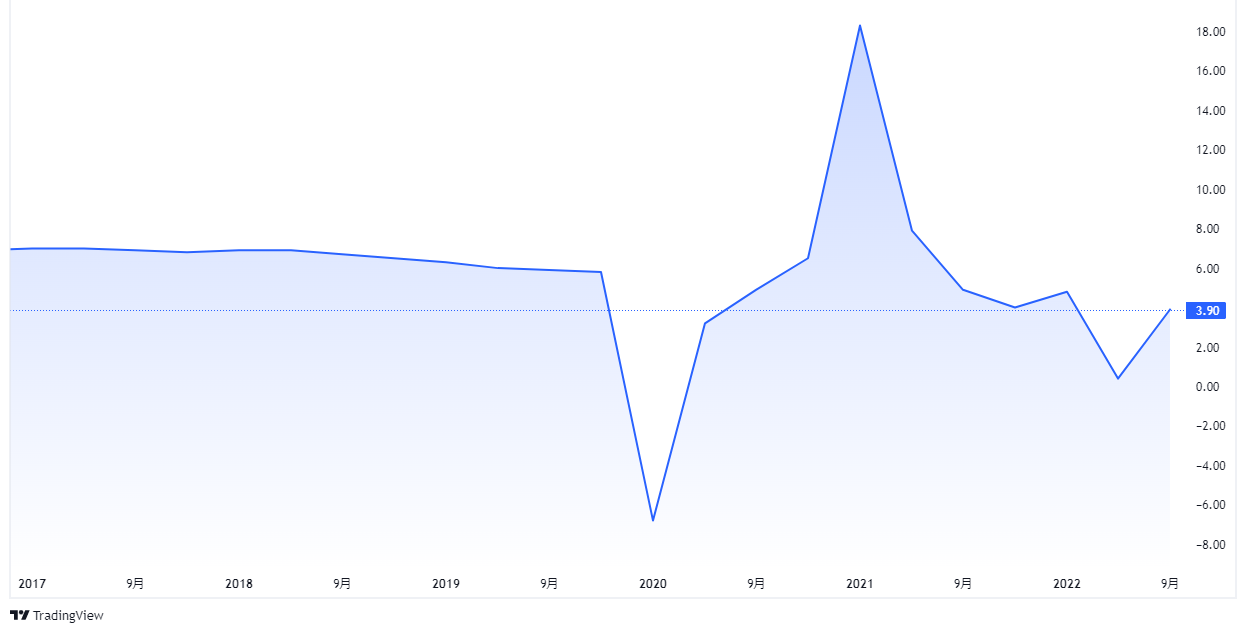

2022年7-9月期のGDPは3.9%の上昇

10月24日発表された2022年7~9月期のGDPは、物価の変動を調整した実質で前年同期比3.9%増えました。

前期の0.4%増から持ち直しましたが、コロナ禍前の実質GDP成長率は前年比+6%程度の伸び率であったことを鑑みれば、7-9月期の景気は冴えなかったとみられます。

また通年の目標も達成は難しそうです。

【直近5年のGDP成長率の推移(出所:TradingView)】

地方政府のインフラ投資が伸びたものの、新型コロナウイルス対応の移動制限が経済活動を妨げており、年間の成長率は政府目標の5.5%前後を大幅に下回りそうです。

GDP統計は当初、共産党大会期間中の10月18日に公表する予定でしたが、直前に延期が発表されました。

景気回復のもたつきを示す内容だっただけに、GDPの公表が習総書記の3期目入りに不都合と判断した可能性があります。

2021年ー25年の5か年計画

中国指導部は次期5カ年計画(2021ー25年)の経済成長率目標を16ー20年と比べて引き下げています。

アメリカとのあつれきが深まる中、厳しさを増す環境に対応します。

指導部は10月後半に開催される共産党の重要会議で次期5年の経済・社会発展計画を協議・承認する見通しです。

政策当局者は中国経済が「中所得国の罠(わな)」を切り抜けるのに5カ年の成長目標を設定することが不可欠だと考えている一方で、柔軟性をさらに持たせるためにこうした目標設定をやめるべきかどうかを巡る議論も内部であったという事です。

最終的には目標成長率は設定され、政府シンクタンクやエコノミストは、GDP年間平均成長率について、5%前後~6%位を提言しているそうです。

尚、第13次5カ年計画(2016~2020)の年平均成長率は6.5%以上を目標としています。

中国の農業

中国の耕作地は主に沿岸部近くです。コメ、とうもろこし、小麦は世界有数の生産量なのですが、人口の多さから生産の殆どを国内で消費していて、輸出余力は高くありません。

改革開放後も食糧の増産政策を続けていますが、特に04年以降、14年まで11年連続で食糧増産を続けているようです。

中国の産業

言わずと知れた「世界の工場」と言われる中国ですので、産業は、製造業が盛んです。

しかし、ご存知の通り2018年からアメリカとの貿易戦争を行っており、制裁が効いた事で徐々に製造業がベトナムなどに移転しています。

いよいよ、世界の工場と呼ばれる日の終焉が来るのかもしれません。

元々、中国の製造業にはいつか必ず終わりが来ると言われていました。

例えば2010年以降、「チャイナリスク」の存在が語られていました。

様々な規制や一党独裁国家らしく政治的な要因も絡んで、中国からの外資企業の撤退も増えました。

そして次の世界の工場候補という事で、別の国が手を挙げてきているわけです。

ベトナムももちろんその一つでした。詳しくはベトナムのブログをご覧ください。

今中国は「中国製造2025」というお題目の下、産業用ロボットや航空宇宙分野など今後成長が見込まれる十大産業を重点的に育て上げ、25年に世界の製造強国の一つに、さらに49年に世界トップ級の製造強国になる野望を持っています。

知識集約型産業で世界トップにという事ですが、実際に2017年の特許の国際出願件数で、中国が日本を抜いて初めて2位となったりしています。

中国の宇宙開発

中国は元々1960年代に宇宙開発を本格化しました。2003年には旧ソ連、米国に続き、世界で3カ国目となる自力での有人宇宙飛行に成功しています。

直近では独自の有人宇宙ステーション建設の為、2011年に無人の宇宙実験室「天宮1号」を、2016年に「天宮2号」を打ち上げています。

2022年前後に宇宙ステーションを完成させる計画であり、習近平政権は、2030年までに米国やロシアと並ぶ「宇宙強国」となることを目指しているようです。

中国の宇宙開発はその予算が余裕で1兆円を超え、従事する職員も4万人以上いると言われています。この分野はサイバーセキュリティやビッグデータ分析、AI等と親和性が高いと言われ、中国がそういった分野に重点投資するのは宇宙ビジネスを見据えてという事も当然あると思われます。

一帯一路

中国からヨーロッパをつなぐ二つの道(経済圏)を指し、陸路を一帯、海路を一路と呼び、二つ合わせて一帯一路です。この二つの道が通る地域のインフラ整備、貿易促進、資金の往来を促進する計画で、アセアン諸国からインド、中東、ヨーロッパが範疇に入ります。

中国は、減速しつつある国内経済を一帯一路上の国々での建設や通信の契約、機械・装置の提供で潤わせ、更には新しい貿易ルートを利用し、それらの国々へ中国製品を輸出して国内経済を活性化させる事を意図しています。

しかし、中国の目的はそういった経済的なものだけではありません。中国を中心とし、その周辺を朝貢国で固める大昔の冊封体制を再現しようとしているとも言われています。言い方はさておき、中国が政治的に経済的に他国へ影響力を強め、アメリカに代わる世界の中心になろうとしている野心はほぼ間違いないようです。

一帯一路に関する記事は↓をご参考

国家資本主義

中国を語るときに時々出てくるワードです。国家資本主義の定義自体はあまり定まったものは無いようですが、通常は国家が資本主義に介入し管理する事を言います。

例えば株式会社の体を取りながら、実はその活動が全て政府によって管理され、企業が持っている情報も全て国家や行政に筒抜けだったりする場合もこれに当てはまります。

こういった事は外国又は外国企業にとっては嫌なので、貿易に加え、中国企業による自国企業の買収を警戒したり、アメリカは中国企業による金融会社や半導体企業の買収を差し止め、欧州連合も中国企業の買収を審査する仕組みを検討したりしています。

対米貿易戦争

米中貿易戦争が始まった2018年3月からの経緯は以下の記事をご参考ください!

【最新】米中対立・貿易摩擦の経緯とまとめ

【最新】米中対立・貿易摩擦の経緯とまとめ

中国の構造改革

中国は経済の構造改革をずっと掲げています。

今後は資源セクターの供給削減などを行う事で、景気鈍化が見込まれるものの、情報技術セクターの高成長が下支えするため、緩やかな減速にとどまると思われます。

オールドエコノミーのスリムアップとニューエコノミーの飛躍といった所でしょうか。中国に鉄鋼や資源を輸出しているメキシコとブラジルについては動向を注視する必要があります。

シャドーバンキング問題

この問題は2013年前半位から取り沙汰されており有名です。

中国では、銀行による貸出が制限されている一方で、高利回りを求める預金者が理財商品などを介し通常の銀行システム外で金融仲介が行われています。

普通の銀行業とは違った形で企業が資金調達をしているのでシャドーバンキングと呼ばれているようです。

中国の金融リスクに対する懸念、さらには世界経済への悪影響が懸念されるまでに発展し、中国としても本格的に対応せざるを得なくなったものです。

様々な規制やルールが設けられた事により、足元で理財商品の残高拡大は止まっているようです。

中国は金融リスク抑制に向けて様々な策を講じようとしており、長期的には歓迎される動きとなっています。

しかし、短期的にはそういた規制強化などが不動作市況の悪化につながり、そのまま不景気をまねていしまう可能性がある事も投資家としては留意しておいた方が良いかもしれません。

このテーマに特化した記事が↓です。

中国の政治

中国の政治について簡単にシステムだけご紹介します。

共産党の一党独裁

ご存知の通り中国は一党独裁の国家です。中国において共産党は憲法より上位の存在となっていて、共産党の党員はおよそ9,000万人です。そのトップに立つ人が習近平です。

共産党以外の党もあるのですが、共産党より下位に位置づけられる憲法を拠り所とした衛星政党以外の政党は認められておらず、国民には結党の自由はありません。

1980年代の韓国の様に、急速な経済成長とともに民主化が進むはずだという楽観論が中国にもよく言われていましたが、今の所、むしろ一人の人間の独裁制に逆行しつつあるような感じなので、その楽観論は当たっていないようです。

国家主席、共産党総書記、軍事主席

この国のトップとして君臨するために大切なポストがいくつかあります。

国家の代表としての国家主席、共産党のトップとしての共産党総書記、軍のトップである共産党中央軍事委員会主席(軍事主席)です。

特に、中国は共産党の国であること、国を掌握するには人民軍をコントロールする必要があること、等から総書記、軍事主席が重要で、国家主席はやや形式的な面があるとも言われます。

いずれにせよ、2018年に習近平はこの三つすべてに就任しました。

国のトップよりも共産党のトップの方が序列としては上というのが、他の国からすると不思議です。

全人代(全国人民代表者会議)

全人代(全国人民代表者会議の事で、国会に相当します)は毎年1回開かれ、国の重要事項を決定します。

その場で議題が提出され多数決を取ります。

もちろん全て根回しされての事なので、決議自体は出来レースです。会期は今までは10日間程度が多かったようです。

習近平

ある国を知ろうとする時、その国の指導者を知るというのもとても大切です。

↓に習近平についてまとめました。ご参考に!

以下は、中国共産党に関して、元FTの記者が書いた本です。少し古いですがとても興味深い本でした。ご参考まで。

|

中国共産党 支配者たちの秘密の世界 [ リチャード・マグレガー ] 価格:2,484円 |

反習近平の動きも気になるところ

反習近平の動きも気になるところ

習近平の求心力も、米中貿易摩擦問題がなかなか片付かない中、陰りが見えてくるのでは?といった観測があります。

これについても最近の習近平についてのまとめにて言及してますので、ご確認ください。

アジア諸国との関係

ベトナムとの関係

ベトナムとは国境を接している事もあり、良くも悪くも深い関係があります。しかし、同じ共産主義国家でありながら、そこまで一緒にやっていくといったイメージもありません。これにはやはり長い歴史的な因縁があります。ベトナムと中国については他の記事で書いておりますので、是非ご参考ください。ベトナムのブログ

韓国との関係

実は今の大韓民国と中国が国交を回復したのは1992年です。当時の盧泰愚大統領が、産業界からの要請もあり、中国との国交を正常化しました。

その後韓国では対中投資ブームが起こり、多くの韓国企業が安い労働力を求めて中国に進出しました。現在では韓国の対中投資額は日本より多くなっているようです。

韓国は中国が主導するアジアインフラ投資銀行(AIIB)の創立メンバーです。韓国は中国との関係を強化し国力の増進を図りましたが、国の安全保障ではアメリカを無視することは出来ず、中国にとって脅威になりうるTHAADミサイルシステムの韓国配備を決定しました。中国側は「強烈な不満と断固とした反対」を表明し、中韓関係は冷え込んでいきました。

国交正常化25周年となる2017年8月24日の記念式典の共同開催や文在寅韓国大統領の訪中も中国側が拒否し、実現しませんでした。

ブログのトップに戻る場合はこちらトップページ

I simply want to tell you that I am just new to blogs and really savored this blog. Most likely I’m likely to bookmark your blog . You amazingly come with exceptional writings. Kudos for revealing your blog site.