ここでは中国株式に絞って内容を追記していきます。

中国株式市場は上海や香港、A株市場など色々な切り口がありますが、それらすべてを中国株式市場でひとくくりにしてまとめていきます。

中国は世界第二位の経済大国で、マーケット規模も大きく、また世界的な指数にもA株が新たに組み込まれる等、存在感が日増しに高まっている市場です。

日本でも中国株式に投資をするETFや投資信託は沢山ありますので、それらへの投資の検討材料としてこのブログをご活用ください。

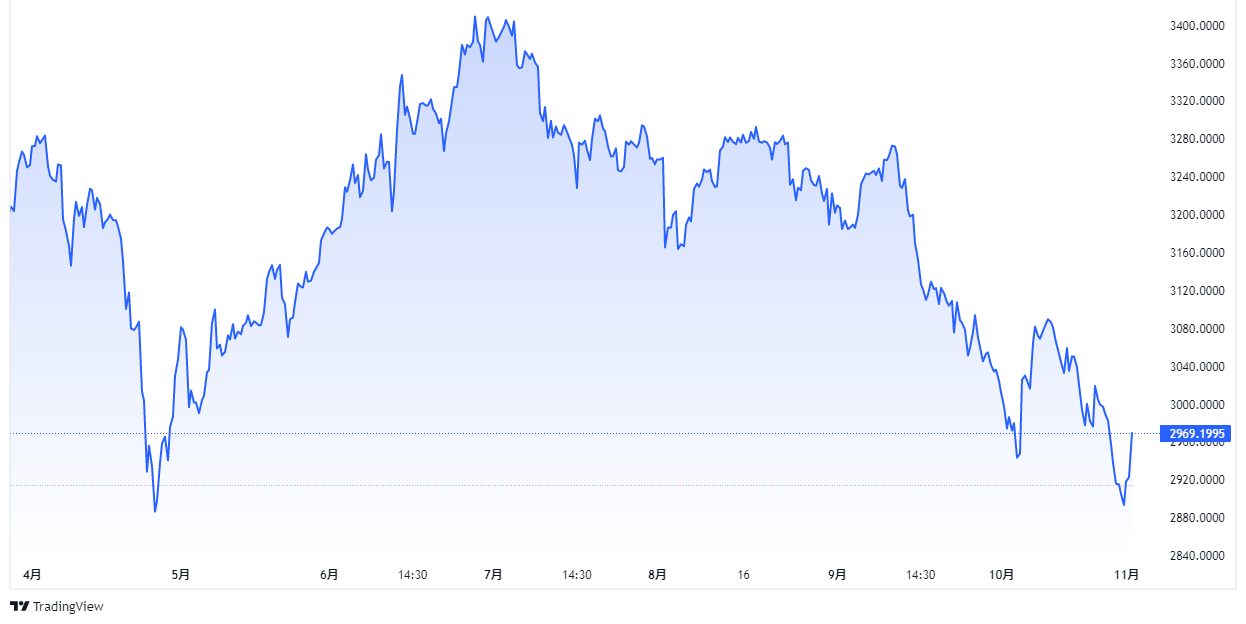

中国株式市場(上海総合及び香港ハンセン(H株))のチャート

invstem.com

invstem.com

下のグラフの「000001」で上海総合、「HSI」で香港ハンセン指数をご覧いただけます。(出所:TradingView)

H株は香港の頭文字であるHから取られており、香港証券取引所に上場している中国本土企業を総称してH株と言います。海外投資家が中国株を取引きしたいと考えたとき、このH株を取引する事が一般的でした。

中国H株と中国A株の違い

中国株のマーケットは本土市場と香港市場の二本立てで構成されています。A株はこの内本土市場で取引される銘柄の一部を指して使われており、上海証券取引所と深セン証券取引所に上場している銘柄が多いです。

一方でH株は香港で外国人含め取引ができる銘柄をいうのです。

A株を含めた中国本土市場の株売買は、様々な規制が存在しており、外国人にとっては直接投資を行うのはなかなかハードルがあります。

もっとも、個人の投資家でも投資信託経由でA株に投資することは普及しているため、本土市場の銘柄に投資をしたいと思っている人は投資信託で間接的に投資をするのも一つの手です。

本土株(上海市場と深セン市場)の中のA株とB株

中国本土の上海市場と深セン市場で取引される株式には、それぞれA株とB株の2種類があります。

このA株とB株はどちらも本土企業が発行するまったく同一の株式なわけですが、取引を行う投資家の違いによって分けられています。

A株とは、中国国内で上場され、中国A株市場で取引されている株式のことを言っており、基本的に中国の国内投資家専用の市場となっています。

B株とは、外貨建ての株式のことを指しています。しかし、B株も外貨で取引されるものの、人民元建てで表記されています。

これまでの中国株式市場 相場のトピック

ゼロコロナ政策 負の影響

2020年、全世界が新型コロナウイルスで大きくダメージを受けていた時、中国は比較的良好な経済状態を維持していました。

しかし、2022年2月ごろより、遅ればせながら中国でCovidが蔓延してから自体が変わり始めます。

中国政府は、新型コロナウイルス患者の完全封じ込めを意図して、上海市などの大規模都市で大規模なロックダウンを実施したのです。

いわゆるゼロコロナ政策です。

これによって中国の経済状況は完全にストップ。中国株はもちろんのこと、全世界に大きな負の影響を与えてしまう事になったのです。

米中貿易摩擦

アメリカのトランプ政権時に始まった本格的な米中貿易摩擦問題。これによって中国株式市場は大きく売られたと言っていいでしょう。

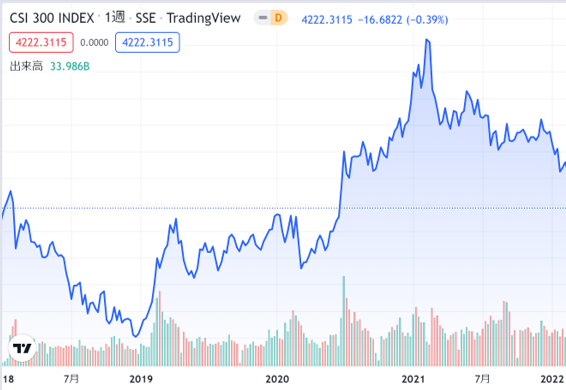

代表的な香港株式市場の指標であるCSI300の推移を見てみましょう。

【2018年以降のCSI300の推移(出所:TradingView)】

2018年の米中貿易摩擦によって大きく下げている事が分かります。

中国株式はこれ以外にも共産党の政策で大きく影響を受けることが多々あり、この点はある意味諦めておく方が精神衛生上良いでしょう。

2020年のコロナ相場における中国株式市場

2020年は世界中が新型コロナウイルスの問題で右往左往したタイミングだったわけですが、中国は欧米の株式市場に比べると比較的ダメージが小さめに済んだ印象です。

【2020年のCSI300指数の動き(出所:TradingView)】

テック企業(アリババやテンセント)への締め付け

テック企業への締め付けが始まったのは、2021年の上半期でした。

共産党指導部が締め付けを強めるアリババ集団をはじめ、テンセントなど主要10社合計の時価総額は201年の2月をピークにして下落し始めたのです。

たった3か月でテック企業主要10社の時価総額は90兆円近く減少したのです。

【2021年初頭から7月にかけてのCSI300の推移(出所:TradingView)】

【2021年初頭から7月にかけてのNasdaq Golden Dragon China指数の推移(出所:TradingView)】

【2020年前半の中国株式市場の推移(出所:TradingView)】

©Trading View

2022年5月以降の中国株式は逆行高も7月以降は若干息切れ

2022年前半の中国株は、アメリカの⾦融引き締めやウクライナ危機などの外部要因に加えて、中国国内で新型コロナウイルスの感染拡⼤による景気への悪影響が懸念され、3⽉から4⽉にかけて⼤幅調整する場⾯がありました。

しかし、5⽉以降は逆行高になりました。

この背景としては

- 政策総動員による政府の景気下⽀えの姿勢が鮮明になったこと

- 新型コロナ懸念の後退

- 上海市のロックダウン解除で経済活動が回復に向かったこと

などがあります。

また、テック企業への締め付けも徐々に弱まり、⽶中関係の改善期待も中国株浮上の追い風となったようです。

因みに2022年4月からCSI300指数を仕込み始めたとすると、7月上旬までの3か月の間におよそ20%は儲けられたはずです。

【2022年5月のCSI300の推移(出所:TradingView)】

【2022年5月のS&P500指数の推移(出所:TradingView)】

2022年7月の中国の株式市場は失速気味

【2022年7月の上海総合指数の推移(出所:TradingView)】

コロナウイルスの再拡大や、中国の住宅市場におけるネガティブなニュースが多くあったこと、政府が事実上今年の経済成長目標達成をあきらめた事がセンチメントの悪化につながった可能性があります。

中国株式のETF、投資信託

日本からでも証券会社の口座で香港証券取引所、上海証券取引所(A株市場)に上場している株式や投資信託、ETFに投資をすることが出来ます。

基本的には、現地通貨(人民元・香港ドル)を保有してなくても中国株式に投資することができます。ただ、これは為替ヘッジがされているという事ではなく、単純に手持ちの日本円をその時の為替レートと為替手数料を加味したレートで現地通貨に替えて投資をする、というだけですのでご注意を。

個別銘柄は香港上場のものならきわめて多くの銘柄に投資ができますし、ETFでも各種インデックスに沿ったものなど、ネット証券でも数十種類のラインナップがある事が殆どです。

執筆中

中国株式の今後の見込み

2022年9月時点において、中国株はゼロコロナ政策や地政学的な懸念、中国政府の政策支援が期待外れなど、いくつか弱含んでしまうテーマが多く存在しています。

ただ、少なくともゼロコロナ政策や地政学的な懸念といったものは、短期中期の一過性のものというとらえ方もできるため、今すぐに保有しているものを手放すには少し惜しいところがあるような気もします。

年後半にかけてまた統計の数値が戻ってくるタイミングになると株式市場もまた活気づいてくる可能性があります。

中国株式市場の過去の経緯を参考にして、今後の投資戦略を練る

(ご参考)kindle unlimitedで無料でお読みいただけます。

2026年3月

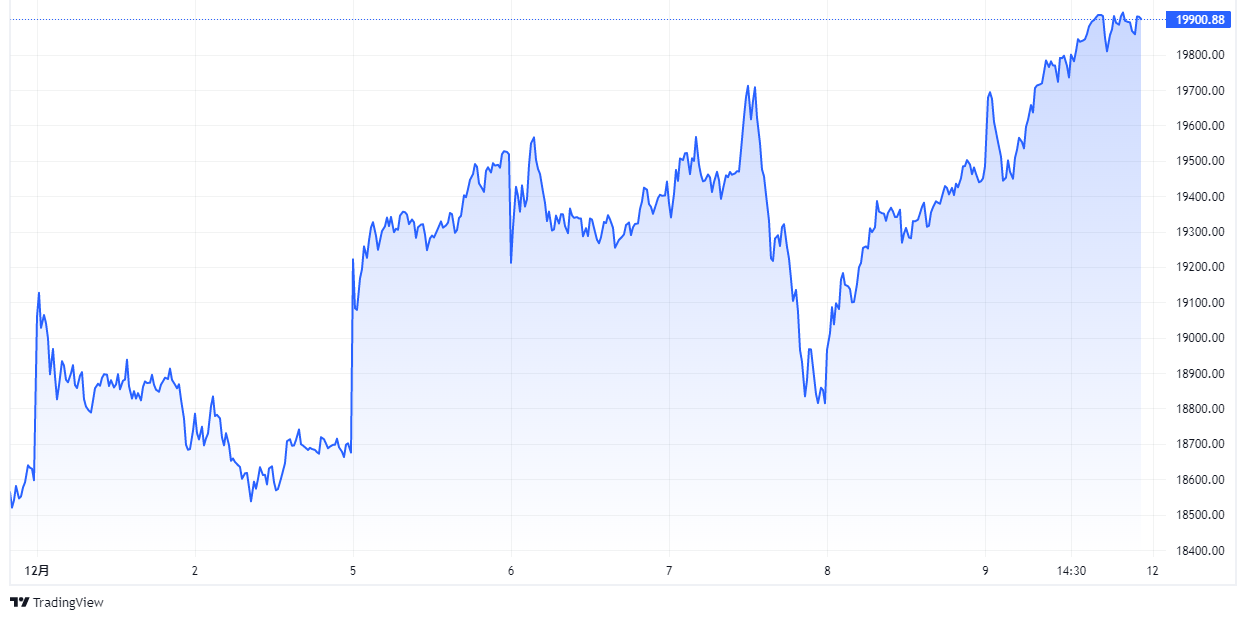

ソフトウェア関連株への資金流入が加速

中国の株式市場では、AIエージェントの普及を後押しする政府の強力な支援策を背景に、ソフトウェア関連株への資金流入が加速しています。

発端となったのは、ハイテク産業の集積地である広東省深圳市の当局が打ち出した助成方針です。特に龍崗区などの現地当局が、ユーザーのタスクを自律的に代行するオープンソースのAIエージェント「OpenClaw(オープンクロー)」の導入企業に対し、1社あたり最大200万人民元(約4000万円)の補助金を拠出すると表明したことが、投資家の心理を強気に傾けました。

市場では「国策に売りなし」という格言を地で行く展開となっており、クラウドサービスを展開するユークラウド・テクノロジー(優刻得科技)が2日間で30%以上急騰したほか、杭州順網科技などの関連銘柄も指数を大きく上回るパフォーマンスを見せています。また、民間セクターでも騰訊控股(テンセント)が導入支援イベントを開催し、数千人が行列を作るなど、実需を伴った「AIエージェント・ブーム」が起きています。

さらに、エヌビディア(NVIDIA)のジェンスン・フアンCEOがOpenClawを「次のChatGPT」と称賛したことも、中国製AIモデルの評価を世界的に高める追い風となりました。中国政府は2026年の活動報告において、AIエージェントを水道や電気に並ぶ「基礎インフラ」と位置づけており、中央と地方が一体となった強力な後押しが、関連企業の株価をさらに押し上げる要因になると期待されています。

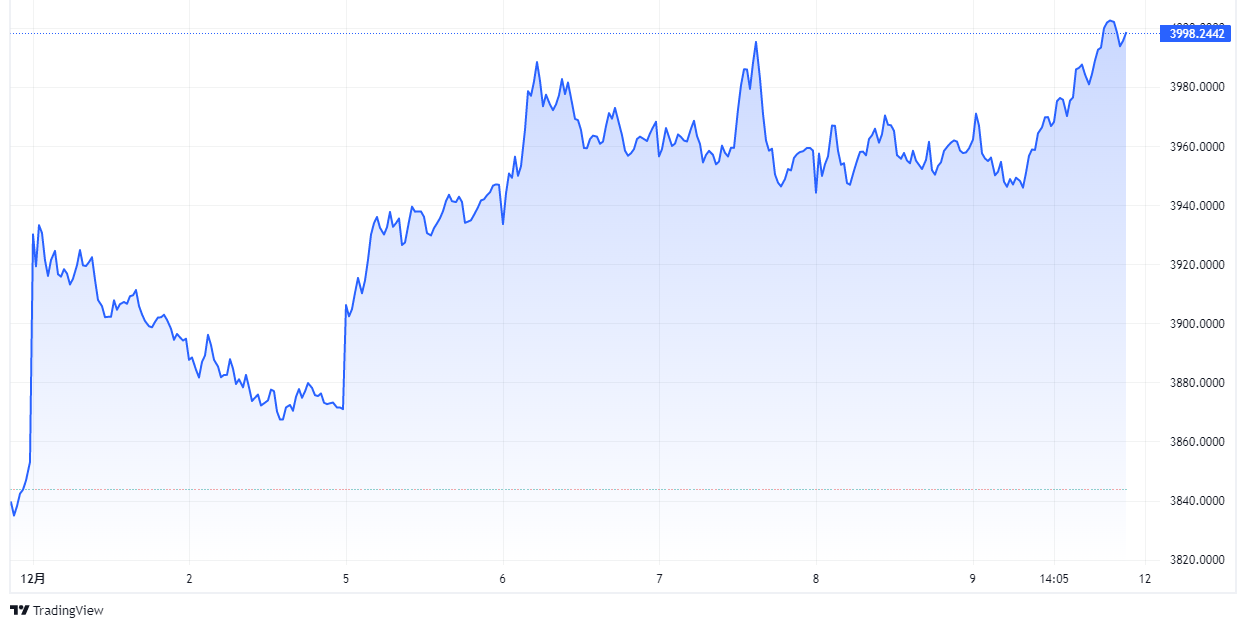

本土の投資家の買い越し額が増加

中国本土の投資家が、香港市場との相互取引(ストックコネクト)を通じて記録的な資金を投じています。

2026年3月9日の買い越し額は372億香港ドル(約7540億円)に達し、2016年のデータ集計開始以来、1営業日としては過去最大を更新しました。これは昨年8月に記録した359億香港ドルという従来の最高値を塗り替える規模であり、先週に過去最大の売り越しを記録したばかりという市場の急激なセンチメントの変化を浮き彫りにしています。

この異例の買い支えの背景には、直近の株価急落を受けた割安感に加え、本土の公的資金(いわゆる「国家隊」)による介入への期待や、景気刺激策への思惑が混在しています。同日のハンセン指数は序盤に一時3.3%安まで売り込まれる厳しい展開となりましたが、こうした本土からの大規模な押し目買いが下値を支える形となり、最終的には1.4%安まで下げ幅を縮小して取引を終えました。乱高下する市場の中で、本土勢の動向が香港市場のリバウンドを左右する決定的な要因となっています。

2026年1月

香港の住宅・株への資金が増加

香港の住宅・株式市場は現在、中国本土からの圧倒的な資金流入によって劇的な変貌を遂げています。

2025年の住宅購入額は過去最高を更新し、長らく低迷していた不動産価格も4年ぶりに上昇へ転じました。かつては欧米の金融政策や外資の動向が市場を左右していましたが、現在は「本土勢」が買い手の約3割を占める主役に躍り出ています。背景には、中国国内の不動産不況で行き場を失った膨大な「余剰貯蓄」が、当局による人材誘致策や資本規制の弾力的な運用を追い風に、香港へと一気になだれ込んでいる構図があります。

このマネーの濁流は株式市場にも波及しており、相互取引を通じた本土からの買越額も過去最大を記録しました。香港国家安全維持法の施行以降、国際金融都市としての地位低下を懸念する「香港衰退論」が根強く囁かれてきましたが、実態としては習近平政権による「国際金融センターの地位堅持」という号令のもと、国家主導のテコ入れが功を奏した形です。人口流出を補って余りある本土からの移住者が住宅需要を下支えし、さらに人民元決済の拡大や金の国際取引拠点化といった政策的支援が、市場の活力を強引に引き出しています。

しかし、この復活はかつての自由闊達な国際都市への回帰ではなく、中国経済圏への完全な組み込みを意味しています。本土との結びつきが極限まで高まったことで、香港市場は中国固有の景気変動や政策リスクに直結する「一蓮托生」の構造を強めました。投資家が海外資産を売却して香港へ資金を戻す動きも見られ、アジアにおける資金の流れを変える要因となっています。まさに、中国当局のコントロール下で変質を遂げた「似て非なる形での再生」が進行しているといえます。

2025年12月

2026年は香港市場でIPOが加速

2026年の香港株式市場は、中国本土のハイテク企業による新規上場(IPO)が加速し、活況を呈する見通しです。

デロイトやKPMGなどの大手会計事務所の予測によると、年間の調達総額は2025年比で3割近く増加し、3,000億〜3,500億香港ドル(約5.8兆〜6.8兆円)に達する可能性があります。特に生成AI(人工知能)関連のスタートアップ企業が上場予備軍として目立っており、エヌビディアの対抗馬とされる半導体大手「ビレン・テクノロジー」が2026年初頭に上場を予定しているほか、設立からわずか数年で審査を通過した「MiniMax(稀宇科技)」や「智譜AI」など、世界最速水準でのIPOを目指す有力企業が続々と控えています。

この背景には、中国政府がAIや半導体などの「ハードテック」分野を国家戦略として強力に後押ししていることに加え、香港側も上場手続きの迅速化や資本市場改革を進め、海外マネーの受け皿としての機能を強化していることがあります。市場では米国の利下げ期待や中国国内の景気刺激策への期待感から、ハンセン指数が数年ぶりの高値圏で推移しており、企業にとって資金調達がしやすい環境が整っています。

しかし、こうした香港市場の盛り上がりは、米中間の新たな緊張の火種にもなっています。トランプ政権下での対中投資制限や、安全保障上の懸念から中国テック企業への資金流入を警戒する米議会の動きが強まっており、米国の投資家が直接これらの株式を購入することは厳しく制限されています。特に「エンティティー・リスト(禁輸リスト)」に指定された企業の上場は、米国の強硬派議員からの非難を浴びるリスクを孕んでおり、活況に沸く香港IPO市場は、同時に米中テック覇権争いの最前線という側面も強めています。

海外投資家勢が回帰

中国株式市場に外国人投資家が回帰し始めています。

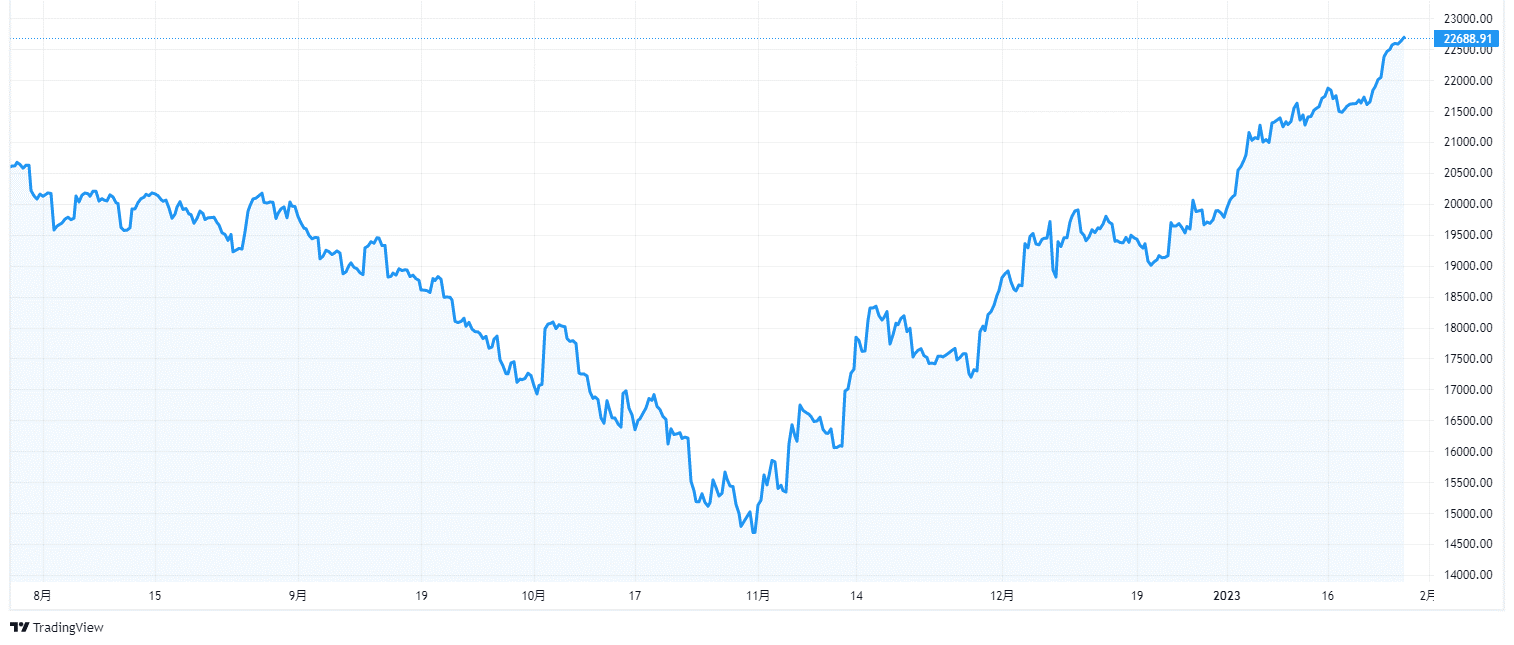

これは、市場が提供する割安なバリュエーションと安定したリターンが主な誘因となっています。具体的には、上海・深圳市場のCSI300指数が年初来で約16%上昇し、米国のS&P500指数に匹敵するパフォーマンスを見せており、香港のハンセン指数は約30%高と、このままいけば2017年以来最大の年間上昇率となる見込みです。

モルガン・スタンレーの中国株チーフストラテジストであるローラ・ワン氏は、外国人投資家による資産再配分のプロセスが今始まったばかりだと見ており、年初から市場関係者の考え方を前向きに変えるに十分な材料があったと指摘しています。相場は、中国不動産大手の動向などから住宅市場の長期低迷が意識され不安定さも見られますが、投資家やアナリストの間ではこれを強気相場の一服と受け止める見方が多数派です。

中国株の上昇は、米中貿易摩擦の逆風がある中でも、政府の景気てこ入れ策、企業統治の改善、そして中国新興企業によるチャットボット公開を契機とする人工知能(AI)関連銘柄の活況に牽引されてきました。深セン融智投資のファンドマネジャーは、今後の強気相場は基礎的諸条件の改善と利益の伸びが牽引役になると予想しており、中国政府が進める「反内巻運動」(産業の過剰生産能力と価格競争への取り組み)によって企業の利益率が改善するとの期待も高まっています。

ファンドマネジャーは、景気循環株が比較的割安である点を指摘し、工業株への選好を高めています。直近では、CSIバッテリーテーマ指数やCSI化学サブ産業指数に連動するETFに多額の資金が流入する一方で、ハイテク株比率の高いSTART50指数連動ファンドからは資金が流出するなど、セクターの選別が進んでいます。

現在の上海総合指数と香港ハンセン指数の構成銘柄の株価収益率(PER)はおよそ12倍であり、これはS&P500の28倍、日経平均の21倍など、主要先進国市場と比較して際立って割安です。シャンハイ・インテワイズ・キャピタルの販売マネジャーは、バリュエーションと流動性の両面から、強気相場はまだ中間地点に到達したばかりだと強気の姿勢です。

ただし、一部の投資家は依然として中国の政策リスクに懸念を抱いており、製造業関連指数が悪化を続けているなど、市場は二極化の様相を呈しています。欧州資産運用大手アムンディのアジア投資責任者は、輸出や不動産開発といった「オールドチャイナ」と、AIやバイオテクノロジーなどの「ニューチャイナ」を分けて評価しており、技術革新やハイテクといったニューチャイナセクターへの投資比率を高めることに前向きな姿勢を示しています。外国人投資家の中国株保有額は、2021年のピークには及ばないものの底堅さを見せており、多くの市場関係者は、米株の割高感が増す中で、2025年には米国以外の市場、特に中国市場に投資機会を求めるパラダイムシフトが起こる可能性を指摘しています。

2025年11月

中国株への投資判断を引き揚げ

米銀JPモルガン・チェースは、中国株の投資判断を「オーバーウエート」に引き上げました。

その理由として、来年については、大幅な株価上昇の可能性が顕著な下落リスクを上回るとの見通しを示しています。

JPモルガンのストラテジストであるラジブ・バトラ氏らは、中国株が今年の上昇分の大半を吐き出しており、現在は「魅力的なエントリーポイント」になっていると指摘しています。また、来年は人工知能(AI)の採用、消費刺激策、ガバナンス改革など、複数の好材料が期待できると見ています。

現在の市場状況を見ると、中国株は約1カ月前の数年ぶり高値から下落しており、MSCI中国指数は直近の第4四半期に6.2%下げています。しかし、リポートでは、中国株市場は2020年終盤に始まった下落サイクルから回復する初期段階にあると分析されており、このため「バリュエーションは依然として妥当な水準にあり、投資家のポジションもまだ軽い」と記されています。ちなみに、JPモルガンが4月初旬に中国株の買いを推奨して以降、MSCI中国指数は約33%上昇しています。

製造業が株式市場をけん引

中国本土の株式市場では、製造業株が堅調に推移しています。

過剰生産問題の解決に向けた期待から太陽光発電や電池関連などが大幅に上昇し、金融株は失速しました。市場の関心は株主還元から企業業績の回復へと移りつつあります。

上海総合指数は2024年末比で約2割上昇し、10年ぶりの高値圏にあります。半導体の中科寒武紀科技(カンブリコン)が年初来で株価2倍以上となるなど、AIやテック関連が相場をけん引しました。CSI300指数の下期の上昇率上位100社のうち約9割が製造業で、銀行株から資金が製造業へ流入しています。

背景には習近平指導部が打ち出した「反内巻」政策があり、過当競争の是正によって収益性改善への期待が高まっています。太陽光パネルの陽光電源やリチウム電池関連の広州天賜高新材料などが急騰し、自動車部品やEV電池関連も大幅に上昇しました。工業関連株価指数は下期に2割超の上昇を記録し、金融株指数は横ばいにとどまっています。

マクロ統計でも反内巻の効果が表れ、固定資産投資は減少する一方で工業企業の利益は9月に前年同月比22%増と大幅に改善しました。CSI300の予想EPSも昨年末比で1割増えています。ただし、地方政府による生産拡大支援を抑制できるかが課題であり、政策の実効性や内需喚起のバランス次第では株価上昇の持続性に不透明さが残っています。

2025年10月

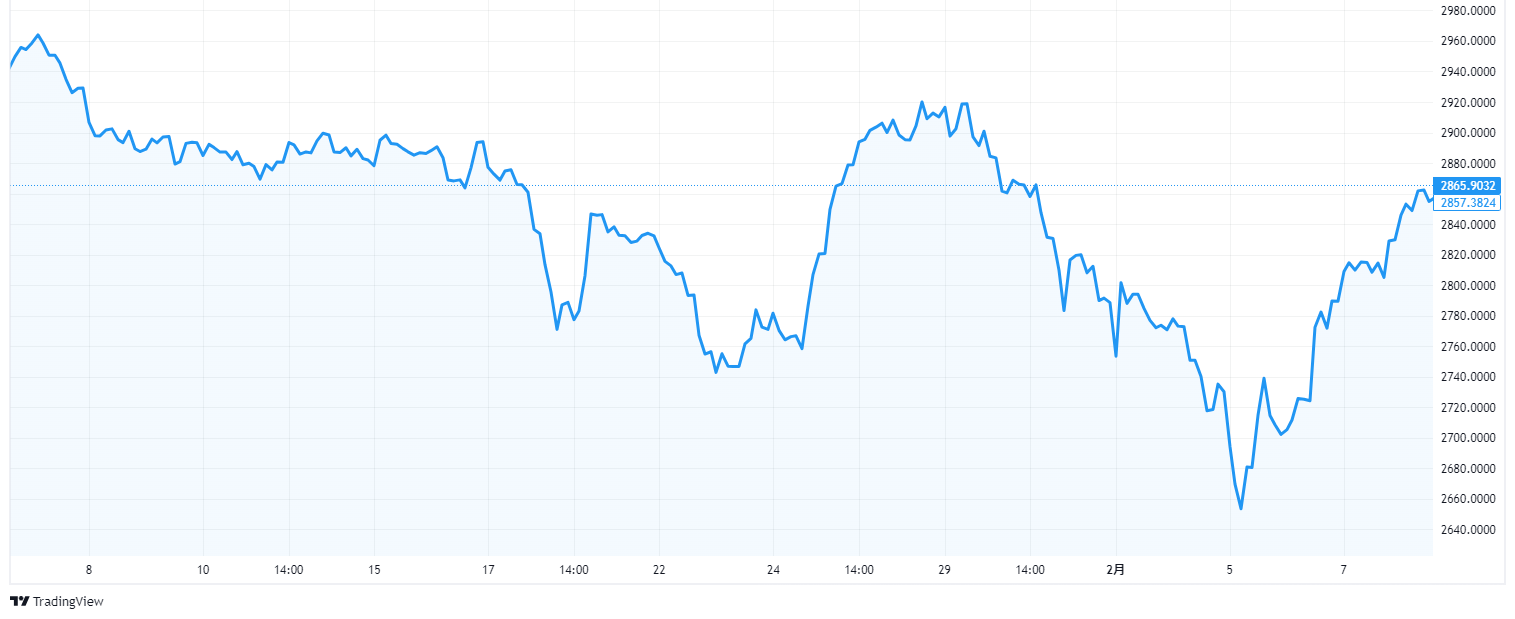

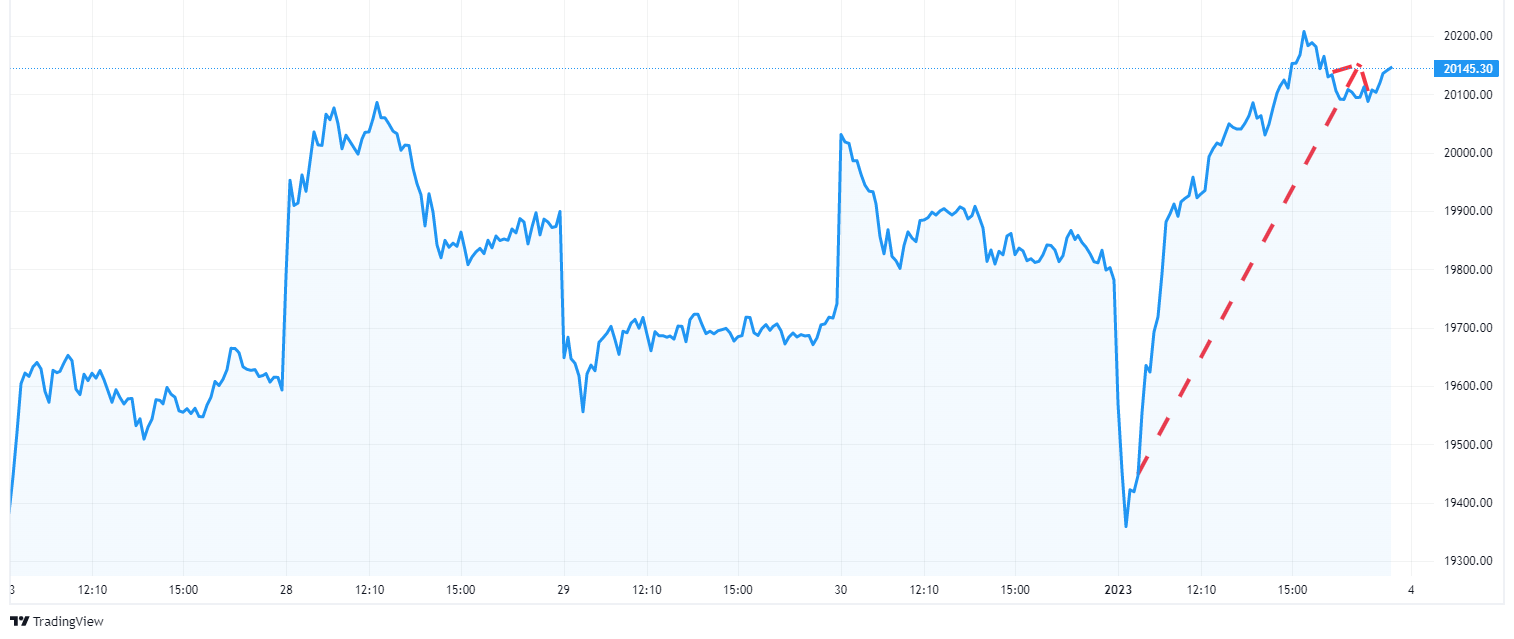

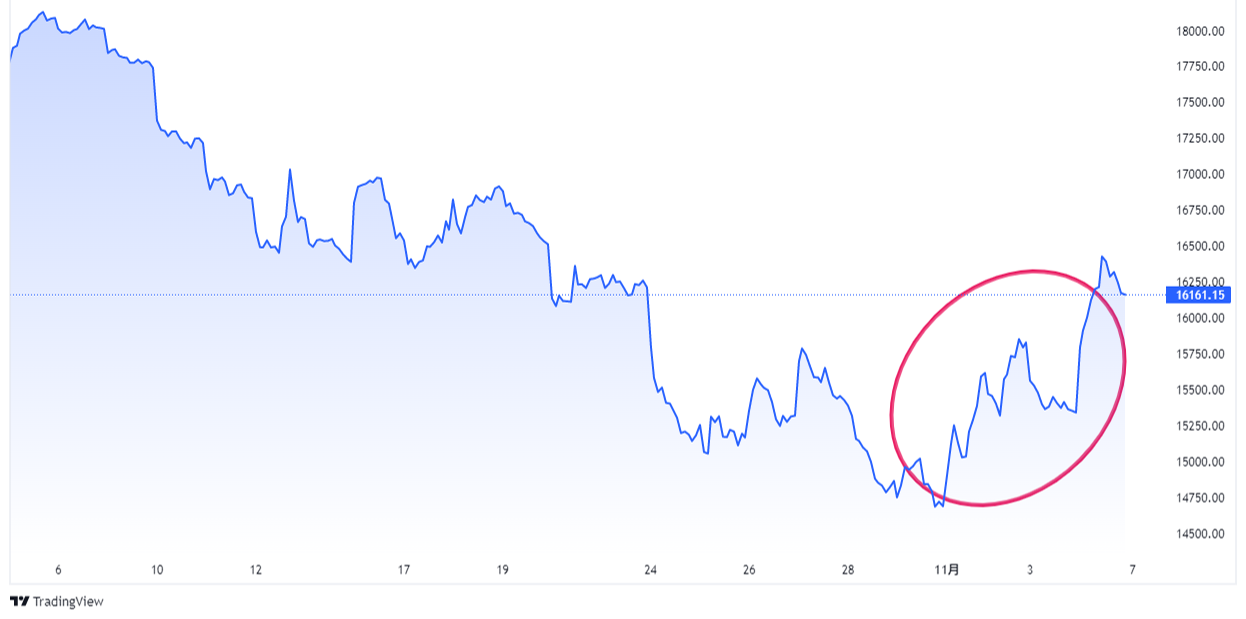

10年ぶりの高値

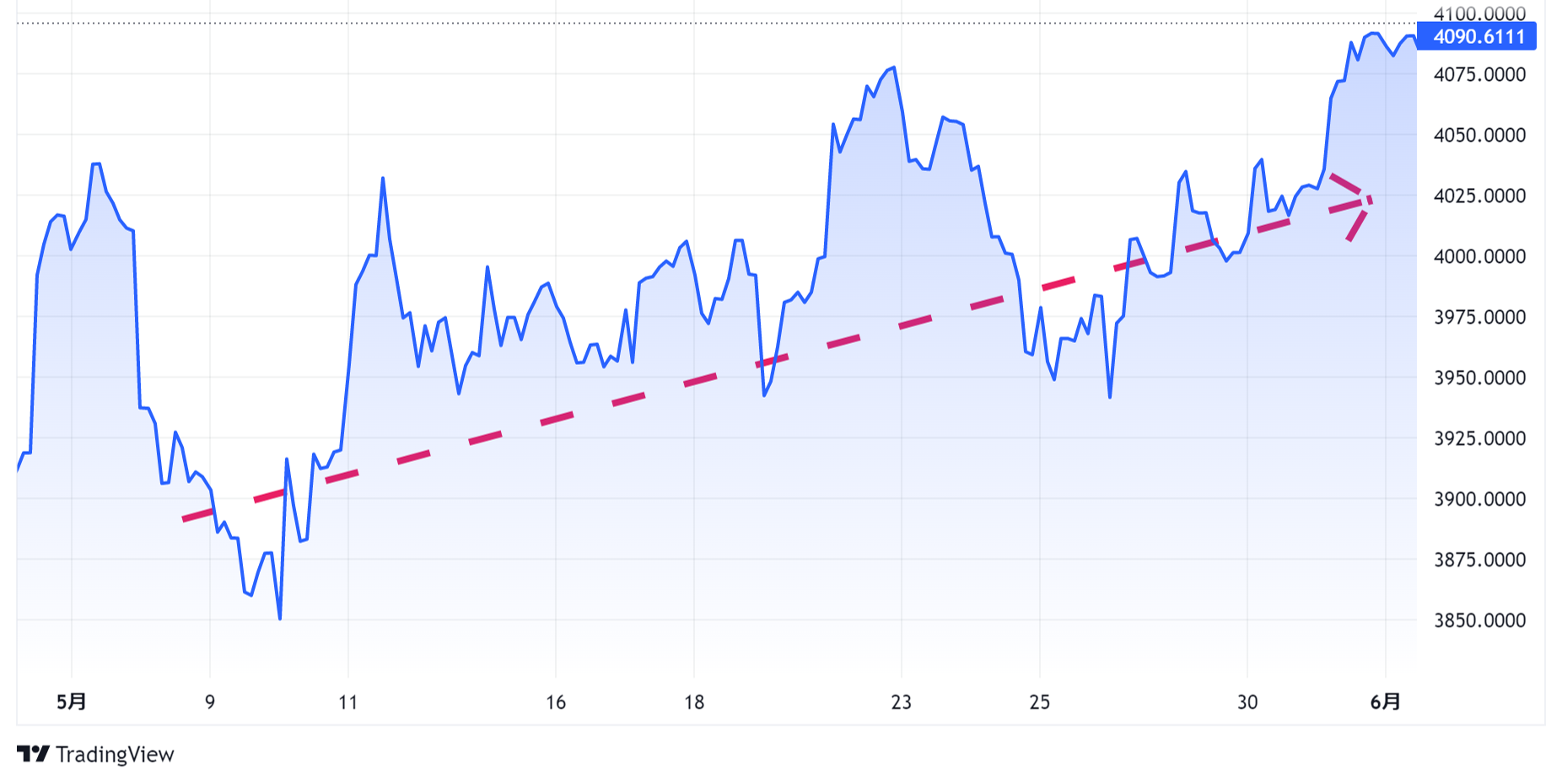

上海株式市場では10月29日、代表的な株価指数である上海総合指数が前日比0.7%高の4016.33となり、終値ベースで10年3カ月ぶりの高値を更新しました。

指数は4000の大台を回復し、2015年7月以来の水準に達しています。2024年末の水準と比べると約2割上昇しており、さらに米中摩擦が激しかった4月上旬の年初来安値からは3割高い水準にあります。

【2015年以降の上海総合指数の推移(出所:TradingView)】

背景には米中貿易摩擦の緩和期待があり、トランプ米大統領が中国に課している20%の追加関税を引き下げる意向を示したほか、11月に発動予定だった100%の追加関税についても回避の可能性が示唆されています。30日にはトランプ大統領と習近平国家主席が韓国で会談する予定で、中国の対米輸出回復への期待が高まっています。

さらに、中国共産党が2026~2030年の第15次5カ年計画の草案を公表し、内需拡大を重視する姿勢を示したことも市場の安心感につながり、追加的な財政出動への期待が株価上昇を後押ししています。

休場後、大幅高の一日に

中国株式市場は、国慶節による約1週間の休場を経て10月9日に取引を再開し、大幅に上昇して取引を終えました。

市場では、人工知能(AI)や金関連銘柄への投資熱が、連休中に見られた消費の低迷といった景気減速の兆しを上回る形となりました。

代表的な株価指数であるCSI300指数は1.5%上昇し、特に素材セクターが6.8%の上昇と大きく伸びました。江西銅業や山東黄金鉱業といった金鉱関連株に投資家の注目が集まり、金価格の上昇期待が背景にあると見られます。また、テクノロジー関連株も堅調で、テクノロジー株指数は2.8%上昇。中でも中微半導体設備(上海)は上場来高値を更新し、AI関連銘柄への強い関心が続いていることを示しました。

一方で、オンショア人民元は対ドルで0.1%下落しましたが、株式市場の活況が投資家心理を支えた形です。全体として、経済の先行きに対する不安が残る中でも、成長分野への期待が市場を押し上げた一日となりました。

2025年9月

AI関連株に資金が集中

2025年7〜9月期、中国のAI関連株に世界的な投資資金が集中し、主要500社の時価総額増加率ランキングでは上位20社のうち半数を中国企業が占めました。

特に「中国版エヌビディア」と呼ばれる半導体企業カンブリコンは、時価総額が約11兆円に達し、一時的に東京エレクトロンを上回る場面もありました。

米中対立の影響で米欧の資金が中国市場に流入し、香港・中国本土の株式市場には強気のムードが広がっています。CSIのAIインデックスは同期間に約6割上昇し、米ナスダック総合指数の伸びを大きく上回りました。上位に入った中国企業は、AI開発インフラの整備において重要な役割を果たしており、海外投資家も中国の新たなAIエコシステムに注目しています。

中国政府はAIの国産化を推進しており、習近平国家主席は半導体開発支援を明言。ファーウェイやカンブリコンなどがその中心となっています。カンブリコンには個人投資家の資金も流入しており、AI新興企業DeepSeekの台頭も投資熱を加速させています。

一方で、過熱感への警戒も出ており、カンブリコンの株価収益率(PER)は150倍を超え、利益水準に対する懸念も指摘されています。海外勢は香港市場を通じて本土株にアクセスできる「ストックコネクト」制度を活用し、中国AI関連株への投資を進めています。

株式市場の上昇にブレーキ

中国の株式市場は、これまで続いていた上昇傾向に一時的な歯止めがかかっています。

代表的な株価指数である上海総合指数は、心理的な節目とされる4000ポイントの回復を目前に足踏み状態となり、最近では下落傾向が見られます。この背景には、中国の金融当局が急激な株価上昇を歓迎していないとの見方が広がっていることがあります。

過去に中国株は、急騰と急落を繰り返した経験があり、当局としては市場の過度な変動を避けたい意向があると考えられています。実際、空売り規制の一部を緩和するとの報道もあり、これが株価の下押し圧力となっている可能性があります。

証券監督管理委員会の呉清主席は、投資家に対して長期的かつ理性的な投資姿勢を促す方針を示しており、根拠のない過熱的な相場の形成を警戒している様子がうかがえます。こうした姿勢は、株式市場に対する当局の慎重なスタンスとして受け止められています。

一方で、AI関連銘柄への期待が高まり、特にハイテク企業が多く上場する深圳の創業板指数は大きく上昇しており、個人投資家の関心が高まっている状況です。上海証券取引所では新規口座の開設が急増しており、昨年秋の大型経済対策時以来の活況を呈しています。

ただし、過去のバブル崩壊の教訓から、当局は個人投資家の過度な熱狂に対して警戒を強めているとされています。信用取引残高は過去最大に達しているものの、時価総額に対する比率は過去のバブル期と比べて低く、現時点では過熱感は限定的と見る向きもあります。

中国政府は、不動産市場の低迷を背景に、株価上昇による資産効果を通じて消費を喚起したい考えを持っていますが、過度な相場の加熱は最終的に急落を招くリスクがあるため、慎重な対応が求められています。市場では、当局がどのタイミングで投資家心理の過熱を冷ます措置に踏み切るのかが、注目されている状況です。

資金の海外流出が加速

中国では株式投資資金の海外流出が急増しており、2025年7月には約9兆円が国外へ流れ、過去最大を記録しました。

これは不動産不況が長引く中、政府が資産形成を促す目的で国内外の株式投資を後押しした結果です。上海株は10年ぶりの高値をつけるなど好調ですが、将来への不安から資金流出が加速し、人民元の下落圧力が高まる懸念もあります。

この流出の背景には、海外投資規制の緩和があります。中国は長らく厳しい資本規制を敷いてきましたが、2025年6月に投資枠を2%拡大し、海外投資への門戸を広げました。特に香港市場への資金流入が顕著で、2025年に入ってからの香港株買い越し額は過去最大だった前年をすでに上回っています。AI関連企業の台頭も香港株高を後押しし、中国の投資家もその恩恵を受けています。

一方、中国本土でも株式市場は活況を呈しており、上海総合指数は10年ぶりの高値圏に達しました。政府は株式投資を通じて資産効果を生み出し、消費を刺激しようとしています。かつては不動産価格の上昇が消費を支えていましたが、現在は不動産バブルの崩壊により資産価値が下落し、消費意欲が減退。預金と貸し出しの差である預貸ギャップは過去最大となり、貯蓄志向が強まっています。

ただし、株式投資の促進が経済の根本的な問題を解決するわけではありません。海外投資熱が高まれば人民元安が進み、さらなる資金流出を招く可能性があります。また、中国の株式市場は個人投資家が中心で、過熱や急落のリスクが高く、実体経済の需要不足という根本的な課題は依然として残っています

2025年8月

株式市場にバブルの兆し

中国経済は現在、米国による関税措置と不動産不況の影響で厳しい状況にあります。

しかしその一方で、株式市場は強気相場に突入し、上海総合指数は10年ぶりの高値を記録、CSI300指数も年初来安値から20%以上上昇するなど、急速な回復を見せています。このような経済の実態と株式市場の動きの乖離が、相場の持続性に対する疑念を生んでいます。

株価上昇の背景には、潤沢な資金を持つ投資家が他の投資先から株式市場へと資金を移していることがあり、安定した上昇が続いているように見えます。ただし、一部のアナリストはバブルの兆候を警告しており、特に信用取引の債務残高が2015年のバブル崩壊時に近づいている点を懸念しています。経済指標を見ると、消費者物価指数は横ばい、生産者物価指数は長期にわたって下落、GDPデフレーターもマイナスが続いており、内需の弱さが企業の価格決定力を制限しています。

政府は過剰生産能力の抑制や価格競争の是正に取り組んでいますが、効果は限定的です。野村ホールディングスは、株高が経済減速への政策対応を難しくし、むしろバブルを助長するリスクがあると指摘しています。さらに、現在のAIブームが2015年当時の「インターネットプラス」構想の熱狂と重なる点も、過去のバブルとの類似性を強調しています。

上海株式市場が10年ぶりの高値

中国の株式市場が上昇傾向にあり、代表的な指数である上海総合指数は2015年8月以来、約10年ぶりの高値を記録しました。

米中間の関税摩擦が緩和されたことが追い風となり、4月以降の上昇率は約20%に達しています。

この株高を牽引しているのは、テクノロジー企業や電気自動車(EV)関連企業です。特にテンセントやCATL、BYDなどが時価総額上位に名を連ねており、過去10年で大きく成長しています。一方で、かつて首位だった国有通信企業の中国移動は順位を下げ、時価総額も微減しています。

こうした産業の成長には政府の補助金政策が大きく関与しており、CATLはこれまでに約3400億円相当の補助金を受けています。EV分野は「中国製造2025」戦略の重点領域とされ、政府の支援が集中しています。日本総合研究所の調査によれば、補助金の売上高比率が2%を超える分野もあり、政府は成長段階に応じて資金を配分する戦略を取っていると分析されています。

ただし、こうした政策主導の成長は市場の評価を歪める可能性もあり、今後は民間主導による自律的な株高への移行が課題とされています。中国株が本格的に停滞期を脱するためには、政府の干渉を抑え、自由な市場環境を整えることが重要とされています。

香港株式市場が活況

香港の株式市場が活気づいています。

中国本土では不動産不況の影響で資金の行き場が限られており、約1000兆円規模の余剰貯蓄が香港市場に流入しています。また、これまで「中国離れ」の傾向を見せていた海外投資家も、再び香港市場に資金を振り向け始めています。

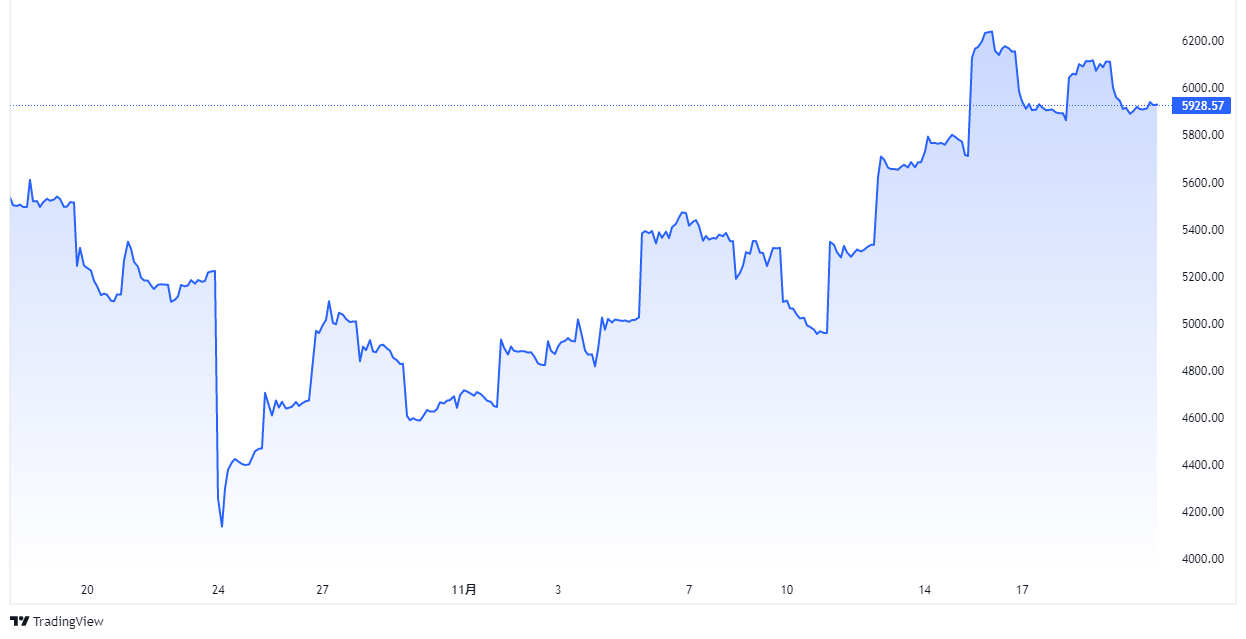

香港ハンセン指数は7月後半に約4年ぶりの高値を記録しましたが、8月初旬には一時的に下落しました。この間、本土の投資家が押し目買いの好機と判断し、約1兆1000億円相当の株式を買い越しました。香港市場では、アリババやテンセントなどの大型テック企業が上場しており、AI関連銘柄への投資を希望する本土の投資家にとって魅力的な選択肢となっています。

また、同じ銘柄でも香港市場の方が割安で取引される傾向があり、価格形成の自由度の高さも資金流入の要因となっています。中国政府は香港を国際金融センターとして再構築する方針を掲げており、IPOやETFなどの金融商品の拡充を進めています。2025年には大型の新規株式公開が相次ぎ、調達額が前年の2.5倍に達するとの予測もあります。

富裕層によるオフショア資産の移動も注目されており、香港は今後スイスを上回り、世界最大のオフショア資産保有地となる見込みです。海外の投資家も香港市場への関心を高めており、米国のETFには数百億円規模の資金が流入しています。

ただし、当局主導の市場形成が強まることで、香港本来の自由市場としての魅力が損なわれる懸念もあります。今後の市場の持続的な成長には、政策と市場のバランスが重要となります

2025年7月

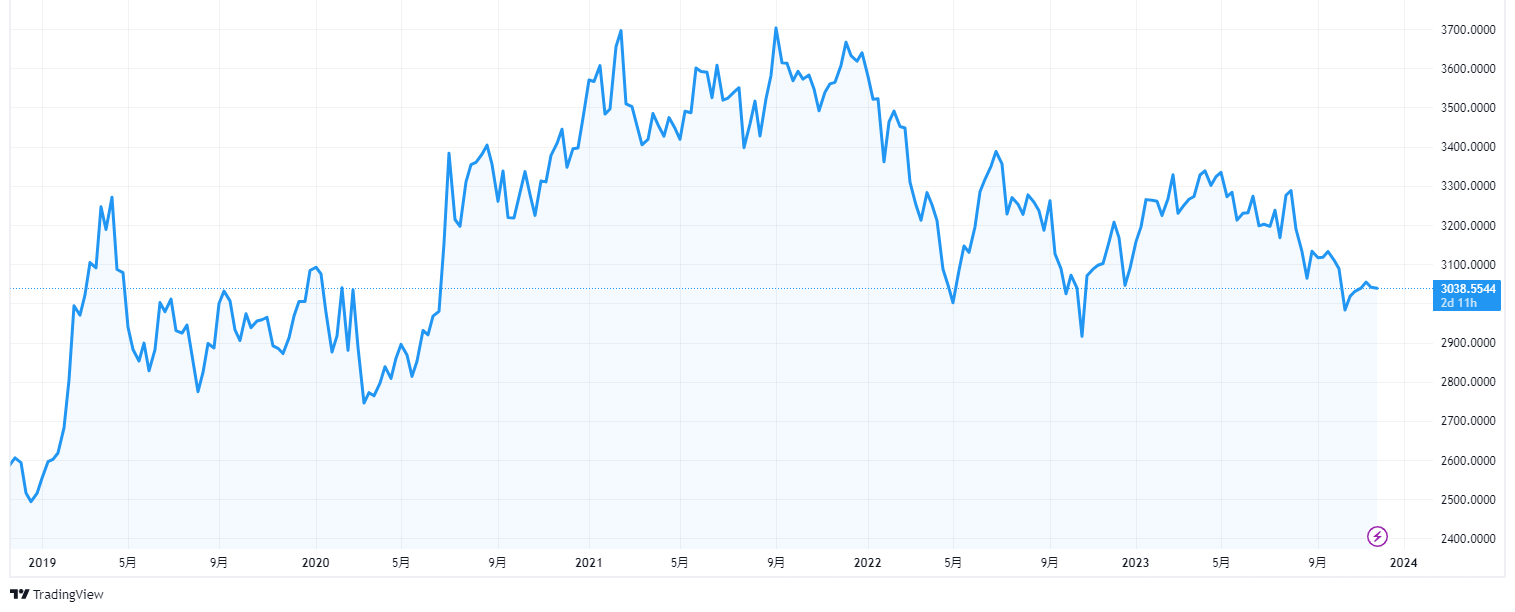

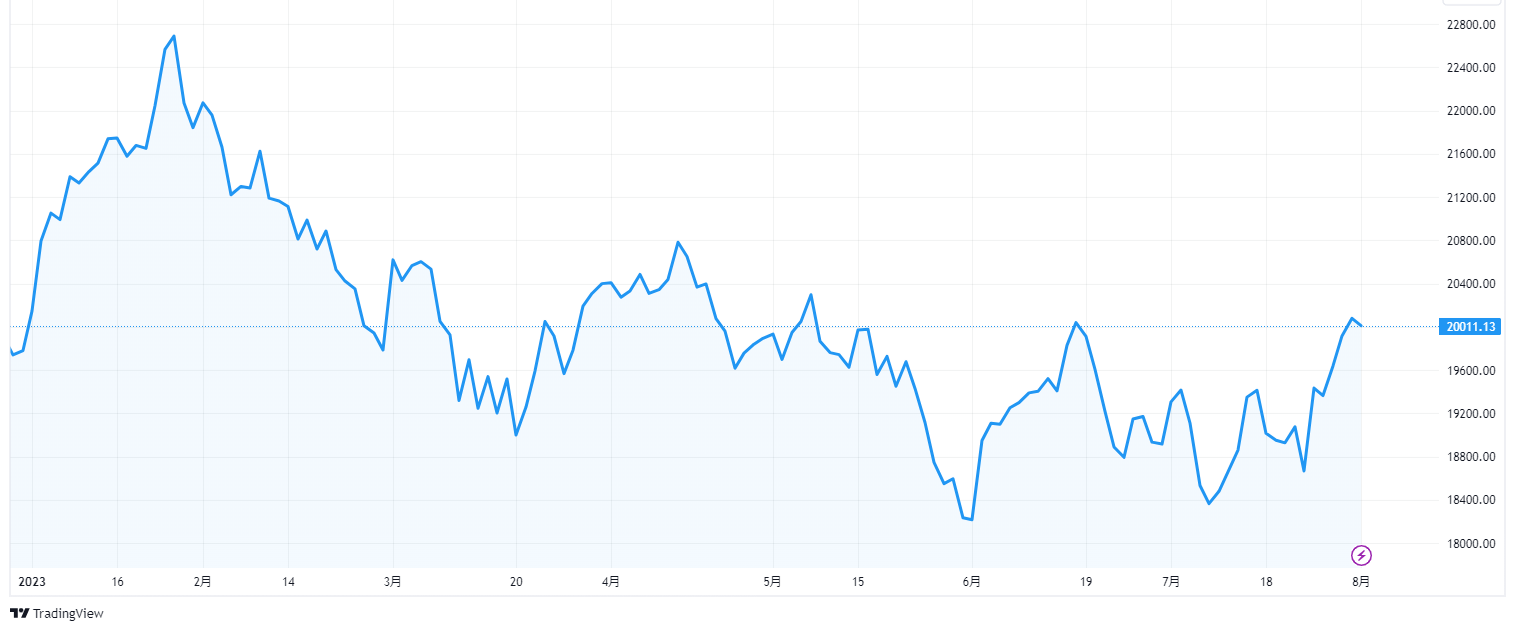

香港株が3年8か月ぶりの高値

香港株式市場は2025年7月23日に大きく上昇し、ハンセン指数は約3年8カ月ぶりの高値となる2万5538.07ポイントを記録しました。

これは、日米間の関税交渉が合意に至ったことを受けて、米中交渉の進展への期待が高まったことが背景にあります。

【直近5年のハンセン指数の推移(出所:TradingView)】

特にハイテク関連銘柄が買われ、ハンセンテック指数も約4カ月ぶりの高値を更新。テンセントはAI関連の新技術発表を受けて5%上昇し、百度も堅調でした。

みずほ証券の王申申氏は、米中交渉への期待が香港株の買い材料になったとしつつも、中国経済の不透明感から相場に過熱感があると警戒しています。

米中貿易交渉では、ベッセント米財務長官が28~29日にスウェーデンで中国側と閣僚級協議を行う予定であり、トランプ大統領も習近平国家主席との会談の可能性に言及しています。

堅調な中国株

中国の株式市場は堅調に推移しており、上海総合指数は2022年1月以来の高値を更新しました。

背景には、上場企業による配当の増加への期待や、不動産市場への政策支援が打ち出されるとの思惑があり、特に銀行株が株高を牽引しています。中国工商銀行や建設銀行などの大手銀行は十数年ぶりの高値を記録し、配当利回りも4〜5%と高水準で、投資資金の流入が目立っています。

配当の増加は銀行株に限らず、中国全体の上場企業に広がっており、米ゴールドマン・サックスは2025年の配当と自社株買いが過去最大の約3.5兆元に達すると予測しています。これは中国政府が株主還元を促進している政策の成果でもあり、特に成長性がそれほど高くない企業ほど還元に適しているとされています。

一方で、マクロ経済の不安材料として不動産問題が依然として残っております。住宅都市農村建設省の地方視察を受けて、不動産市況対策が近く打ち出されるのではないかとの観測が広がり、不動産株も持ち直してきています。しかし、今回の株高は期待先行の側面が強く、実体経済の不透明さから持続性には疑問の声も上がっています。

2025年6月

バイオテクノロジー株が活況

中国のバイオテクノロジー株は、4年間の低迷を脱して急上昇しており、アジア市場で最も好調なセクターの一つとなっています。

香港のハンセン・バイオテク指数は年初から60%以上上昇しており、今後も上昇が続くとの見方が市場で広がっています。

背景には、米ファイザーやブリストル・マイヤーズスクイブによる中国製医薬品の大型ライセンス契約があり、投資家の関心を集めました。三生製薬やRemeGenといった企業の株価は数倍に急騰し、IPOの成功もセクター全体の魅力を高めています。

また、中国企業はM&Aや提携を通じて国際的な影響力を強めており、2025年第1四半期には世界のバイオ関連取引の半分以上を占めました。専門家は、中国のバイオテク企業が「DeepSeekモーメント」とも言える革新期を迎えており、今後も成長の余地があります。

2025年5月

中国内需株への先行きに懸念

中国本土や香港の株式市場では内需の先行きへの警戒が広がっています。

政府の補助金で消費が支えられているものの、今後は反動減の懸念が強まっています。

- 自動車業界の価格競争:

- BYDがEVなど22モデルの値引きを発表し、浙江吉利控股集団も即座に追随。

- 価格競争の激化で収益悪化が懸念され、BYD株は深圳市場で12%下落、香港市場では14%減少。

- 政府補助金の影響と限界:

- EV購入者に対する2万元(約40万円)の補助金が消費を押し上げたが、効果は弱まりつつある。

- 自動車販売は25年1~2月に前年同期比4%減、4月も伸び悩み。

- 広がる「内巻」(過当競争):

- 出前アプリの美団やネット通販の京東集団でも市場シェア争いが激化。

- 京東は100億元超を利用者へ還元し、美団も競争姿勢を強化。

- 消費者の節約志向:

- Temu(テム)の親会社PDDホールディングスの25年1~3月期純利益は50%減少。

- 米国の関税措置による輸出産業への影響も避けられず、中国経済の先行きは不透明。

習近平国家主席は内巻競争の終息を求めたものの、市場の厳しい環境は続いています。補助金頼みの消費が持続可能なのか、今後の動向が注目されます。

ゴールドマン、中国株の上昇を予想

ゴールドマン・サックスは人民元の底堅さが中国株に追い風となると予測しています。

ストラテジストのキンガー・ラウ氏らは、人民元が対ドルで1%上昇すれば中国株が3%押し上げられる可能性があると指摘。企業業績の改善や外国資金の流入がこの動きを支えると見ています。

- 人民元と中国株の関係:

- ゴールドマンは人民元の12カ月見通しを1ドル=7.35元から7元へ引き上げ。

- 人民元の上昇局面では、一般消費財や不動産、証券銘柄のパフォーマンスが好調になる傾向。

- MSCI中国指数は米国の関税措置発表後の下落を帳消しにし、回復基調。

- 米中貿易摩擦と投資環境:

- 米中両国は一部関税を3カ月間暫定的に引き下げることで合意し、中国資産への投資が増加。

- 中国人民銀行は金融緩和を通じて人民元の安定維持を図り、国内経済の下支えに注力。

- 5月に入り人民元は対ドルで約1.4%上昇し、昨年11月以来の高値を記録。

中国当局は急激な元高を回避しつつ、為替変動を管理しようとしています。人民元の動向が今後の中国株のパフォーマンスに大きく影響を与えそうです。

アメリカ人投資家らの動向

米国の著名投資家らは、2025年1~3月期に中国のハイテク株の保有比率を引き下げたことが分かりました。

この動きの背景には、DeepSeek(ディープシーク)の台頭によるAI業界の変化や、米中貿易摩擦の激化への警戒感があるとみられます。

- 投資家の動向:

- デビッド・テッパー氏率いるアパルーサ・マネジメントは、百度(バイドゥ)の米預託証券(ADR)の保有を約5割削減。

- ソロス・ファンド・マネジメントは、京東集団(JDドットコム)の株式を9割以上売却。

- ツーシグマ・インベストメンツは、PDDホールディングスの株式をすべて手放した。

- 一方、米国市場では発電・電力関連企業への資金移動が目立ち、ファースト・ソーラーやGEベルノバなどが投資対象となった。

- 中国市場の変化:

- 中国政府はAI活用に注力する姿勢を強め、ハイテク企業への規制を緩和。

- ゴールデン・ドラゴン・チャイナ指数は年初来24%上昇し、過去3年間の最高水準を記録。

- 安全資産へのシフト:

- 一部の長期投資家は米国株から距離を置き、金(ゴールド)関連のETFを積み増す動きも。

- ウォーレン・バフェット氏のバークシャー・ハザウェイは銀行株を大幅に圧縮し、シティグループ株はゼロに。

米中関係の変化が投資戦略に影響を与えており、今後の市場動向が注目されます。

2025年4月

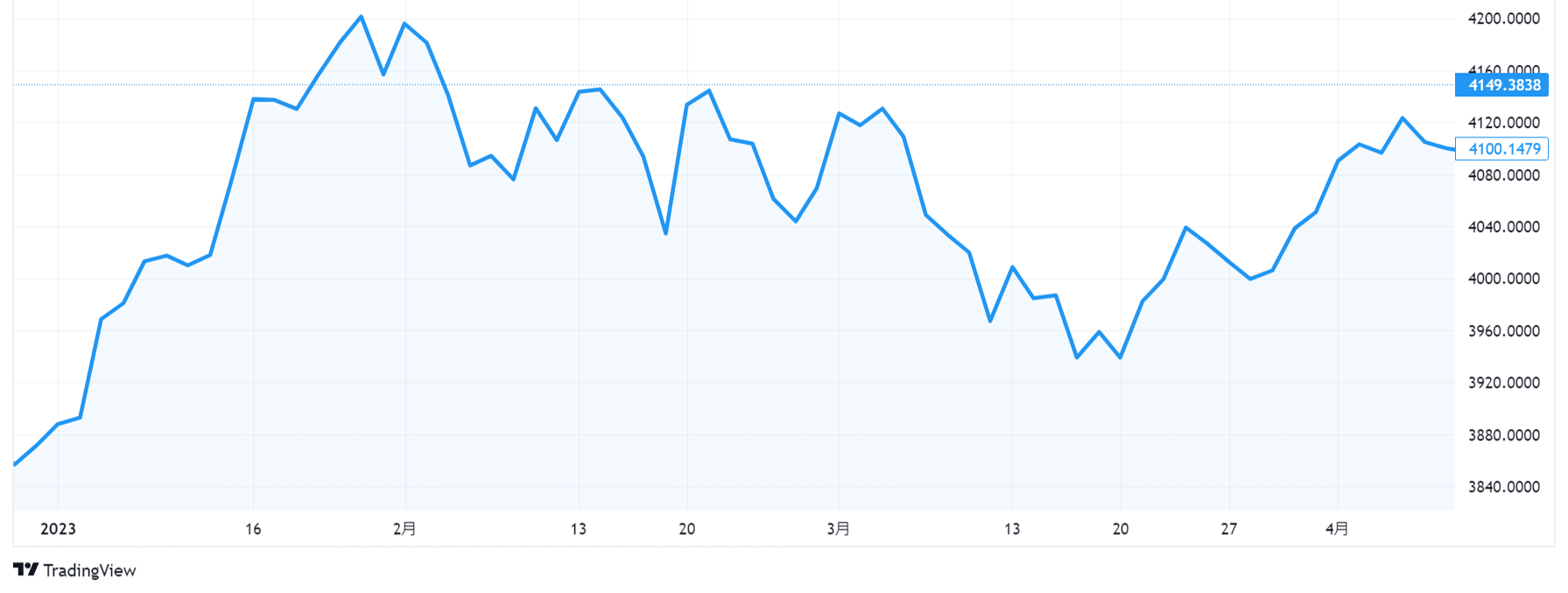

上海株、3週間ぶりの高値

4月22日の上海株式市場では、上海総合指数が続伸し、約3週間ぶりの高値を記録しました。

政策支援への期待が市場を後押ししました。

金融株が特に好調で、中国農業銀行や中国銀行が上昇。米中関税競争の激化に伴い、中国政府の内需支援策への期待が高まりました。

香港市場でもハンセン指数が上昇し、アリババやテンセントなどのテック株が値上がりしています。

さらに、中国本土からの資金流入が加速しており、ストックコネクト経由の買越額が21年1月以来の高水準に達しました。

市場の動向が政策期待とともに活発化しているようです。

テック株は回復傾向

香港市場に上場する中国テック株は、米中関税競争で一時低迷しましたが、投資家の期待や復調傾向が目立っています。

中国本土からの資金流入や新規上場の増加が追い風となり、資金調達は回復基調にあります。

具体的には、4〜5月にかけて新規上場が増加しており、上場初値が公開価格を上回るケースも続出しています。

また、主要中国テック企業(アリババやテンセントなど)が香港市場を支え、人工知能や半導体分野の成長も注目を集めています。

関税競争がエスカレートする中、中国株は割安感が投資家の関心を引き、ハンセン指数は堅調さを維持。アリババは年初来で3割高を維持しています。

さらに、ストックコネクトを通じた資金流入も活発で、過去最高水準に達しています。

香港市場での新株発行による資金調達額も急増し、過去の記録を更新しています。地政学リスクが高まる中、海外展開や製造網の再編を目的とした資金調達が活発化していることが背景にあります。

貿易摩擦の影響を受けて大きく下落

4月中旬、CSI300指数は前週末比3.27%の下落、ハンセン指数は9.49%の下落を記録しました。

4月7日には米中貿易戦争の激化が懸念され、大幅な急落を招きました。

また、海外市場のセンチメント悪化も影響し、ハンセン指数は二桁の下落幅となりました。

しかし、その後は政府の経済対策や市場支援策への期待から、下げ幅が徐々に縮小しました

2025年2月

セブンタイタンズを中心に評価が急伸

中国株の評価が急速に高まっています。

仏ソシエテ・ジェネラルがテンセントやアリババなど7社を「セブン・タイタンズ」と名付け、2025年の時価総額増減率が米「マグニフィセント・セブン」を大きく上回ると指摘しています。

セブン・タイタンズの時価総額は2024年末比で25%増加し、米主力ハイテク株の減少とは対照的です。

背景には、AIの発展を牽引する「ディープシーク」の台頭があり、世界の投資家が中国株を見直し始めています。

特にテンセントやアリババの時価総額は、国有銀行や石油企業を超える規模に成長しました。今後、中国株の評価はさらに上昇する可能性があるとされています。

中国株が再評価

中国株が再評価されているようです。

これの背景には、増配や自社株買いを推進する「株主還元3カ年計画」の広まりがあります。

2024年半ば以降、多くの中国企業が株主還元計画を発表し、国有企業を中心に約1000社がすでに導入しています。

配当金総額は2024年に約49兆円に達する見込みで、5年前より8割増、10年前の3倍に拡大しています。平均配当利回りは約3%に上昇しました。

また、証券当局は株主還元を強調し、資本効率改善を促進。これが日本株の資金競争巻き返しの可能性も示唆されています。一方、中国本土市場ではAI関連銘柄は少ないものの、上海総合指数は昨年安値から20%上昇しました。東証の要請による日本株の変化も参考にされています。

ディープシーク相場で中国株が急伸

香港株が急騰しています。

ディープシークの台頭を機にAI関連のテック銘柄に資金が流入したことが影響しています。

アリババ集団の株価は1月末比で約4割上昇しました。

景気失速で中国から離れた海外マネーが回帰しています。

長期的にも少し下落トレンドから脱しているように見えます。

【直近5年の香港・ハンセン指数の推移(出所:TradingView)】

2025年1月

米中協議を好感し、上昇

中国株が上昇しています。

1月20日の香港・ハンセン指数は前週末比341.75ポイント(1.74%)高の1万9925.81と5日続伸し約3週間ぶりの高値をつけました。

トランプ氏の米大統領就任式を前に米次期政権と中国の最高指導部の電話協議や会談が相次ぎ、米中対立への不安がひとまず後退したことが影響したと思われます。

消費関連株の傾向

中国の消費株が二極化しています。

長引く不動産不況で、株式市場では高額消費関連株が大幅に下がる一方、低価格に強い企業の株価が伸び、不動産不況がもたらしたデフレ圧力を色濃く映しています。

2024年12月

緩和期待で上昇

金融緩和の拡充期待から中国株が上昇しています。

上海・香港株は12月10日、前日比一時約3%上昇しました。

12月9日開催の中央政治局会議が従来型景気対策からの脱却を示す「超常規」型景気対策を打ち出し、非伝統的な金融政策への期待が浮上しているようです。

2024年10月

中国株はさらに20%上昇?

ゴールドマン・サックス・グループは、中国株の投資判断を「オーバーウエート」に引き上げました。

中国政府が打ち出した景気刺激策の効果に期待してのことです。

10月5日付のリポートで、表明通りの政策が行われれば、中国株はさらに15-20%上昇する可能性があるとの見方を示しました。

また、バリュエーションが依然として過去の平均を下回っていることや、企業収益が改善する可能性、世界の投資家のエクスポージャーが比較的低いことなども指摘しています。

香港株も急騰

本土と同様に香港株の急騰が続いています。

ハンセン指数は10月2日に前営業日比6%高の22443.73をつけ、2023年1月以来約1年8カ月ぶりの高値を更新しました。

中国政府の景気刺激策を材料にした買い戻しが続いているようです。

本土と香港両方で上昇していることから、日本でも中国株のETFの急騰が相次いでいます。

2024年9月

強気相場入り

9月30日の中国株式市場で、CSI300指数が9営業日続伸し、強気相場入りしました。

終値で2008年以来の上昇率を記録し、かなりの上げ幅となりました。

上海総合指数の終値も前週末に比べ248.9688ポイント(8.06%)高の3336.4974と、節目の3300を上回りました。

中国株は世界でも値下がりが目立っていたわけですが、中国当局が新たな不動産支援策を打ち出し、投資家心理が強気に傾いたようです。

中国株が急上昇

中国株が急上昇しています。

上海総合指数は9月26日、約3カ月ぶりに心理的節目の3000台を回復しました。

9月26日開催の中央政治局会議が不動産市場に「下落を食い止め、安定を取り戻す」と異例の強い表現で言及したことが好感され、不動産株を中心に急伸したと思われます。

【直近5年の上海総合指数の推移(出所:TradingView)】

急上昇しているように見えますが、そもそもあまりボラティリティが高くないので、強烈な上昇というわけではありません。

CSIは、5年ぶりの安値にまた近づく

中国株の軟調さが止まりません。

9月9日の中国株式相場は下落し、CSI300指数が2月に付けた5年ぶりの安値に迫りました。

企業利益と景気の回復が見込めない中、弱気心理が市場を覆っています。

2024年7月

三中全会で株高

7月中旬は、官製の株高が続いています。

政策的なところで、空売り規制の厳格化や、「国家隊」による株買いなどが行われて株価はある意味好調です。

また、政府が三中全会を意識してか、株価引き上げに躍起になっているところがあり、CSI300指数は好調です。

ただ、実質的に空売りの禁止に踏み込んでおり、短期的にはいいかもしれませんが、中長期的には健全な発展を阻害するものと考えられ、あまり良い効果はもたらさないでしょう。

加えて、悪材料が出てもなかなか下がらないところも、今は良いのですがいずれ揺り戻しがあるでしょう。

2024年6月

悪材料があっても官製相場で大きな崩れはなし

株式市場では、悪材料が相次いだものの、国が下支えして大きな下落にはなっていません。

EUが中国製EVへの関税上乗せ方針を持っていることについての協議の先行きが不透明なこと、国営の金融機関において大規模なリストラがあったこと、過去給料の一部の返納などが命じられたことなどが悪材料です。

しかし、国が香港株ETFを買い支えるなどして、CSI300指数も香港株も大きな下落にはなっていません。

いずれにせよ、現状中国株については様子見のほうが無難だと思われます。

不動産市況が重荷に

不動産不況の影響で株式市場も低迷しています。

不動産不況をきっかけとして広がる高額消費不振が中国株の重荷となっています。

上海総合指数は心理的節目の3000割れが近づいています。

5月の小売売上高は前月より伸び率が拡大したものの、個人消費の先行きに対する市場の見方は厳しさを増しているようです。

2024年5月

不動産株が反発

中国の不動産株が反発しています。

不動産開発会社の株式時価総額は3月末と比べて大きく増加しています。

要因としては中国政府が打ち出した住宅在庫の買い取り政策だと思われます。

ただまだまだ短期的なものであるという指摘もあり、持続力には不透明感もある。

中国株に資金が回帰

中国・香港株にマネーが回帰しているようです。

2023年末比の上昇率では、香港株が米株に迫る勢いです。

予想を上回る景気指標の改善に加えて、中国政府が上場企業に配当の積み増しなどを指導しており、高配当銘柄に資金が流入していることが背景と思われます。

2024年3月

上海株、1か月ぶりの安値

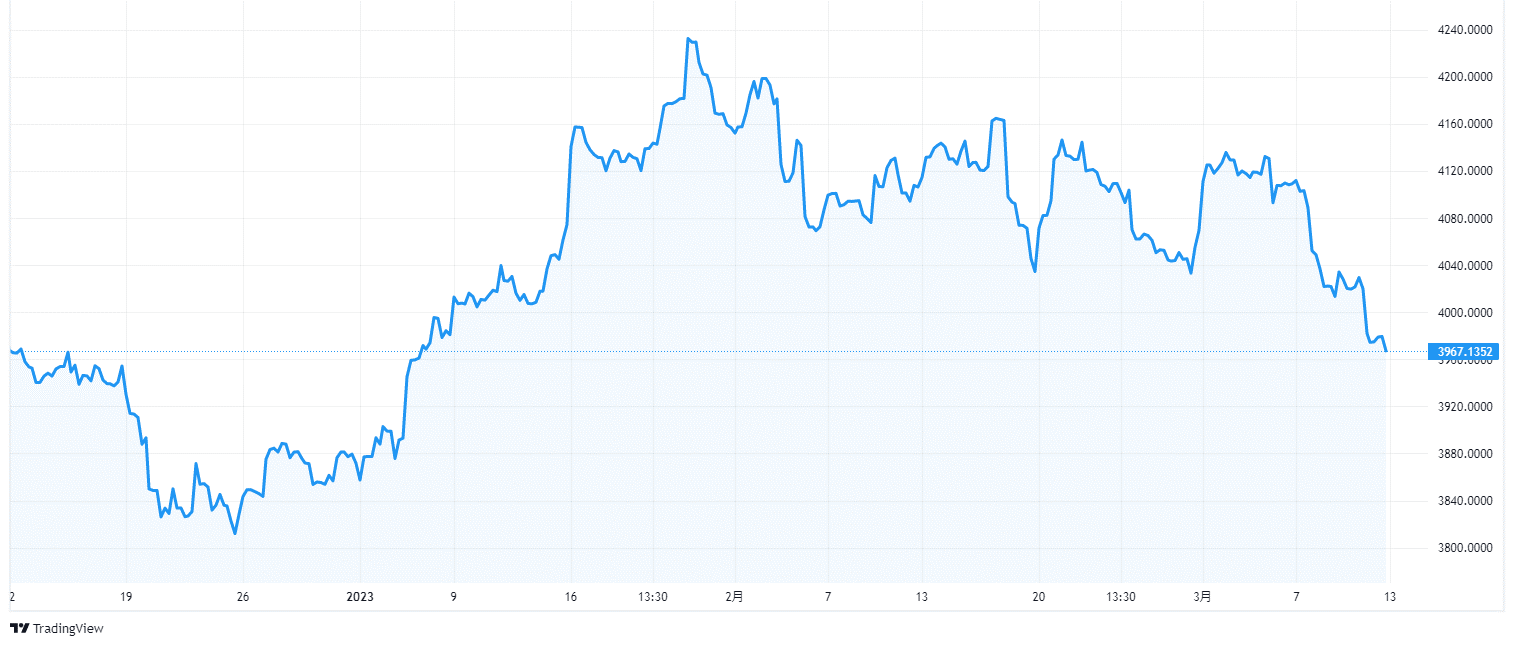

3月27日の上海株式市場で上海総合指数が反落し、1カ月ぶりの安値を更新しました。

3月26日に中国政府がWTOに米国を提訴し、米中対立が悪化するとの懸念が市場で広がったことが直接的な要因のようです。

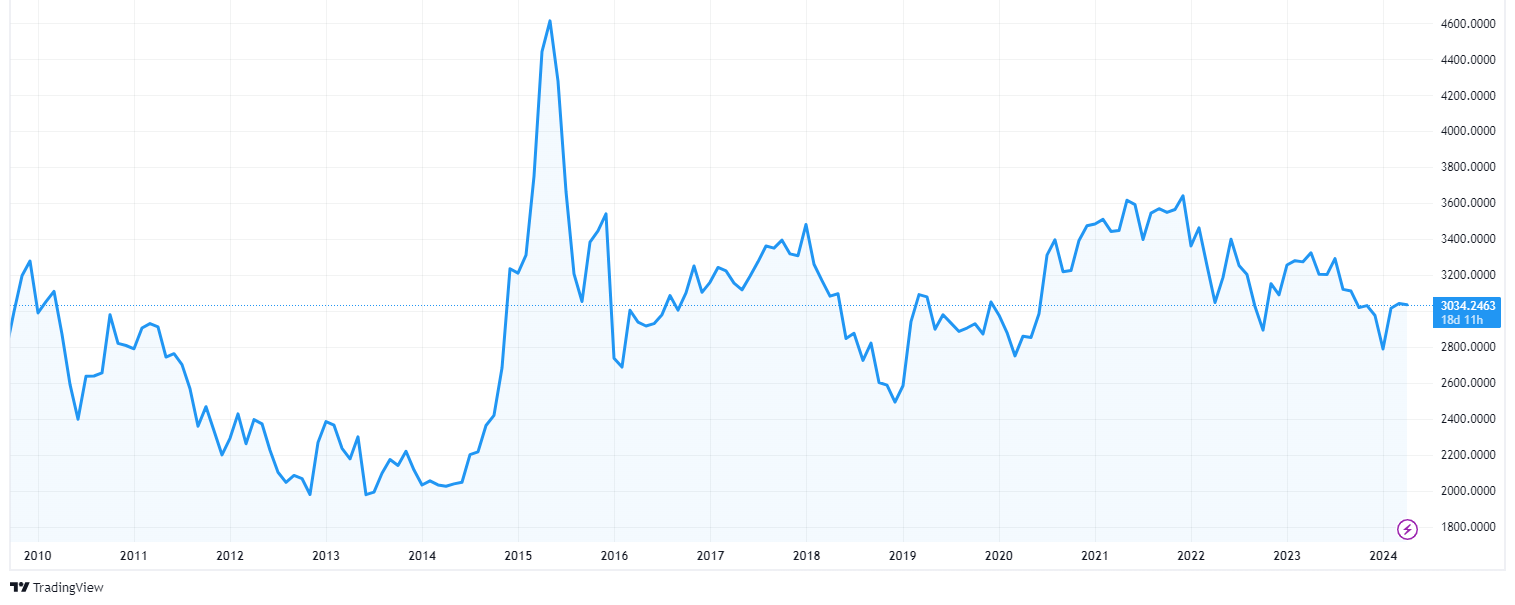

終値は2993と、2月28日以来の安値です。ただ、長いスパンで見るとずっとボックス圏です。

【2010年以降の上海株指数の推移(出所:TradingView)】

2024年2月

大きく反転し楽観的な雰囲気も

中国株式市場がプラスのパフォーマンスに見事な反転を示し、楽観的な雰囲気が少し出てきているようです。

市場にとってプラス方向の政策が取られる限り上昇は続くと、投資家の間で慎重ながらも先行きに対して少し楽観的な見方が広がりつつあるようです。

しかし、あくまで官製相場でもあり、まだ長期的な目線で投資再開をするには待つべきかと感じます。

国の介入で下げ止まり

中国株が下げ止まっています。

2月5~8日の騰落率は1年3カ月ぶりの大きさの上昇率でした。

政府資金の買い支えや空売り規制などの株価対策が効果を表しました。

ただ、海外投資家を中心に経済成長の鈍化への懸念は根強く、今回の下げ止まりもかなり不自然なものなので、しっかり腰を据えて投資をするというフェーズではないでしょう。

【直近1か月の上海総合指数の推移(出所:TradingView)】

1週間ぶりの高値

2月7日の上海株式市場で上海総合指数が続伸し1週間ぶりの高値となりました。

終値は前日比1.4%高の2829.7となっており1月末以来の高値です。

中国政府が打ち出した株式市場の支援策に期待する買いが続いているようなのですが、どこまで持続するかは分かりません。

いずれにせよ、あまり中国株に積極的になるのはまだまだです。

【直近1年の上海総合指数の推移(出所:TradingView)】

民間の時価総額が60%減

中国の民間企業の時価総額が、2023年末までの2年半で6割減少したようです。

国有企業が民業を圧迫する「国進民退」が止まらず、生産や投資も国有企業ほど伸びていません。

政府によるIT業界への統制強化が民間企業の不振につながったとの見方が多いようです。

2024年1月

CSIは5年ぶりの安値

中国株は1月31日も売り込まれ、CSIなどは5年ぶりの安値となりました。

当局による支援策強化への楽観的な見方から先週は持ち直していましたが、そうした上昇分が全て相殺されました。

やはりエバーグランデへの清算命令や、米政府の対中国企業への規制強化等が嫌気されており、下落トレンドの中にあるのでしょう。

CSI300指数は0.9%安の3215.35と、終値ベースで2019年1月以来の安値を記録しました。

今月22日の終値も下回りましたが、同日には市場支援策のより強力な実施を当局が約束していたため上昇していました。

こういった、国の支援が唯一のマーケットというのは手出しすべきではありません。

金融・消費が下げを主導

中国株に対する投資家の評価が金融を中心に下がっています。

PBRは約1.7倍と、およそ5年ぶりの低水準に落ち込んでいます。

不動産業界の低迷や悪化する景況感を背景に、金融株を中心に上場企業の資産の質に不信が生じ、投資マネーが流出しています。

空売りの禁止を検討

1月28日、政府は空売りを制限する旨発表しました。

譲渡制限株式の貸し出しを29日から全面禁止すると発表した。中国株式市場の低迷に対応し、株価てこ入れ策を打ち出す。

米国と中国の株価時価総額38兆ドルの差

中国株の時価総額が米国から38兆ドル劣後しています。

これまで、これほど引き離されたことはなく、中国株の低調さが分かります。

容赦なく続く中国株売りで、下落に歯止めがかかっていません。

政府の支援策への期待から上昇

中国株が1月23日に反発しました。

中国政府が低迷する市場を安定させるための一連の措置を検討していると伝えられたことが、短期筋の買いを誘ったと思われます。

投資家の信頼回復を目指すこれまでの対応が不調に終わってり、李強首相が対策強化を求めていました。

問題の内容ですが、香港取引所のリンク経由でオンショア株式を買い入れる基金の一部として、国有企業のオフショア勘定から約2兆元(約2780億ドル)を活用することを目指すという事です。

引き続き大きく売られる

中国株が1月17日の取引で大きく売られました。

直接的な要因は経済指標に対する失望で、弱気な見方が市場で強まったことです。

ハンセン中国企業株(H株)指数は3.9%安で取引を終了し、2022年10月以来の下落率となりました。

CSI300指数は2.2%安です。

既に2023年に中国の株式市場に流れ込んだ海外マネーの約9割がすでに流出しています。

こうした動きは、中国政府が景気テコ入れ策に真剣に取り組む意欲がないとマーケットが考えていることがあると言われています。

上海株、3年7か月ぶりの安値

1月10日の上海株式市場で上海総合指数が前日比0.5%下落し、3年7カ月ぶりの安値を更新しました。

中国政府による効果的な景気対策が乏しい中、経済成長が鈍化するとの予測を世界銀行が発表したことが投資家心理を一段と冷やしたと思われます。

【直近5年の上海総合指数の推移(出所:TradingView)】

2023年12月

ゲーム株が反発

12月27日の香港株式市場で中国ゲーム大手の株価が上昇しました。

テンセントの終値は前営業日の12月22日比で4%高、ネットイースも12%高となりました。

背景は、12月22日に中国政府がゲームの規制強化案を公表したことで株価が落ち込んでいたところ、12月25日に両社の新作ゲームが当局の承認を受けたことによって反発した、といったところです。

とにかく国の方針に振り回される構図が改めて浮き彫りとなりました。こうした合理的な予想が出来ない国の方針に振り回されるのは、基本的に避けたいものです。

2023年11月

北京株が大きく上昇

中国の北京株式市場がミニバブルとなっているようです。

北証50指数の11月の月間上昇率は27.5%となりました。

指数組み入れに伴う機関投資家マネーの流入期待が背景にあるようです。

その一方で、中国株の代表である上海・深圳株式市場は低迷が続いています。

中国株に海外投資家が少しずつ注目

中国株投資を避けてきた海外投資家が、大幅な値下がりに伴う値ごろ感に着目し始めているようです。

中国株に注目し始めている理としては、米国株の不安化や、中国当局が突然のように経済対策を立て続けに打ち出していること、などがあげられます。

外国人投資家の中国株に対するアンダーウエートの度合いは、ここ数年で最も大きいものとなっており、過去3カ月間の中国株の売越額は100億ドル弱になっていると言われています。

【直近5年の上海株指数の推移(出所:TradingView)】

2023年10月

香港政府が株・不動産取引を減税

香港行政長官は10月25日、施政方針演説にあたる施政報告で、株式や不動産の取引に関わる減税を実施すると発表しました。

中国からの海外マネーの退避の影響で市況が悪化しており、株式市場や不動産市場のてこ入れを引き続き強化していきます。

上海株式指数が1年ぶりに3000割れ

上海総合指数は10月20日、前日比0.74%安の2983で取引を終え、心理的節目の3000を下回りました。

不動産不況を懸念する海外マネーの売りが続いており、2022年11月1日以来約1年ぶりの安値となりました。

【直近3年の上海株指数の推移(出所:TradingView)】

上海株式指数が年初来安値

中国の代表的な株価指数である上海総合指数は10月19日、年初来安値を更新しました。

不動産不況が深刻化した8月以降、自社株買いの奨励やIPOの段階的な抑制といった株価てこ入れ策を打ち出してきましたが、心理的な節目の3000割れが迫っています。

中国の家計資産は住宅に偏り投資家心理が冷え込むなか、株式市場の信認回復が急務となっていると言えます。

国が株価下落を下支え

当局は株価を懸命に下支えしているようです。

ソブリン・ウェルス・ファンドが国有銀行の株式を購入し100社超の国有企業が自社株買いを実施しているようです。

国慶節大型連休中についても、海外株下落の悪影響が懸念されていたようですが、政府系ファンドによる買い支え効果なのか何とか持ちこたえています。

ただ、やはり大切なのは有効な景気対策なわけですから、今の買い支えが効果を持ち続けるのかは疑問が残ります。

2023年9月

恒大株が暴落

9月25日の香港株式市場で、中国恒大集団の株価が一時前週末比25%安と急落しました。

債務再編の前提となる新規債券の発行ができないと開示し、再編案の早期成立が難しくなったことがその要因です。

相場全体への影響がどうなるか注視が必要rです。

中国関連銘柄が敬遠

世界の株式市場で中国と関連が深い銘柄の上値が重くなっています。

中国政府の株価対策で中国株の下げは一服しているようですが、中国事業の売上高比率が2割を超える設備投資や消費に関連する銘柄へは資金が戻っていません。

一番のポイントは不動産不況でしょう。

投資家は需要の回復に慎重な姿勢を崩していません。

中国の不動産業界は国内GDPの3割前後を占めるとされており、これが戻らない限りは全体の明るい兆しは見られません。

2023年8月

上値が重い中国株

中国のテック株の上値が重くなっています。

米中対立の激化に中国政府の規制懸念、経済成長の鈍化を含めた三重苦がその背景です。

AIブームを横目に、ネット通販大手のアリババ集団やネット大手のテンセントなどテック株の不調は中国株をけん引する推進役の不在を象徴しています。

2023年7月

政策期待で上昇

7月下旬、政治局会議の発表文を好感して、CSI300指数は上昇しました。

7月24日に年後半の経済政策の方針を定める7月政治局会議が開催され、不動産市場に関して底割れの防止が言及されたり、景気下支えの方針が示されました。

しかし、具体策はなく、過度な期待はしないほうが良いでしょう。

中国の場合は政策によてどうしても大きく株価も左右されがちになっており、予想がしづらいです。

不動産株が大幅上昇

7月25日の香港株式市場はほぼ全面高の展開となり、特に不動産株の上昇が目立ちました。

中国共産党が前日に中央政治局会議を開き、2023年下半期の経済運営方針を決めたのですが、そこで景気刺激策を採るとの思惑が働いたためです。

こうした期待を受けて、特に不動産株の債務不安が和らぎ大幅に上昇したようです。

但し、年初来で見るとまだまだ上昇はそこまで大したことはありません。

どこまでこの状況が続くのかは分からず、強気になることはまだ出来ないでしょう。

【年初来のハンセンインデックスの推移(出所:TradingView)】

不動産とIT銘柄が上昇

7月中旬において、不動産とITプラットフォーム業のセンチメントが若干改善しています。

不動産に関しては、昨年11月から適用された不動産資金繰り支援の措置が一部適延長されること、IT企業においては李強首相が同業種の健全で持続的発展を促進するための意見を聴取したことなどが寄与したと考えられます。

ただ、いずれもどこまで持続性があるのかは分かりません。

2023年6月

中国関連株が安い

世界の株式市場で中国関連銘柄が軟調です。

ゼロコロナ政策の解除に伴う回復期待で買いが先行してきたわけですが、ここにきて中国の景気について市場の予想を下回る統計が続いたため、消費株や資源株などが売られています。

中国の景気停滞が長期化すれば、世界株の重荷になってしまうかもしれません。

香港株、急反発

6月2日、香港上場の中国本土株が急反発しました。

FRBの6月の利上げの可能性が低いとの見方から、リスクオンの姿勢が強くなりました。

ハンセン中国企業株指数は前日比4.5%高で終了し、3カ月ぶりの大きな上げとなりました。

不動産銘柄やテクノロジー株がけん引し、ハンセンテック指数は5%強上昇しました。

【直近1年のハンセン指数の推移(出所:TradingView)】

2023年5月

CSI300が今年の上昇分を失う

5月24日の中国株式相場は下落し、これで今年の上昇分が帳消しとなってしまいました。

CNYの値下がりと不動産開発会社の債務問題、景気の先行き不安、地政学など中国株を語るうえで取りざたされている問題が背景にあります。

【CSI300 の年初来の動き(出所:TradingView)】

最近、中国株に大挙して押し寄せていた外国人投資家も、中国の景気回復は思ったほどではないと再考しだしたのか、EXITをしている人が多いようです。

ただ、外国人投資家はCSI300というよりは香港やNYのオフショア中国株に投資をしていたので、外国人投資家撤退の影響という意味では、そちらがより大きい状況です。

銀行株が急上昇

5月8日、本土の銀行株が大きく上昇しました。

背景としては預金金利の引き下げがあります。

1日としては2015年以来の大きな上げとなる銀行もありました。

CSI300金融株指数は5営業日連続で続伸し、終値ベースで2022年4月以来の高値を記録しました。

【CSI300 Financialsの直近1年の動き(出所:TradingView)】

当局が、国有企業の債券発行に関する新たな指針を発表しており、デフォルトリスクが和らいだという印象もマーケットを後押ししたようです。

ここ最近、国有企業改革というテーマは投資家を動かしており、関連銘柄が多く買われているようです。

2023年4月

アメリカの対中規制強化報道で株式相場は軟調に

アメリカが5月G7首脳会議前に、米企業による中国経済の主要分野への投資を制限する大統領令の署名にこぎつけるとの見通しが報じられたことなどから中国のハイテク株中心に軟調な動きになっています。

このほか、米政府が韓国企業に対して中国向けの半導体供給を制限するように求めたことや、アリババ等の中国クラウドサービス提供会社への規制強化の可能性などが相次いで報じられています。

米国の対中強硬策の強化が懸念され、ハイテク関連企業の株価を中心に売り優勢となりました。

【2023年4月のナスダックゴールデンドラゴンチャイナ指数(出所:TradingView)】

外国資金の引き上げで株価が下落

中国株が一段と下げています。

背景としては、経済的・地政学的リスクに直面する中で、外国勢が資金の引き揚げていることが挙げられます。

【直近1か月のハンセン指数の推移(出所:TradingView)】

こうした中、香港取引所が4月26日発表した2023年1~3月期決算は、純利益が34億800万香港ドル(約580億円)と前年同期に比べ28%増えました。

デリバティブの関連収入が伸びたことが主な要因のようですが、上場する中国企業などの株取引の手数料は減少し、本格回復にはまだ遠い状況だ。

中国の外交姿勢軟化を好感

4月初旬の中国株式市場は、中国の対外姿勢の軟化で株式市場は上昇しました。

外交日程が目白押しの中、無難にイベントを通過したことを株式市場は評価しています。

蔡英文台湾総統がマッカーシー米下院議長との会談も、昨年ペロシ下院議長(往時)の訪台時に見られた中国政府の強い反発や経済制裁はありませんでしたし、マクロン仏大統領の訪中

では、中国政府がフランスの航空機を大量購入するといった貿易強化などの融和姿勢がみられました。

【年初来のCSI300の推移(出所:Tradingview)】

2023年3月

テンセントの決算が想定より良く、株式市場は上昇

3月の下旬においては、中国株式市場は幾分プラスとなりました。

海外のリスク回避の流れが弱まったことに加え、3月22日に発表されたテンセントの決算が市場予想を上回ったため、本土株式市場のCSI300が前週末比+2.0%となりました。

ただ、全体的にまだまだ元気がない水準と言えます。

【2023年3月下旬から直近6か月のCSI300の推移(出所:TradingView)】

全人代の経済目標に失望売り

中国株式市場は、全人代で発表された2023年経済目標に失望売りが出ました。

発表された目標が市場予想を下回ったことや、経済指標の不振を受けて下落しています。

【2023年3月上旬から直近3か月のCSI300の推移(出所:TradingView)】

2023年の実質GDP成長率目標が前年目標の+5.5%前後を下回る+5.0%前後だったことや、財政支出の伸び率減速などが主な要因と思われます。

2023年2月

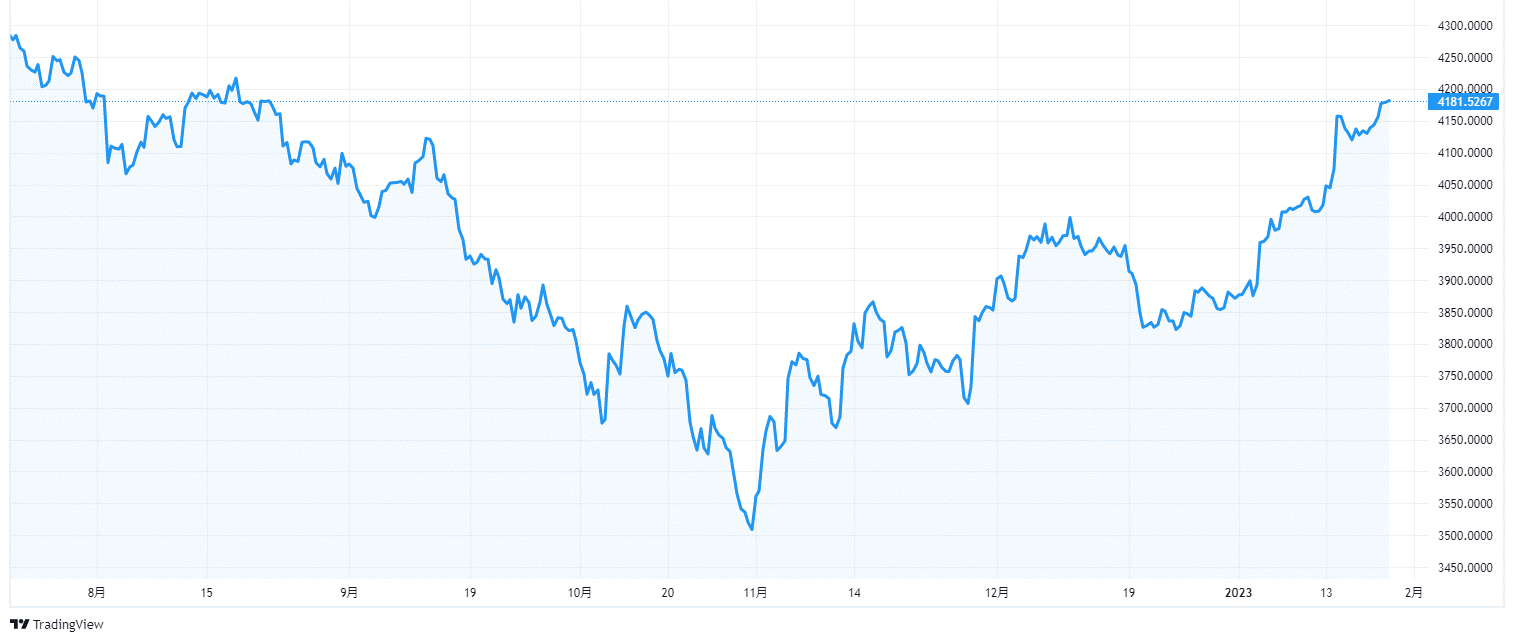

期待先行相場が行き詰る

中国株式市場が最近元気がありません。

これまで、どうしても期待先行で買われていた分、その息切れが起きているのでしょう。

【2023年2月末から直近半年のCSI300の推移(出所:TradingView)】

【2023年2月末から直近半年のCSI300の推移(出所:TradingView)】

香港を通じた外国人の買い越しも2月は単月で過去最大を記録した1月(1413億元)から大幅に縮小しているようです。

足元では不動産や個人消費など中国のファンダメンタルズ(経済の基礎的条件)の厳しさが改めて意識されています。

海外上場の中国株が下落

2月下旬においては、海外上場のハイテク企業の株価が下落しました。

きっかけは、JD.com社が3月に100億元(約1,950億円)規模の販売値引きキャンペーンを実施する予定の内部情報が流出したことのようです。

【直近半年のNASADQ GOLDEN DRAGON CHINA INDEXの推移(出所:TradingView)】

国内市場での競争激化が収益改善を妨げるとの懸念をもたらしたのです。

一方でいいニュースもありました。

当局が、中国企業の海外株式上場関連規則を改正したのです。

これによって、大手テック企業が国内規制を回避するために使っていた、いわゆるVIEスキームが許容されることとなりました。

政府による許可が条件のようですが、制度改正の一段落で、中国企業の海外上場再開を期待する声もあがっています。

外国人投資家の資金が増加

中国株式市場で外国人の買いが膨らんでいます。

香港を通じた買越額は1月に1413億元(約2兆7000億円)となり、単月で過去最大を記録しています。

「ゼロコロナ」政策の見直しが想定以上のスピードで進み、経済再開への期待が増加しています。

ただ、継続するかどうかは未知数です。

企業への統制といった強権的な政権の姿勢は変わっていないとの指摘も根強く、政府の動きに注目です。

2023年1月

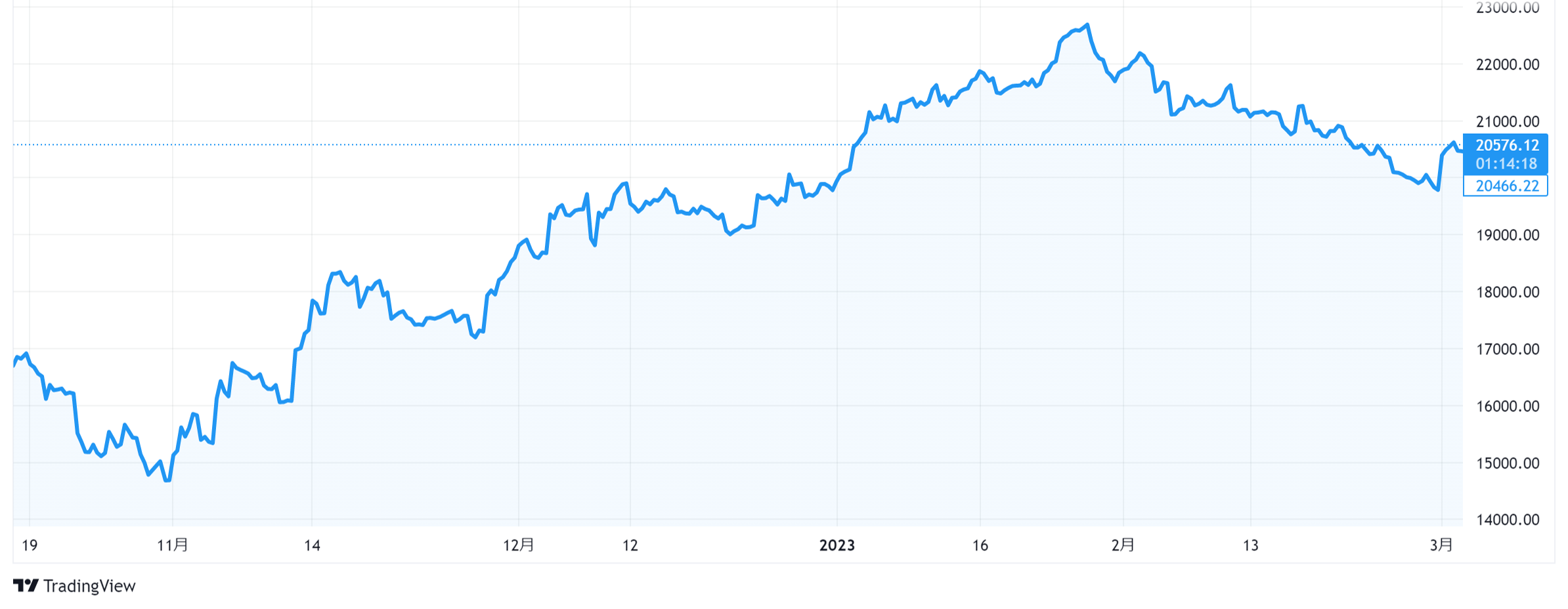

中国株は強気相場へ

中国株がかなり強い上昇となっています。

直近4週間にわたって中国株は上昇しており、春節の連休明けからさらに勢いは増すかもしれません。

【直近半年のCSI300の推移(出所:TradingView)】

【直近半年のハンセン指数の推移(出所:TradingView)】

ゼロコロナ政策解除による消費の回復が株価上昇に拍車をかけているのです。

CSI300指数は2022年10月の安値からすでに20%程度上昇していますが、旅行や映画興行収入のデータは個人消費の回復を示唆しており、ホテル運営会社や飲食店チェーンのほか、旅行会社や娯楽関連企業も追い風を受けそうです。

香港株、2018年以来の上昇

1月3日、香港市場では、中国本土株が売られたのと反対に、大きく上昇しました。

ハンセン中国企業株指数は1.9%上昇し、新年初日の取引としては2018年以来の上昇幅となりました。

【ハンセン指数の1月3日前後の動き(出所:TradingView)】

新型コロナウイルスの感染は中国の一部ですでにピークを付けた可能性があるとの楽観が背景にあるようです。

2022年12月

コロナ再拡大でCSIは3%下落

中国ではコロナが再拡大しており、これを懸念して本土のCSI300指数は大きく下落しました。

【直近1か月のCSI300の推移(出所:TradingView)】

CSI300指数は▲3.0%の一方、テンセント等大型IT銘柄の株価上昇が寄与しハンセン指数は+1.2%となりました。

【直近1か月のハンセン指数の推移(出所:TradingView)】

冴えない指標と社会的混乱で株価は軟調

11月の経済指標はほとんどが市場予想よりも減速し、これが株式市場に水を差しています。

【直近1か月のCSI300の推移(出所:TradingView)】

金融統計では、ストックベースの社会融資総量の前年同月比伸び率が減速し、一段の需要不足が明らかとなりました。

また、不動産投資と小売売上高も伸び率のマイナス幅が拡大しており、景気が2番底を迎えつつあるのではないかという認識が広がっています。

加えて、ウィズコロナ政策への急激な転換を受け、社会面での混乱が深刻化している事も気がかりです。

多くの都市で感染者数が急増し、医療従事者不足による医療ひっ迫や、人流激減等が観測され、景気の下押し圧力が強まっているのです。

政策の不手際が短期的に金融市場のセンチメントを悪化させているという所もあるでしょう。

本土と香港の株式相互取引の対象を拡大

12月19日、中国政府は株式相互取引(ストックコネクト)対象銘柄の範囲をさらに拡大すると発表しました。

本土市場上場で人民元建てのA株と本土企業が香港ドル建てで発行するH株の両方を発行している企業の株式も対象となる予定です。

香港上場の中国株が上昇

中央経済工作会議の結果を受けて、香港上場の中国本土株が12月19日に上昇しました。

同会議は中国当局が来年の経済運営方針を決める重要な会議で、12月15、16両日に開かれました。

そこで、企業寄りの政策や不動産市場への追加支援を示唆しており、これが成長重視の姿勢への転換と市場に受け止められ、株価が上昇したのです。

【2022年12月のハンセン指数の推移(出所:TradingView)】

H株指数は一時2.2%上昇し、ハンセンテック指数は3.2%上昇する場面がありました。

一方、ハンセン指数は一時1.7%高となりました。

IPO調達額が最大

本土のIPOが2022年に過去最高を更新します。

IPOによる調達額は6100億元(約12兆円)と、世界全体の半分程度に達する見込みです。

米中対立を背景にした中国企業の回帰上場や、国の産業方針に沿った半導体企業などの上場が好調だったいう事が背景にありそうです。

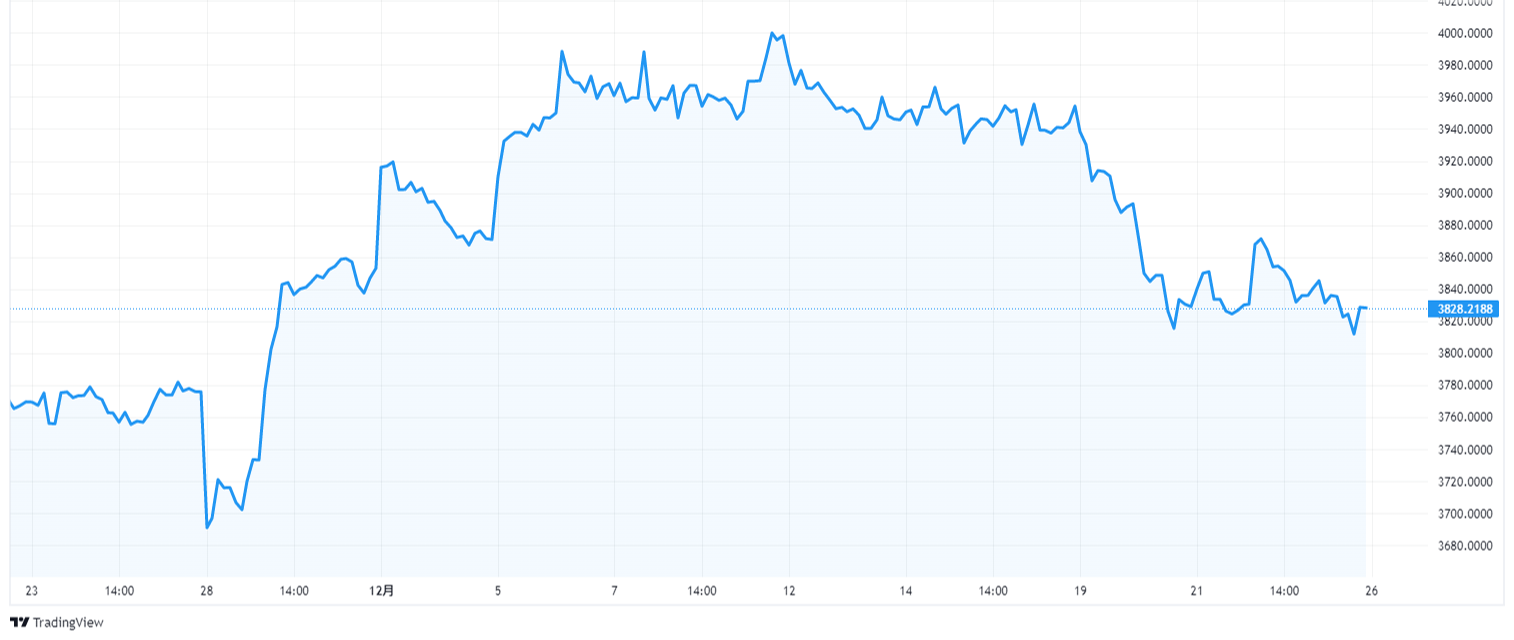

上昇トレンドが続く

中国株は引き続き堅調に推移しており、本土のCSI300指数も米国上場の中国企業の代表的な株価指数も上昇しました。

【2022年12月1日から9日までのCSI300の推移(出所:TradingView)】

【2022年12月1日から9日までのハンセン指数の推移(出所:TradingView)】

多くの都市で新型コロナの隔離措置等を緩和したことや新たな防疫対策発表の観測があり、実際に、7日に政府が防疫対策を緩和する新たな10項目を発表したことで、株価は上昇しました。

12月6日には2023年の経済政策の方向性を定める12月政治局会議が開催され、景気重視の姿勢の強まりも示されています。

そこでは、積極的な財政運営と穏健な金融政策を継続しつつ、より財政政策の力を活用するとなっていて、不動産市場への支援が期待されます。

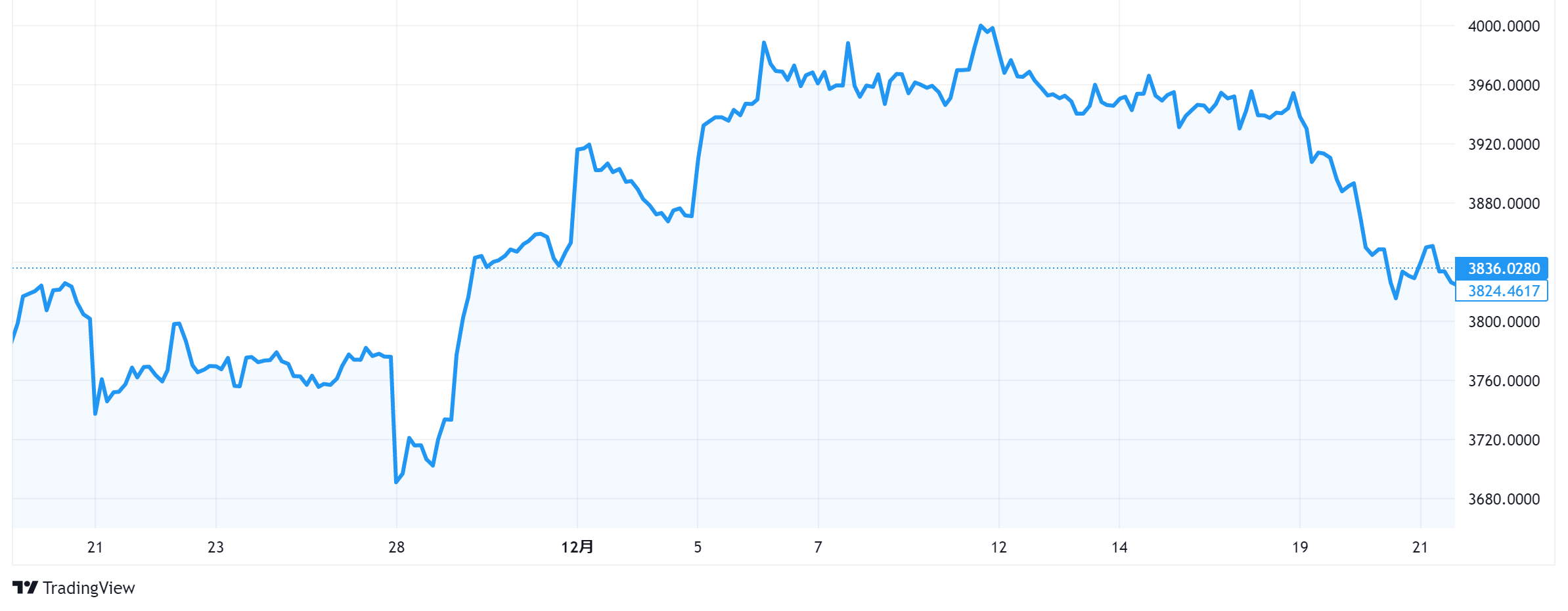

ゼロコロナ政策解除の期待で大きく上昇

11月最終週及び12月第一週の株式市場は大幅に上昇しました。

本土のCSI300指数は前週末比で+3.2%、ハンセン指数は同+6.6%となっています。

広東省などコロナ封鎖地域での抗議デモ発生を受け、週初は株式市場で売り優勢でしたが、その後は当局が産業集積地や経済の中心地で、移動規制の部分的な緩和に方針転換したことを受け、株価は大幅に上昇しました。

12月1日に開かれた政府会議でもゼロコロナ政策への言及はなかったようえ、今後は、政府がゼロコロナ政策ではなく増加ペースのコントロールを主体とした規制に移る期待も浮上しています。

2022年11月

ゼロコロナ見直しの期待から反発

香港ハンセン指数は11月29日、前日比5.2%高、上海総合指数は同2.3%高で取引を終えました。

中国政府の新型コロナウイルス政策に対する抗議活動が各地で相次いだことをきっかけに、投資家の間でゼロコロナ政策の早期見直し期待が浮上しており、これが株価を押し上げました。

【直近半年の香港ハンセン指数の推移(出所:TradingView)】

【直近半年の上海総合指数の推移(出所:TradingView)】

上海総合指数は、約2カ月半ぶりの高値となっています。

徐々に強気の投資家が増える

中国で成長を抑制する政策が2年余り続いた続いていますが、徐々にこの流れが変わりつつあり、これを受けて投資家の中国株に対する姿勢が変わってきているようです。

グローバル市場の大手プレーヤーは、中国資産に一段と強気に転じています。

背景にあるのは、中国がより成長支援の方向に経済政策を変えてきているように見えることです。

これまで中国は新型コロナウイルス対策を優先して経済を犠牲にしてきましたが、ここ最近で不動産市場への救済策を発表したほか、西側との緊張緩和にも動いているのです。

その結果、中国本土株は今月に入り約7%上昇し、人民元も月間ベースで9カ月ぶりの上昇となるかもしれません。

中国ハイテク銘柄が下落

中国のテンセント・ホールディングスが保有する株式を株主に分配すると発表したことを受けて、11月17日の中国のハイテク銘柄は大きく売られました。

この動きによってハンセンテック指数は一時5.6%下げる場面もあり、最終的には2.2%安で終了しました。

【ハンセンテック指数の直近半年の動き(出所:TradingView)】

ナスダックゴールデン指数は大きく続伸

11月中旬の週の中国株式市場では 、 本土の CSI300 指数は+0.8%に留まるも、米国上場中国企業のナスダック・ゴールデンドラゴン指数は+7.5%と続伸しました。

【10月中旬~11月18日までのナスダックゴールデンドラゴン指数の推移(出所:TradingView)】

ゼロコロナ政策の緩和準備開始に伴う様々な経済政策で、株式市場のセンチメント改善が継続したと思われます。

既に不動産企業の資金繰りに対する全面的な支援が発表され、その後もフィンテック企業の資金調達の許可、ゲーム産業発展の重要性強調など、政策方針の転換が見られています。

また、米国上場中国ADRの一律的な上場廃止の回避を示唆した報道も好感されました。

不動産株が急伸

中国の不動産株が11月14日、急上昇しました。

代表的な不動産関連株で構成するCSI300不動産指数は前週末比3.5%高と約1カ月ぶりの高水準です。

【CSI300不動産指数の直近半年の推移(出所:TradingView)】

中国政府が不動産会社の支援を銀行に求めたとの報道が後押しし、香港取引所に上場する業界最大手の碧桂園(カントリー・ガーデン・ホールディングス)の上昇率は50%を超える場面がありました。

ハイテク株を選好

中国の株式相場が回復の兆候を表し始めた中、投資家は中国テクノロジー銘柄に強い興味を持ってるようです。

最新の調査で、機関・個人投資家が最も選好する中国のセクターは大手テクノロジー銘柄であることが示されました。

多くの投資家はこうしたハイテク銘柄への調査を加速させているものと思われます。

中国株のこれ以上のショートは危険?

中国株の世界最悪の下げ相場が続くとみる賭けは、リスクがかなり大きくなったかもしれません。

11月2-3日にわたる中国株の急騰は真偽不明な臆測に基づいたものでしたが、新型コロナウイルスを徹底的に抑えこむ「ゼロコロナ」政策の出口を巡る明らかなシグナルを中国当局が発することになれば、どれほど大規模な価格変動になるかをうかがわせたと言えます。

国内勢は買い、外人勢は売り

中国本土株から外国人投資家が資金引き揚げに動く一方で、国内の投資家が押し目買いの好機とみて買い出動しています。

外国勢の中国に対する見方が悲観的過ぎるとの理由です。

上海と香港に重複上場している中国株は現在、国内投資家向け上海A株上場銘柄に比べ、香港上場銘柄の方が約55%割安となっており、国内勢と国外勢の乖離度を示す指数は2009年以来の広がりです。

10月には香港株式市場ハンセン指数が15%下落し、間下落率では14年ぶりの大きさとなりました。

中国共産党大会で習近平総書記(国家主席)が独裁的な強権体制を強め、中国が政治思想を重視し経済成長を軽視するとの懸念が海外勢の間で広がったことが背景です。

上海証券取引所と香港証券取引所の相互接続制度では、外国人投資家が10月第4週に中国株を18億ドル売り越しましたが、国内投資家は10月全体で買い越しで、金額では昨年初め以降で最大の120億ドルとなっています。

ゼロコロナ解除の動きから株価が大幅上昇

11月1日に国内SNSでは、当局が「コロナ・リオープニング委員会」を設立し、2023年3月の「実質的なリオープニング」を目指して各種政策を検討している情報が拡散し、株価が大幅に上昇しました。

さらに、金曜日には政府のパンデミック政策の統括機関で働いていた科学者がゼロコロナ政策について緩和方向にあり、政府が段階的な緩和に向けた政策変更を近いうちに発表すると発言したことを受け、株価は一段と上昇しました。

【直近1か月の上海総合指数の推移(出所:TradingView)】

【直近1か月の香港ハンセン指数の推移(出所:TradingView)】

2022年10月

経済政策の不透明感から再び下落

10月28日の中国株式市場で上海株と香港株が大幅に下落しました。

上海総合指数は前日比2.2%下げ、半年ぶりの安値をつけました。

【2022年4月以降の上海総合指数の推移(出所:TradingView)】

香港のハンセン指数も3.7%安となり、2009年4月以来、約13年半ぶりの安値を更新しました。

【2009年以降のハンセン指数の推移(出所:TradingView)】

習近平指導部の経済政策をめぐる不透明感や新型コロナウイルスの拡大が売りにつながりました。

中国株ファンドが大きな損失

JPモルガン・チェースやUBSグループが運用する中国投資ファンドにとって今年は最悪の年です。

中国共産党の習近平総書記への権力集中が鮮明になったことで、市場は今週さらなる打撃を受けています。

報道によれば、資産10億ドル以上の中国ファンドでパフォーマンス最悪の5本はいずれも今年、少なくともマイナス40%になっています。

米上場の中国株急落

米国に上場している中国株は10月24日に急落しました。

中国共産党大会で3期目が確定した習近平総書記が、統制強化路線を継続して経済や民間企業の成長を抑制するとの懸念が強まっています。

中国株65銘柄で構成されるナスダック・ゴールデン・ドラゴン中国指数は一時、前週末比21%下げ、2012年12月以来の安値となりました。

時価総額およそ1300億ドルが消失した計算になります。

【2012年以降のナスダック・ゴールデン・ドラゴン中国指数の推移(出所:TradingView)】

香港株が6%下落

10月24日の香港株式市場でハンセン指数が急落し、前週末比6%安の1万5180で取引を終えました。

10月23日に発足した中国新指導部で、新指導部の顔ぶれが習近平氏に近い人物が多く登用された上、習氏の後継者が見当たらないため、権限が一段と集中し、経済の統制色が強まるとの懸念が高まったためと考えられます。また、人民銀行の易総裁等、金融市場からの評価が高かったメンバーが退任の見通しとなったことも嫌気されている模様です。

特に影響がありそうな銘柄としてアリババ集団や騰訊控股(テンセント)など主力の中国ネット株が大幅に下げました。

ハンセン指数は2009年4月以来、約13年半ぶりの安値を更新、1日の下落率としては08年11月以来の大きさとなりました。

【2008年以降のハンセン指数の推移(出所:TradingView)】

香港ハンセン中国企業株指数が前日比▲7.3%、米国上場の中国企業株指数のナスダック・ゴールデン・ドラゴン中国指数が同▲14.4%と大幅に下落し、本土市場のCSI300指数も同▲2.9%になるなど、中国株は全面安の展開となりました。

ハンセン指数が11年ぶりの安値

中国の習近平総書記が改革姿勢を後退させていることに金融市場が懸念を深めています。

10月16日の中国共産党大会での習氏の活動報告で「改革」や「市場」への言及が急減するなど、習指導部は内向き姿勢を強めており、海外投資家の投資姿勢を反映しやすい香港ハンセン指数は20日、終値で約11年ぶりの安値を付けました。

更にその後も下げ続けています。

【2011年以降のハンセン指数の推移(出所:TradingView)】

GSは引き続き強気

ゴールドマン・サックス・グループはS&P500種株価指数のコールオプションを売り、その資金でハンセン中国企業株指数(H株)のコールオプションを買う取引を勧めているようです。

売り込まれてきた中国関連資産が他の資産に追いつくことに備えるポジションです。

10月17日のリポートで、中国へのエクスポージャーがある資産に対するセンチメントは今年も弱いままで、夏季のリスク意欲回復を反映していないとして、世界の成長に関する投資家心理の指標を下回っていると指摘しています。

統計の発表延期などを嫌気して下落

10月中旬の中国株は、下落しています。

政府のゼロコロナ政策緩和の検討が報じられたものの、9月経済指標の発表延期や人民元安等を嫌気して、CSI300指数は10月17日の週は2%ほど下落しています。

【直近1か月のCSI300指数の推移(出所:TradingView)】

MSCI中国指数が大きく下落

10月10日の週は本土株のCSI300は▲1.4%でしたが、海外上場の中国株を網羅するMSCI中国指数は、▲7.4%と大幅下落しました。

海外のリスク回避の流れに加えて、米政府による対中半導体企業への規制強化、不動産企業の債務不履行などが影響したと見られます。

半導体株が急落

中国の半導体株が10月10日の取引で下落しました。

決算シーズンの期待外れなスタートに加え、米国が自国の半導体技術への中国によるアクセスを制限する措置を新たに講じたことで、半導体業界の低迷脱出には程遠いとの懸念が高まったようです。

【ハンセンテック指数の直近半年の動き(出所:TradingView)】

香港市場ではSMICが一時5.2%安と、日中ベースで8月15日以来の大幅な下げとなっています。

2022年9月

香港株、半年ぶりの安値

9月21日の香港株式市場でハンセン指数が6カ月ぶりの安値をつけました。

終値は前日比336ポイント(2%)安の1万8444でした。

【2022年3月から2022年9月21日までの香港ハンセン株式指数の推移(出所:TradingView)】

FOMCの結果公表を前に、主力ハイテク株を中心にリスク回避の売りが広がったようです。

ネットサービスの騰訊控股(テンセント)は3%下落し、年初来安値をつけたほか、ネット通販のアリババ集団が4%、検索サービスの百度(バイドゥ)が3%下落しました。

ハイテク関連銘柄で構成するハンセンテック指数は3%安で、中国本土の都市封鎖や景気減速への警戒が引き続き相場の重荷となっています。

バイオ株が下落

中国のバイオテクノロジーや医薬関連株が下落しています。

9月12日、バイデン米大統領がバイオ産業の研究開発や生産の国内回帰を促す大統領令に署名した事が影響しています。

医薬品原料の生産などの中国依存を下げる狙いがあるとみられ、半導体に続いてバイオ分野でも米中対立が激化する懸念が強まっています。

【直近のCSIバイオメディスン指数の推移(出所:TradingView)】

©Trading View

中国株目利きの投資家が中国株放出

目利きの株主が、相次ぎ持ち中国株を手放しているようです。

こうした中国企業への出資で大きな利益を上げてきた投資家の動きは、中国共産党の習近平総書記が民間セクターに対する政府の監視を強める中で、大企業の先行きに対する不安が広がっていることを裏付けています。

政府が堅持している新型コロナウイルスを徹底的に抑え込む「ゼロコロナ」政策も企業業績に影を落としており、注視が必要です。

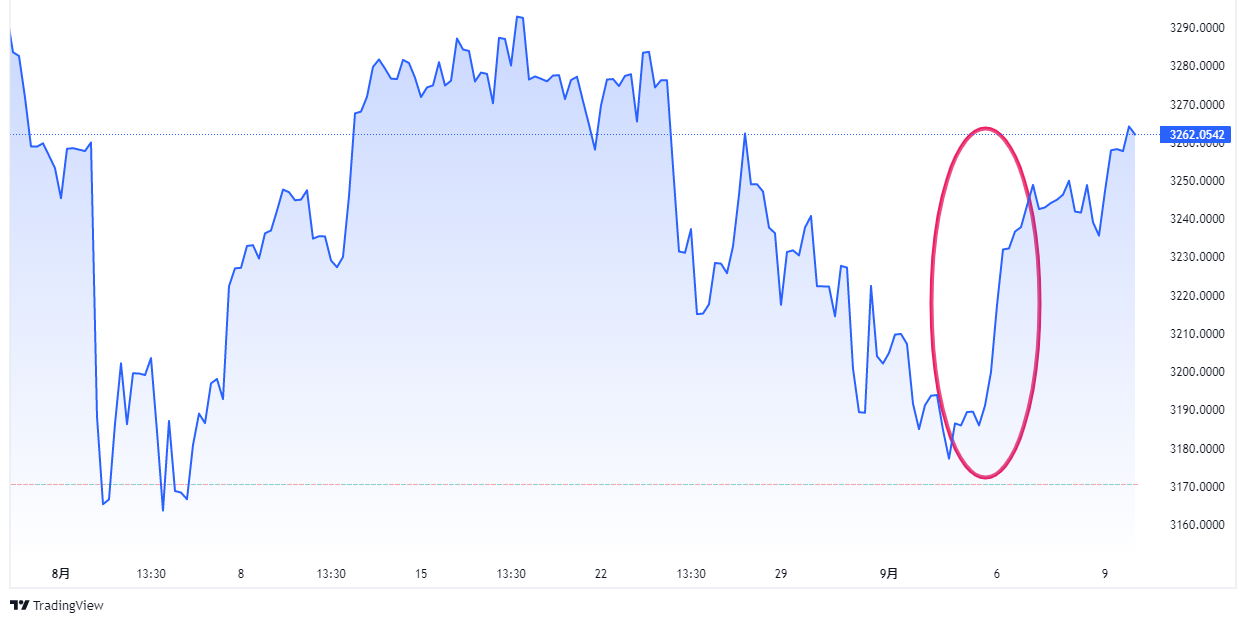

中国株式が一か月ぶりの大幅上昇

9月6日の中国・上海株式市場で上海総合指数が3日続伸しました。

終値は3243.4466と前日比43.5348ポイント(1.4%)高で、8月11日以来およそ1カ月ぶりの上昇幅となりました。

【直近1か月の上海総合指数の推移(出所:TradingView)】

©Trading View

中国人民銀行(中央銀行)が前日、市中銀行から強制的に預かる外貨の預金準備率の引き下げを発表し、対ドルで約2年ぶりの安値にある人民元安に歯止めをかけるなど、当局への政策期待から幅広い業種で株が買われたようです。

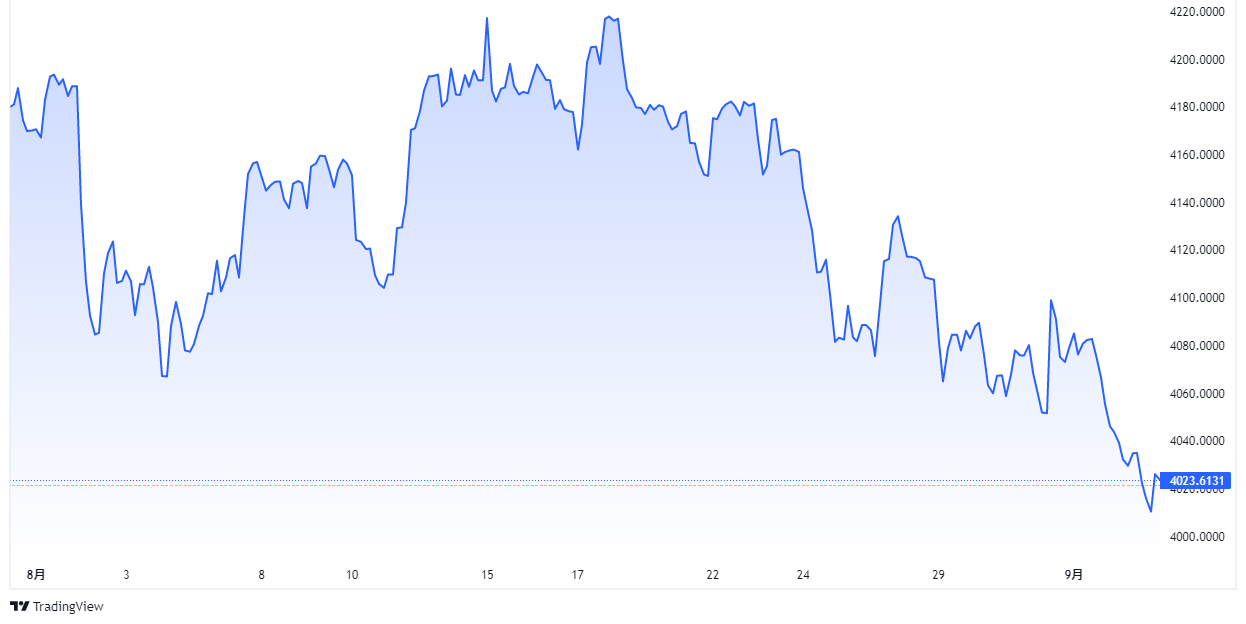

コロナ懸念で、CSIは前週末比でマイナス

中国のコロナ懸念はなかなか収まりません。

海外のリスク回避の流れと、深セン市での新型コロナの感染拡大等が嫌気され、本土株のCSI300指数は前週末比で▲1.6%となりました。

【2022年8月~9月2日までのCSI300の推移(出所:TradingView)】

2022年8月以前

↓からご覧ください。

kindle Unlimitedであれば無料でご覧いただけます。

I simply want to tell you that I am new to blogging and actually loved this web-site. More than likely I’m want to bookmark your website . You actually have perfect posts. Kudos for sharing your web page.