この記事では中国人民元について見ていきたいと思います。

人民元は管理通貨ですから、自由な為替取引は出来ないものの、徐々に管理度合いが薄れてきて、その時々の経済・金融状況を表すようになってきています。

中国株や中国人民元債券のファンド等に投資をしている人にとって、トピックとなるようなものを中心に記述していきます。

人民元のシステム

中国は一定の範囲内で通貨の変動を許容する変動相場制度を採用しています。

これは、中心となる交換レートを定期的に変更し、必要に応じて変動幅も定期的に調整するクローリング・バンド制と呼ばれるものです。

交換レートは、中央銀行である中国人民銀行が毎日公表していて、

「前日の終値+通貨バスケット調整+逆周期因子調整」

で決まると考えられています。

逆周期因子調整とは、相場の過度な変動を抑えることを目的としたものですが、詳しい内容は不明です。

要するに、人民銀行が恣意的に基準値を元安方向にも元高方向にも設定できる、という仕組みの事です。

人民元のチャート

invstem.com

invstem.com

invstem.com

2026年5月

3年ぶりの高値

28日の外国為替市場で、人民元は足元の堅調な経済指標や中国政府の通貨高容認姿勢を背景に、対ドルで約3年ぶりの元高水準となる1ドル=6.77元台を記録しました。

4月の工業部門企業利益が大幅に増加したことで景気への警戒感が和らいだほか、原油高の影響を受けにくい輸入ルートの存在が元買いを後押ししています。さらに、中国当局には米ドル離れの動きに乗じて元の国際化を進める思惑があり、従来の元安志向を修正して基準値を元高方向に引き上げています。市場では、原油高に苦しむ他の新興国に比べて資金が流入しやすい中国への期待から、今後は次の節目である6.7元割れを目指して緩やかな元高・ドル安が進行するとの見方が出ています。

2026年3月

異例の底堅い動き

外国為替市場において、中国人民元が対ドルで約3年ぶりの高値圏を維持するなど、他国通貨と比較して異例の底堅さを見せています。

この背景には、国内の需要不足により溢れた自動車などの製品を安値で海外へ供給する「押し出し型」の輸出拡大があり、2025年の貿易黒字は史上初めて1兆ドルの大台を突破しました。対米関税の激化という逆風下でも、東南アジアや欧州市場への転換が成功し、膨大な外貨が元へと還流する実需が相場を強力に支えています。

また、中東情勢の緊迫化に伴う原油高局面において、日本や韓国に比べてエネルギー構造上の耐性が高いことも資金流入を後押しする要因です。中国は石炭への依存度が約6割と高く、石油依存度が2割程度に留まるため、エネルギー価格高騰による経済的ショックが相対的に小さく、円やウォンが独歩安となる中でも元は安定した資産として選好されています。

しかし、足元の中国経済は不動産不況に起因するデフレ圧力にさらされており、さらなる元高は輸出競争力を削ぎ、景気停滞を深刻化させる懸念があります。これに対し、中国人民銀行は対ドルの基準値を元安方向に設定し続けるなど、急速な通貨高を抑制する姿勢を鮮明にしています。専門家からは、2026年の成長目標達成には輸出の維持が不可欠であり、通貨当局は当面、元相場を一定の範囲内に留めるべく厳しい管理を続けるとの見方が示されています。

2025年6月

隠れ人民元安が進行

最近、上海の外国為替市場では人民元が多くの通貨に対して安くなっており、その総合的な価値を示す「CFETS人民元指数」は2020年12月以来の低水準を記録しました。

これは米国の関税政策によって中国の対米輸出が落ち込んでいることが背景にあります。中国はドルに対しての為替を安定させながら、ユーロやタイバーツなど他の通貨に対して元安を進め、東南アジアや欧州連合への輸出競争力を高めようとしているとみられています。

中国人民銀行が管理する変動相場制では、「基準値」を日々発表し、それが市場の動きとは異なることも多いため、元の価値は当局の意向が強く反映される傾向があります。特に対米ドルでは元高傾向が見られる一方で、他通貨に対しては元安が続いており、こうした動きが「隠れ元安」として進行している構図です。

中国の輸出戦略は、米国への輸出減少を他地域への輸出増加で補うというもの。実際に東南アジアやEU向けの輸出は急増しており、人民元の下落がその競争力向上に寄与していると考えられています。ゴールドマン・サックスの分析によれば、元が10%下落すると輸出は5%増加し、GDPに0.75%のプラス効果があるとのことです。

不動産不況などに起因する内需の弱さを抱える中国にとって、輸出は経済支援の要であり、今後も対ドル以外での元安誘導が続くと市場では予想されています。

2025年4月

17年ぶりの安値に近づく

中国の人民元が対ドルで17年ぶりの安値に迫っています。

習近平政権が元安を容認しているとの見方が市場に広がり、トランプ政権の関税による中国製品の競争力低下を通貨安で緩和しようとしている可能性があります。

世界貿易の減速や関税の影響で中国の経済成長率目標達成が難しく、成長率のさらなる低下が懸念されています。この状況は、米中対立を深めるだけでなく、世界経済全体へのリスクを高めています。

【直近20年のUSD-CNYの推移(出所:TradingView)】

2024年8月

人民元防衛に神経を注ぐ

中国が人民元防衛に注力しています。

中国人民銀行(中央銀行)が毎朝公表する対ドルの基準値は、取引実勢から1.5%ほど元高に設定されることが定着しました。

実質的に固定相場制の色彩を帯び、元安が資本流出につながることを避けたいわけです。

しかし値動きの抑制自体が「元キャリー取引」の素地となり、通貨安圧力の長期化を招いているとの指摘もあります。

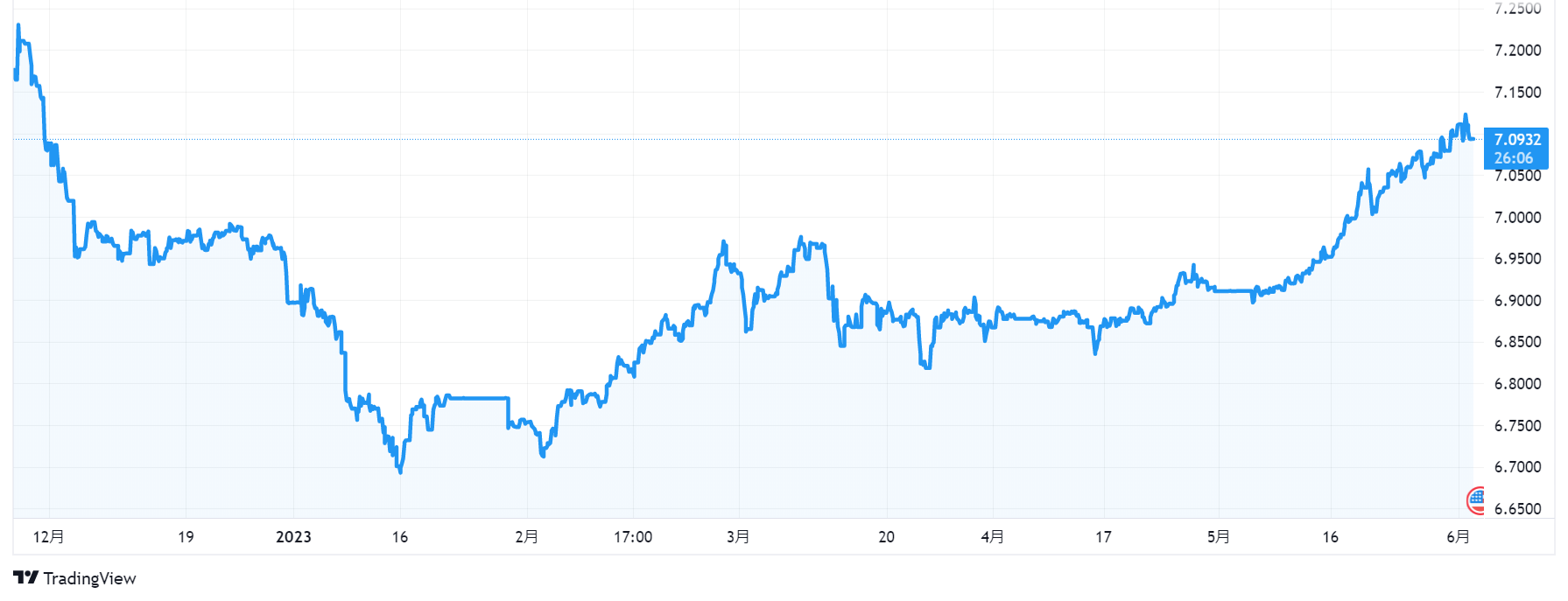

2023年12月

半年ぶりの高値

人民元が上昇しています。

12月15日、人民元は1ドル=7.0987元で取引を終え、約半年ぶりの高値となりました。

ただ、長期で見ると引き続きかなり安い水準であることに変わりありません。

【直近5年のUSD-CNYの推移(出所:TradingView)】

米中金利差が急縮小していることが背景です。

中国にとっては金融緩和余地が拡大しており、同日の中期貸出ファシリティでの純資金供給量は過去最大となっています。

2023年9月

当局が人民元安に強くコミット

当局は人民元安阻止の姿勢を強めています。

人民元売りを抑制する目的で、人民銀行は5,000万米ドル以上の両替について審査を自分たちのところに集中しています。

また、オフショア市場では150億元規模の6カ月手形を発行し、流動性を吸収しています。

これは短期金利の高騰を促すことで、投機筋を撃退する狙いがあるようです。

政策発表を受け、対米ドルの人民元安は一旦静まっています。

人民元が再び15年ぶりの安値

人民元が約15年9カ月ぶりの安値を更新しました。

中国人民銀行は、外貨預金準備率の引き下げなどで過度な元安の阻止に動いていますが、米ドル上昇の勢いが勝っています。

米利上げが打ち止めとなるまで、中国金融当局は安心できません。

【2007年以降のUSD-CNYの推移(出所:TradingView)】

2023年8月

短期金利の上昇を誘導

中銀はオフショア人民元市場の流動性を吸収しています。

短期金利の大幅上昇を誘導することが目的です。

投機筋が人民元売りの取引を仕掛ける際の人民元調達コストを引き上げ、投機筋を撤退させることが狙いのようです。

2023年7月

15年ぶりの人民元安水準に

人民元が2007年末以来、約15年半ぶり安値に迫っています。

【2007年以降のUSD-CNYの推移(出所:TradingView)】

背景はアメリカとの金利差が拡大している事です。

景気刺激を図る中国の一段の金融緩和は通貨安を誘発しかねず、人民元安が金融政策の足かせとなっていると思われます。

中国A株なども引き続き軟調になっており、中国株投資は少し受難です。

今後必ず株価が回復するという確信があれば仕込み時期なのかもしれませんが、個人的にはまだ様子見です。

2023年5月

半年ぶりの元安水準に

人民元の対米ドルレートが約半年ぶりの元安水準で、節目となる7.1元/米ドル近辺まで下落しました。

この節目を割り込んでしまうと、更に売り込まれる可能性もあり、注意が必要です。

【直近半年のUSD-CNYの推移(出所:TradingView)】

2022年9月

人民元基準値を2年ぶりに7元超に設定

中国人民銀行(中央銀行)は9月26日、人民元取引の基準値を2020年7月7日以来2年3カ月ぶりの安値となる1ドル=7.0298元に設定しました。

米中の金融政策の方向が異なることから元安圧力が高まっており、相場の実態に追随した形です。

一方、9月28日から元を売って外貨を買う為替予約のコストを引き上げます。

過度な元安を抑える狙いのようです。

人民元が節目の1ドル=7元を突破

中国人民元が9月15日に下落し、対ドルでの節目となる1ドル=7元の水準を2年ぶりに下回りました。

【年初来のUSDCNYの推移(出所:TradingView)】

©Trading View

同国の不安定な景気に加えて、ドルの強さが人民元を押し下げています。

節目の7ドルに接近

9月7日の外国為替市場で中国の通貨人民元が対ドルで下落し、心理的な節目である1ドル=7元に迫りました。

中国本土外で取引されるオフショア人民元は一時1ドル=6.99元台まで下げ、2020年7月以来の元安・ドル高水準を付けています。

【2022年9月7日前後のUSD-CNYの動き(出所:TradingView)】

©Trading View

世界的なドル高に加え、中国の景気減速が意識されているようです。

対ドルで2年ぶりの安値

中国・人民元の下落基調が続いています。

9月5日の外国為替市場では一時、1ドル=6.9元台半ばと2020年8月以来の人民元安・ドル高水準を付けました。

【2022年9月5日前後のUSD-CNYの動き(出所:TradingView)】

©Trading View

新型コロナウイルスの感染を封じ込める「ゼロコロナ政策」が景気を停滞させるとの警戒感が根強いようです。

米中の金融政策の方向性の違いも人民元安圧力として意識されており、軟調な展開が続くとの見方が多いようです。

2022年8月

当局が人民元の下落阻止か

中国人民銀行(中央銀行)は8月29日、人民元の中心レートを4営業日連続で市場予想より元高方向に設定しました。

米金融当局のタカ派姿勢を受け、オフショア人民元が2年ぶりの安値となっていた事に対する措置でしょうか。

人民元の中心レートは1ドル=6.8698元。オフショア人民元は2020年以来となる6.9元台に下落しました。

【2022年8月29日前後のUSD-CNYの推移(出所:TradingView)】

©Trading View

予想外の利下げで人民元安に

中国人民銀行が市場の予想外に1年物MLFと7日物リバースレポの金利を引き下げた事などから、人民元安になっています。

加えて、7月の中国経済指標が軒並み市場予想を下回ったことや、猛暑と干ばつによる電力供給不足への対策で生産活動の停止などがあり、クロス円でも下落しています。

【USD-CNYの直近半年の推移(出所:TradingView)】

©Trading View

2022年5月

人民元の先安観強まる

中国人民元の先安観が強まっています。

中国人民銀行の指導により商業銀行が定期預金の金利を下げてコストを抑え、5月の政策金利の引き下げに向けた環境整備との観測が広がっています。

政府が新型コロナウイルスを抑え込もうと「ゼロコロナ規制」を徹底するなか、中国経済を金融政策でどう支えるかが国際金融市場の焦点になっています。

2020年11月以来の安値水準

5月6日の取引で中国の人民元は急落し、オンショアとオフショアがともに対ドルで2020年11月4日以来の安値水準に落ち込みました。

オンショア人民元は1ドル=6.69元まで、オフショア人民元は6.7250元まで、それぞれ値を下げました。

4⽉の輸出がロックダウンを受け⼤幅に減速したことや、⾦融緩和期待により、中国国債⾦利に対する⽶国国債⾦利の超過幅が⼀段と拡⼤する懸念等を受けたものです。

当局が⼈⺠元安を容認している様⼦からは、資⾦逃避に⾄らず、⼈⺠元安が⽌まると当局が判断していると思われます。

当⾯⽶⾦利に振らされる状況が続き、もう少し人民元も安くなる可能性がありますが、海外のリスク回避の流れが落ち着けば、また買い戻される可能性があります。

2022年4月

ゼロコロナ政策への懸念で金融市場は下落

中国でロックダウンが上海市以外にも拡大しかねないとの懸念が広がり、市場の不安が高まっているようです。

4月25日には人民元が対ドルで約1年ぶりの安値を付けたほか、上海総合指数が急落し心理的節目の3000を下回りました。

上海株の終値は約1年10カ月ぶりの安値水準となりました。

「ゼロコロナ」政策による物流の寸断などで経済や供給網(サプライチェーン)が一段の打撃を受けるリスクが意識されています。

上海市以外でも、北京市が新型コロナウイルスへの警戒を一段と強めています。

PCR検査を26日から市のほぼ全域に拡大して行い、ロックダウンに備えて市民による食品などの買いだめも広がっています。

2022年3月

4年ぶりの高値圏

中国の通貨・人民元の堅調ぶりが際立っています。

米利上げ観測やウクライナ問題で新興国通貨が動揺するなか、対ドルで約4年ぶりの高値圏にあります。

背景には好調な輸出や国内資本市場への資金流入があり、対ロシア制裁が人民元の利用拡大につながるとの見方も出ているようです。

一般的に戦争など有事の際にはリスクが高い新興国通貨が売られ、安全とされる米ドルやスイスフランに資金が集まります。

今回はリスクオフの状況下で元高が進み、人民元がアジアの安全通貨としての性格を強めたとの指摘が出ています。

ロシアは米ドルの保有を積極的に減らし、ユーロや元、金の保有を増やしてきたという経緯があります。

今後5~10年で元の保有がさらに増えるのは間違いないと思われます。

また、時間がたつにつれ、グローバル決済や安定した富の貯蔵先として米ドルへの信頼が損なわれ、元の国際化を後押しする可能性もありそうです。

2021年12月

3年7か月ぶりの高値

8日の外国為替市場で人民元が対ドルで上昇し、一時1ドル=6.34元台と2018年5月以来3年7カ月ぶりの人民元高・ドル安水準を付けました。

前日発表の中国の11月の輸出が大きく伸びており、輸出企業の元買い・ドル売り需要の強さに関心が向いたようです。

貿易収支の黒字や証券投資に伴う力強い資本流入を背景に、向こう数カ月間は人民元の堅調な推移が続くと見込んでいる人が相応に多いようです。

2021年9月

約3か月ぶりの高値

中国の人民元相場は10日、対ドルで上昇し、ほぼ3カ月ぶりの高値となっています。

米中首脳による電話会談が伝えられ、両国関係改善への期待が膨らんだようです。

2021年7月

デジタル人民元、利用者が2千万人に拡大

中国で実証実験中のデジタル人民元の利用が拡大しています。

今春から実験対象の都市の住民で大手銀行の口座があれば誰でも利用できるようにした結果、「デジタル口座」は足元で2000万を超えました。

お金の流れを把握し、資金管理などの政策に生かす狙いです。

欧米ではデジタル通貨のあり方について研究が始まった段階ですが、中国は実用化で大きくリードしています。

デジタル人民元の白書を発表

中国人民銀行は16日、デジタル人民元に関する白書を公表しました。

6月末までに飲食店や交通機関など132万カ所で実験し、試用した金額は345億元(約5800億円)に達したようです。

ただ、具体的な発行スケジュールへの言及は避けました。

人民元の国際化に勢い

中国の通貨人民元の国際化が再び勢いを強めています。

民間銀行が算出する国際化指数は5年半ぶりに過去最高を更新しました。

中国株や中国国債など元建て資本取引がけん引して、停滞していた国際化の機運が戻ってきたようです。

2030年までに外貨準備や国際決済の通貨として日本円を超えるとの予想も相次いでいます。

2021年5月

中国、元高抑制へ動く

中国当局が人民元高の抑制に動き出したようです。

中国人民銀行は5月31日、外貨の預金準備率を14年ぶりに引き上げると発表しました。

市中に出回る外貨を減らし、外貨から元への両替を抑える狙いです。

元高圧力を弱めて、成長エンジンである輸出への負担を和らげようとしているのです。

高値をさらに更新

31日の外国為替市場で、人民元は対ドルで一時1ドル=6.35元台とさらに高値をつけました。

トランプ前米大統領による対中制裁関税を発端に米中対立が激化する前の2018年5月以来の元高・ドル安水準です。

経常黒字や旺盛な国債需要といった構造要因に加え、米国がバイデン政権に移行して米中対立がやや緩和しているとの見方も背景にあるようです。

対ドルで2018年以来の高値

中国本土で取引される人民元が5月10日、対ドルで上昇し、2018年6月以来の高値を付けました。

中国経済の回復が他国・地域に先行していることが示唆されています。

人民元は一時0.1%高の1ドル=6.4230元。

今年1月の年初来高値6.4245元を突破しました。

また、7日発表された4月の米非農業部門雇用者数の伸びが予想を大幅に下回ったこともドルを押し下げ、今回の人民元高を演出しました。

2021年4月

米中関係と配当支払いによって人民元は軟調になる可能性

人民元は企業による配当支払いのための他通貨への交換で売り圧力に直面しつつあります。

香港上場の中国企業は今年、昨年を約17%上回る680億米ドル近い配当を支払う見込みです。

これは人民元を売って香港ドルを買う動きが、今後数カ月のうちに加速することを意味します。

配当支払いは今後徐々に増え8月にピークを迎える見通しで、米ドル高基調とプレミアムの縮小に加えて、人民元に対する一段の下押し圧力になると予想されます。

さらに、米中関係緊張が引き続き人民元の地合いに重しとなっているようです。

2021年3月

人民元が年初来の上げを無くす

中国人民元は3月8日、対ドルで下落し、年初来の上げを一時消しました。

本土市場で人民元は最大0.5%下げ1ドル=6.5290元となりました。これは昨年12月31日に付けた6.5283元を超える元安水準です。

その後、下げ幅を若干縮小したものの、引き続き同じ水準です。

2021年2月

利回り追求で人民元への需要が増加

2021年1月

人民元高が中国企業の利益を圧迫

世界に先駆けた景気回復はやや急ピッチな人民元高を招き、輸出に逆風となりつつあるようです。

人民元相場は21年に入ってから1ドル=6.4元台に突入しました。

新型コロナを抑え込んだばかりの2020年5月下旬から一貫して元高が進み、約8カ月で1割上昇しています。

体力勝負のしわ寄せは中小企業に行くものです。

マクロ統計でみる輸出の好調さとは裏腹に、中国の中小業者は苦境にあるようです。

2020年12月

1993年以来の高値も射程圏に

中国本土の債券や株式への資金流入ペースが衰えず、一部の金融機関は2021年末までに人民元が約30年ぶりの高値を付ける可能性があると予想しています。

元建て資産の利回りが世界的に見てかなり高くなり、国外からの資金「殺到」で元相場は来年末までに1ドル=6元と10%上昇、あるいはそれ以上の値上がりもあり得ると見込んでいます。

これは1993年以来の高値水準です。

新型コロナウイルスの影響から持ち直している中国には資金が流入し、人民元は5月下旬から上昇基調にあります。

国外のファンドは今年、本土の債券や株式の保有を30%余り増やしているというデータもあります。

指数への組み入れや厚めの金利プレミアムが資金流入を促しているのです。

足下の人民元高は容認

中国当局は人民元が2年半ぶりの水準に値上がりしていることについて、国内の景気回復が加速していることもあり当面は容認する構えのようです。

ただ、値上がりのスピードが急激であったり経済に悪影響を及ぼすようであれば対応に乗り出す可能性もありそうです。

現状、元高が中国経済のファンダメンタルズに支えられていると考えられており、大規模な資本の流入や流出によるショックはうかがえず、介入の必要はないというのが現在の考えのようです。

2020年11月

人民元、対ドルで2年ぶりの高値

2020年11月17日、中国人民元は対ドルで上昇し、ここ2年余りの高値を付けました。

国内経済の持ち直しに加え、他の国・地域に比べた金利面での中国の優位性で楽観的な見方が広がり元が買われました。

人民元は一時0.31%高の1ドル=6.5623元と、米大統領選でバイデン氏の勝利が確実になった後に付けた今月の高値を上回りました。

中国経済が新型コロナウイルス感染拡大の打撃から立ち直りつつあることが元高要因です。

中国国債の米国債に対する利回り上乗せ幅は過去最大に近く、国外資金流入と元高を招いています。

人民元が2年5か月ぶりの高い水準

2020年11月9日、中国人民銀行は人民元の対ドル基準値を2018年6月28日以来の元高水準に設定しました。

ドル安や先週末のスポット市場で元高が進んだことが背景です。

この日の基準値は1ドル=6.6123元。

前営業日の基準値(6.6290元)との比較で0.25%の元高となりました。

大統領選でバイデン氏が勝利したことで、外交政策で強硬姿勢が和らぐとの見方や米国で低金利が続くとの見方を背景に、貿易依存度の高い国の通貨が買われています。

2020年10月

元高を中国当局が阻止

アメリカの大統領選でバイデン氏が勝利し、米中関係がこれまでよりも安定するとの思惑から、人民元が数年ぶりのペースで急上昇する中、中国当局が元高阻止に動き始めたようです。

中国人民銀行はここ数週間、人民元を空売りする際のコストを引き下げ、元基準値の設定方法を調整しています。

また国有銀行は夜間に元を売っています。

人民元はこれまで5カ月連続で上昇していました。

元高の原動力は底堅い輸出と、海外からの債券・株式への資金流入で、元の対ドル相場は5月末に安値を付けて以来、約7.5%上昇しました。

バイデン氏勝利の予想確率が上がるのに伴い、貿易戦争を再開する可能性は同氏の方がトランプ氏より低いとの見方が出てきたことも元買いの背景となっていたようです。

これが人民銀行の元高ペースに対する警戒感を高めさせたわけです。

人民元の中心レート設定モデルを変更

中国人民銀行が人民元の日々の中心レート(基準値)を設定する際に用いていた主要ファクターを、中国の一部の銀行が計算式に含めるのを取りやめました。

この動きは人民元相場への重しとなる可能性があります。

一部銀行が最近、カウンターシクリカルファクターと呼ばれる要素の使用をやめました。

同ファクターは各行が基準値のクオートを算出する上で利用する一要素で、人民銀は毎朝、各行からその報告を受けて最終的な中心レートを設定します。

中心レート算出方法の変更により、人民元相場に対する中国当局の影響力は実質的に少し減る事になります。

2年ぶりの高値に

2020年10月20日、人民元の対米ドルレートは約2年ぶりの高値を更新しました。

10月10日に中銀が人民元空売り規制の緩和を発表したにもかかわらず、ファンダメンタルズの改善期待を受け、節目を上抜く展開となりました。

今後は多少の調整はあるでしょうが、景気浮揚を材料に人民元上昇を予想する人が多いようです。

引き続き上昇中の人民元

中国人民元は対ドルで今年半ば以降、概ね上昇傾向を維持しています。

昨年まで人民元は米中貿易戦争の影響で、今年は年初から新型コロナウイルスの感染により人民元安が進行しましたが、8月以降人民元高に転じています。

要因ですが、

- コロナ感染の発生源といわれる一方、感染収束も早く経済の回復も期待されていること。

- 米中の金利差が拡大していること。中国の金融政策が比較的中立である一方、アメリカをはじめ日欧が低金利政策を余儀なくされており、結果的に金利差が拡大し得人民元の魅力が増したのです。

- 中国国債が世界的な債券指数に組み入れられたこと。

3点目については、WGBIに連動する運用資産などから推定して、1000~1500億ドル程度の資金流入が21年10月から約2年(20ヵ月程度)で発生する可能性があります。

こうした事が重なって人民元の上昇が起きていると考えられます。

2020年9月

人民元が、昨年5月以来の高値

2020年9月1日、中国人民元が対ドルで上昇し、昨年5月以来の高値を付けました。

中国人民銀行の元高容認姿勢を試す展開となっています。

人民元は0.4%高の1ドル=6.8211元です。

人民銀行は8月31日まで3営業日連続で中心レートを市場予想よりも元安水準に設定しており、中国当局が上昇ペースの緩和を望んだサインと考えられますが、元高が進んでいます。

2020年8月

中国人民元が7か月ぶりの上昇

2020年8月21日、中国人民元は対ドルで上昇し7カ月ぶりに1ドル=6.9元を超えて元高が進んでいます。

本土の取引で人民元は一時0.29%高の6.8960元となりました。

背景は、人民元国際化の推進や 、購買力拡大を図るために当局が人民元高を誘導している可能性が指摘されています。

次に注目すべき重要な水準は6.85元です。

ただ、急に上げた後に人民元が反落する可能性をトレーダーが織り込み、中国政府は強過ぎる元を懸念するかもしれません。

2020年7月

米中関係悪化で人民元安

2020年7月24日、人民元が通常取引を10日ぶり安値の1ドル=7.0162元で終了しました。

中国が成都の米総領事館の閉鎖を命令し、両国の緊張がさらに高まったことが嫌気されました。

アメリカ総領事館の閉鎖命令は、ヒューストンの中国総領事館閉鎖に対する報復措置で、今後こういった米中関係悪化の状況が通貨や株価に影響を与えていく可能性が高いと思われます。。

2020年5月

全人代終了後は人民元が反発

2020年5月28日、全人代が終了し投資家が懸念していたシナリオよりはマシだった事もあり、人民元は反発しました。

今回の全人代では香港での反体制活動を禁じる「国家安全法」の制定方針が可決されました。

アメリカは一国二制度という大前提が崩れたとして、香港に対して適用してきた通商上の優遇措置廃止などの制裁措置を発表しました。

しかし、市場では米中合意の崩壊などの最悪のシナリオは回避されたとして、人民元は対円、対米ドルで反発しました。

オフショア人民元の下落止まらず

オフショア人民元相場が過去最低水準に迫っています。

アメリカが新たな制裁措置を打ち出す場合、中国政府は元安を積極的に容認するとの観測が背景にあります。

2020年5月27日のオフショア人民元は前日比0.7%安の1ドル=7.1965元と、昨年9月3日以来に記録した過去最安値に近づきました。

新型コロナウイルスの対応や香港問題を巡り、米中摩擦が激化する中で過去数週間にオフショア人民元は下げ足を速めています。

人民元基準値が12年3か月ぶりの安値

2020年5月25日、中国人民銀行は人民元取引の基準値を12年3カ月ぶりの安値となる1ドル=7.1209元に設定しました。

相場実勢に追随し、政府による元安容認といえるでしょう。

香港を巡ってアメリカが制裁を示唆したり、米中貿易摩擦の激化が懸念される等、米中関係が緊張しつつある中、アメリカをけん制するため元安カードをちらつかせたとの受け止め方がなされています。

2020年2月

政府の人民元支援策

人民元について、新型コロナウイルスの影響を中国政府は積極的な政策で下支えしよとしています。

現地企業が休業期間を延長するなど、経済活動が停滞するとの懸念が高まっていますが、中国経済への影響がどの程度かまだまだ不透明な状況です。

人民元相場も景気悪化を警戒し、2月3日にかけて対円、対米ドルで軟調に推移しました。

中国当局は、2月1日~3日にかけて、財政・金融面での積極的な支援姿勢を示し、人民元を含めた中国アセットの下支えに躍起になっています。

具体的内容

- 1.2兆元(約18.7兆円)にものぼる大規模な市場への流動性供給

- 市場での資金調達の際に適用される金利の0.1%の引き下げ、

- 株式の空売りを一時停止(一部)

- 企業に対しては、債券発行手続きの簡素化、

- 融資の返済期日延長

中国政府としては、今年が所得倍増計画の最終年に該当することから、景気の大幅な下振れを回避したい意向が強いのでしょう。

今後、新型肺炎が沈静化に向かい、実体経済への悪影響が明らかになるにつれ、中国政府は減税策等の景気対策を打ち出す可能性が高いと思われます。

さらに、中国当局は春節明けの人民元相場の基準値を実勢より高めに設定し、人民元安に歯止めをかける姿勢を見せました。

今後も人民元の先安観が強まる局面では、追加の人民元の安定化策が打ち出されるのではないかと思われます。

政策がどの様に人民元相場に影響を与えるか注視していきましょう。

春節休暇明けで人民元は1%下落

2020年2月3日、春節の休場が明けた中国人民元相場は大きく下落し、節目の1ドル=7元を超える元安水準となりました。

人民元は対ドルで1%余り下落し1ドル=7元台。

国債は買われ、最も活発に取引されている中国10年国債の利回りは14年以来の大幅低下となりました。

2020年1月

コロナウイルスで人民元が下落

コロナウイルスが中国経済に及ぼす影響が未知数として、とりあえず人民元が売られやすい地合いとなっています。

元の対ドル相場は2020年1月27日に海外市場で一時1ドル=6.98元まで下げ、1カ月ぶりの安値をつけています。

影響が見通しづらく、『中国資産』を減らす動きの一環です。

物価抑制の為、元高を容認?

2020年1月下旬現在、人民元の対ドルでの上昇観測が強まっているようです。

米中貿易摩擦も休戦状態で、中国がアメリカの関税への対抗で元安誘導するとの見方が薄れており、約半年ぶりの元高水準にあります。

さらに元高を促す要因としてあるのが、約8年ぶりの高水準となっている物価上昇抑制のために、元高を容認する、というものです。

加えて、アメリカからの食料品輸入の増加がノルマになっている事も要因としてあるでしょう。

米中の第1段階合意では、中国は米国から農畜産品などの輸入ペースを1.5倍に拡大する予定です。

こうした中、元高は中国がアメリカの製品の輸入拡大に踏み出す中でコスト削減につながります。

つまり、元高は渡りに船の面があるわけです。

人民元が5か月ぶりの高値

米中貿易協議における第1段階の合意署名を控え、人民元がドルに対し上昇しています。

2020年1月13日の上海外国為替市場では1ドル=6.89元まで上昇しました。

これは2019年7月末以来5カ月半ぶりの水準です。

合意署名まで曲折があるとみていた市場参加者が元を買い戻している事や為替操作国解除の報道が後押ししていると思われます。

2019年12月

1ドル=7元の節目を突破

2019年12月25日、人民元相場は対ドルで堅調に推移し、1ドル=7元の節目を突破しました。

【2019年12月19日~26日のUSD-CNYの推移(出所:TradingView)】

中国人民銀行はこの日の基準値を1ドル=7.0067元に設定しています。

米中第一弾合意で人民元は上昇??

2019年12月13日の第一弾合意で人民元が今後上昇していくという期待がマーケットで高まっています。

合意内容に発動済みの追加関税の引き下げが含まれたことは、心理的にプラスで、足元の世界的な景気減速にも歯止めをかける要因になるかもしれません。

【2019年12月13日~19日までのUSD-CNYの推移(出所:TradingView)】

中国当局はこれまで、関税引き上げによる自国経済の悪化リスクを軽減させる目的や、アメリカとの交渉を有利に進めるために、人民元安を容認する局面が見受けられました。

しかし、今回の合意でその必要性が低下した事はある程度想像に難くありません。

そのため、中国当局の人民元に対する姿勢も変化すると思われます。

今回の米中合意は、世界経済の減速の流れや中国当局の人民元に対する姿勢を変える転機になる可能性があります。

2019年11月

11月中旬に入ってから人民元はやや軟調

2019年11月下旬の人民元相場はやや弱含んでいます。

【2019年10月28日~11月27日のUSD-CNYの推移(出所:TradingView)】

米中協議に対する先行き不透明感が高まったことや、米議会が「香港人権・民主主義法案」を可決し、米中関係の悪化が懸念されたことが背景です。

ただ、人民元安が進むとの見通しが大勢を占めてい2019年8月から考えると、一時1ドル=7.2元の手前まで下落した人民元は7.0元近辺をウロウロとしていて、底堅い展開となっているとも言えます。

人民元の基準値が6元台を回復

人民元が対ドルで上昇に転じ、2019年11月8日には取引の基準となる為替レート「基準値」が8月7日以来の6元台となりました。

これは3カ月ぶりの元高水準です。

【2019年11月4日~8日のUSD-CNYの推移(出所:TradingView)】

米中貿易交渉の進展期待から元高が進み、それを反映しました。

既報の通り、米国への対抗措置を修正する一環との見方もあります。

米中部分合意で元安誘導が是正??

2019年11月5日、人民元が1ドル=6.98元台後半に急伸し、約3カ月ぶりに6元台を付けました。米中貿易交渉が前進するとの期待からです。

マーケットでは、米中合意に向けて中国当局が元安誘導の是正に動き始めていると見る向きもあります。

ただ、部分合意は人民元を短期的に押し上げるものの、貿易戦争の構造的な問題は未解決なので、元高が一方向に行く事はないと考えるマーケット関係者も多いようです。

2019年10月

米中摩擦、第一段階の合意でももみ合い

2019年10月10日~11日に開催された米中閣僚級協議で「第1段階」の合意に達したものの、人民元はもみ合いで明確な方向性は出ていません。

米中貿易摩擦に対する懸念が後退したことから、人民元は、一旦対米ドルで上昇しましたが、足元ではもみ合う動きとなっています。

今後のポイント

追加関税が一つのポイントです。

追加関税の発動がなければ、中国側としても関税の影響を緩和するための人民元安を容認する必要性が

低下します。

追加関税再発動に対する市場参加者の懸念は杞憂に終わり、人民元は再度上昇に向かう可能性があります。

2019年9月

人民元は更に安くなる??

中国人民銀行は人民元が1ドル=7元の節目を突破するのを容認したのに続き、一段の下落を放置するかもしれません。貿易協議のカードに使う可能性がある為です。

人民元は8月5日、2008年以来初めて7元台となりました。

中国人民銀行は人民元を貿易交渉の武器に使っているとの説を否定していますが、9月もなだらかな元安に誘導しようとしている様子が窺えます。

【USドルー人民元(CNY)の2019年9月の動き(出所:TradingView)】

中国人民銀行に近い関係者は7元の節目が破られた以上、中長期的に7.1元や7.2元が底値になるとは思えないと語っていますが、その一方で7.3元を突破する可能性も小さいと話しているようです。

中国当局は人民元は貿易戦争の武器ではなく、武器に使えば中国経済を不安定化すると強調しています。

景気減速、貿易高の減少に加え、ユーロ安やドル高といった外部要因も重なって人民元は自然に下落するとみる人が多いようです。

2019年8月 人民元、11年半ぶりの安値へ

米中の応酬で、人民元は11年半ぶりの安値

2019年8月26日の上海外国為替市場では、人民元が1ドル=7.15元となり、11年半ぶりの元安・ドル高水準となりました。

【USD-CNYの動き(8月21日~27日(出所:TradingView)】

マーケットではアメリカと中国の関係悪化は元の売り材料との見方が一般的で、元安が進みました。

香港を中心とする海外市場では人民元は1ドル=7.16元を挟んだ推移となりました。

invstem.com

しばらくは1ドル=7.3元を下値の目途とする神経質な展開が続くと見られています。

関税引上げによる損失を為替レートの水準訂正で補うことが中国側の狙いで、上記水準だとある程度損失を吸収できると考えられるからです。

しかし、そうした動きもずっと続く事はないと思われます。

中国政府ももっと元安が進めば資本流出が加速することを十分認識していて、どこかでそれは食い止めなければならないからです。

この意味では、中国人民元の投資チャンスという事が言えるのかもしれません。

次の目安は「7.3」元??

マーケットでは人民元安がどこまで進むのかに注目が集まっているようです。

invstem.com

マーケットで出てきている「次の壁」は7.2~7.3元。

アメリカの制裁関税が中国経済に与える負の影響をほぼゼロにできる水準との事です。

連日の7元超え、長期的に続くとの観測も??

マーケットでは人民元の対ドル相場の下落が続くとの見方が強まっているようです。

2019年8月6日、人民元は一時1ドル=7.06元台まで下げ、2日続けて11年ぶりの安値を更新しました。

中国人民銀行が取引の目安となる基準値を市場実勢に近い水準に設定し、緩やかな元安を容認しているとの見方が広がっています。

元の取引には一定の制約があります。

中国本土では人民銀行が毎朝設定する「基準値」から上下2%の範囲内で変動します。

その基準値は元の前日終値にドル、ユーロ、円など複数通貨でつくる「通貨バスケット」に対する元の変動幅などを加味して決まっています。

しかし、元安を食い止める特殊な操作を加えることもあって、マーケットは基準値を通じて当局の意図を読み取ろうとするのです。

8月6日の基準値は1ドル=6.9683元でした。

前日終値より元高でしたが、7元が変動範囲に入る基準値としては11年ぶりの元安水準です。

マーケット関係者は、想定よりは元高だったものの、元安を何が何でも止めようという意図は感じないと受けと笑めているようです。

invstem.com

2019年8月6日、中国人民銀行当局者らは外国企業に対して人民元の大幅な下落は続かないなどと伝え、不安払拭に努めているようです。

中央銀行の声明は、中国が通貨を米国との貿易戦争の武器として使うことはないという易綱総裁の言葉を繰り返しています。

invstem.com

人民元の急落は、中国で製造する外国企業にとって、生産に必要な輸入品の価格が上昇するという形で影響します。

1ドル=7元の壁を11年ぶりに突破

2019年8月5日、人民元相場が対ドルで1ドル=7元台に下落しました。

【7月31日~8月6日のUSD-CNYの動き(出所:TradingView)】

元安を食い止める7元の「防衛ライン」がついに崩れ、ほぼ11年ぶりの安値に沈んだ形です。

もちろん裏には指導部が元安を容認しているという事があるでしょう。

しかし、一段の元安は国外への資本流出を加速させる可能性もあり、リスクも伴います。

中国は2015年8月に唐突に元相場の基準値を切り下げた事がありました。すると、その後元安に歯止めがかからなくなり、大規模な資本流出と株価の急落を招いたのです。中国政府もそのことはよく覚えているはずですので、どうやってコントロールするかが課題です。

2019年7月 米中協議の進展期待から堅い動き

米中協議再開を受けて人民元は堅調に推移??

米中通商協議の進展期待を背景に、対円、対米ドルで堅調に推移すると予想する人が多くなっているようです。

米中両国の交渉妥結への課題は依然として残されているものの、アメリカ側からも態度の軟化が見られたことにより、停滞していた米中通商協議は進展する可能性が高まったと思われます。

今回の米中首脳会談を契機に、米中通商協議は妥結に向けた新たなステージに突入したと考えられ、それを見越して人民元相場も安定推移する、という所でしょうか。

2019年6月 人民元の変動幅拡大??

元安容認とも取れる発言で、1ドル=7元のラインを試す展開

中国人民銀行の易綱総裁による元安容認発言を受けて、元の対ドル相場が1ドル=7元を試す展開となりそうです。

2019年6月7日、易氏は中国が1ドル=7元を「防衛ライン」に設定しているとの観測を否定し、変動幅の拡大に前向きな姿勢を示しました。

これを受けて、容認する元安水準を切り下げたのではないかとの観測が広がり、1ドル=6.93元前後から6.96元台と約7カ月ぶりの水準に下落しました。

今後は元安を貿易戦争の武器に使うとの観測もあり、政治的な思惑から元が動く可能性が高くなりそうです。

米中貿易戦争激化後、人民元の動きはより大きい傾向に

米中の貿易戦争が激化を増す中、中国人民元の動きも大きな変化を示しているようです。

これまで、基本的に人民元はリスクオン・オフに対してそれほど敏感な動きをすることはありませんでした。

しかし、最近、リスク選好度が後退すると、安全通貨の円が上昇する傾向にある一方で、人民元は下落する可能性が高くなっています。

これは、例えば中国の債券市場の自由化が進む中、人民元のエクスポージャーを取る投資家にとって、ヘッジの重要性が高まっている状況と言えるでしょう。

折しも中国人民元建て国債等がブルームバーグ・バークレイズ・グローバル総合指数への組み入れが開始され、同指数における人民元建て債券の指数全体に占めるウエートは、2020年末までに約6%に達すると見込まれています。

しかし、この傾向がどれほど続くかはまだ分かりません。

2019年5月 1ドル=7元を巡る見方が交錯

1ドル=7元にあまり大きな意味はない??

人民元の対ドル相場が歴史的な低水準になっている事は既報の通りですが中国人民銀行(中央銀行)の腰は重たいようです。

このため、マーケットでは、中国当局にとって1ドル=7元といった特定の相場水準は目標ではないのでは、との観測が広がっているようです。

ただ、人民元安で資本が海外に流出する事は避けたいというのはあるはずです。

ただ中国人民銀行は、香港で元建て債を発行したり、日々の人民元の基準値を市場の予想より高く設定する以外、特に何もやっていません。

もし7元に意味がないとマーケットが確信したら、もっと大きく元安に動くでしょうか。。。

6月の米中首脳会談まで大きな動きはない??

人民元は、心理的な節目となる1ドル=7元に近づいたまま大きな動きを見せません。

米中貿易摩擦再燃から急速に元安が進んだのは既報の通りですが、7元はリーマン・ショック後の元安局面でも突破しなかった厚い壁です。

今回も中国当局が7元のラインを防衛するとの見立てがマーケットでは強まっていますが、米中首脳会談の結果いかんでもしかしたら大きな動きがあるかもしれないと見る人もいるようです。

1ドル=7元に迫った過去の局面とは

1ドル=7元という節目に近づいた事はこれまでにもありました。

リーマン・ショック後、その水準に近づく場面は2回です。

1回目はトランプ大統領が大統領選に勝利した2016年11月から同年末。

選挙中から為替問題などで中国批判をしていたトランプ氏の政策がどうなるか分からず、市場が警戒した事が背景でした。

2回目は米中貿易摩擦が本格化した2018年11月ごろです。

2回目は外貨準備を取り崩して元安を止めたと思われます。

中国当局、1ドル=7元を超える元安は容認しない見通し

2019年5月17日現在、中国人民銀行は目先、1ドル=7元を超える元安は容認しない見通しのようです。

同日の上海外国為替市場の人民元相場は対ドルで下落し、心理的に重要な1ドル=6.9元を超えて、約5カ月ぶりの元安水準となりました。

米中攻防激化による元安、中国当局が容認??

既報の通り、米中貿易交渉が難航した事で、2019年5月の初旬から元安が進んでいます。

元安は海外で取引される「オフショア人民元」で先行し、5月13日時点で1ドル=6.91元まで下げる場面がありました。

海外で人民元が売られた後、中国本土の市場でも元安になった事は、中国当局が、輸出下支えを狙って元安を容認しているのではないかとマーケットでは受け止められています。

2019年5月、貿易摩擦の激化で人民元が昨年12月以来の安値

2019年5月13日、ニューヨーク外為市場では、中国人民元が対ドルで下落し、昨年12月以来の安値となりました。もちろん背景は米中貿易摩擦の激化です。

人民元は6.92元と2018年12月24日以来の安値を付けました。

ただ、1ドル=7元への急落を防ぐため中国当局が介入するとみられています。

こちらに加えて米中間の緊張感の高まりを受け、中国によるアメリカ国債売却の懸念が浮上しました。

これによってドルは円やスイスフランなど安全通貨に対して下落しましたが、すぐに値を戻したようです。

コメントを残す