ここではインドネシアの金融政策に的を絞ってフォローしていきます。

2019年、ジョコ政権も二期目となり様々な成果が求められている中、金融政策もジョコ政権の産業政策や経済政策と連動して成長を支えるべく動いてくると思います。

インドネシアへの投資を検討されている方や既に投資をしている方はしっかりとウォッチしておくべきものでしょう。

インドネシアの本ブログは↓

インドネシアルピア 失敗しないためのポイント!

インドネシアルピア 失敗しないためのポイント!

インドネシアの経済政策については↓

インドネシア・ジョコ政権の経済政策のまとめ

インドネシア・ジョコ政権の経済政策のまとめ

インドネシアルピアの動きについては↓

インドネシア・ルピアの動きの経緯とまとめ

インドネシア・ルピアの動きの経緯とまとめ

2026年6月

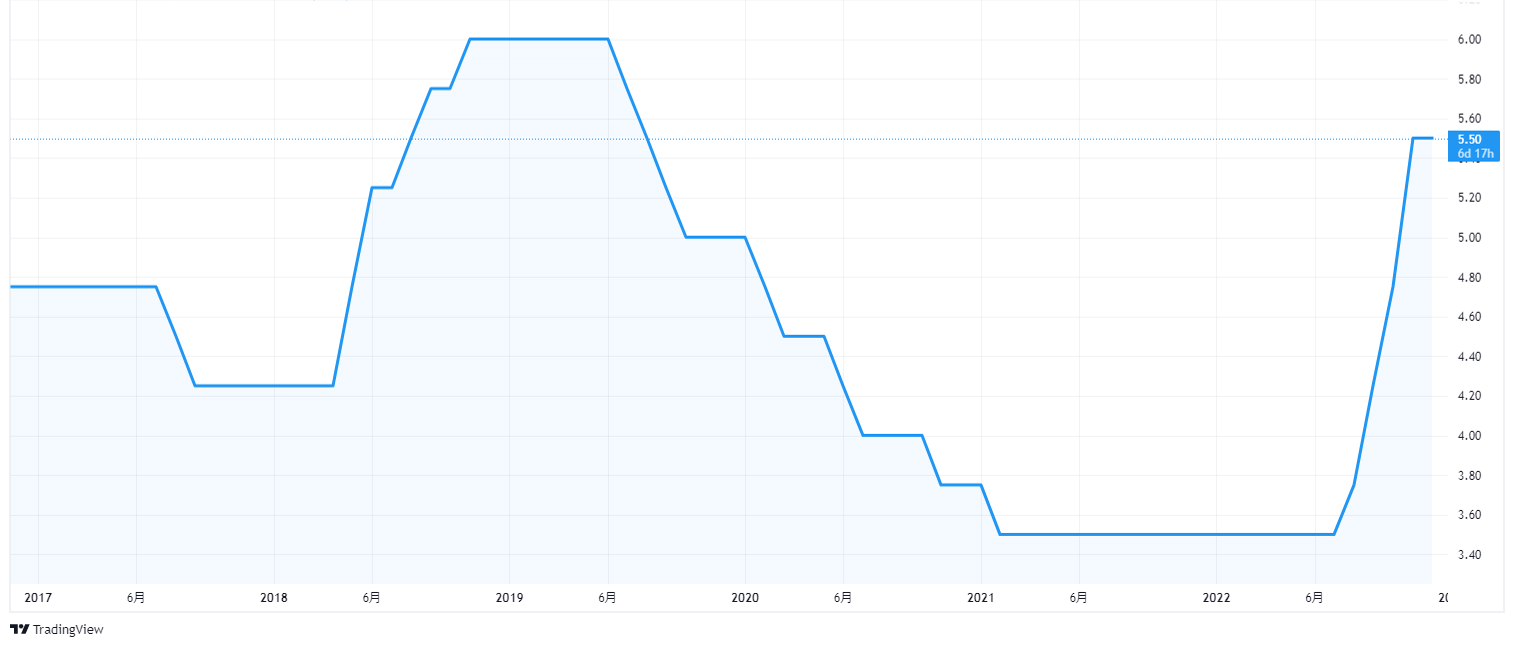

緊急利上げ

インドネシア中央銀行は6月9日、臨時の金融政策決定会合を開き、主要政策金利を0.25%引き上げて5.50%にすることを決定しました。

中銀による緊急利上げは約8年ぶりのことであり、6月中旬に予定されていた定例会合を待たずに踏み切る異例の展開となりました。背景には、5月20日に2年ぶりの利上げとして政策金利を0.5%引き上げた直後であるにもかかわらず、通貨ルピアの急落に歯止めがかからず、対米ドルで一時1ドル=1万8220ルピア台という史上最安値を更新したことがあります。年初からの下落率は約8%に達しており、中銀は為替相場の安定維持と将来的なインフレ抑制に向け、迅速な防衛策を迫られました。

現在のインドネシア金融市場では、通貨ルピアだけでなく株式や国債も同時に売られる「トリプル安」が進行しており、市場の混乱は深刻さを増しています。ジャカルタ総合指数は約6年ぶりの安値を付け、年初来の下落率は4割近くに達しているほか、10年物国債利回りも約1年5カ月ぶりの高水準となる7.28%まで急騰しました。この混乱の背景には、中東情勢の緊迫化に伴う原油価格の高騰や貿易黒字の縮小といった外部要因に加え、新しく発足したプラボウォ政権の経済・財政運営に対する根強い不信感があります。具体的には、看板政策である「給食無料化」などの大型財政支出計画に伴う財政悪化懸念や、5月下旬に突如発表された石炭やパーム油などの輸出を国家統制する制度導入による「政策予見性の低下」が国内外の投資家心理を著しく冷え込ませています。

さらに、法改正によって中央銀行の使命に「経済成長や雇用の創出」が追加されたことや、理事会メンバーへの政治介入リスクが意識されていることも、市場のガバナンスに対する不信感を増幅させる要因となっています。こうした国内政策への懸念は、米国MSCIなどの指数算出会社がインドネシア銘柄を指数から除外する動きにもつながり、大規模な海外資本の流出と投資家が求めるリスクプレミアムの上昇を招いています。中銀は利上げに加え、外国人投資家向けのヘッジコスト引き下げや中銀短期証券(SRBI)の利回り引き上げといった複数の市場安定化措置を打ち出して一時的にルピアを持ち直させましたが、財政の持続性や政治的リスクといった構造的な課題が解決されない限り、市場の信頼を根本的に回復し金融市場の動揺を鎮静化させることは容易ではないとみられています。

2026年5月

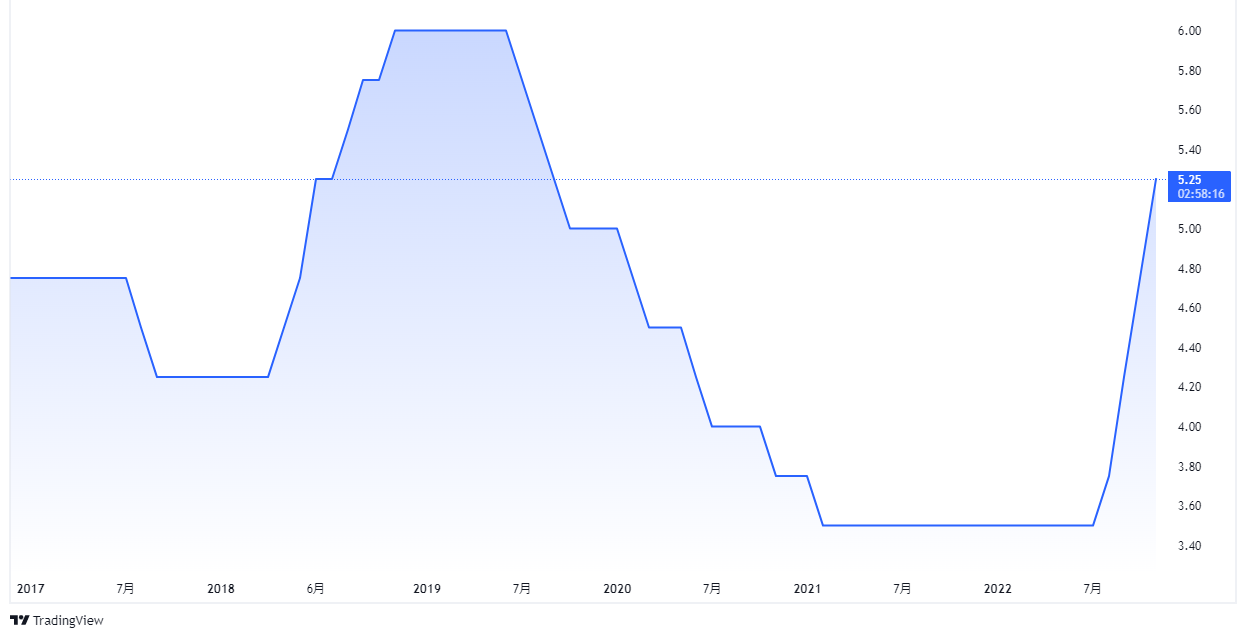

2年1か月ぶりの利上げ

インドネシア中央銀行は5月19-20日の金融政策決定会合において、主要政策金利を市場予想の0.25%を上回る0.5%引き上げ、5.25%とすることを決定しました。

これは2024年4月以来、2年1ヵ月ぶりの利上げというサプライズとなりました。この大幅利上げを受けて為替市場では一時的にルピア高が進んだものの、数日後には利上げ前の水準へと戻り、根強いルピア安圧力を浮き彫りにしています。

中銀が掲げた利上げの理由は、中東情勢の悪化に伴うルピア安の抑制と将来のインフレ懸念に対する前倒しの対策です。足元の消費者物価指数(CPI)は2.4%台と目標範囲内に収まっていますが、これはエネルギー補助金などの過去の政策反動による面が大きく、食品やエネルギーを除いたコアCPIは依然としてじり高傾向にあります。そのため、原油高やルピア安が長引けば再び物価が押し上げられるリスクがあり、今回の中銀の対応は「前倒し」というよりもむしろ後手に回った印象を与えています。

ルピア安の背景には米国の利上げやドル高といった外部要因だけでなく、インドネシア固有の構造的・政治的要因も絡んでいます。利上げ発表後の記者会見でワルジヨ総裁が「銀行に貸出金利を引き上げないよう指示した」と述べたことは、金融引き締め政策としての矛盾を露呈させました。また、法改正によって中銀の目標に「経済成長」が追加されたことや、プラボウォ大統領の親族が中銀副総裁に就任した一連の人事は、中央銀行の独立性に対する市場の疑念を深めています。

さらに、原油の純輸入国であるインドネシアにとって、中東情勢の緊迫化による原油高は補助金負担を増大させ、財政悪化に直結します。政府は財政赤字の対GDP比率を法廷上限未満に抑える方針を示しているものの、市場の懸念は拭えていません。こうした財政や政策の不確実性を理由に、ムーディーズやフィッチといった大手格付け会社は、信用格付けの見通しを「ネガティブ」へと引き下げ、将来的な格下げの可能性を示唆しています。

こうした中、政府が5月20日に突如発表したパーム油や石炭などの資源輸出業務を国営企業へ集約する政策案は、さらなる波紋を広げています。新政権はこれにより巨額の国家収入増を狙っていますが、S&Pなどの格付け会社は、準備期間の短さや輸出の不透明感が投資の手控えを招くとして、信用評価にマイナスであると厳しく指摘しています。インドネシア当局はドル購入上限の引き下げなど様々なルピア安対策を講じているものの、これらは一歩一歩の対処療法に留まっており、今回の利上げだけでルピア安を反転させるのは困難です。通貨の安定を確実なものにするためには、場当たり的な政策を排し、市場からの根本的な信頼を回復することが急務となっています。

2026年4月

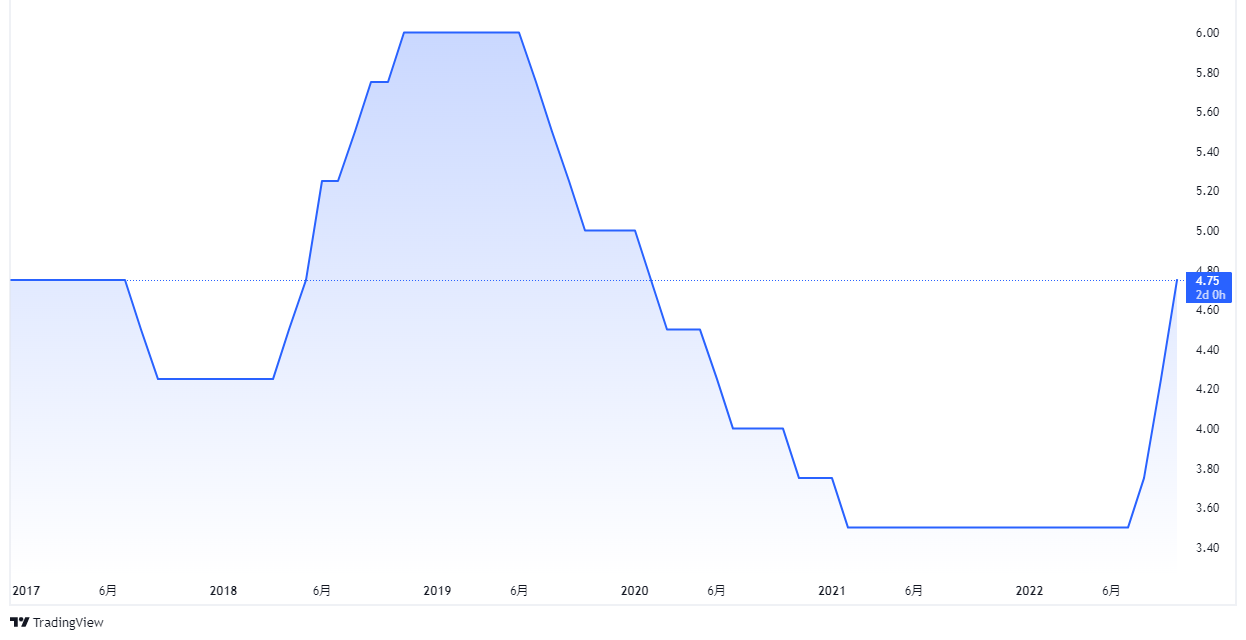

政策金利を7会合連続で据え置き

インドネシア銀行(中央銀行)は4月22日、政策金利であるBIレートを4.75%に据え置くことを決定しました。

これにより、昨年10月から続く据え置き期間は7会合連続となります。この判断はブルームバーグが事前に実施したエコノミスト調査の予測とも完全に一致しており、市場の安定を最優先する同行の慎重な姿勢が改めて浮き彫りとなりました。

現在の中央銀行は、非常に繊細な舵取りを迫られています。通貨ルピアの価値が低迷する中で利下げに踏み切れば、さらなる通貨安を招くリスクがあり、一方で利上げを選択すれば、国内のセンチメントや経済成長を損なう恐れがあります。こうしたジレンマを背景に、当局は現状維持を選択することで、急激な資本流出の抑制と景気への配慮というバランスを維持しようとしています。

世界的に他国の中央銀行がインフレ抑制のために利上げを継続、あるいは高金利を維持する「高止まり」の様相を呈している中でも、インドネシア銀行は独自の判断で追加の引き締めを見送りました。これは、過度な金融引き締めによる実体経済への悪影響を回避しつつ、為替市場の安定を確保しようとする同行の強い意志の表れといえます。

2026年3月

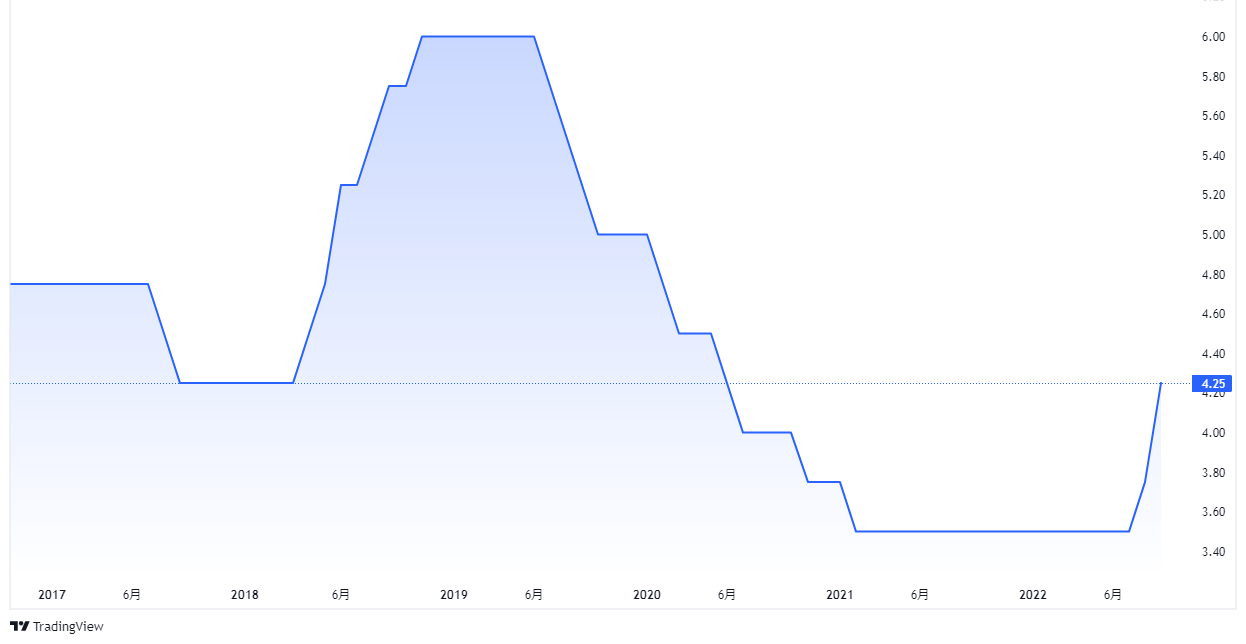

政策金利据え置き

インドネシア銀行(中央銀行)は2026年3月17日の定例理事会で、政策金利(BIレート)を4.75%に据え置く決定を下しました。

この判断は市場の予想通りであり、昨年10月以来続く現行水準を維持することで、緊迫化する中東情勢を受けたルピア相場の防衛と、インフレ抑制を最優先する姿勢を鮮明にしています。

今回の据え置きの背景には、外部環境の急激な悪化があります。2月下旬に激化した中東での紛争により、国際的な原油価格が上昇し、世界のサプライチェーンに混乱が生じています。これにより、米ドル独歩高や米長期金利の上昇を招き、インドネシアを含む新興国からは「安全資産」を求める資金流出が加速しました。実際にルピアは3月半ばにかけて対ドルで下落しており、中銀は利下げ余地を当面封印することで、通貨の安定化を図っています。

国内経済に目を向けると、2月のインフレ率が約3年ぶりの高水準となる4.76%に達したほか、イスラム教のラマダン(断食月)やレバラン(断食明け大祭)に伴う季節的な消費拡大も、物価上昇圧力として警戒されています。一方で、2025年第4四半期のGDP成長率が5.39%と堅調に推移していることが、中銀が金利を維持して為替防衛に専念できる「経済的な余力」となっています。ペリー・ワルジヨ総裁は、世界経済の成長鈍化が懸念される中でも、財政政策との連携を強化しつつ、マクロプルーデンス政策を通じて実体経済への資金供給を支え、通貨の強靱性を維持していく方針を強調しました。

2026年2月

政策金利を据え置き

インドネシア中央銀行は、2026年2月18日から19日にかけて開催した理事会において、主要政策金利であるBIレートを4.75%に据え置くことを決定しました。

あわせて、預金ファシリティ金利を3.75%、貸出ファシリティ金利を5.50%でそれぞれ維持しています。今回の据え置きは5会合連続となり、市場の予想に沿った結果となりました。

今回の決定の背景には、主に通貨ルピアの安定維持とインフレ抑制の徹底があります。ルピア相場は、米国の金融政策を巡る不透明感や、インドネシアの財政持続性に対する一部の懸念から、対ドルで軟調な推移が続いていました。中銀としては、安易な利下げに踏み切るよりも、金利を維持することで資本流出を防ぎ、通貨の安定を優先させる姿勢を鮮明にしています。

また、国内のインフレ率については、2026年2月時点で前年比4.76%となっており、目標範囲(2.5±1%)の上限をやや上回る水準で推移しています。中銀は、今後のインフレ率が目標範囲内に収まるよう注視しつつ、世界経済の断片化や不確実性が高まる中で、金融システムの安定と経済成長のバランスを取る慎重な舵取りを行っています。

経済成長については、2026年の成長率見通しを4.9%〜5.7%の範囲で維持しており、堅調な国内需要とデジタルトランスフォーメーションの進展が成長を支えるとの見方を示しています。一方で、大手格付け会社による格付け見通しの変更(ネガティブへの修正)など、投資家心理に影響を与える要因も出てきており、今後の会合では外部環境の動向がさらに重視される見通しです。

2026年1月

政策金利据え置き

インドネシア中央銀行は、2026年1月20日から21日にかけて開催された金融政策決定会合において、政策金利(BIレート)を市場予想通り4.75%で据え置くことを決定しました。

これにより、金利の据え置きは4会合連続となります。今回の決定の背景には、米国の金利先安観の減退や地政学的リスクに伴う世界的なドル高圧力があり、これに対抗して通貨ルピアの安定を最優先する同行の姿勢が鮮明に表れています。特に足元では、ルピアが対ドルで史上最安値を更新するなど通貨防衛の必要性が急務となっており、ペリー・ワルジヨ総裁は世界的な不確実性の高まりが新興国からの資金流出を招いているとして、強い警戒感を示しました。

国内の経済状況に目を向けると、物価動向そのものは安定しており、2025年12月時点の消費者物価指数(CPI)の上昇率は前年同月比2.92%、コアCPIも2.38%と、中央銀行が掲げる2.5%±1%の目標範囲内に収まっています。また、将来的なインフレ見通しも目標内であるとされていますが、過度なルピア安は輸入物価を押し上げ、再びインフレを加速させるリスクを孕んでいます。中銀は景気下支えのために利下げを行いたいという「ハト派」的な意向をフォワードガイダンスで示唆しつつも、現状では通貨安を抑制するために「タカ派」的な据え置きを選択せざるを得ないという、難しい舵取りを迫られています。

さらに、ルピアを取り巻く環境は外部要因だけでなく、国内の構造的・政治的な問題によっても複雑化しています。財政面では、2025年の財政赤字対GDP比が約2.9%と法定上限の3%に肉薄する水準まで悪化しており、政府による財政出動の余地が限られる中で、成長の牽引役を金融政策に委ねざるを得ない状況にあります。しかし、安易な緩和はさらなるルピア安を招く恐れがあります。加えて、次期副総裁候補にプラボウォ大統領の親族であるジワンドノ財務副大臣が浮上したことで、金融政策の独立性に対する市場の懸念が強まっており、これが新たなルピア売り圧力として作用しています。今後の焦点は、中銀が独立性を保ちながら、いかに市場との対話を通じて信頼を回復し、利下げに転じられる環境を整えられるかに集まっています。

2025年12月

3会合連続の据え置き

インドネシア中央銀行(BI)は2025年12月17日の理事会で、主要政策金利を4.75%に据え置くことを決定しました。

これで3会合連続の据え置きとなり、背景には執拗なルピア安圧力への警戒感があります。2025年を通じてルピアは対ドルで約4%下落しており、中銀はインフレが目標範囲内で安定しているにもかかわらず、通貨防衛のために慎重な姿勢を崩していません。

将来的な追加利下げについては「検討の余地がある」との方針を維持していますが、その実現はあくまで為替相場の安定やグローバルな金融市場の落ち着きが前提となります。特にトランプ次期政権による関税政策や米連邦準備制度理事会(FRB)の金利動向といった外部要因が、中銀の判断を縛る形となっています。一方で、2026年の経済成長率はプラボウォ政権下の財政支出などを背景に、2025年を上回る4.9%〜5.7%程度に加速するとの見方もあり、景気下支えの必要性も高まっています。

総じて、中銀は金利を据え置く一方で、銀行の貸出を促すマクロプルーデンス政策(金融規制の緩和)を通じて景気を支えるという、難しい舵取りを迫られています。2026年初頭の政策運営も、ルピアの安定を最優先しつつ、経済成長を阻害しないための「忍耐強い様子見」が続く公算が大きいです。

2025年11月

金利据え置き

インドネシア中央銀行(BI)は、2会合連続で政策金利を据え置き、ルピアの安定を優先しながら、これまでの利下げの効果を慎重に見極める姿勢を示しています。

市場では追加利下げを予想する声もありましたが、据え置きは概ね想定の範囲内と受け止められています。

インフレ率が目標レンジ内に収まっていることや、国内経済の回復が力強さを欠いていることから、BIは急いで金融引き締めに転じる必要はないと判断しています。一方で、景気を下支えするために「今後の利下げ余地を引き続き検討する」という方針も維持しており、経済指標次第では次回以降の会合で利下げが再開される可能性も指摘されています。

総じて、インドネシア中銀はルピアの安定と景気支援のバランスを取りながら、慎重かつ柔軟に金融政策を運営している状況です。

2025年10月

予想に反して据え置き

インドネシア銀行は22日、政策金利を4.75%に据え置き、市場の予想を再び裏切りました。

これまでの利下げや財政刺激策の効果を見極めることが狙いで、貸出金利への波及が限定的である点や、9月の利下げ後にルピアが約1%下落したことによる通貨安懸念が背景にあります。ペリー・ワルジヨ総裁は「利下げ余地は残っているが、当面は金融政策の効果を強め、ルピアの安定を維持することが重要」と述べ、市中銀行に貸出金利引き下げを促す優遇策も発表しました。外部環境の不透明さも据え置きを後押ししましたが、年内には追加利下げが行われる可能性が高いとみられています。

この決定は短期的な通貨安抑制と金融政策効果の検証を優先しつつ、中期的には景気刺激の余地を残す姿勢を示しています。

2025年9月

3か月連続の利下げ

インドネシア中央銀行は10月17日、政策金利である7日物リバースレポ金利を0.25%引き下げ、4.75%にすることを決定しました。

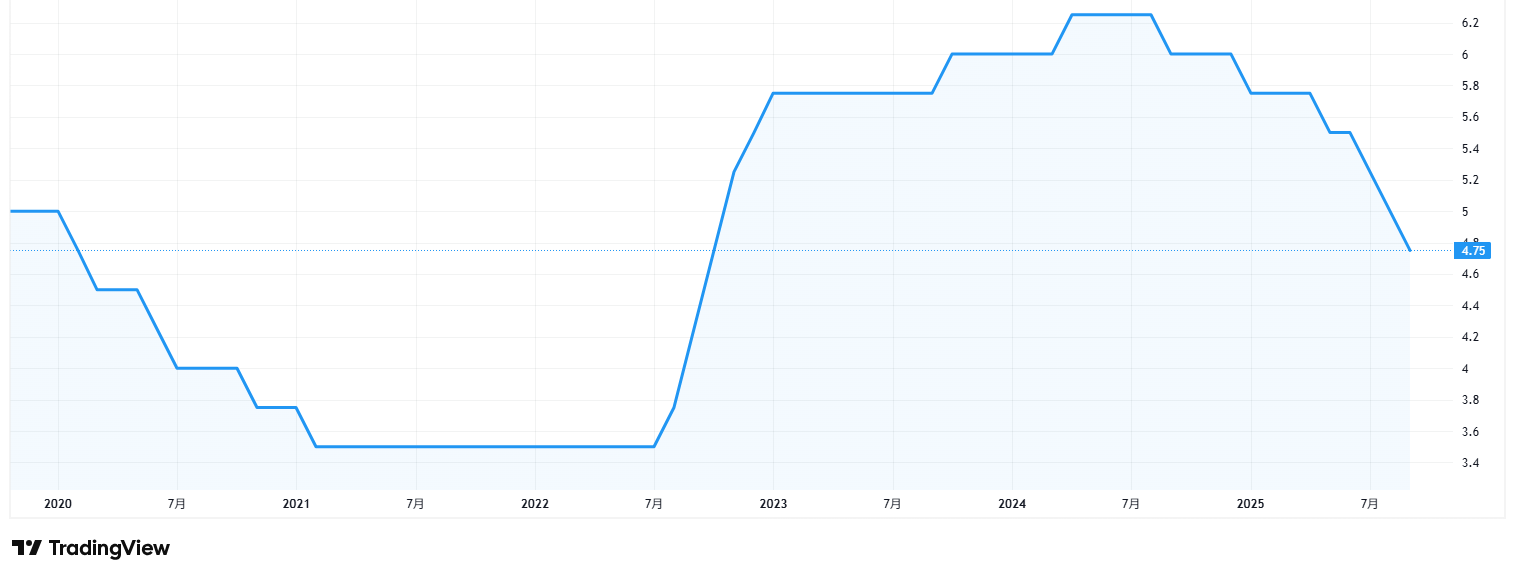

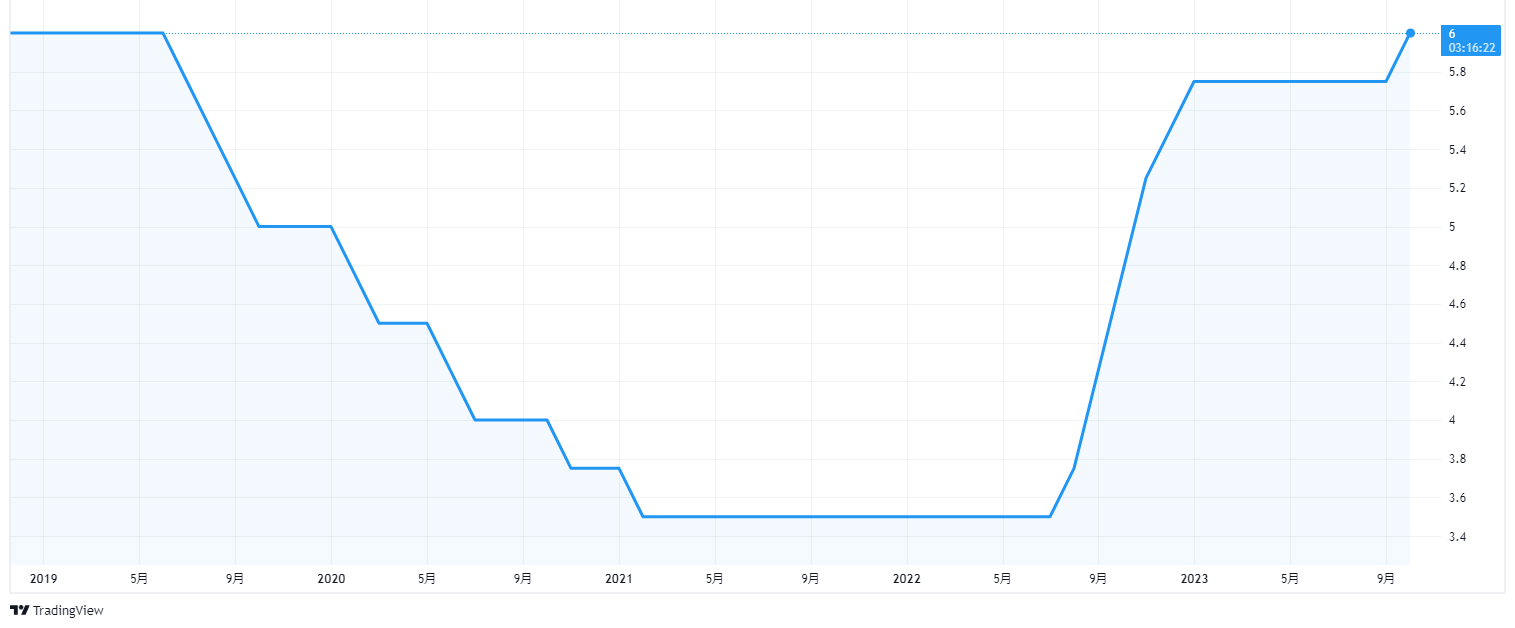

【直近5年のインドネシアの政策金利の推移(出所:TradingView)】

これで利下げは3カ月連続となり、景気刺激を優先する姿勢が鮮明になっています。背景には、経済成長の鈍化とそれに伴う雇用環境の悪化があり、大学生や労働者による反政府デモが広がるなど、社会不安が高まっています。さらに、米国の関税政策もインドネシア経済にとって逆風となっており、政府と中央銀行は一体となって対策を講じています。

ペリー総裁は記者会見で、今回の利下げは経済成長を刺激するための措置であると説明し、金融市場の流動性を高めるために国債の買い入れを増やす方針を示しました。また、通貨ルピアの安定を図るため、為替市場への介入も検討していると述べています。今後については、経済成長やインフレの動向を注視しながら、さらなる利下げの可能性も探るとしています。

2025年8月

サプライズの利下げ

インドネシア中央銀行は8月20日、政策金利である7日物リバースレポ金利を0.25%引き下げて5.00%にすることを決定しました。

これは7月に続く2会合連続の利下げで、昨年9月からの累計では1.25%の引き下げとなります。背景には、米国の相互関税などによる世界経済の不透明感があり、景気の下支えを急ぐ姿勢が見られます。

ペリー総裁は、今回の利下げはインフレ率が安定しているという予測に基づくものであると説明しました。実際、7月の消費者物価指数(CPI)は前年同月比で2.37%の上昇にとどまり、政府目標の範囲内に収まっています。さらに、インドネシアの4〜6月期のGDP成長率は5.12%と市場予想を上回る堅調な数字でしたが、輸出の急増や投資の増加が一時的な要因である可能性も指摘されています。

市場では金利据え置きの予想が多かったものの、インドネシア中銀は物価の安定、通貨ルピアの落ち着き、そして貸出の伸び悩みという3つの要因を重視し、利下げに踏み切ったようです。特に貸出の伸び率が目標を下回っていることが懸念されており、金利引き下げによって資金供給を促す狙いがあります。

また、インドネシア政府は米国との貿易協定を発表し、米国からの輸入品の99%に対して関税を撤廃する一方、米国側は相互関税率を32%から19%に引き下げることで合意しました。これにより、通貨ルピアの安定にも一定の効果が期待されています。

今後の金融政策については、インドネシア中銀は緩和姿勢を維持する見通しですが、通貨ルピアの動向や米国の金融政策がそのペースに影響を与える可能性があります。特に、米国の利下げが想定より少ない場合、インドネシア側も慎重な対応を迫られるでしょう。現時点では、政策金利の下限は4.5%程度と見られています。

2025年7月

追加利下げを決定

インドネシア中央銀行は追加利下げを決定しました。

ルピアの下落圧力が緩和されたことや、米国との貿易合意による先行き不透明感の後退が背景とされています。 今後も追加利下げに前向きな姿勢を維持する方針です。

2025年5月

4か月ぶりの利下げ

インドネシア中央銀行は5月21日、政策金利を0.25%引き下げ、5.5%にすることを決定しました。

これは1月以来4カ月ぶりの利下げで、米国の相互関税による経済減速懸念を受け、景気を下支えする目的があります。

ペリー総裁は「持続可能な経済成長を促進するための取り組み」と説明。実質GDP成長率が2025年1〜3月期に4.87%と低水準に落ち込んだことや、中間層の購買力低下で消費が伸び悩んでいることが背景にあります。

米国はインドネシアに対し32%の関税を課す方針を示しており、中国に次ぐ輸出先として打撃が予想されています。世界銀行もインドネシアの25年の成長率予測を5.1%から4.7%に引き下げました。

インフレ懸念の緩和も利下げを後押ししました。4月の消費者物価指数(CPI)上昇率は1.95%と政府目標範囲内。通貨ルピアは4月初めに1ドル=約1万7000ルピアまで下落しましたが、現在は1万6400ルピア前後まで回復しています。

東南アジアでは米国の高関税に対応し、利下げが相次いでおり、タイやフィリピンの中央銀行も最近利下げを実施しました

2025年4月

政策金利を維持

インドネシア中銀は、市場予想通り、政策金利の据え置きを決定しました。

今後の金融政策については、引き続き追加の金融緩和を模索する方針が示されています。

ただ、ルピア防衛の観点から、政策金利の据え置きが当分の間見込まれます。

2025年2月

政策金利を維持

インドネシア銀行は政策金利5.75%を維持し、通貨ルピアの下落リスクと米国の関税政策に備える姿勢を示しました。

これは予想通りの決定で、グローバルリスクの影響を抑えるための措置とされています。

国内経済の堅調な成長を背景に、慎重な政策運営が続けられています。

2025年1月

驚きの利上げ

インドネシア中央銀行は1月15日、政策金利を0.25%引き下げ、5.75%にすると決めました。

利下げは2024年9月以来、4カ月ぶりとなりますが、ルピア安が続く中での利下げは若干の驚きがあったと思われます。

インフレ懸念が後退するなか、国内景気をてこ入れする狙いがあると考えられます。

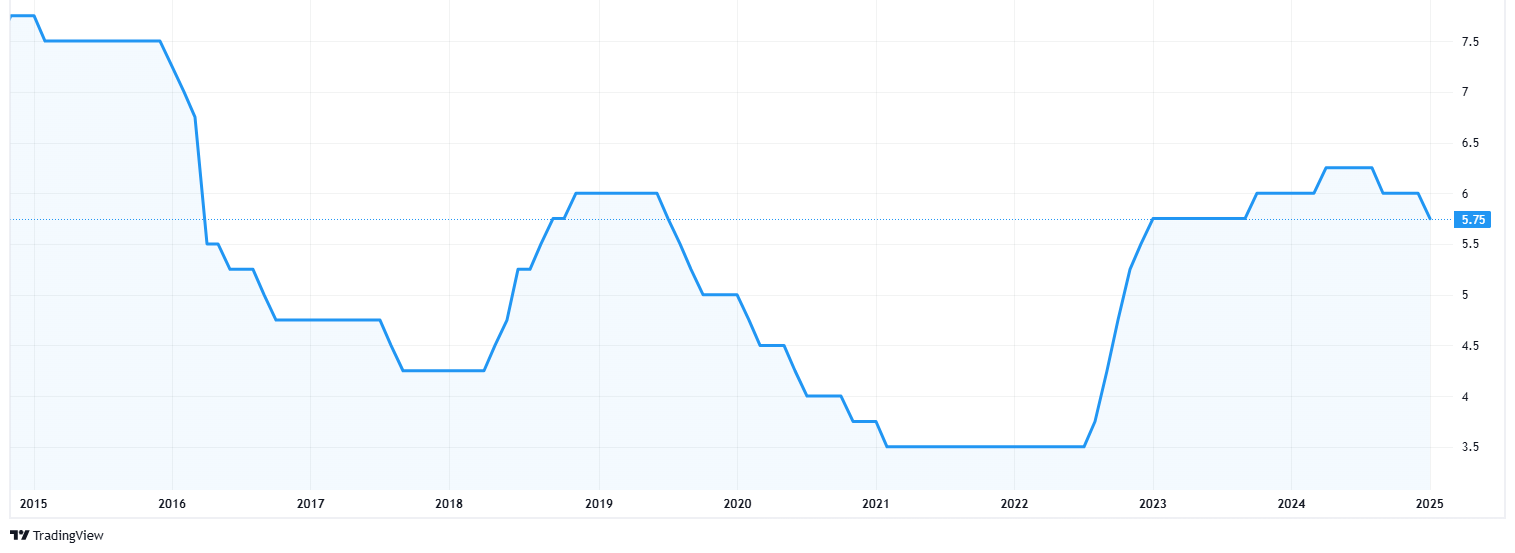

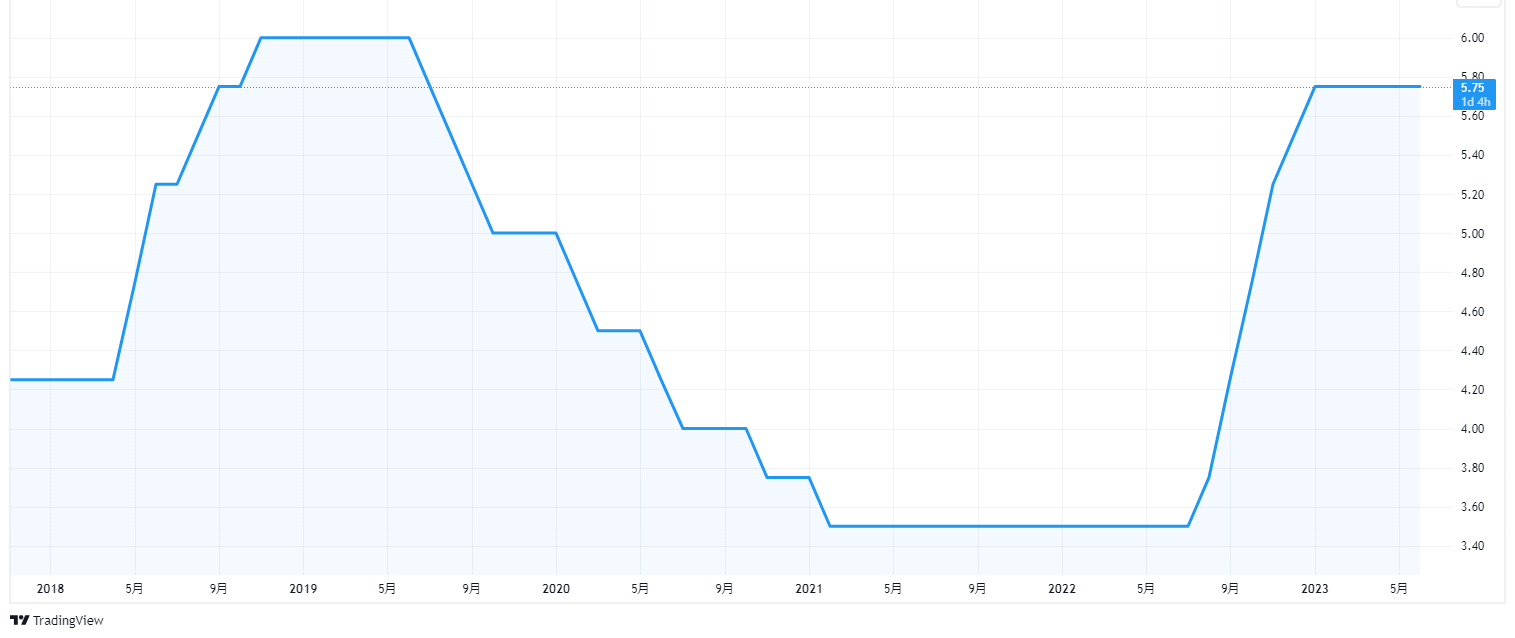

【2010年以降のインドネシアの政策金利の推移(出所:TradingView)】

2024年12月

金利据え置き

インドネシア中銀は、ルピア安の進行を背景に政策金利の据え置きを決定しました。

引き続きルピア相場の安定を強化することを金融政策の焦点とするスタンスを維持しています。

2024年11月

金利据え置き

インドネシア銀行は11月20日、政策金利を据え置きました。

利下げサイクルの一時停止となりました。

市場の不安感と地政学的な緊張により、自国通貨がこれ以上下がることを防ぐのが目的のようです。

2024年10月

据え置き

中央銀行は市場予想通り政策⾦利を据え置きました。

短期的には⾦融政策の焦点が為替市場の動向にある旨を⽰しています。

2024年9月

予想外に利下げ

インドネシア中央銀行は9月18日、政策金利を0.25%引き下げ、6.00%としました。

市場では大半が据え置きを予想していましたが、利下げとなりました。

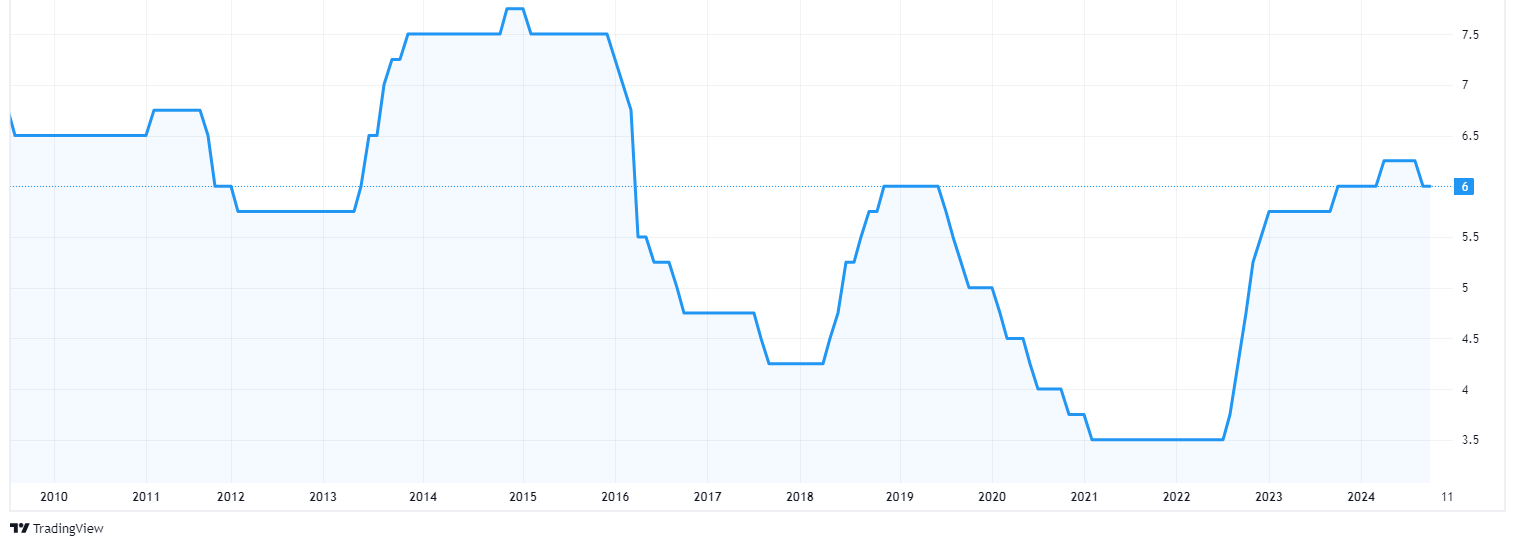

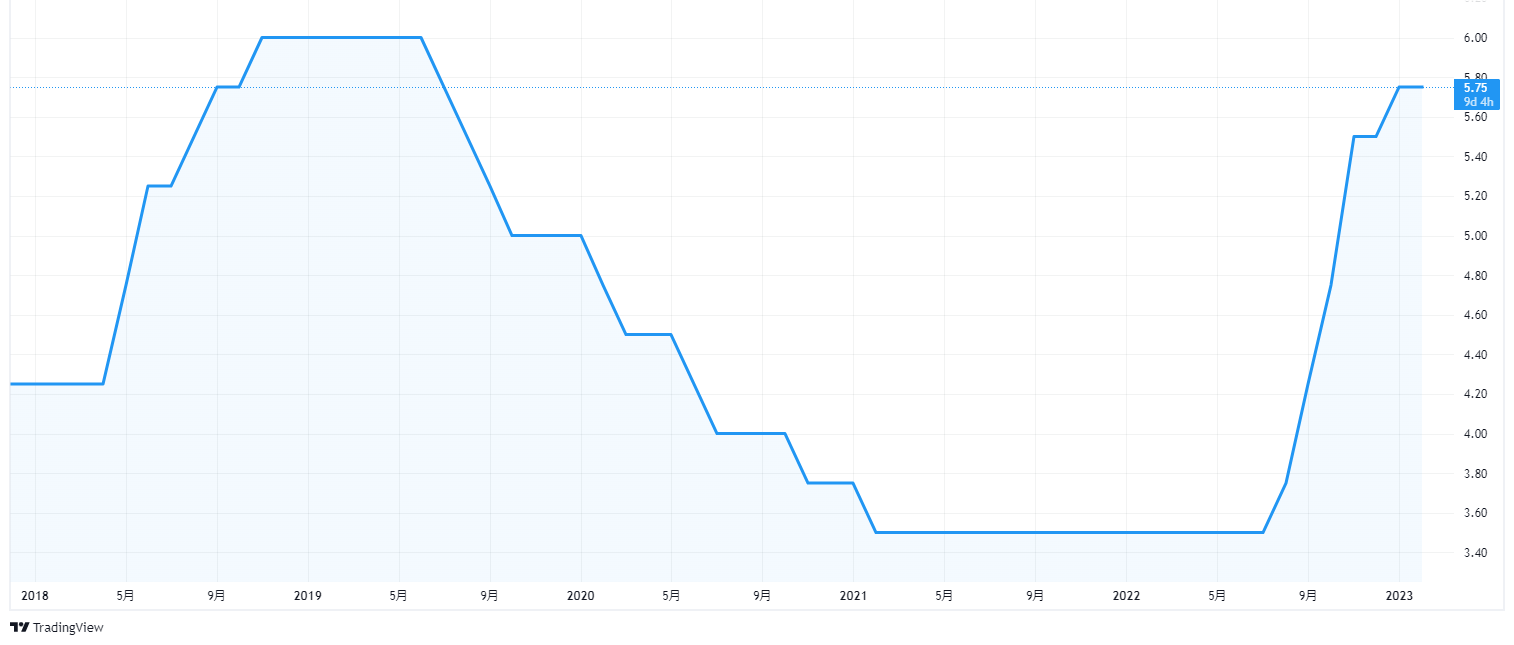

【2010年以降のインドネシアの政策金利の推移(出所:TradingView)】

インドネシア中銀は利下げを決定した理由として、インフレ率の低下、通貨ルピアが安定していること、国内景気が順調であること、FRBの利下げ観測、などをあげています。

2024年8月

金利据え置き

インドネシア銀行は8月21日、市場の予想通り政策金利を据え置きました。

同中銀は政策金利であるBI金利を6.25%に維持しました。

4カ月連続の維持となりました。これは市場の予想通りです。

2024年6月

金利据え置き

インドネシア中央銀行は6月の金融政策決定会合において、政策金利を6.25%で据え置きました。

引き続きルピア安懸念はあると思われますが、ファンダメンタルズ特にインフレ率が安定していることや、経常収支の赤字が今後小さくなると思われることなどが据え置きを決定した理由です。

通貨がもっと安定すれば、中銀として利下げも選択肢になるかもしれません。

2024年5月

金利据え置き

インドネシア中央銀行は5月22日、政策金利を据え置きました。

先月はサプライズ利上げを行いましたが、その後通貨ルピアへの圧力が弱まったため、今回は据え置き、政策金利は引き続き6.25%となりました。

2024年4月

半年ぶりの利上げ

インドネシアが4月24日、政策金利を0.25%引き上げ、6.25%とすることを決めました。

利上げは6カ月ぶりとなります。

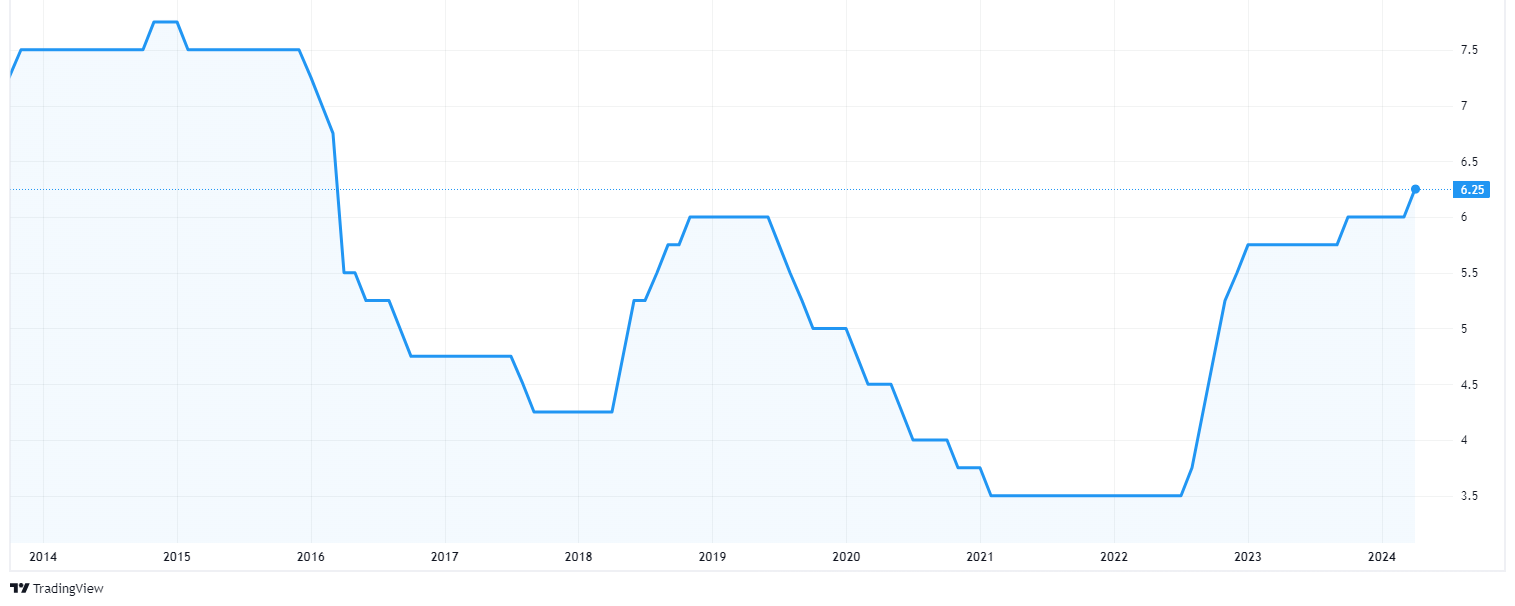

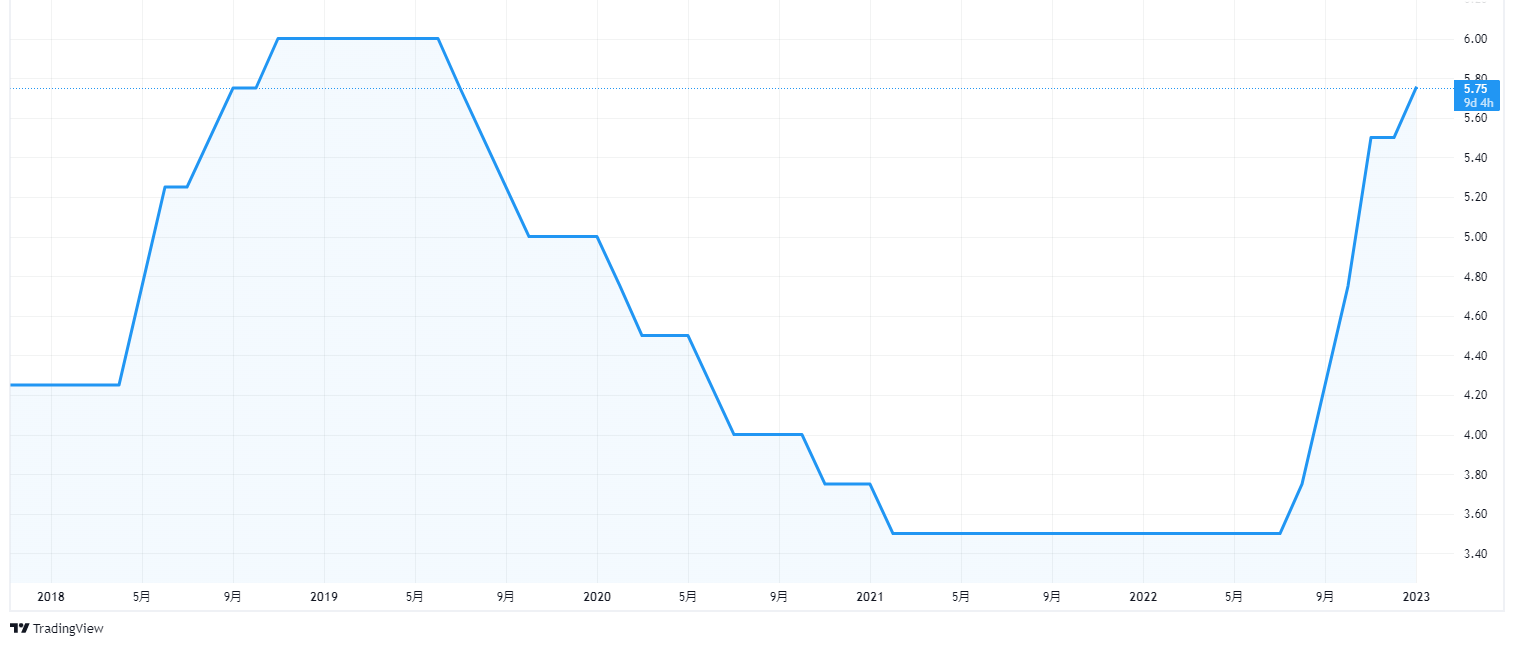

【直近10年のインドネシアの政策金利の推移(出所:TradingView)】

通貨ルピアが4年ぶりの安値圏にあり、輸入品を中心としたインフレ懸念に対応したものです。

中東情勢の緊迫などで東南アジア各国は通貨安への防衛措置を迫られています。

2024年2月

金利据え置き

金融政策決定会合が行われ、市場予想通りに政策金利が6.00%に据え置かれました。

引き続き、アメリカの利下げのタイミングを睨みながら、年後半に利下げを開始するとの予想が出ています。

2024年1月

金利据え置き

1月の金融政策決定会合が行われ、市場予想通りに政策金利が据え置かれました。

中銀は、為替市場の安定を優先する姿勢を継続しており、市場に安心感をもたらしています。

2023年12月

金利据え置き

インドネシアで金融政策決定会合が行われ、予想通りに金利が据え置かれました。

外部環境の改善を受け、利下げに言及するかが注目されていましたが、中銀は24年後半の米利下げを見込むと同時に、為替安定を重視し、そこに追随する必要はないとの見方を示しました。

2023年11月

金利据え置き

インドネシア中央銀行は政策金利を6%で据え置きました。

足元のルピアの上昇、米国の追加利上げ観測の後退、インフレ率の低下などが背景とみられます。。

2023年10月

予想外の利上げ

インドネシア中央銀行は10月18、19両日に開いた政策決定会合で、政策金利(7日物リバースレポ金利)を0.25%引き上げ、6%とすることを決めました。

利上げは1月以来、9カ月ぶりとなります。

インフレ率が低下傾向である中行われた今回の予想外の利上げの背景としては、中東紛争に伴いリスクが高まる中、通貨ルピアの下支えというものがありそうです。

【直近5年の政策金利の推移(出所:TradingView)】

2023年8月

為替レートのボラティリティ低下のための政策

インドネシア中銀が8月1日、為替レート安定化のための新しい政策を発表しました。

鉱業、農園、林業、漁業等の輸出に関わる企業に対して、輸出で得た外貨収益の一部を国内金融機関に預金するよう義務付けました。

これによって、中長期的には、輸出代金が国内に留まるようになり、外貨準備の積み増しとともに、為替市場のボラティリティも下がっていくのではないかと思われます。

2023年7月

金利据え置き

インドネシア銀行は7月25日、政策金利の据え置きを決めました。

これは市場の予想通りであり、6か月連続の据え置きです。

同中銀は7日物リバースレポ金利を引き続き高水準である5.75%に維持しています。

2023年6月

政策金利据え置き

インドネシア銀行は6月22日、政策金利を据え置きました。

7日物リバースレポ金利は5.75%に維持されました。

これは予想通りの結果で、今後も2019年7月以来の高水準となっている現在の政策金利を年内維持するというのが予想となっています。

【直近5年の政策金利の推移(出所:TradingView)】

2023年4月

金利据え置きを発表

インドネシア中央銀行は2023年4月17、18両日に開催した政策決定会合で、政策金利(7日物リバースレポ金利)を5.75%に据え置くことを決定しました。

これで据え置きは3ヵ月連続となりましたが、これは市場の予想通りです。

2023年3月

金利据え置きを発表

インドネシア中銀は予想通り政策金利を据え置きました。

世界的な銀行業界の混乱がアメリカの金融政策等、各中銀の政策決定にどのような影響を与えるか見極めようとしている段階なのだと思われます。

物価に関しては、コアCPIの前年同月比伸び率が年前半に中銀目標レンジに収まるとの自信を示し、利上げサイクルの終了を示唆しています。

通貨安定に関しては、企業が輸出で得た外貨収益を国内銀行に預金することを義務化することで対応すると発表するとともに、為替介入に関する可能性も引き続き示唆し、慎重に対応していくようです。

2023年2月

利上げを停止

インドネシア中銀は政策金利を市場予想通りに据え置き、利上げサイクルに終止符を打ちました。

インドネシア中央銀行は2月15、16両日に開いた政策決定会合で、政策金利(7日物リバースレポ金利)を5.75%に据え置くと決めました。

【直近5年の政策金利の推移(出所:TradingView)】

米国の利上げ継続による通貨安圧力を和らげるために、輸出業者に対して米ドル資金の国内移転への優遇金利提供などの政策も発表しています。

通貨安定を維持すると同時に、利上げ終了で高成長も狙います。

2023年1月

0.25%の利上げ

インドネシア中央銀行は1月18、19両日に政策金利(7日物リバースレポ金利)を0.25%引き上げ、年5.75%にしました。

利上げは6カ月連続となります。

【直近5年の政策金利の推移(出所:TradingView)】

金利引き上げによる景気減速への懸念はありますが、インフレ率も直近の消費者物価指数は前年同月比5.51%増と高水準で推移しており、これをに対処します。

2022年12月

0.25%の利上げ

インドネシア銀行は12月22日、政策金利を0.25ポイント引き上げました。

【直近5年の政策金利の推移(出所:TradingView)】

インフレ圧力とルピア相場への圧迫が和らいだことが、利上げ幅縮小の背景です。

7日物リバースレポ金利は5.5%に引き上げられ、市場が予想した通りになったと言えます。

2022年11月

0.5%の利上げ

インドネシア中央銀行は11月17日まで2日間の政策決定会合で、政策金利(7日物リバースレポ金利)を0.5%引き上げ、年5.25%にすると決めました。

物価上昇の抑制が狙いで、利上げは4カ月連続となり、政策金利の高さで言うと2019 年 9 月以来の高水準となりました。

【直近5年の政策金利の推移(出所:TradingView)】

足下のインドネシア経済は、国内外で不透明要因が山積するも堅調な底入れが続いているようです。

しかし、世界経済の減速懸念に加え、国内では物価高と金利高の共存が内需の足かせとなるなか、先行きに対する不透明感は高まっています。

2022年10月

想定通り3回連続の利上げ

インドネシア中央銀行は10月19、20両日の政策決定会合で、政策金利(7日物リバースレポ金利)を0.5%引き上げ、4.75%にすると決めました。

主に通貨安圧力を軽減するための措置と考えられます。

【過去5年から直近までの政策金利の推移(出所:TradingView)】

その一方、インフレが年内にピークをつけるとの見通しの下、2022年末に期限切れ予定の不動産、自動車購入促進策を2023年まで延長すると発表しました。

景気支援継続の姿勢は、株価上昇に繋がりました。

2022年9月

政策金利を4.25%へ

インドネシア中銀は2日間の政策決定会合を終え、政策金利(7日物リバースレポ金利)を0.5%引き上げ、年4.25%に改めると決めました。

利上げは2会合連続です。

【過去5年から直近までの政策金利の推移(出所:TradingView)】

同行はコロナ禍対応を目的に低金利政策と財政ファイナンスに動き、アジア新興国で物価抑制を目的とする利上げの動きが広がるなかでも利上げには及び腰の対応を続けていました。

ただここ最近は、インフレ率が中銀目標を上回るとともに、米FRBなど主要国中銀のタカ派傾斜に伴うルピア安圧力が強まり、8月に約4年ぶりの利上げに動いたのです。

インドネシアでは9月以降、CPIの前年同月比伸び率が急速に高まると見込まれます。

きっかけは、8月16日に発表された2023年度の政府予算案で燃料補助金の大幅な削減が示唆された後、9月3日に主要な燃料価格が約3割引き上げられたことです。

中銀はコアインフレについても、燃料価格の引き上げによる2次的な波及効果、需要増加による物価上昇圧力に言及し、より強力な引き締めが必要としました。

中銀は一段の対応に含みを持たせるほか、ルピア相場の安定に自信を示していますが、外貨準備高は金融市場の動揺への耐性に乏しいなどの問題を抱えています。

2022年8月

政策金利を引き上げ

インドネシアでは、政策金利を0.25%pt引き上げ、コロナ危機下での超緩和的な⾦融政策に終⽌符をうちました。

インドネシア中央銀行は8月22、23両日の政策決定会合で、政策金利(7日物リバースレポ金利)を0.25%引き上げ、3.75%にすることを決めました。

利上げは2018年11月以来、3年9カ月ぶりです。

新型コロナウイルスの感染拡大で落ち込んだ景気を回復させるため低金利政策を続けていましたが、金融引き締めで足元の物価高を抑制します。

市場では大半が据え置きを予想していましたが、インドネシアの消費者物価指数(CPI)は7月が前年同月比で4.94%上昇しており、インドネシア中銀は声明でインフレ率は同中銀の物価目標である3%±1%を今年、来年と上回り続ける可能性があることを指摘しています。

【直近5年のインドネシアの政策金利の推移(出所:TradingView)】

©Trading View

2022年7月

金利据え置き

インドネシア銀行(中央銀行)は21日、政策金利を据え置きました。

中銀は7日物リバースレポ金利を過去最低の3.5%に維持しました。

インフレ加速を受けて金融引き締めの動きが世界的に広がっていますが、景気を下支えするため利上げは見送りました。

【直近半年のUSD-IDRの動き(出所:TradingView)】

©Trading View

2022年6月

金利据え置き

インドネシア中央銀行は6月23日、政策金利の7日物リバースレポ金利を3.50%に据え置きました。

通貨ルピアの安定を維持しつつ経済成長を支援する事が背景です。

インフレについては、コアCPIの低位推移が予測され、CPIの前年同⽉⽐伸び率⾒通しに関しては、年後半に中銀の⽬標レンジを上回るも、2023年に⽬標レンジ内に収束すると予想しています。

今回の据え置きは予想通りで、金融マーケットは中銀がルピア相場を押し上げるため、第3・四半期に利上げすると予想しているようです。

2022年5月

預金準備率を大幅引き上げへ

インドネシア銀行は5月24日、市中銀行の預金準備率を9月に9%に引き上げると発表しました。

政策金利は据え置きです。

中銀総裁は6.5%に引き上げる方針を先に示していた預金準備率について、6月に6%、7月に7.5%、9月に9%に引き上げると記者会見で述べました。

同中銀は7日物リバースレポ金利を3.5%に維持しており、これはほぼ予想した通りの結果です。

2022年4月

インフレ加速なら預金準備率の引き上げ

インドネシア中央銀行の高官は4月22日、インフレが加速し始めれば銀行の預金準備率をさらに引き上げる可能性があると述べました。

政策金利の引き上げは最後の選択肢になるとの認識を示しています。

セミナーで、3月、6月、9月で預金準備率を合わせて300ベーシスポイント引き上げ、流動性を管理しようとしていると述べました。

また、中銀はウクライナでの戦争長期化によるインフレと貿易障害が短期的に国内経済にとって最も重要な問題とみていることも明らかにしました。

政策金利据え置き

インドネシア中央銀行は4月19日、政策金利の7日物リバースレポ金利を過去最低の3.50%に据え置きました。

据え置きは市場の予想通りです。

インフレ進行のリスクは認識していますが、新型コロナウイルス禍からの景気回復を支援します。

翌日物預金ファシリティー金利と貸出ファシリティー金利も、それぞれ2.75%と4.25%に据え置きました。

中銀は、今年の経済成長率予測を4.5ー5.3%に下方修正しています。

従来予測は4.7ー5.5%でした。インフレリスクと地政学的な緊張が背景とされています。

2022年2月

政策金利を据え置き

インドネシア銀行(中央銀行)は2月10日、政策金利を過去最低水準に据え置きました。

アメリカが利上げを始める前に景気を最大限に支える方針です。

7日物のリバースレポ金利は3.5%で変わらずと、これは予想通りの結果です。

インフレ率は引き続き低位安定

インドネシアのインフレ率は、22年1月の総合CPIは前年同月比で2.18%の上昇でした。

これはインドネシア中銀のインフレ目標(3%±1%)におさまっている範囲です。

インドネシアの物価がこれまで比較的安定的であった背景に為替の安定があったと言えます。

インドネシアの経済状況から、今後の金融政策を占うと、足元オミクロン株の感染が拡大しており、当面は成長を重視して政策金利の据え置きが見込まれます。

ただ、オミクロン株の重症化リスクが低いのはインドネシアも同じで、行動制限の影響は比較的小幅と市場では予想され、景気の回復基調は続くと見られます。

ただ、インドネシア中銀は米国の利上げ開始を3月と想定し、政策運営することを示唆しています。

ルピア安抑制のため預金準備率の引き上げから始まり、年後半には金融引締めが想定されます。

2022年1月

3月から金融正常化開始

インドネシアで金融政策決定会合が開催され、政策金利は据え置きとなりましたが、金融正常化へのプロセスを開始する姿勢を見せました。

中銀は、金利は据え置きとしながらも市場予想外に預金準備率の段階的な引き上げを発表し、金融緩和政策の正常化へのプロセスを始めました。

具体的には、預金準備率を3月、6月、9月に合計3.00%ポイント引き上げ、6.50%にすると発表しています。

一方で、利上げの前倒しは言及されず、預金準備率の引き上げが完了した10月以降と読み取れます。

これは中銀総裁の発言とも一致しており、中銀スタンスが急速にタカ派に転じたわけではないと考えられます。

2021年12月

政策金利を据え置き

インドネシア中銀は16日、政策金利を3.5%に維持したと発表しました。

これは予想通りの結果です。

米国の利上げ前倒し観測が強まる中で、インドネシアでは通貨安圧力の強まりを懸念し利上げ開始のための地ならしが行われました。

2021年11月

政策金利を据え置き

インドネシア中央銀行は18日、主要政策金利の7日物リバースレポ金利を過去最低の3.50%に据え置きました。

通貨ルピアの安定を維持しつつ、経済成長を支援します。

7日物リバースレポ金利は2月以降、据え置かれています。

中銀は据え置き決定について、世界の主要中銀が金融引き締めに動く中、通貨ルピアの安定を維持する必要性に整合するものとしています。

また、足下の景気底打ちの動きを好感するとともに、政府と政策調整を図りつつ景気下支えを図る考えを改めて強調しました。

景気見通しについては、第4・四半期に経済活動が上向き、来年のGDP成長率は今年を上回るとの見方を示しました。

中銀はこれまでに、今年の成長率見通しは3.5ー4.3%としています。

2021年10月

政策金利を据え置き

19⽇、⾦融政策決定会合が⾏われ、政策⾦利は予想通りに据え置かれました。

7日物リバースレポ金利を過去最低の3.5%に維持しました。

これは予想通りの結果で、据え置きは8会合連続です。声明で⽰された政策スタンスも従来からほぼ変化はない内容でした。

融資の伸びと消費の喚起に向けた施策も延長し、商品輸出や国外との往来再開の後押しを受ける景気回復の下支えを目指します。

中銀総裁が利上げ開始タイミングに関して来年末と発⾔したことで、来年の順調な景気回復が期待される内容と考えられます。

2021年9月

政策金利を据え置き

インドネシア銀行は21日、主要政策金利を過去最低水準に据え置きました。

東南アジア一の経済大国であるインドネシアでは移動制限措置やワクチン接種の進展、積極的な検査を受け、新型コロナウイルスの新規感染が大きく減少し、国内経済が回復の兆しを示し始めています。

同中銀は7日物のリバースレポ金利を3.5%に維持しました。

これは予想通りの結果です。

インドネシアの政策金利は2月から変更されておらず、中銀総裁は少なくとも年末までは据え置きの可能性があると示唆しています。

2021年8月

金利据え置き、景気への楽観観測

インドネシア銀行は19日、政策金利を据え置きました。

新型コロナウイルス感染動向と景気回復見通しを巡り高い不確実性が残る中で、通貨ルピアを下支えします。

同中銀は7日物リバースレポ金利を3.5%に維持しました。

これはほぼ予想通りの結果です。

今年2月に0.25ポイントの利下げに踏み切った後は据え置きが続いており、年内は政策金利の変更はないと広く見込まれています。

中銀は先行きの景気についてワクチン接種などを追い風に回復が見込まれるとの判断を示しています。

インフレは2022年終盤に出てくると想定

インドネシア中央銀行のペリー・ワルジヨ総裁は2日、最近の新型コロナウイルス感染拡大の影響で、インフレ圧力が生じるのは2022年終盤に後ずれするとの見通しを示しました。

その上で、インフレ圧力が生じるまで政策金利は上げられないとの認識を示しました。

ワルジヨ総裁は、新型コロナの感染力の強い変異株の拡大を受け、超緩和的金融政策を修正するにはより長い期間を要すると説明しています。

2021年7月

政策金利を据え置き

22 日、インドネシア銀行は定例の金融政策委員会を開催し、政策金利である7日物リバースレポ金利を5会合連続で 3.50%に、短期金利の上下限もそれぞれ 4.25%、2.75%に据え置く決定を行いました。

足下では感染力の強い変異株による新型コロナウイルスの感染再拡大に直面するなど、景気の下振れが懸念される状況に見舞われるなか、現行の緩和姿勢の継続による景気下支えを図ります。

低インフレとルピア相場の安定化策に一致するとともに景気回復を後押しするものとした上で、緩和政策とマクロプルーデンス政策のポリシーミックスの最適化やデジタル化政策などを通じて景気回復を支援するとの考えを示しています。

また、インドネシア経済については変異株による感染急拡大を受けてこれまでの見通しを下回る可能性が高まっているとして、今年の経済成長率見通しについて「+3.5~4.3%になる」と従来見通し(+4.1~5.1%)から下方修正しています。

来年の利上げもありうると発言

インドネシア中銀総裁は景気回復が順調に進みインフレの兆候が見受けられる場合、金融政策の引き締めを来年にも始める可能性があると述べました。

総裁は、インドネシア中銀の出口戦略は金融システムの流動性を徐々に減らし、来年末に利上げがあるかもしれない事を示唆しました。

ただ、不確実である事も付け加えました。

インドネシア中銀は今年2月以降、主要政策金利を過去最低の3.50%に維持しています。

2021年6月

政策金利を据え置き

17日に行われたインドネシアの金融政策決定会合では、市場予想通りに政策金利が据え置かれました。

また、新型コロナウイルスの感染拡大ペースが加速したにもかかわらず、2021年の実質GDP成長率に関しても、4.1~5.1%の4月の予想値を据え置き、様子見姿勢を強めました。

2021年5月

政策金利据え置き

中銀は25日の定例会合において3会合連続で政策金利を据え置きました。

足下のインフレ率は中銀が定めるインフレ目標(3±1%)の下限を下回る推移が続いています。

ペリー総裁は年内いっぱい現行の緩和政策を維持するほか、将来的なデジタル通貨発行計画も明らかにしました。

ただし、先行きは米国経済の動向や米FRBの政策変更も見込まれるなか、周辺国に比べて景気回復が遅れることで政策対応は困難になっていくかもしれません。

2021年4月

政策金利据え置き

インドネシア銀行は4月20日、政策金利を据え置くとともに、今年の経済成長率見通しを引き下げました。

通貨ルピアが売られる中で均一でない景気回復の側面支援を図ります。

同中銀は7日物リバースレポ金利を過去最低の3.5%に維持しました。これは予想通りの結果です。

2021年のGDP成長率見通しは4.1-5.1%と、従来予想の4.3-5.3%から引き下げました。

今回の決定について中銀は

「インフレ見通しは依然低いものの、国際金融市場を巡る不確実性が高まるなかで為替安定を図ることに加え、景気回復に向けて緩和政策の最適化と経済のデジタル化促進やマクロプルーデンス政策を促進する」

との考えを示しました。

中銀に景気支援の責務を追加

ジョコ大統領は4月7日、中央銀行の責務に景気支援を含める国会の動きを後押しすると表明しました。

こうした法改正は中銀の独立性をリスクにさらし得ると懸念が広がっています。

大統領は、中銀が通貨管理だけでなく、持続可能な経済成長と雇用創出を支えるべきだと述べる一方で、中銀の独立性は維持されると語りました。

インドネシア政府は昨年、中銀に対する監督を強めようとしたことで世界の投資家がルピア売りをしたという事がります。

インドネシアの通貨ルピアと国債はここ数カ月、新興市場資産の売りで打撃を受けており、投資家が再び懸念を強めれば、一段と売られる可能性もあります。

2021年3月

政策金利を据え置き

インドネシア中銀は3月18⽇の⾦融政策決定会合で政策⾦利を3.50%で据え置きました。

経済⾒通しに関して変更はなかったものの、経済成⻑を重視する⽂⾔が削除されました。

外部環境が不安定化する中で、追加利下げが通貨安圧⼒につながることを懸念しているのかもしれません。

そうだとすると当⾯⾦利の据え置きが続く可能性があります。

インドネシアでは昨年末にかけて経済活動を優先する姿勢や政策的な下支えに加え、世界経済の回復も重なり底入れが進んできていました。

しかし、足下では米長期金利の上昇などをきっかけに資金流入が弱まりルピア相場に下押し圧力が掛かっていました。

2021年2月

政策金利を引き下げ

インドネシア中央銀行は2月18日、主要政策金利の7日物リバースレポ金利を0.25%引き下げ3.50%としました。

利下げは新型コロナウイルスの流行が始まってから6回目です。

融資ルールも緩和しました。

2021年1月の消費者信頼感指数は、前月から急低下するなど、景気の動向は予断を許さない状況になっています。

また、物価動向を見ても、1月の消費者物価は前年同月比+1.55%とインフレ目標レンジを引き続き下回っています。

こうした中、中銀は、景気支援のため今回の利下げを決定しました。

2021年の経済成長見通しを従来の4.8ー5.8%から4.3%-5.3%へ下方修正しました。

第4・四半期実績が予想よりも低迷したことを受けた措置です。

政策金利は2016年に7日物リバースレポ金利を主要政策金利と位置付けて以来最低となりました。

なお、今回の利下げはペリー中銀総裁が2⽉9⽇の国会で利下げ余地があると発⾔したことを受け、幅広く予想されていました。

2021年1月

金利据え置き

インドネシア銀行は1月21日、2カ月連続で政策金利を据え置きました。

昨年は新型コロナウイルス禍を乗り切るため、計5回利下げしていました。

中銀は7日物リバースレポ金利を3.75%に維持しました。

マーケットの予想も据え置きが大半でした。

また、中銀総裁はこの日、インフレ率が目標の2-4%のレンジ内にとどまり、今年の経済成長率は4.8-5.8%になるとの見通しを示しています。

また、中銀は今後も政府などとの政策協調を図るとともに、財政ファイナンスを継続する考えを示しました。

ただし、感染対策が景気の足かせとなり、感染収束に手間取れば景気の下振れが懸念されます。

利下げ余地が限られるなかで、異例の対応が長期化すれば、リスクが一段と高まる可能性もあります。

2020年12月

財政ファイナンスを継続する姿勢

中央銀行は先行きの景気見通しを据え置く一方、景気下支えに向けて来年も財政ファイナンスを継続する姿勢を示しました。

現在の異例の緩和が長期化する可能性を示唆したわけです。

また、さらなるルピア高を容認する姿勢を示しました。

ただ、足下の新型コロナウイルスの感染動向は厳しさを増しており、政策対応の見直しを迫られる可能性もあります。

政策金利、据え置き

12月17日、インドネシアの金融政策決定会合が行われ、政策金利が据え置かれました。

これは市場予想通りの結果です。

政策金利は3.75%に据え置かれた一方で、中銀は景気回復をサポートするために、政策総動員の方針を継続すると改めてコメントしました。

今後も追加利下げや中銀による国債買い入れが続くと予想されます。

中銀の独立性を損なう法案が廃案に

中銀の独立性を損なう中銀法改正案が国会で廃案になりました。

この法案は元から外国人投資家を中心に懸念されていたものです。

今回廃案となった事で、インドネシアルピアを考える上ではポジティブです。

2020年11月

海外の起債を増加

インドネシア中央銀行のペリー・ワルジヨ総裁は11月24日、インドネシア政府が財政赤字の穴埋めのため、海外市場で起債を増やすことを明らかにしました。

中銀は、融資促進や財政赤字の穴埋めのため、ルピア建て国債360億ドル以上を購入しています。

今年の財政赤字はGDP比6.34%と、数十年ぶりの高水準となる見通しです。

来年は同5.7%と予想されています。

総裁は、市場のボラティリティーが高まった場合に政府を支援するため、来年もルピア建て国債入札に応札する用意があるとしながらも、大規模な介入は予想していないと述べました。

0.25%利下げで、政策金利は3.75%

インドネシア中央銀行は11月18、19両日の政策決定会合で、政策金利を4%から3.75%に引き下げると決定しました。

インドネシアの新型コロナウイルスの感染者数は50万人に迫り東南アジアで最も多い国です。

これもあり、インドネシアは1998年のアジア通貨危機後、初の景気後退局面に入っていて、利下げする事で経済を下支えします。

インドネシアの利下げは今年5回目となります。

中銀は7月に政策金利を4%に引き下げてから3カ月連続で据え置いてきました。

9月から続いていたルピア安が一服し、対米ドルで14,000ルピア近辺まで上昇したため、通貨の下落圧力を伴う利下げに踏み切る余地が生まれたと判断したようです。

2020年10月

中銀総裁、追加利下げの余地あり

2020年10月27日、インドネシア中央銀行のペリー総裁は低水準のインフレ率と軟調な経済成長を受け、追加利下げの余地があると述べました。

インドネシア中銀は10月13日の金融政策決定会合で政策金利を据え置きましたが、まだ利下げ余地があると指摘しました。

11月の次回会合では、インフレ率や為替レート、景気後退などの要因を協議するとした一方、最も効果的な経済支援策は量的緩和であるとの考えを改めて示しました。

政策金利、4%を据え置き

2020年10月13日、インドネシア銀行は政策金利を据え置きました。

7日物のリバースレポ金利を4%に維持しました。

通貨ルピアを支える一方で、景気は国債購入などで支援します。

この据え置きはほぼ予想通りの結果です。

ルピアは今年、対ドルで6%近く値下がりしており、いかにルピア安を止めるかが課題となっています。

中銀はルピア相場の安定を重視する一方、市場への流動性供給を通じて景気下支えを図る姿勢を強調し、先行きの政策運

営について、量的緩和が効果的との認識を示し、財政ファイナンスを今後も続ける可能性を示唆しました。

足下は「非常事態」を理由に金融市場は静観していますが、引き続き慎重な政策運営が求められます。

2020年9月

政策金利、4%で据え置き

2020年9月17日、インドネシア銀行は、2カ月連続の政策金利据え置きを発表しました。

成長減速で圧力を受けている通貨ルピアを支える事が狙いです。

中銀は7日物リバースレポ金利を4%で据え置きましたが、これはおおよそ予想通りの結果です。

ルピアは今年既に、ドルに対して6.6%余り下落しており、追加の景気刺激とルピア防衛でバランスを取るかじ取りが今後も必要となります。

ルピアのボラティリテイ抑制のために介入

インドネシア中央銀行は、ルピアのボラティリティーを抑制するため、外国為替市場に介入したようです。

中銀高官が明らかにしました。

中銀はスポット市場への介入のほか、国内のノンデリバラブルフォワード市場で入札も実施したようです。

中銀はルピアの下落について、米中間の緊張の高まりや、イギリスの合意なきEU離脱の可能性、新型コロナウイルスワクチン候補の臨床試験に関するネガティブなニュースなどを受けた世界の金融市場のリスクオフ地合いが要因だとの見解を示しています。

2020年8月

政策金利を4%に維持

2020年8月19日、インドネシア銀行は政策金利の据え置きを発表しました。

通貨ルピアを支えるとともに、これまでの緩和の効果を見極めるまでは利下げ余力を温存します。

中銀は7日物リバースレポ金利を4%で据え置きました。

この据え置きはほぼ予想通りでした。

インドネシアは今年既に計1%の利下げを実施しており、ルピアは年初来でドルに対して6%余り下落しています。

今回政策金利を据え置いた別の要因として財政政策へのシフトもあります。

インドネシア政府は新型コロナへの対応から、財政規律(3%下限)を緩和して一時的に財政政策を拡大しています。

インドネシア中銀は財務省と共に財政を負担するとしており、特にインドネシア中銀は国債引き受けにまで足を踏み込んでいる状況です。

普通に考えれば、その副作用として通貨安が懸念されます。

しかし、ルピアの動きを見ると、国債引き受け後、若干ルピア安傾向であるものの、足元改善も見られたrしています。

今回の声明で、財政負担(国債購入)について、インドネシア中銀は発行市場から82.1兆ルピ ア購入したと述べていますが、一応これは当初の計画通りの消化で、 透明性の高さが維持されています。

市場ではインドネシア中銀の国債引き受けに依然懸念を抱いている面もあるだけに当面、 通貨安を懸念させるような金融緩和に慎重になっているとも取れるわけです。

2020年7月

2か月連続の利下げ

2020年7月15日と16日にインドネシア中央銀行が開いた政策決定会合で、政策金利を4.25%から4%に引き下げることを決めました。

これで利下げは2カ月連続となります。

新型コロナウイルスの影響で景気の後退観測が強まっており、継続的な金融緩和が必要と判断しました。

今年に入り利下げは4回目となりますが、ペリー総裁は記者会見で、追加の利下げについて「金融政策で必要な手段をとる」と含みを持たせています。

ただ、先月の声明文でみられた利下げに前向きな文言「金利を引き下げる余地を模索する」が削除されたことで、中銀のハト派姿勢が薄まったと見る向きもあります。

中銀総裁はまた、4-6月期の成長率を前年比▲4%と1999年以来のマイナス成長となる可能性を示しています。

6月のインフレ率は目標レンジを割り込む動きとなっていることもあり、中銀は経済回復を促進するため今回利下げを実施したとみられます。

今現時点では、ルピア支援よりも景気を優先しているようです。

現状、財政規律の緩みや、インフレ懸念等、国債の貨幣化の副作用には注意が必要ですが、市場の反応は限定的となっており、むしろ、コロナ問題に対処するための政府の資金調達に目処が立ったことで、安心感をもたらしている側面もあありそうです。

周到に進められる国債直接購入

インドネシア中銀が用意周到に政府が発行する国債400億ドルの一部を直接引き受けようとしています。

この政府からの直接購入という手法は禁じ手とされており、どこもやっていません。

ただ、インドネシアの財政が厳しいのでそれに手を伸ばさざるを得ない、という事でしょうか。

新型コロナウイルス対策に伴う歳出拡大で、今年の財政赤字はGDP比で6%を超える見通しです。

中銀は2通りの方法で政府を支援する予定です。

- まずGDPの約2.5%に相当する280億ドルの新規国債を政府から直接引き受ける。

- 金利収入も政府に返還する。

- 入札で発行する新規国債120億ドルについては、財務省と中銀が共同で利払い費を負担する。

中銀が負担するコストは年間25億ドル前後です。

今回の方策をする為に、インドネシアは国債価格の透明性を保つ体制も整えています。

中銀が買い入れる国債は、流通市場で取引可能とする計画で、中銀には国債を売却するという選択肢があります。

長期国債を購入する投資家も、流通市場があれば、含み損が発生していないか確認することができるわけです。

もちろん、これで心配無用という事にはなりません。

今回の計画は一回限りの措置とされていますが、延長される可能性もゼロではありません。

こんなやり方がずっと続けば中銀の独立性が問われる事になるのは必至です。

そうなればただでさえ脆弱なインドネシアルピアは更に大きく下げる事になるかもしれません。

同じような問題を抱える新興国は、インドネシアの状況を注視しているでしょう。

国債の金利受け取りの辞退と国債の直接引き受けを拡充

インドネシア中銀は政府から直接引き受ける国債の金利受け取りを辞退し、国債の直接引き受けの拡充で政府と合意しました。

- 国が発行する約400兆ルピア(約3兆円)の国債を中銀が直接購入した上で、中銀は利息の受け取りを事実上、辞退する

- また、政府は177兆ルピアの国債を政策金利(年4.25%)を1%下回る利率で発行

- 中銀は国債の円滑な消化のため、金利差の部分を負担

一連の対応を通じて、新型コロナウイルス対策で膨らむ政府の財政負担の一部を中銀が肩代わりする仕組みです。

インドネシア中銀は既に6月までに、30兆ルピアを超える国債を直接購入しています。

中銀が国債を直接引き受けるこうした手法は「財政ファイナンス」と呼ばれる。通貨の信認を損なうリスクがあり、放漫な財政運営につながりやすいものです。

2020年6月

0.25%の利下げ

2020年6月18日、インドネシア中央銀行は政策金利を4.5%から4.25%に引き下げました。

利下げは3月以来、3カ月ぶりとなります。

新型コロナウイルスの感染拡大を受け停滞する経済を下支えする目的です。

同中銀は2月と3月に連続で金利を0.25%ずつ引き下げたものの、通貨ルピアが外資引き上げもあって急落したことなどから、4月と5月は金利を4.5%に据え置いていました。

ペリー氏は18日の記者会見で利下げに関し

「金融緩和を続け、経済を安定させる」

と強調しました。

2020年5月

金利、予想外に据え置き

2020年5月19日、インドネシア銀行は予想外に政策金利を据え置きました。

大方のエコノミストが、悪化する経済を支えるため中銀が追加緩和を行うと見込んでいました。

先月の会合でも金利は据え置かれていました。

政策金利である7日物リバースレポ金利は2カ月連続で4.5%に維持されました。

多くのエコノミストは0.25ポイントの利下げを想定していました。

恐らく、更なる通貨安を恐れて金利引き下げは温存したのでしょう。

実際に、利下げをした時期(2~3月)に大幅なルピア安が進行しています。

また、経済対策についてインドネシア政府は当面、財政政策を重視する方針と見られており、為替市場が安定するまで、景気対策として金融より、財政政策の比重を高める意向があると思われます。

2020年4月

預金準備率を下げ、流動性準備率を上げる

2020年4月14日、中央銀行は現金準備率を引下げると同時に流動性準備率を引上げました。

目的は銀行による国債投資を促ることがあると思われます。

新型コロナ・ウイルスの感染拡大の封じ込めに取り組むインドネシアは、大規模な財政刺激策を導入しています。

その際、多額の国債増発は避けられず、国債の買い手が必要でした。

中銀は、銀行が預金残高に応じて積む現金準備率を5.5%から3.5%に引下げて市中に102兆ルピアの流動性を供給すると同時に流動性準備率を2%引上げて、放出された資金で国債を購入することを促したのです。

中央銀行が国債の消化を助けるべく銀行による国債投資を促すというかなり異例の措置は、インドネシアの厳しい状況を反映したと言えるかもしれません。

インドネシア中銀、4.5%に予想外の据え置き

2020年4月14日、インドネシア中央銀行は主要政策金利を予想外に据え置きました。

新型コロナウイルス感染拡大に伴う深刻な経済成長鈍化を受けて、多くのエコノミストが追加利下げを予想していました。

今年、これまで2回連続で利下げしていた同中銀は、今月に入っても利下げ余地があるとの総裁発言があったりしましたが、今回は金利を4.5%に維持しました。

その一方で、商業銀行向けの通貨ルピアの準備率を2ポイント引き下げました。

利下げの余地あると発言

2020年4月2日、インドネシア中銀のペリー・ワルジヨ総裁は追加利下げの余地があるとの認識を示しました。

インドネシアも他国同様、新型コロナウイルスの感染拡大で景気が低迷していて、インフレ率も低い状況です。

総裁は

「インフレ率の維持、景気支援、ルピアの安定維持の間でバランスをとらなければならない、というのがインドネシアの問題だ」

と述べました。

インドネシア中銀は昨年、金融緩和を開始し、これまでに6回にわたって、合わせて1.5%の利下げを実施しています。

2020年3月

0.25%の利下げ

2020年3月19日、インドネシア中央銀行は主要政策金利の7日物リバースレポ金利を25bp引き下げ4.50%としました。

また、中銀は追加利下げの可能性を示唆すると共に2020年の経済成長率予想を5.0ー5.4%から4.2ー4.6%に引き下げました。

新型コロナウイルスの感染拡大で通貨ルピアにも圧力がかかっています。

これっで政策金利は2018年4月以来の低水準となりましたが、利下げ自体は想定通りです。

中銀総裁はインフレは低水準であり、FRBが100bpの利下げを実施したものの、インドネシア資産の魅力を維持するため、利下げ幅を25bpにしたということです。

預金準備率を引き下げ

2020年3月2日、インドネシア銀行は市中銀行の預金準備率を引き下げる事を決定しました。

新型コロナウイルスの経済への影響を巡る懸念で同国の株式と債券、通貨が売られていることから、流動性の強化を図る目的です。

今回、市中銀行の外貨に関する預金準備率を4%と、これまでの8%から引き下げます

実施は16日で、これにより流動性は32億ドル拡充される見込みだという事です。

同中銀はまた、通貨と債券相場の安定を守るため「市場介入」を継続し、経済の安定性維持と成長支援、改革加速に向け政府および関連当局と協力するとも説明しました。

2020年2月

4か月ぶりの利下げで政策金利は4.75%

2020年2月20日、インドネシア銀行は4カ月ぶりの利下げを行いました。

インドネシア中銀は政策金利の7日物リバースレポ金利を0.25ポイント引き下げて4.75%としました。

この結果は半数以上のエコノミストが予想していたと思われますが、据え置きと考えていた人もいたようです。

新型コロナウイルス感染拡大で国内景気見通しも下方修正しており、危機感があるのでしょう。

インドネシアでは現時点で新型コロナウイルス感染者が1人も出ていませんが、インドネシア経済に対する影響は懸念しています。

中銀は政府などと政策協調を強化する姿勢をみせると同時にルピア相場に関して相場安定へ為替介入を積極化するなど通貨安定を重視する考えもみせました。

他方、先行きも積極且つ先制的な政策対応を強化する姿勢をみせており、状況に応じて追加利下げがあるかもしれません。

また、中銀はこの日、2020年の成長率見通しを5-5.4%とし、従来の5.1-5.5%から引き下げました。

2月の金融政策決定会合で利下げか

景気低迷を受けて、中央銀行は早ければ2月20日、遅くとも年央までに0.25%の追加利下げを行うと予想されています。

インドネシア銀行は、昨年7月から10月にかけて政策金利を6%から5%に引下げ、その後は今年1月まで3回連続で金利を据置いています。

1月の政策声明では、投資の回復を促す見込みとして、2020年のGDP成長率を+5.1~5.5%と予想しましたが、2019年10-12月期のGDPは期待を下回ったとみられています。

また、新型コロナウイルス問題で中国景気が懸念されており、中央銀行として景気を下支えするために金融緩和を検討せざるを得ない状況と考えられています。

2020年1月

中央銀行、成長率見通しは変えず

インドネシア中銀は2020年の経済成長率について、引き続き5.1%~5.3%になるとの見通しを持っているようです。

これは昨年の推定を変えていない、という事です。

中銀総裁はそれでも必要となれば経済成長を支援するあらゆる政策ツールがあるとし、今年は実施済の緩和策が銀行システムに浸透し、融資の伸びにも影響を与え始めるとの見方を示しました。

融資の伸びは2020年に10~12%まで改善すると予想しています。

政策金利を据え置き

2020年1月23日、インドネシア中央銀行は政策金利の7日物リバースレポ金利IDCBRR=ECIを5%に据え置く決定をしました。

中央銀行はインドネシアの経済サイクルは既に底を打っているとの見解を示す一方、状況次第ではさらなる「緩和的」政策を取る可能性も排除しない姿勢を示しました。

この決定はほぼ予想通りの結果です。

中銀は低迷する経済成長の支援に向けて昨年4回利下げを行い、合計1%政策金利を引き下げています。

銀行の預金準備率も引き下げ、融資の伸びを加速させるため一部の融資規則を緩和しています。

2019年11月

2020年も緩和策を継続と明言

2019年11月28日、インドネシア中銀のペリー総裁は2020年も景気の下支えに向け金融緩和を維持していくと明言しました。

中銀は今年7月以降、4回の利下げで金利を1%引き下げたほか、銀行の預金準備率も来年1月から0.5%引き下げる方針を示しています。

総裁は年次の夕食会で

「今年はあらゆる政策手段を組み合わせて成長の下支えを行ってきたが、来年も同じだ。」

と表明しました。

追加利下げの可能性を示唆したほか、来年は中小企業や観光業、輸出産業を対象とした支援策も打ち出す意向を示しました。

政策金利は据え置きで預金準備率を0.5%引き下げ

2019年11月21日、インドネシア銀行の政策金利を据え置きと預金準備率のを引き下げを発表しました。

中銀は7日物リバースレポ金利を5%に維持し、預金準備率は0.5ポイント引き下げる決定をしました。

インドネシア中銀は先月まで4カ月連続で利下げをしていましたが、預金準備率引き下げは6月以来です。

2019年10月

0.25%利下げして、政策金利を5%に

2019年10月24日、インドネシア中央銀行は定例の金融政策決定会合で政策金利を5.25%から5%に引き下げました。

invstem.com

invstem.com

利下げの背景

やはり鈍化する経済成長が一番理由としては大きく、インフレ率や通貨ルピアが安定して推移していることも、要因になったと見られます。

中央銀行は金利を引き下げ、景気を刺激して経済成長を下支えする算段です。

ペリー総裁は

「世界経済が減速するなか、国内の経済成長を促進するための予防的な措置だ」

と述べました。

2019年9月

政策金利を0.25%引き下げて5.25%へ、3か月連続利下げ

2019年9月19日、インドネシア中央銀行は定例の金融政策決定会合で政策金利を5.5%から5.25%に引き下げたと発表しました。

これで利下げは7月以降、3カ月連続です。

成長鈍化の懸念から、景気を刺激して経済成長を下支えする姿勢を示しました。

中央銀行のペリー総裁は記者会見で

「減速しつつある経済成長を支えるための予防的措置」

と説明しました。

上記に加えて、通貨ルピア相場やインフレ率が安定していることもポイントです。

2019年8月 新興国通貨が売られる中でも利下げを敢行

政策金利を0.25%引き下げて5.5%へ

2019年8月22日、インドネシア中央銀行は市場予想に反してこの2カ月で2回目(2会合連続)となる政策金利引き下げを決めました。

7日物リバースレポ金利IDCBRR=ECIを0.25%引き下げ5.5%%としました。

invstem.com

中銀のペリー・ワルジヨ総裁は、「経済成長の勢いは継続しているが、世界的な景気鈍化のリスクを踏まえ、先手を打つ必要があると判断した」と説明しています。

インドネシアルピア下落で、金融政策のかじ取りに注意

2019年8月上旬現在だと、インドネシアルピアをはじめ、新興国通貨全体が売られています。

【2019年7月~8月6日までのインドネシアルピアー日本円の動き(出所:TradingView)】

これを受けて当面注目されるのが、インドネシア中央銀行のかじ取りでしょう。

invstem.com

インドネシア中央銀行は、2018年5月から11月にかけて政策金利を4.25%から6%に引上げた後、7回連続で金利を据置き、7月18日に金利を5.75%に引下げています。

invstem.com

リスクオフの中、経常赤字の拡大等が懸念され資本流出とルピア安が加速したため、中銀は利上げによって経常赤字の縮小や海外資本の流入を促し、ルピア相場を安定化しようと試みたのです。

invstem.com

インドネシア経済は、落着いた物価の下で景気が低迷を続けています。

それだけ見ると、昨年引上げた政策金利を更に引下げて景気を支えることは金融政策として妥当です。

しかし、既述の通り米中貿易摩擦の激化で国際金融市場の環境が厳しく、利下げする事で資本流出がひどくなってしまうと元も子もありません。

最も想定されやすいシナリオとしては、国際金融市場とルピア相場の安定化を待ち、落ち着いたところでなお景気下支えの必要がある場合、追加利下げの機会を探りにいく、といった所でしょうか。

2019年7月 1年10か月ぶりの利下げを実施

中央銀行の今後のスタンス

2019年7月、インドネシア中央銀行は2年弱ぶりに利下げをしました。

この時の中央銀行の声明を読んでみると、まだ利下げを行う可能性が高いものと思われます。

期待インフレ率が低く経済成長をさらに刺激する必要がある中で、今後も金融緩和を行う余地が十分あるとしています。

invstem.com

中央銀行は、今後も国際情勢やファンダメンタルズを見極めながら、慎重に追加利下げの機会を探ると思われます。

現状、2020年3月末までの間に、累計3回0.75%ptの利下げを行い、政策金利を5%にまで引下げる可能性が高いと考えらえます。

政策金利を1年10か月ぶりに引き下げ

2019年7月18日、インドネシア中央銀行は定例の金融政策決定会合で政策金利を6%から5.75%に引き下げたと発表しました。

invstem.com

米中貿易戦争の影響で主力の石炭やパーム油の輸出が減り、インドネシアの経済成長に減速の懸念が出ていた事が大きな要因と思われます。

インドネシア中央銀行は外需が落込む中で今年のGDP成長率は中央銀行の見通し+5.0~5.4%の中央値を下回ると予想しており、投資など内需の刺激が必要としました。

こうした利下げの動きはインドネシアだけではありません。

アメリカが7月末に利下げすることが確実視されるなか、アジア新興国は先行して利下げに動いています。

フィリピンやマレーシア、インドが既に政策金利を引き下げています。

元々通貨防衛の観点で利上げをしていたインドネシアでしたが、足下では通貨ルピアも安定しており、利下げの条件が整ったと判断されたようです。

2019年6月 利下げはタイミングと規模の問題

中央銀行、政策金利据え置きの一方、準備率は引き下げ

インドネシア中央銀行は2019年6月20日、主要政策金利を6%に据え置きました。

一方で、流動性拡大に向け銀行準備率を0.5%引き下げました。

2017年9月以来実施していない利下げは「タイミングと規模の問題」との認識を中央銀行は示しています。

2019年4月 物価の安定に自信も金利は据え置き

2019年4月、インドネシア中央銀行は金利を据え置き

2019年4月25 日に中銀は定例会合で政策金利を据え置く一方、流動性拡大を通じて景気を一段と下支え

する姿勢を示しました。

中央銀行の声明では、国内景気と物価の安定に自信を見せる一方で、対外収支の改善に一段と力を入れる姿勢をみせました。

足下ではアメリカによる対イランの制裁強化による影響が懸念される一方、ルピア相場が安定していることから、現行のスタンスを維持する展開が続くと予想されています。

但し、今後、経常収支などのファンダメンタルズとルピア相場の安定化に自信が持てるようになれば、利下げを始める可能性があります。

コメントを残す