ここではインドネシアの経済、データについてフォーカスしてまとめていきたいと思います。

2026年5月

GDPは約3年半ぶりの高い伸び

インドネシアの2024年1〜3月期の実質GDPは前年同期比5.6%増となり、約3年半ぶりの高い伸びを示しました。

この数字自体は力強く見えますが、成長を押し上げた主因は政府消費であり、選挙関連支出や社会保障給付の拡大が大きく寄与したとみられています。家計消費は伸びが鈍り、投資も勢いを欠いていたため、民間主導の成長が十分に回復したとは言い切れません。

外需の弱さも目立ち、輸出は資源価格の下落や世界経済の減速の影響を受けて伸び悩みました。特に石炭価格の低下は鉱業部門の縮小につながり、成長の足を引っ張っています。ロイターなど複数の報道では、今回の高成長は「一時的な押し上げ要因によるもの」と評価されており、基調としては減速感が強まっているとの見方が多く示されています。

先行きについては、中東情勢の緊迫化による原油価格の上昇リスクがインフレ圧力を高め、家計の購買力を弱める可能性が指摘されています。さらに、米中摩擦の長期化や世界的な需要減速が輸出の重荷となる懸念もあります。IMFや世界銀行は2024年のインドネシア成長率を5%前後と予測しており、1〜3月期の高い伸びが持続するとはみていません。

総合すると、今回の成長率は見た目ほど強いわけではなく、政府支出に依存した側面が大きいといえます。今後は外部環境の不透明感が増す中で、プラボウォ次期政権がどのように内需の自律的な回復を促し、財政規律を維持しながら成長の持続性を確保していくかが重要な焦点になっていきます。

2026年3月

インフレ率は3.48%

インドネシアの3月消費者物価指数は、前年同月比で3.48%の上昇を記録しました。

これはエネルギー価格の世界的な高騰が続く局面においても、政府が設定した2.5±1%という物価目標の範囲内に見事に収まった形と言えます。この安定を支えている最大の要因は、従来から実施されている大規模な燃料補助金制度であり、この仕組みが防波堤となって国内の燃料小売価格が低水準に据え置かれています。

政府は今後もこの補助金政策を継続し、燃料価格を維持する方針を表明しているため、エネルギー価格の変動が国内インフレに直接波及するリスクは当面抑えられる見通しです。しかし、この物価安定は決して無償で手に入れたものではありません。国際的な原油価格の上昇と国内の安価な販売価格との乖離を埋めるための財政支出は、政府予算にとって極めて重い負担となっています。

さらに、こうした補助金の膨張は財政赤字を一段と拡大させる要因となり、国の長期的な財政健全性を揺るがしかねないという懸念が、市場や経済専門家の間で強まっています。物価抑制による国民生活の保護と、持続可能な財政運営の両立という、非常に難しい舵取りが現在のインドネシア政府に求められています。

2026年2月

10-12月のGDP成長率は5.4%

インドネシアの2025年10〜12月期の実質国内総生産(GDP)は、前年同期比5.39%増と大幅な伸びを記録し、2022年以来の高水準に達しました。

この成長を牽引したのは、年末にかけて政府が断行した総額30兆ルピアに及ぶ現金給付などの景気刺激策です。これにより、GDPの約半分を占める個人消費や設備投資が加速し、2025年通年の成長率も前年を上回る5.11%となりました。また、当初遅延していた「無料給食」予算を他の分野へ転用し、国営銀行を通じた融資促進を図ったことも、数字を押し上げる要因となりました。

しかし、この良好な数値とは裏腹に、経済の足腰には脆さが見えています。企業業績の停滞から年間解雇者数は14%増と雇用環境が悪化しており、今回の成長加速は一時的な財政出動による「カンフル剤」的な側面が強いと分析されています。実際に歳入は前年比で減少しており、財政赤字は法的上限の3%に迫る2.92%まで拡大しました。外資による直接投資が横ばいに転じるなど、生産性や投資環境の根本的な改善が進んでいないことが、専門家からも危惧されています。

こうした財政状況の悪化に対し、金融市場は急速に警戒を強めています。通貨ルピアは1ドル=1万7000ルピア近辺まで売られ、国債利回りも急騰するなど「トリプル安」の様相を呈しています。さらに、指数算出会社MSCIが市場の信頼性に疑問を投げかけたことで株価も急落しており、好調なGDP統計発表後も市場の動揺は収まっていません。プラボウォ政権は2026年も巨額の給食予算を柱とする積極財政を維持し、5.4%の成長を掲げていますが、歳入確保の不透明感から、市場の信頼回復と持続的な成長の両立が大きな課題となっています。

2025年8月

GDP成長率は5.12%のプラス

2025年4〜6月期の実質GDP成長率は前年同期比5.12%となり、前期の4.87%から上昇しました。

これは市場予想の4.8%前後を大きく上回る結果であり、政府が実施した景気刺激策が家計消費を下支えしたことが主な要因とされています。特に低所得層に対する現金給付やコメの配布、公共交通機関の料金引き下げなどが消費の回復に寄与しました。

輸出も10.67%増と前期の6.46%を上回り、米国による関税発動前の駆け込み需要が影響したとみられます。投資も運輸や鉱業分野を中心に増加し、総固定資本形成は6.99%の伸びを記録しました。

一方で、今後の成長持続には不透明感が残ります。米国の関税強化による輸出産業への逆風や、中間層の購買力低下、安価な中国製品の流入による雇用不安など、構造的な課題が浮き彫りになっています。実際、2025年上半期の解雇者数は前年同期比32%増の約4万2000人に達し、耐久消費財の販売も減速傾向にあります。

政府は8月以降も景気刺激策を継続する方針で、航空券の割引や住宅向け低利融資などを検討中です。プラボウォ政権は2026年の成長率を5.2〜5.8%、将来的には8%まで引き上げる目標を掲げており、無料学校給食の拡充や政府系ファンドを通じた鉱物・エネルギー産業への投資を通じて雇用創出を図る考えです。

ただし、2025年の財政赤字はGDP比2.78%と当初予想の2.53%を上回る見込みであり、歳出拡大が続けば財政規律の緩みや長期金利の上昇といったリスクも懸念されています。

2024年11月

GDP成長率は減速

11月5日発表された2024年7~9月期のGDPは、物価変動を除いた実質で前年同期比4.95%増えました。

増加率は4~6月期の5.05%から鈍り、4四半期ぶりに5%を下回りました。

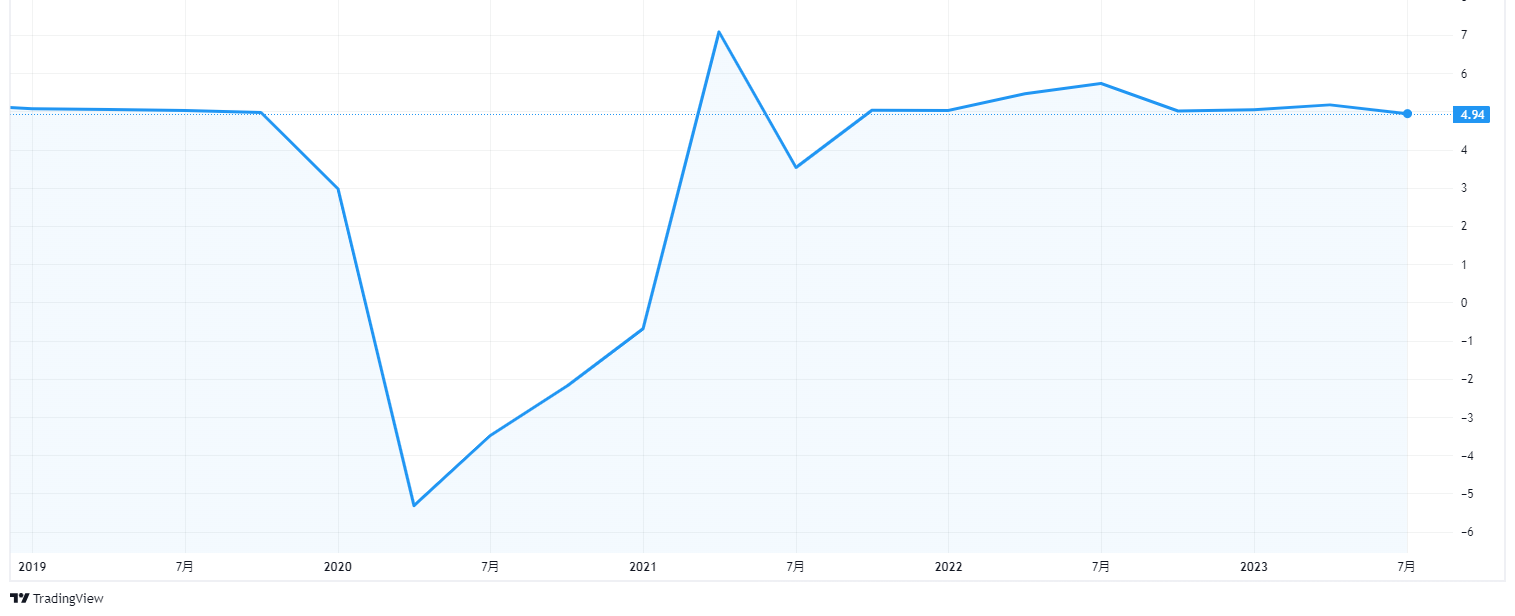

【直近20年のGDP成長率の推移(出所:TradingView)】

2024年8月

GDPは5%の成長

8月5日発表された2024年4~6月期のGDPは、物価変動を除いた実質で前年同期に比べて5.05%増えました。

大型連休の影響などでGDPの5割強を占める家計消費が底堅く、資源価格の下落が一服し輸出も増えたようです。

【直近13年のGDP成長率の推移(出所:TradingView)】

2024年6月

CPIは2.84%の上昇

6月3日発表とんった5月の消費者物価指数は前年同月比2.84%の上昇でした。

伸びは4月の3.00%から鈍化し、昨年半ば以来中央銀行の目標値である1.5ー3.5%の範囲内に収まっています。

2024年5月

GDPは5.11%プラス

5月6日発表された2024年1~3月のGDPは、物価の変動を除いた実質で前年同期比5.11%増えました。

伸び率は23年10~12月(5.04%)から小幅に拡大しています。

相応に良い数値の背景としてはGDPの約5割を占める家計消費が好調だった事が挙げられます。

2024年2月

GDP伸び悩み

2月5日発表された2023年のGDPは、物価の変動を除いた実質で前年比5.05%増でした。

資源価格の下落で輸出が減少し、成長率は前年(5.31%)から鈍化しました。

中国経済の減速で先行き不透明感も漂う中、成長加速に向けた戦略が14日の大統領選でも争点となりそうです。

【直近5年のGDP成長率の推移(出所:TradingView)】

2023年11月

輸出減で成長低下

11月6日発表された2023年7〜9月期のGDPは、物価の変動を除いた実質で前年同期比4.9%増でした。

成長率が5%を下回るのは8四半期ぶりです。

GDPの5割を占める家計消費は堅調だったようですが、石炭など商品価格の下落を受け輸出の減速が強まったようです。

【直近5年のGDP成長率の推移(出所:TradingView)】

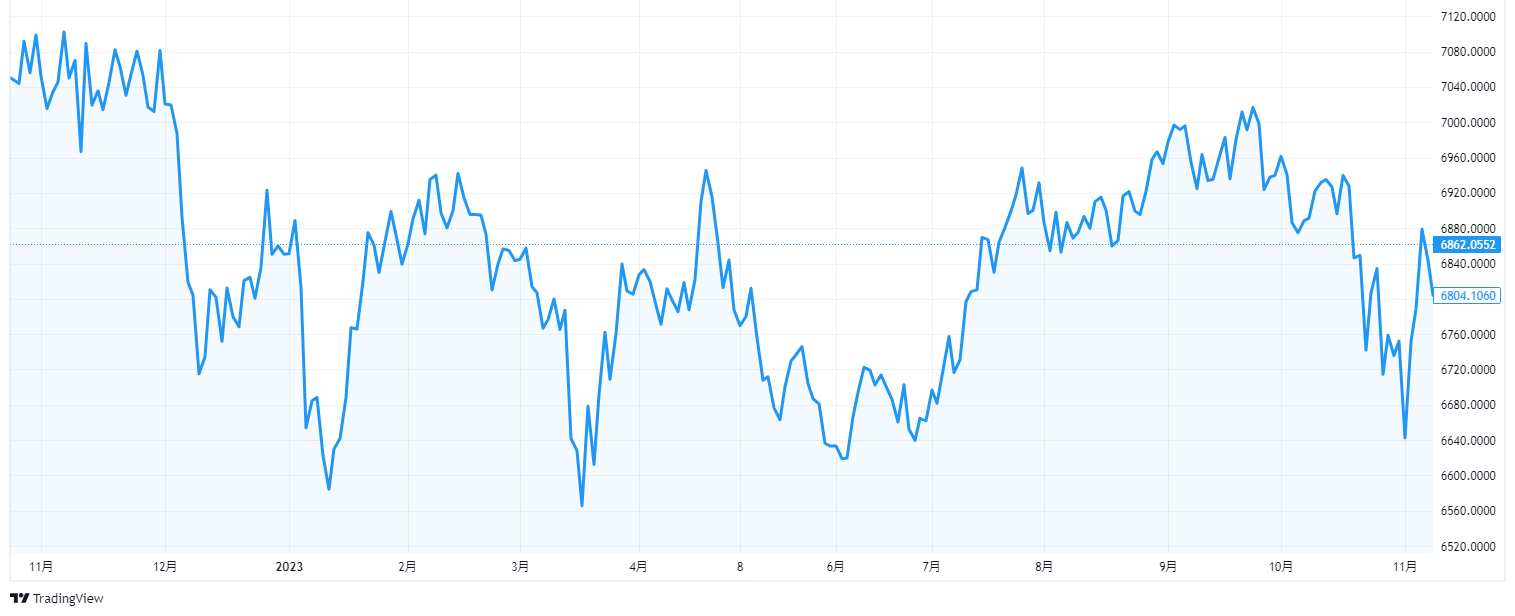

インドネシア株が軟調

11月1日のジャカルタ総合指数が前日比109.79ポイント(2%安)の6642.41と約4カ月ぶりの安値水準をつけました。

ここ最近は米長期金利の高止まりに起因したインドネシアルピア安を受け、インドネシア中央銀行による追加利上げを警戒した売りが広がっています。

【直近1年のジャカルタ指数の推移(出所:TradingView)】

2023年8月

GDP成長率は5.2%

8月7日発表された2023年4~6月期のGDPは、物価の変動を除いた実質で前年同期に比べて5.17%のプラスでした。

GDPの5割強を構成する家計消費の伸びが支えたようです。

【直近5年のGDP成長率の推移(出所:TradingView)】

一方で、新型コロナウイルス禍からの経済の回復をけん引した輸出は減少に転じました。

2023年5月

GDP成長率、+5%

5月5日発表された2023年1~3月期のGDPは、実質で前年同期に比べて5%増えました。

天然資源の輸出が引き続きけん引したほか、GDPの5割強を構成する家計消費が堅調だった事が背景です。

【直近5年のGDP成長率の推移(出所:TradingView)】

四半期ベースでは6期連続で5%以上の成長を維持しています。

2022年11月

7-9月期は5.7%成長

11月7日発表された2022年7~9月期のGDPは、物価の変動を除いた実質で前年同期に比べて5.72%増えました。

好調な輸出が新型コロナウイルス禍からの経済回復をけん引しており、4四半期連続で5%以上の成長を達成しました。

【直近5年のGDP成長率の推移(出所:TradingView)】

GDPの約5割を占める家計消費は前年同期比で5.39%、同じく約3割を構成する投資は4.96%増えており、輸出は21.64%伸びて、4~6月から1割増加しました。

インドネシアは新型コロナの感染拡大の影響で2020年に22年ぶりのマイナス成長に沈んだものの、最近は好調な輸出におされ経済回復の足取りは力強いと言えます。

2021年にはプラス転換を果たし、政府は2022年に5.3%の成長をめざしています。

2022年10月

9月CPIは5.95%上昇

インドネシアの9月CPIの前年同月比は、約7年ぶりの高水準の+5.95%に上昇しました。

ただ、上昇率が市場予想の範囲内であったことや、物価上昇の主因の燃料補助金の削減は財政規律の遵守につながると評価されるなど、金融市場への影響は限定的と思われます。

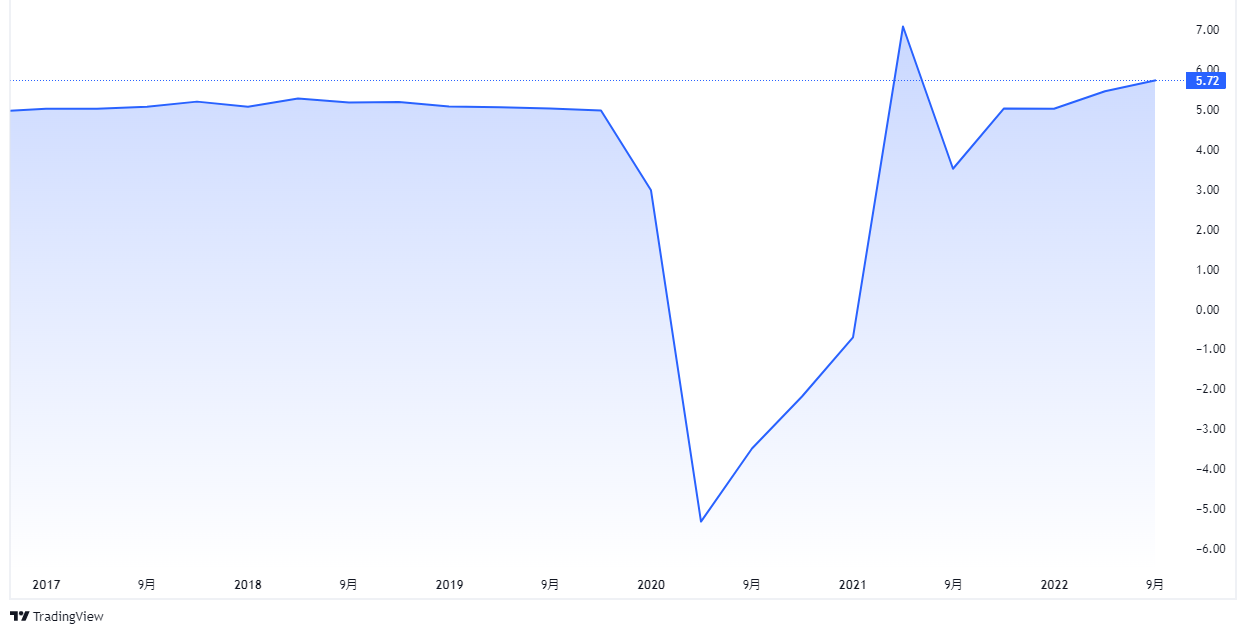

【2017年以降のインドネシアのインフレ率の推移(出所:TradingView)】

2022年8月

4-6月期は5.44%成長

インドネシア経済は4-6月(第2四半期)に5%を上回る成長となりました。

貿易や内需の好調が寄与しました。

中央統計局が8月5日発表したGDPは前年同期比5.44%増と、予想中央値(5.2%増弱)を上回る成長となりました。

前期比では3.72%増と、こちらも市場予想(3.5%増程度)を上回っています。

2022年5月

1-3月のGDP、前年同期比5%増

5月9日発表された2022年1~3月期のGDPは、物価の変動を除いた実質で前年同期に比べて5.01%増えました。

世界的な資源高に押された輸出がけん引しました。

4四半期連続のプラス成長で、経済は回復基調を強めています。

2月下旬のロシアによるウクライナ侵攻に伴い世界的に資源の需給が逼迫するなか、石炭やパーム油など主要輸出品目が伸びて、この数値となりました。

インドネシアの3月の輸出額は前年同月比44%増の264億9600万ドルと過去最高額を更新しています。

今後も新型コロナ感染防止対策の緩和が続くなか、経済のけん引役となる輸出は今後も堅調に推移する見通しです。

財務省は22年通年の実質GDPについて前年比4.8%~5.5%の増加を見込んでいます。

2022年2月

10-12月に成長加速

インドネシア経済は昨年10-12月(第4四半期)に成長が加速したようです。

内需回復と世界的な商品価格上昇に支えられました。

2月7日に発表された10-12月の国内総生産(GDP)は前年同期比5.02%増加しました。

予想の中央値だった4.81%増と、7-9月(第3四半期)の3.51%増を上回る伸びを記録しました。

需要項目別に見ると、家計消費が前年同期比3.55%増、政府支出が5.25%増、投資(固定資本形成)が4.49%増とバランスの取れた成長です。

インフレ率は引き続き低位安定

インドネシアのインフレ率は、22年1月の総合CPIは前年同月比で2.18%の上昇でした。

これはインドネシア中銀のインフレ目標(3%±1%)におさまっている範囲です。

インドネシアの物価がこれまで比較的安定的であった背景に為替の安定があったと言えます。

インドネシアの経済状況から、今後の金融政策を占うと、足元オミクロン株の感染が拡大しており、当面は成長を重視して政策金利の据え置きが見込まれます。

ただ、オミクロン株の重症化リスクが低いのはインドネシアも同じで、行動制限の影響は比較的小幅と市場では予想され、景気の回復基調は続くと見られます。

ただ、インドネシア中銀は米国の利上げ開始を3月と想定し、政策運営することを示唆しています。

ルピア安抑制のため預金準備率の引き上げから始まり、年後半には金融引締めが想定されます。

2021年11月

消費者信頼感指数が4か月ぶりに楽観圏を回復

8⽇発表のインドネシアの10⽉消費者信頼感指数は、総合指数が前⽉から⼤幅上昇の113.4となり、4カ⽉ぶりに100以上の楽観圏に回復しました。

新型コロナウイルスの感染対策の⾏動制限が緩和され、経済活動が本格的に回復し始めたことが⽰されました。

7-9月のGDPは3.51%増加

5日発表された2021年7~9月期のGDPは、物価の変動を除いた実質で前年同期に比べて3.51%増えました。

新型コロナウイルスの感染急拡大を受けて政府が7月初めから講じていた行動制限の影響は想定より軽微で、4~6月期に比べても1.55%上昇しました。

GDPの約6割を占める家計消費は前年同期比で1.03%増にとどまりました。

同じく約3割を構成する投資は3.74%増でした。

輸出と輸入はそれぞれ29.16%、30.11%伸びました。

石炭など商品価格の上昇に伴い輸出が大幅に増加したことが背景です。

輸入は石油ガスが増えたもようだ。全体で前年同期比7.07%だった4~6月期より伸び率は落ちました。

2021年8月

GDP、5四半期ぶりにプラス

5日発表された2021年4~6月期のGDPは、物価の変動を除いた実質で前年同期に比べて7.07%増えました。

新型コロナウイルスの流行に伴う景気の悪化で四半期ベースで20年4~6月期に1999年以降初めてマイナス成長に陥り、5四半期ぶりにプラス転換しました。

行動制限が再強化される直前の4-6月の実質GDP成長率までは経済が順調に回復していたことが分かります。

世界経済の回復が外需を回復させ、また家計消費も回復して、景気回復期待が設備投資需要を押し上げる好循環がみられました。

ただし、そうした動きの一巡が確認され、7月以降は幅広くマインドが悪化するなど一転して景気に急ブレーキが掛かった可能性があります。

2021年5月

四半期連続でGDPがマイナス

5月5日発表となった2021年1~3月期のGDPは、物価の変動を除いた実質で前年同期に比べて0.74%減少しました。

前期比年率ベースの成長率は3四半期連続のプラスと試算されていますが、実質GDPの規模は依然一昨年末の水準を下回るなど新型コロナの影響が残っています。

持ち直しの傾向が強まりつつあるのでしょうが、景気回復の動きは分野ごとに差があり、内需が以前の力強さを取り戻すには時間を要すると見込まれています。

GDPの約6割を占める家計消費は前年同期比で2.23%減少しました。

同じく約3割を構成する投資は0.23%減でした。

一方、輸出と輸入はそれぞれ6.74%、5.27%増えています。

全体の傾向では、前年同期に比べマイナス2.19%だった20年10~12月期よりも改善し、5.32%減少した同4~6月期で景気は底を打ったとの見方があります。

2021年2月

2020年10-12月は▲2.91%

2020年10-12 月の実質GDP成長率は前年比▲2.91%と3 四半期連続のマイナス成長となるも、マイナス幅は縮小しました。

財輸出を中心とする底入れのほか、インフラ投資の進捗が固定資本投資を押し上げる一方、企業の設備投資意欲は弱く、雇用環境の弱さが家計消費の重石となっています。

2020年通期の成長率、▲2.07%

2020年の経済成長率は▲2.07%となり、アジア通貨危機に伴う1998 年以来22 年ぶりのマイナス成長となりました。

2021年については、政府及び中銀が政策総動員による景気下支えを維持しており、投資環境整備の動きのほか、世界経済の回復期待は景気の押し上げに繋がると期待されています。

ただし、経済のファンダメンタルズが脆弱なインドネシアでは政策の正常化の必要性が迫られる可能性もあるなど、慎重な政策運営が求められます。

2020年11月

7-9月期GDPは前年同期比マイナス3.49%

2020年11月5日、7~9月の実質GDPが前年同期比3.49%減だった事が発表されました。

新型コロナウイルス対策で経済活動が停滞しました。

これで、2四半期連続のマイナス成長となりました。

一般的な定義では、1998年のアジア通貨危機以来の景気後退局面に入ったと解釈できます。

インドネシアは98年1~3月期から5四半期連続で前年同期比の実質マイナス成長を記録しました。

4~6月期の実質成長率は前年同期比マイナス5.32%だったため、ここからは改善しています。

内訳は、

- GDPの約6割を占める家計消費が前年同期に比べ、4.04%減

- 投資も同マイナス6.48%。

- 政府支出は9.76%増

インドネシア政府は10~12月期の成長率をゼロかプラス転換と見込んでいます。

2020年を通じてはマイナス1.7%~マイナス0.6%になると予測しています。

2020年9月

2020年のGDP見通しを下方修正

2020年9月22日、ムルヤニ財務相は2020年のGDPの実質成長率が、新型コロナウイルス感染症の影響で、マイナス1.7%からマイナス0.6%の間になるとの見通しを明らかにしました。

8月に示したマイナス1.1%からプラス0.2%の間との予測を下方修正しました。

ムルヤニ氏は、第3四半期と第4四半期の成長率がマイナスになる可能性があると指摘し、インドネシア経済が景気後退局面にあるとの認識を示しました。

一方で、2021年の成長率はプラス4.5%から5.5%の間を目指すと表明しました。

第3四半期は想定以上のマイナスになる可能性も

2020年9月15日、スリ・ムルヤニ・インドラワティ財務相は首都ジャカルタに新型コロナウイルス感染防止のための規制が再導入されたことから第3・四半期は予想以上のマイナス成長になる可能性があると述べました。

GDPの約20%を生み出すジャカルタは14日、コロナ対策の規制を導入しました。

規制は2週間の予定ですが、延長される可能性もあります。

財務相はオンライン会見で、今回の規制は3月から6月初めにかけて実施された規制ほど厳しくないものの、経済は自身の予想(0~▲2.1%)よりも大きく縮小する可能性があると指摘しています。

ただ、引き続き第4・四半期は回復するとみており、0.4ー3.1%の成長を予想しました。

「2020年通年の成長率については、引き続き▲1.1%~+0.2%とみている。しかし、ジャカルタの状況を踏まえ、予想の下限になることも想定する必要がある」

としています。

2020年8月

4-6月期GDP、マイナス5%

2020年8月5日、インドネシア中央統計局は2020年4~6月期のGDPが前年同期に比べ5.32%減少したと発表しました。

新型コロナウイルスの感染拡大に伴う経済活動の停滞が響き、1999年以降、四半期ベースで初めてのマイナス成長を記録しました。

新型コロナ感染拡大は外需の低迷やコモディティー価格の低下による輸出の落ち込みや、消費の抑制、企業の投資先延ばしなど、経済に幅広い影響が見られました。

- GDPの約6割を占める家計消費は5.51%減少

- 約3割を構成する投資は8.61%減少だった。

- 内・外需双方で景気に急ブレーキが掛かり、農林漁業やIT サービスなど一部を除いて多くの分野で生産に大幅な下押し圧力

インドネシアに限らずですが、今後も正念場が続きそうです。

2020年6月

1-5月の貿易収支は3年ぶりの黒字

1-5月の貿易収支は+43.1億ドルと前年同期の▲21.3億ドルから反転し、3年ぶりに黒字となりました。

例年5月には海外への配当支払いが集中するため、赤字になりやすくなっていましたが、今年は貿易収支の改善もあり銀行間のドル流動性のひっ迫は見られませんでした。

これが昨今のインドネシアルピアの安定性にも一役買っているかもしれません。

2020年5月

4月の自動車販売は急減

2020年5月18日、インドネシアの4月の新車販売が発表され、前年同月比91%減の7871台と、過去最大の落ち込みだったことが分かりました。

インドネシアはタイと並ぶ東南アジア最大の新車市場をもっていますが、新型コロナウイルスの感染拡大を受け、4月から首都ジャカルタ特別州など国内の各州が大規模な行動制限に踏みきり、需要が急減したようです。

3月の新車販売は7万6811台と、前年同月比で15%減にとどまっていましたが、4月はここから一気に落ち込んでしまいました。

第1四半期のGDPは+2.97%

2020年5月5日発表のインドネシアの2020年1~3月期GDPは、前年同期比+2.97%でした。

新型コロナウイルスの感染拡大に伴う経済活動の停滞で、2019年10~12月期の4.97%から急速に鈍化しました。

これは統計が残る2001年以降、最低の記録です。

GDPの約58%を占める家計消費は2.84%増と、5.02%だった2019年1~3月期に比べて小幅にとどまったほか、GDPの約32%を構成する投資も+1.7%と、19年1~3月期(5.03%増)に比べ伸びが鈍化しました。

ロックダウンの措置はしばらく継続すると予想され、第2・四半期は大幅なマイナス成長になるとの予想が多いようです。

2020年2月

CPI、1月は前年比で+2.68%

2020年2月3日、インドネシア統計局は1月のCPIを発表しました。

前年比2.68%%上昇で、市場予想の2.86%%を下回りました。

2019年のGDPは5.02%

2020年2月5日、2019年のGDPの伸び率が18年に比べ5.02%であったとの発表がありました。

背景

米中貿易摩擦による世界経済の減速で資源価格が下落し、国内景気に悪影響を与えました。

物価安定と利下げを追い風に家計消費は堅調な一方、外需の鈍化や企業の設備投資意欲の弱さが重石になっているわけです。

足元では海外からの投資も伸び悩んでいます。

ジョコ政権は税制優遇などの制度を充実させ海外からの投資呼び込みに力を入れています。

具体的数値

- 2019年通年の伸び率は2018年の5.17%と比べ鈍化。政府目標の5.3%にも届かず。

- 2019年10~12月期の伸び率は4.97%。

- 四半期ベースでは16年10~12月期以来、3年ぶりに5%の大台を割り込む。

- 2019年の自動車販売台数が18年比で1割減少

- 耐久消費財の消費も陰り。

コメントを残す