このブログは、

①ASEANの雄であるインドネシアに投資をしてみたいが、どういう所に気を付けたら良いのか分からない人、または

②既に投資をしているが一旦冷静にインドネシアについて考えてみたい投資家の人たちに向けて書いています。

インドネシアは成長著しいと言われていて、皆が注目する国の一つです。

但し新興国であるため、世界経済特に先進国の投資家の影響をかなり受けてしまったり、色々と注意しなければならない点が多いはず。

このブログではそういった情報が少し少なめのインドネシアについて、少しでも多くのデータを個人投資家の方々にお届けできたらと考え書いているものです!

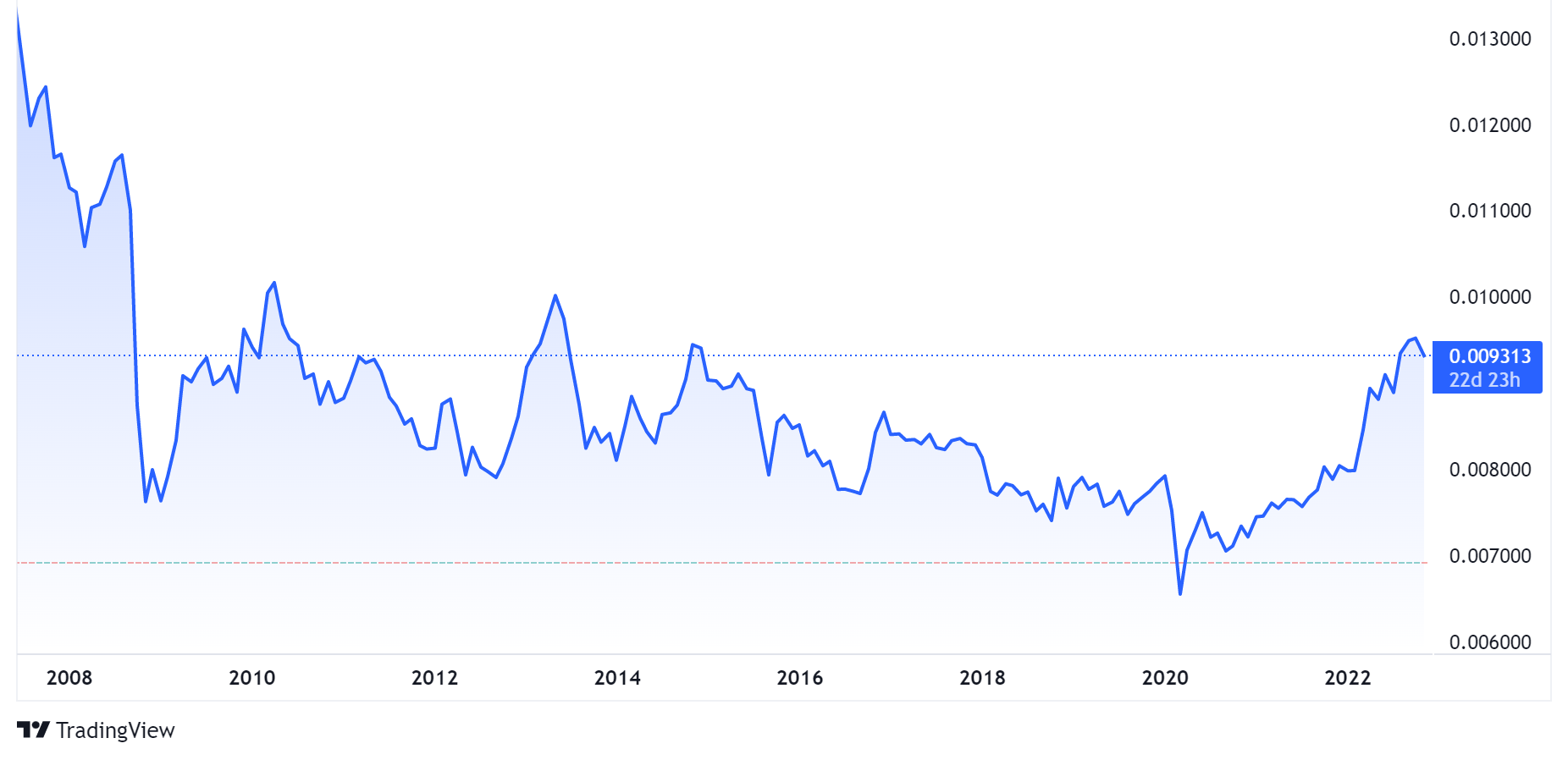

インドネシアの通貨 インドネシアルピア

インドネシアの通貨 インドネシアルピアの動向

invstem.com

invstem.com

【インドネシアルピアー日本円の直近5年のチャート(出所:TradingView)】

invstem.com

長く続くルピア安の背景は構造的な問題

ルピアの対米ドル相場での下落基調は相当長いです。

【2000年以降のUSD-IDRの推移(出所:TradingView)】

2000年からの長期で見ても、基本的には対USDではずっと下落しています。

invstem.com

これは若干構造的な問題が潜んでいます。

ひとつは原油の輸入増です。

インドネシアは資源国として語られることも多いですが、原油については2003年に純輸入国に転じました。

消費増と最近の油価高騰が重なって貿易赤字が膨れ上がっているのです。

もうひとつは機械などの資本財、素材・部品など生産財の輸入増です。

元々インドネシア自体は工業化が遅れていたわけではありません。

しかし、他の成長国、とりわけ中国の存在が大きすぎて、中国に対する資源輸出で儲かってしまい、そのお金で工業製品を輸入するという構図が定着してしまったのです。

自国通貨安は貿易に有利なのでは、と思うわけですが、現状輸出して儲かるような工業品がインドネシアではあまり作れていないわけです。

むしろ、そういった工業品をもっと作りたいから今は素材や部品を輸入していかなければならない、というジレンマの状態。

こういった構造的な問題はすぐに解決するものではないので、インドネシアルピアに投資をする際はしっかりと注視しなければなりません。

ルピアが急変動しやすい理由

ルピア相場がしばしば急変動するのは、為替市場の流動性の低さによると言われています。

企業の対外債務は大きく、元利返済が集中すると大口のドル買いによってルピアが売られるのです。

金融当局はこれを少しでも和らげるため、2014年より返済期限が近づくごとに対外債務の為替ヘッジ比率を引上げることを義務付け、ドル需要が一時期に集中することを抑えようとしてきました。

また、為替市場と国債市場へのインドネシア銀行による介入によって国債価格とルピア相場を安定的に保ち、海外投資家が相場変動を懸念して国債売却を急ぐことを防いできました。

対円では、日本の国力の弱体化もあり、一方向のトレンドではない

但し、対日本円では対ドルのような事はありません。

【2012年以降のIDR-JPYの推移(出所:TradingView)】

2020年3月、史上最安値を更新

2020年3月23日、インドネシアルピアの対ドル相場が1ドル=16,625ルピアと史上最安値を更新しました。

新型コロナ・ウイルスの世界的な感染拡大や原油価格の暴落などで、世界的なリスク資産の換金売りが進む中で、インドネシアの資本市場からも多額の資本が流出し、ルピア相場は大きく下落してしまいました。

インドネシアは元々経常赤字の6-7割程度を証券投資資本によって調達しています。

高金利の国債には多額の資本が流入しており、昨年末時点の外国人保有比率は39%に上っていました。

その一方で国内為替市場の流動性は低く、海外資本の流出が加速すると一気に国債売りとルピア売りに伴って国債価格とルピア相場が同時に下落するという構造的なもろさを抱えているのです。

もちろんこの弱さをよく知っているインドネシア金融当局は、市場の安定化に向けた政策を複数導入してきましたが、今回の市場混乱を抑えることはできず、史上最安値の更新となってしまったのです。

インドネシアルピアの注意点

外国人投資家の投資比率が高いインドネシアでは、先進国の金融政策の正常化など世界的な金利上昇局面において為替市場などの変動性が高まることが想定されますので、今は先進国の動向に注目しておく必要があるでしょう。

また、政治リスクもあり得ます。

例えば第二次ジョコ政権はイスラム勢力をかなり取り込んだ形となりましたが、それらが経済政策にどういった影響を与えるかも考える必要があるかもしれません。

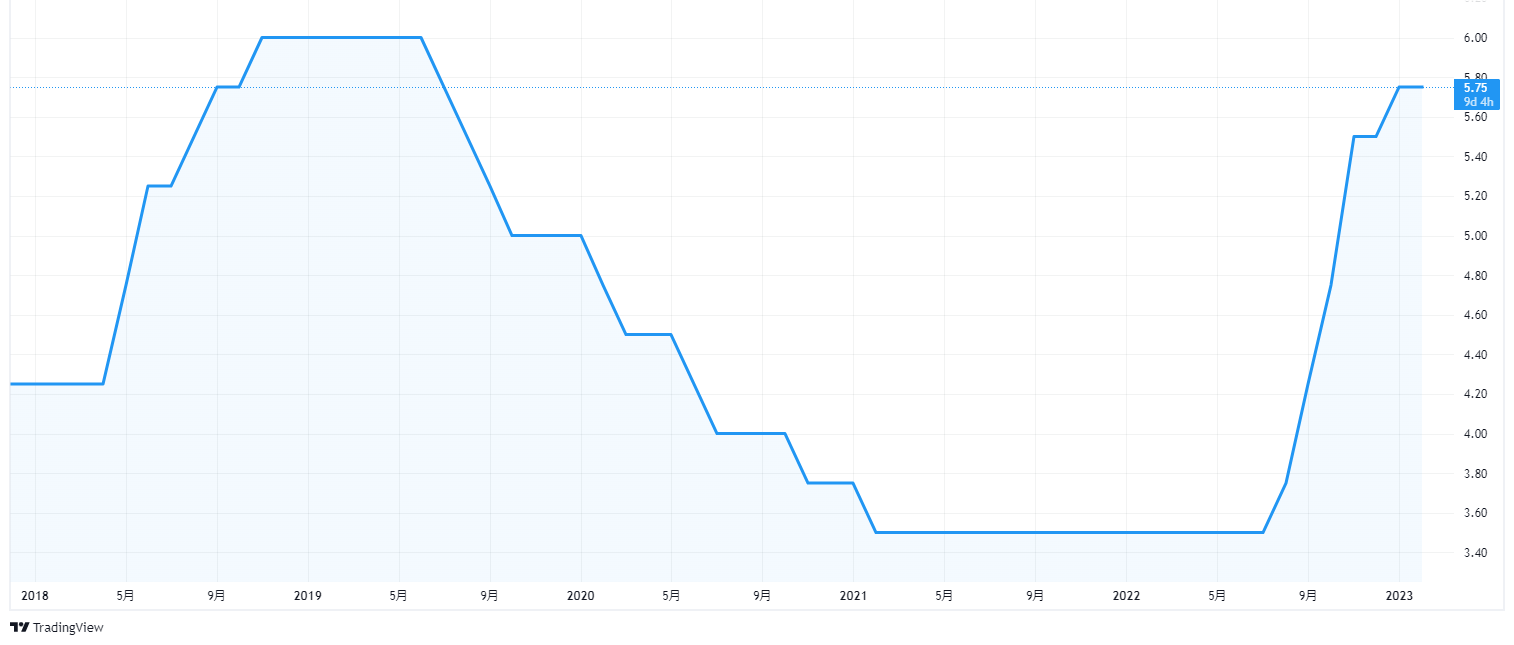

インドネシアの金利

インドネシアは高金利通貨国として日本人にも人気です。

| 2023年5月 | 5.75% |

インドネシアの金利に的を絞ってフォローしている記事がありますのでご参照ください。

インドネシアの金融政策のまとめ2019年4月~

インドネシアの金融政策のまとめ2019年4月~

2023年2月 利上げを停止

インドネシア中銀は政策金利を市場予想通りに据え置き、利上げサイクルに終止符を打ちました。

インドネシア中央銀行は2月15、16両日に開いた政策決定会合で、政策金利(7日物リバースレポ金利)を5.75%に据え置くと決めました。

【直近5年の政策金利の推移(出所:TradingView)】

米国の利上げ継続による通貨安圧力を和らげるために、輸出業者に対して米ドル資金の国内移転への優遇金利提供などの政策も発表しています。

通貨安定を維持すると同時に、利上げ終了で高成長も狙います。

インドネシアの金融政策

債券投資の可能性

債券投資もありだとは思いますが、より新興国の上昇力を取り込みたいのであれば株の方がよさげですね。ただ、インドネシア債券ファンド等はかなり沢山あるので、いくつか参考に見てみるのも良いでしょう。

インドネシアへの投資

インドネシアへの株式投資

まずは長期的なインドネシア株の推移を見ます。

【2000年以降のジャカルタ総合指数の推移(出所:TradingView)】

2000年ごろから2022年下期を比較すると、およそ指数は10倍(現地通貨建て)になっています。

【2007年~2022年11月までのインドネシアルピアー日本円の推移(出所:TradingView)】

インドネシアルピアー日本円で見ると、ずっと円高傾向にあったところが、2020年を境にルピア高円安方向に方針転換しています。

日本人投資家から見ると株で儲けて、その一部を為替で負けていたといった感じでしたが、それがなくなりつつあるわけです。

投資信託やETFのみならず直接投資も可能

インドネシアへの投資は投信やETFはもちろん、一部の証券会社では直接インドネシアの銘柄へ投資する事も可能です。筆者は投信のみへの投資であり、銘柄への直接投資は行っていませんが、よりインドネシアにベットしたい方は直接投資も魅力的でしょう。

ETF・投資信託の選び方

投信やETFの時にどういったものを選べば良いのかという事ですが、海外株式に投資をする投信では、やはり外資系の運用会社の商品か、国内の運用会社でもしっかりとその国の調査が行える体制を整えているか、又はそういった体制を持っている所に外部委託している商品が良いと思います。信託報酬が若干高くなる傾向にありますが、信託報酬の高さばかり気にして、肝心のリサーチ体制やパフォーマンスを置き去りにしてはいけません。

パフォーマンスを考慮するときは1年などの短期ではなく、なるべく長めのもののほうがパフォーマンスの差がしっかり出ます。参考にできると思います。

また、純資産が最低でも10億円はあるものが良いと思います。あまりに純資産が小さいファンドは、運用会社も入ってくる信託報酬が多くないので繰り上げ償還(途中でファンドの運用をやめてしまうこと)をする可能性が高くなってくる為です。

加えて個人的に重視しているのはレポートの充実です!投資する前も投資した後も質の高いレポートがたくさん出ている事は大切ですね。特にしっかりと相場観を記している所は重宝するものです。

VISTA、NEXT11の一角 インドネシアの経済

G20の一員であるインドネシア。ASEAN諸国のベトナムとフィリピンと同様にNEXT11の一角を占め、更にベトナムと共にVISTAの一角を担うなど経済の期待が非常に大きい国です。どの様な状況なのか簡単に解説します。

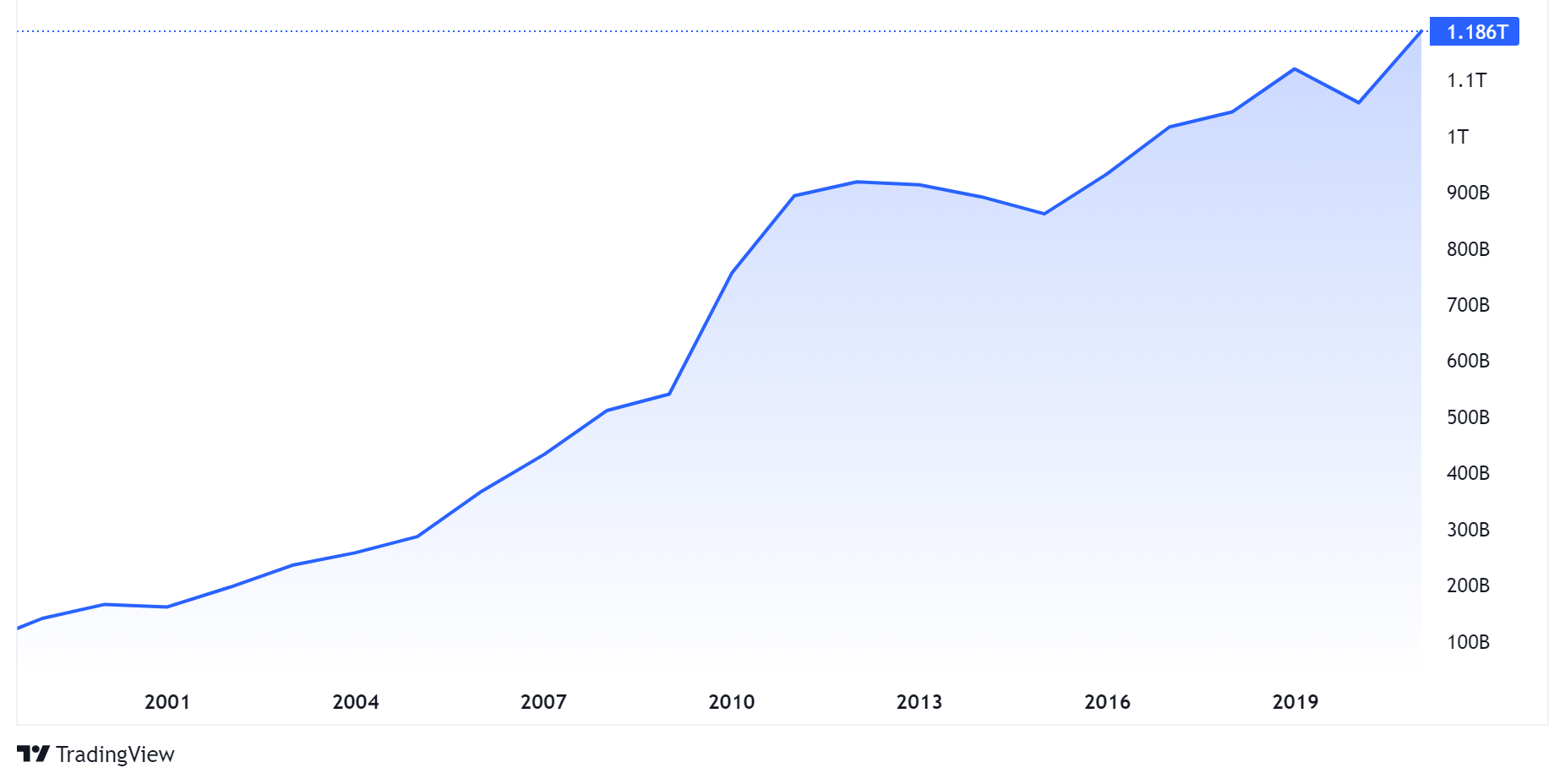

インドネシアのGDP

まずインドネシアのGDPから。2021年のGDPは約1.2兆ドル。1人あたりに直すとおよそ4,000ドル強です。

【2000年以降のインドネシアのGDPの推移(出所:TradingView)】

基本的には右肩上がりでこれまで推移してきています。

人口も多く、今後も成長期待があります。さらなる成長のためにはいかに工業化や産業の高度化が出来るか、といった所です。

2023年1-3月期GDP成長率は+5%

5月5日発表された2023年1~3月期のGDPは、実質で前年同期に比べて5%増えました。

天然資源の輸出が引き続きけん引したほか、GDPの5割強を構成する家計消費が堅調だった事が背景です。

【直近5年のGDP成長率の推移(出所:TradingView)】

四半期ベースでは6期連続で5%以上の成長を維持しています。

インドネシアの人口

インドネシアの人口はおよそ2.6億人。日本の2倍以上です。出生率は2.44人ですので、インドよりも出生率は少し高いです。まだまだこれから人口が増え、経済規模も大きくなる期待が持てます。

ASEANの原加盟国

ASEANの原加盟国で、ASEAN本部は首都ジャカルタにあります。日本を含む50か国あまりのASEAN大使が、ジャカルタに常駐しています。時折のぞくインドネシアの盟主意識・地域大国意識は、他国からの警戒を招くこともあるようです。

インドネシアの農業 一次産業

インドネシアは大小1万7千以上の島々からなる群島国家なので、それぞれ土地の置かれている条件が多様です。その為、農業は多彩なものとなっており、この国の主要産業になっています。

主要農作物は、コメ、さとうきび、キャッサバ等で、近年は経済成長に伴い、養鶏、肉牛を中心とする畜産も盛んにおこなわれるようになっています。

近年は日本と同じように若者の農業離れが深刻化しており、農業人口の増加をどの様に実現していくかが課題となっているようです。

インドネシアの産業

工業は軽工業、食品工業、織物、石油精製が盛んです。パーム油のほか、化学繊維、パルプ、窒素肥料などの工業も確立済です。日系企業も現地に子会社・あるいは合弁などの形態で、多数進出しています。

コロナウイルスに伴う経済対策

2020年3月13日、インドネシア政府は新型コロナウイルスの感染拡大を受けて、新しい経済対策を発表しました。

総額125兆ルピア(約9000億円)規模の経済対策です。

内容

- 製造業で働く人の所得税を半年間免除

- 企業が物品の輸入時にかかる税金の納付に猶予

等です。

今回の9000億円規模の対策は、インドネシアのGDPの1%近くに相当する大規模な経済対策となり、消費の拡大を促して、成長の鈍化を防ぐ狙いがあります。

米中貿易摩擦の新興国への影響

新興市場から資金を逃避させる動きは、比較的安全と見なされていた国にも拡大しているようです。新興国等からの資金流出が拡大しています。

特に相対的に安全と見なされていたアジア諸国からの流出額が大きかったようです。貿易摩擦の悪化や主要中銀の引き締め観測を背景に新興市場資産が売られる中で、ファンダメンタルズが健全な国も売られ始めています。

2019年5月、S&Pが2年ぶりに格上げ

2019年5月31 日、S&Pがインドネシアの外貨及び内貨建長期信用格付を1ノッチ引き上げました。

これで格付け三社全てがインドネシアを「投資適格級」の下から2番目に据えた形となります。

S&Pはジョコ大統領の再選を好感し、先行きに対して比較的楽観姿勢を示しています。

もちろん問題点は山積していますが、今回の格上げを受けて通貨ルピア相場や株式相場は底入れするなど好感していいます。

今後はこれが持続的な動きとなるか否かです。

インドネシアの大統領と政治

インドネシア大統領 ジョコ氏

現在のインドネシアの大統領はジョコ・ウィドド氏です。ジョコ大統領とよく言われています。彼は政治家の家ではなく一般家庭で育ちます。

大学卒業後、民間企業を経て叔父の経営する木材会社で勤務し、その後自ら家具製造輸出会社を設立しました。彼の会社は主にヨーロッパの企業向けに売上を伸ばした事もあり、ヨーロッパから様々影響を受けたようです。

その後2005年、スラカルタ市長選挙に闘争民主党の候補として出馬し当選します。就任後、都市開発にヨーロッパ式の都市計画を採用し、観光都市としてのジャワ文化の振興に取り組みました。

その後2012年にジャカルタ特別州知事に就任。福祉政策などに力を注ぎ実績を積み重ねます。

州知事に就任してから2年後の2014年に大統領選挙に出馬しに就任します。彼はインドネシアでは地方の零細企業家から地方首長というルートを経た、エリートでも軍人でもない初めての大統領です。

選挙の季節

2018年半ば以降に複数の地方選挙、2019年4月には大統領選挙が控えます。野党は、政府の経済政策を批判することが難しいため、大統領を誹謗中傷するしか攻撃の方法がないとみられます。

2019年に行われるインドネシア大統領選挙については、その経緯とまとめを以下のページに制してありますので、ご参考にどうぞ!

ジョコ大統領がポピュリズムに陥らないか

やはり、大統領選の争点となるのは経済政策でしょう。

今、与野党がポピュリズム的な政策を公約にする可能性が高まっているようで、これは不安の種でしょう。

例えば、国内産業を守るという耳障りのいい言葉を並べて外資参入の障壁となるような政策が打ち出されたとしたら、外国人投資家はインドネシアにこれまでのような投資をしなくなってしまう可能性があります。

野党は、ジョコ大統領が進めてきた外資導入策で国内の雇用が奪われている、という主張を繰り広げています。

もしジョコ政権が敗退または、野党の勢力が急拡大した事によって、ここれまで進めてきた外資導入による経済開発が後退するのであれば、外国企業のインドネシアへの投資意欲は落ちるでしょう。

その兆候は既に数値で表れています。

政府が2018年8月14日に発表した、2018年4月~6月の海外からの直接投資額は、95兆7000億ルピア(約7600億円)と前年同期比12.9%減少しています。

ブログのトップに戻る場合はこちらトップページ

コメントを残す