このブログは、

- 相場に左右されずに

- 気長に忍耐強く

新興国投資をする人たちのための情報提供ブログです。

特に、

- これから新興国へ投資をしたい人で基本的な情報を網羅的に学びたい人、

- 既に投資をしているが大きな含み損を抱えていて一旦冷静に状況を再確認したい方

を想定しています。

筆者はバリュー平均法なる方法で新興国に投資をしている個人投資家です。既にそうした方法で投資をして5年くらいです。

ずっと投資し続けています。

ここでは、新興国投資をする際にどうしてもついて回ってくる先進国の金融環境、とりわけ最も重要なアメリカの金融政策に絞って、その政策の内容を時系列にまとめ直してきます。

アメリカの金融政策を理解する事で、よりベターなタイミングで新興国への投資が出来るようになるはずです。

基本的には全て時系列で上から順に新しいものが来るようにしています。

2022年10月

雇用統計は堅調

10月7日発表された9月の雇用統計によると、失業率は3.5%に低下しました。

市場予想は3.7%と前月から横ばいでした。

求人数はすでに減少傾向に転じましたが、失業率は上がっておらず、FRBはインフレ抑制を優先して大幅な利上げを継続する見通しです。

非農業部門の就業者数は前月から26万3000人増えましたが、2カ月連続で伸びが縮いました。

2月には70万人を超えていましたが、8月は31万5000人まで鈍化していました。

ただ、新型コロナウイルス禍で労働市場が混乱する前の2010~19年は平均18万人で、なお高い水準にあると言えます。

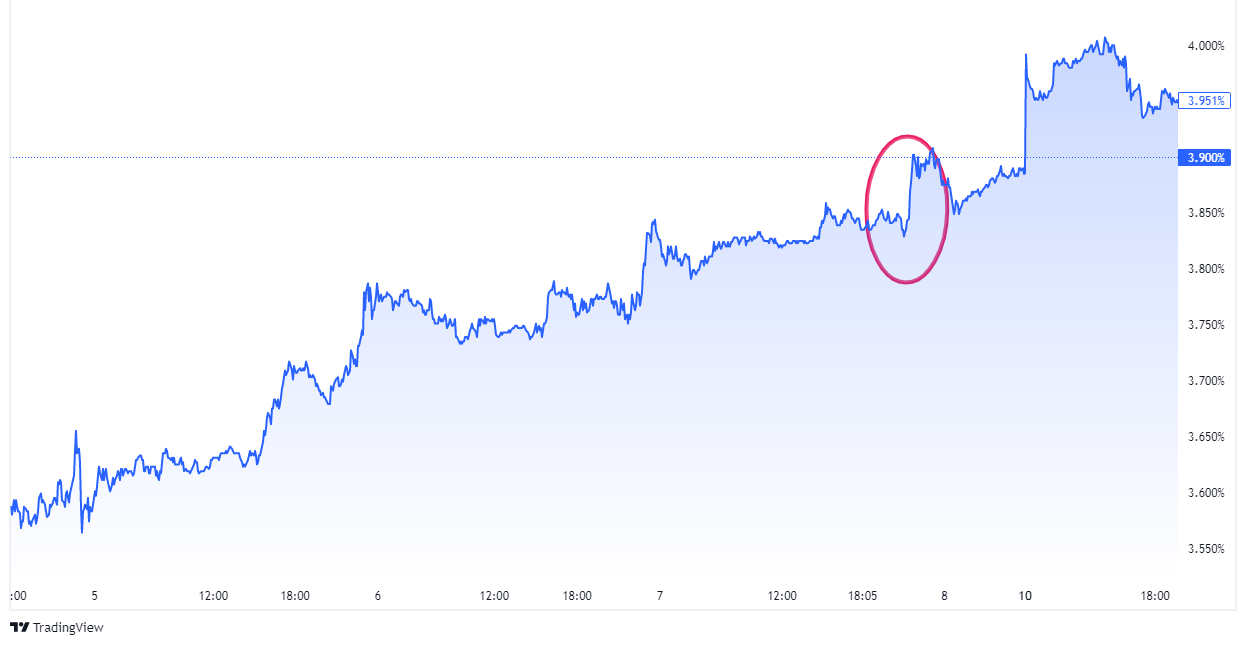

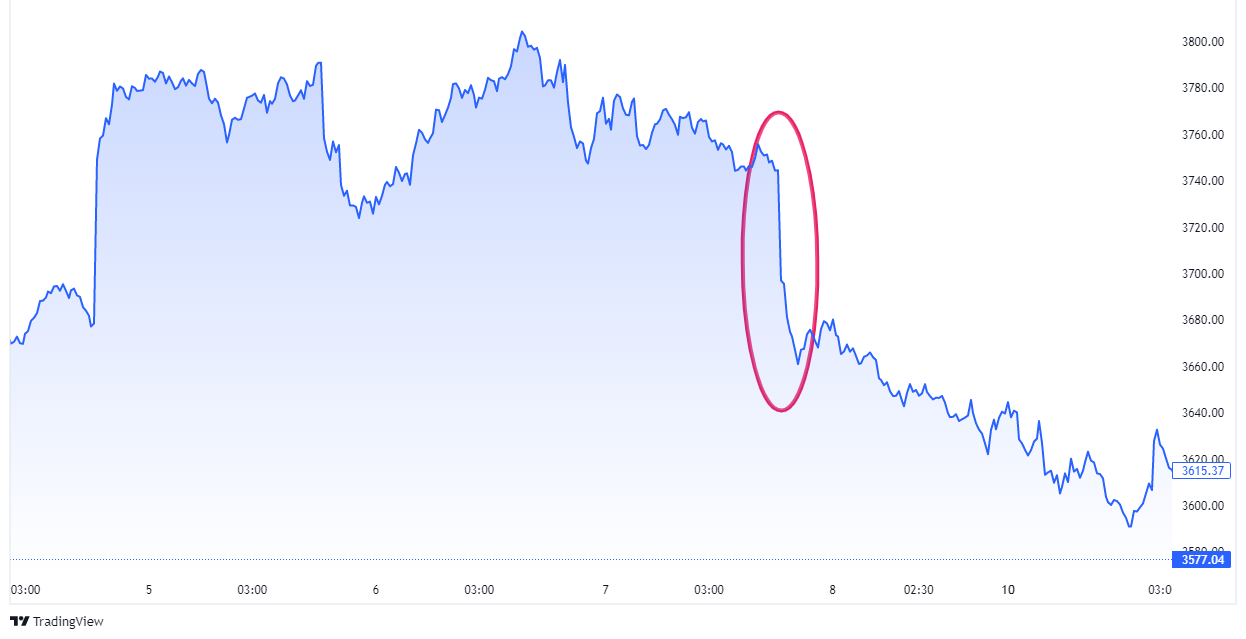

こうして、9月の米雇用統計は堅調であったため、9月の米消費者物価指数(CPI)の結果にもよりますが、11月の米連邦公開市場委員会(FOMC)において0.75%の利上げ幅となる可能性が高まったように思われます。

米金利先物市場が織り込む、FRBが11月1-2日のFOMCで0.75%の利上げを決定する確率が発表前の85%から92%に上昇しています。

今回の結果を受けたマーケットの反応ですが、金利は上昇し株は下落しました。

10年国債利回りは前日の3.82%台から3.88%台へ上昇して取引を終了し、主要株価指数は大幅に下落しました。

【10月7日前後のアメリカ10年金利の推移(出所:TradingView)】

【10月7日前後のS&P500指数の推移(出所:TradingView)】

FRBが金融引き締めを継続するとの見方を背景に、米国市場では当面、金利は高水準に、株価は低水準にとどまることを余儀なくされる可能性が高そうです。

2022年7月

雇用統計は引き続き強い状況

7月8日発表された6月の雇用統計によると、非農業部門の就業者数は前月から37万2000人増えました。

失業率は3.6%で横ばいでした。

ハイテクなど一部企業は雇用を減らし、全体でみた就業者数の急増も一服しつつあるようですが、全体でみれば逼迫した状況が続いています。

ブラックロックのシニアポートフォリオマネジャーもは、今回の米雇用統計について、7月のFOMC会合での0.75ポイント利上げを確実なものにしたと述べています。

2022年6月

0.75%の利上げ

FRBは6月15日のFOMCで通常の3倍となる0.75%の利上げを決めました。

短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を1.50~1.75%に引き上げたわけですが、この上げ幅は1994年11月以来、27年7カ月ぶりの大きさです。

金融緩和の縮小を始めてからもインフレの加速がとまらず、事前に示唆した利上げペースを上回る強硬策に出たのです。

今回の声明文では、インフレ率を2%の目標に回帰させることに強く取り組むとの文言が加えられています。

FOMC後のパウエルFRB議長の会見なども含めて考えると、国際情勢などの影響で自然体では目標達成の不確実性が高いものの、それでもFRBは目標達成のために適切な政策を講じるとの決

意表明を示したように思われます。

政策金利は今秋にも3%を超える見通しで、市場で注目されるFOMCメンバーによる政策金利見通し(ドット・チャート)では、2022年12月の政策金利は3.4%、今年残り4回の会合で1.75%程度の利上げが予想され、残りの会合での継続的な利上げが示唆されました。

失速リスクに直面する米経済だけでなく、過剰債務を抱え耐久力が乏しい世界経済にも試練が訪れると思われます。

FRB、大幅利上げを9月まで行うとの観測

5月の米消費者物価指数(CPI)統計を受けて、米金融当局が0.5ポイントの利上げを9月まで続けるとの観測が強まったようです。

市場では0.75ポイント利上げに関する見方も強まっています。

5月の米CPIが予想に反して幅広い項目で上昇が加速し、前年同月比の伸び率が40年ぶりの大きさを更新したことが背景にあります。

ただし、FRBウォッチャーらはパウエル議長が来週そうした行動に出るとの見方に総じて懐疑的なようです。

雇用統計、総じて堅調

6月3日発表となった5月の雇用統計によると、非農業部門の就業者数は前月から39万人増えました。

失業率は3.6%と前月から横ばいで推移しています。

労働市場の逼迫感は根強く、FRBは解消に時間がかかるとみています。

インフレ抑制を優先して急速な利上げを続ける構えです。

非農業部門の就業者数は2021年以降、月平均55万人を超えるペースで増えてきました。

4月は43万6000人増で、5月はさらに伸びが鈍りました。ちなみに市場予想は32万8000人増でした。

一部企業が採用を減らすなど変化の兆しもあるが、10~19年の平均(月18.3万人増)をなお大きく上回っています。

雇用統計が発表された直後の米国債市場の反応は、非農業部門の就業者数が市場予想を上回ったことなどを受け利回りが上昇しました。

今回の米雇用統計は全般に米雇用市場の回復を示唆する堅調な結果と見られます。

2022年5月

雇用統計、市場予想を若干上回る

5月6日発表となった4月の雇用統計によると、非農業部門の就業者数は前月から42万8000人増えました。

増加幅は前月と同じで、市場予想を若干上回りました。

新型コロナウイルスの影響が軽微になりつつあり、経済活動の正常化が進んでいることから、「接客・レジャー」「製造業」「輸送・倉庫」の雇用者数の増加が目立つ結果となりました。

失業率は前月の3.6%から横ばいでした。市場予想の3.5%を上回ったものの、2020年2月以来、約2年ぶりの低水準だった前月と同水準にとどまりました。

米就業者数は約1億5,811万人と、過去最高を記録した2020年2月の約1億5,887万人以来の高水準となった前月の約1億5,846万人からは減少しています。

基本的には、労働市場の逼迫による賃上げが、さらなるインフレ圧力となる構図が続いています。

より急ピッチな利上げが必要になれば、将来の景気後退を呼び込むリスクも高くなります。

0.5%の利上げを実施

FRBは2022年5月3-4日にFOMCを開催し、フェデラルファンド(FF)金利の誘導目標を0.5%引き上げることを全会一致で決定しました。

0.5%の引き上げは2000年以来22年ぶりです。

パウエル議長は記者会見で6、7月会合でも同じ幅の利上げを実施することを示唆しました。

保有資産を圧縮する「量的引き締め(QT)」と併せ、金融緩和の正常化を急ぐ姿勢を示したわけです。

利上げ幅も保有資産の圧縮も、前回引き締めの倍のペースです。

一方で、パウエル議長は0.75%の利上げについては、実施に慎重な姿勢を示し、60日後、90日後の先行き指針を示すことは困難であるとし、政策の修正の余地を残しています。

金利の急上昇は住宅市場の冷え込みなどで景気後退リスクを高めるわけで、株式をはじめリスク資産からの資金流出や、新興国などの通貨安も世界経済の試練となります。

2022年4月

雇用統計、堅調な伸び

4月1日発表した3月の雇用統計は、非農業部門雇用者数が前月より43万1000人増加し、堅調な伸びを示しました。

また失業率は3.6%と2020年2月以来、約2年ぶりの水準に改善しました。

2月の失業率は3.8%でした。

3月は専門職・企業サービス、金融、小売の各部門の雇用者が新型コロナウイルスのパンデミック前を上回る水準に回復しました。

今回の雇用統計は非農業部門雇用者の増加数が高水準を維持していることや、失業率がコロナ禍前の水準に近付きつつあることから、市場では労働市場は堅調という評価が優勢となっています。

今回の結果はパウエルFRB議長が示唆した、次回5月のFOMCにおける0.5%の利上げを後押しするものとみられます。

2022年3月

2006年の利上げペースを示唆

FRBの政策当局者らは3月16日、2022年末に政策金利が約1.9%に達するとの見通しを示し、数カ月前の予想を大幅に上回るペースの利上げを示唆しました。

これを受け、フェデラル・ファンド金利先物市場が織り込む2022年末時点の金利水準は1.93%となりました。

FRBが前回これほど速いペースで利上げを実施したのは2004年から2006年にかけてでした。

当時は会合ごとに0.25%ポイント引き上げられました。

それ以降の引き締め局面では景気回復が比較的弱く、インフレが抑制される中、利上げはかなり緩やかなペースで行われてきました。

FRBが利上げを決定

FRBは3月16日のFOMCで短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を0~0.25%から0.25~0.50%に引き上げると決めました。

新型コロナウイルス危機への対応として始めたゼロ金利を2年ぶりに解除します。

ロシアのウクライナ侵攻で不確実性が高まるなか、インフレ抑制を優先し、大規模緩和の幕引きをめざす事にしました。

利上げにともなって、声明文の表現は政策金利の継続的な引上げが適切であるという内容に変更されました。

公表された経済見通しでは、2022年の失業率見通しが3.5%(前回<2021年12月:3.5%>)、2023年が3.5%(前回:3.5%)と共に横ばいとされました。

市場で注目されるFOMCメンバーによる「政策金利見通し」(ドット・チャート)では、2022年に7回、2023年には3~4回の利上げが予想され、今年残り全ての会合での利上げが示唆されています。

ウクライナ情勢の影響については、インフレ上振れにより経済に負荷がかかると説明しており、まずはインフレ抑制を優先する姿勢を示しました。

なお、FRBのバランスシートの縮小(QT)については詳細は示されませんでした。ただ、4月6日に公表予定の議事要旨に内容を明らかにすると述べており、着々と準備は進んでいる事が示され、年前半の開始も視野に入りそうです。

マーケットの反応ですが、FOMC後の記者会見で、パウエル議長がインフレ、あるいは利上げによる当面の景気後退リスクを否定したことで、株式市場等は好感し上昇しました。

昨年までは、景気の強さが将来のインフレや金融緩和終了の要因になることから景気堅調を素直には評価しづらい面がありましたが、現在は市場参加者の考え方が、すでに顕在化しているインフレへの懸念や今後の継続的な利上げを前提としたものに変化していることから、心配なのは景気後退リスクであり、議長がそれを否定したことで株式市場等では安心感が広がったと考えられます。

7.9%のインフレ率

米国のインフレ圧力が一段と強まっています。

3月10日発表された2月の消費者物価指数(CPI)は前年同月比の上昇率が7.9%となりました。

伸びは1月(7.5%)より拡大し、40年ぶりの高い水準です。

ガソリン価格の急騰や家賃の上昇が人々の将来の物価見通しを高め、利上げ後も実際の物価を押し上げる懸念が広がっています。

上昇率は1982年1月以来の水準。前月比でみても上昇率は0.8%と1月から0.2ポイント拡大しました。

変動の激しい食品とエネルギーを除いた前年同月比の伸びも2月は6.4%と、1月(6.0%)から加速しました。

全体のおよそ3分の1を占めた居住費が2005年10月以来、およそ16年ぶりの高い伸びで、このうち、家賃が1988年以降で最も高い伸びを記録したことも前月からの上昇を下支えしました。

FRBが物価安定の目標とする2%の水準を11カ月連続で上回りました。

雇用統計、市場予想を上回る改善

4日発表した2月の雇用統計は非農業部門の就業者数が前月から67万8000人増えました。

増加幅は前月の48万1000人から拡大し、44万人程度だった市場予測を上回っています。

失業率も2月の失業率は1月から0.2ポイント低下し3.8%となりました。

FOMCが長期的に落ち着くとみている失業率4.0%を下回る水準です。

人手不足が賃金を押し上げており、FRBのパウエル議長は2~3日の議会証言で米労働市場が「最大雇用」にあるとの判断を示しています。

もっとも、賃金の伸びには頭打ちが見られたとの指摘もあります。

2022年2月

雇用統計、非農業部門が好調

4日発表した1月の雇用統計では非農業部門の就業者数が前月から46万7000人増えました。

15万人程度だった市場予測を上回り、オミクロン株感染拡大などの悪条件はあったものの、労働市場の改善が続いているとみられます。

ただ、コロナ感染もあって深刻な人手不足が続いており、労働需給の逼迫による賃金上昇は高インフレをさらに長引かせる恐れがあります。

コロナ禍を踏まえて季節調整のモデルを変更した結果、過去のデータが遡及改定され、たとえば2021年12月の就業者数の増加幅は20万人弱から51万人に上方修正されています。

その水準からみると、1月の就業者の伸びは鈍っていると言えます。

1月の失業率は4.0%と前月の3.9%からほぼ横ばいでした。

FOMCが長期的に落ち着くとみている失業率4.0%と同じ水準です。

高インフレのなか、「最大雇用」へ労働市場が回復しているとのFRBの判断は揺るぎません。

2022年1月

FRB、3月に利上げを示唆

FOMCは1月25~26日の定例会合で、政策金利を0.00~0.25%に据え置くことを決定しました。

声明文の表現「雇用最大化とインフレ率が長期的に2%を超える軌道に乗るまで0%近辺に政策金利を留める」に変更はありませんでした。

また、前回(2021年12月)会合において購入ペースの加速が決定された米国債等の購入プログラム(米国債を月200億ドル、MBS<不動産担保証券>を月100億ドルの減額)についても変更はありませんでした

一方で26日のFOMC後の声明文で、政策金利を「まもなく引き上げるのが適切だ」と表明しました。

声明文では、「失業率は大幅に低下」し、「インフレ率が2%を大きく上回っている」と、雇用、物価のいずれにも強い表現が用いられました。

パウエル議長は

「委員会は(次回の)3月会合で利上げに適切な条件が整うと想定している」

と語っています。

市場の一部でささやかれていた3月に0.25%でなく0.5%引き上げる点について質問がありましたが、これを明確に否定しませんでした。3月0.5%の大幅引き上げは、今回の会見後でも市場のメインシナリオになったとは思えませんが、先物市場の織り込み具合を見ると、若干ながら可能性を織り込んだように見られます。

雇用の回復は持続

1月7日発表となった2021年12月の雇用統計によると、景気動向を敏感に映す非農業部門の就業者数は前月比19万9000人増えました。

わずかに上方修正された11月(24万9000人増)から伸びが鈍化しました。

ただ、就業者数(前月比)は市場予想を下回ったものの、失業率低下や、賃金上昇を見ると米雇用市場は堅調に回復していると見られます。

非農業部門雇用者数はコロナ禍前の2020年2月と比較して、約357 万人少ない(2020 年2月比で97.7%)水準まで回復しています。

もう一つ特徴は高賃金を求める離職者が増えるなど労働需給の逼迫が目立っている事です。

また、オミクロン型の新型コロナウイルスの急拡大で人手不足に拍車がかかる可能性もあります。

また、7日の米国市場では、10年国債利回りは一時、ほぼ1.80%まで上昇し、その後は上昇幅をやや縮小したものの、1.76%台と2020年1月22日以来、およそ2年ぶりの高水準で取引を終了しました。

市場では利上げが前倒しで進むとの見方が強まっているとみられ、今年3月にも利上げが開始され、年内の利上げ回数を4回と見込む人が増えている模様です。

雇用統計発表後のマーケットの動きですが、1月10~11日の米国株式市場は全面的な「リスクオフ」とはなりませんでした。

きっかけは米10年国債利回りの頭打ちです。

これを受けて米国株式市場でも押し目買いの動きが顕著となり、特にナスダック総合指数は一時は前日比2.7%安まで売り込まれる場面もあったものの、その後は急速に押し目買いが入り、10日終値は前日比0.05%高まで値を戻しました。

加えて、11日も同1.41%高と続伸となりました。

2021年12月

2022年に年3回の利上げを見込む

FRBは15日のFOMCで、米国債などの資産を購入する量的緩和縮小(テーパリング)の加速を決めました。

政策金利(FF金利)の誘導目標レンジを現状の0.00~0.25%に据え置くことを決定しました。

一方、FRBは資産買い入れ縮小(テーパリング)について、インフレの進展と労働市場の一段の改善を鑑み、テーパリングの加速を決定しました。

緩和縮小の終了時期の想定を2022年6月から同3月へ前倒しし、22年中に計3回の政策金利の引き上げを見込んでいます。

従来の毎月150億ドル(米国国債:100億ドル、住宅ローン担保証券(MBS):50億ドル)の買い入れ縮小ペースを、来年1月から毎月300億ドル(米国国債:200億ドル、住宅ローン担保証券(MBS):100億ドル)にします。

こうした動きは金融市場の予想コンセンサスと一致しています。

インフレが長引き、1カ月前に始めたばかりの緩和縮小を速める異例の軌道修正を迫られました。

声明文の表現「雇用最大化とインフレ率が長期的に2%を超える軌道に乗るまで0%近辺に政策金利を留める」に変更はありませんでした。

パウエル議長は記者会見で「インフレ率が上昇し、労働市場も改善しており、金融政策支援の追加を必要としていない」と発言しました

パウエル議長が会合後に記者会見し、インフレ率が目標の2%を大きく上回っており、物価の安定を守るとコメントしました。

利上げはテーパリング終了後とし、利上げの条件となる「最大雇用」へ労働市場が向かっていると語りました。

15日の米国市場では、利上げ前倒しに対する警戒感から主要株価指数は取引開始から総じて軟調に推移し、ハイテク株を中心とするナスダック総合指数は前日比の下落率が1%を超える場面もありました。

しかし、声明発表後は上昇基調に転じ、同指数は同2%を超える大幅上昇で終了しました。

雇用統計、まちまちの展開ながらテーパリングは加速?

12月3日に発表された11月米雇用統計は、事業所調査である非農業部門雇用者数が前月比21.0万人増と市場予想の同55.0万人増を大きく下回りましたが、失業率は4.2%と市場予想の4.5%を下回り、前月の4.6%から大きく低下しました。

今回の雇用統計において非農業部門雇用者数の増加ペースは鈍化したものの、失業率が大幅に改善したことから、市場ではFRBが量的金融緩和縮小のペースを速めるとの見方が出てきています。

一方で、パウエルFRB議長は、11月30日の議会証言において、新型コロナウイルスの新たな変異株「オミクロン株」について「経済と雇用に下振れリスクをもたらす」と発言しました。

オミクロン株の感染状況が、雇用環境や金融政策にどの程度の影響を及ぼすか注目されます。

12月3日の米国市場では、10年国債利回りは雇用統計発表後に上昇する場面があったものの、その後は主要株価指数が朝方の上昇から下落に転じた動きに歩調を合わせるかたちで低下し、9月22日以来、およそ2ヵ月半ぶりに1.3%台で取引を終了しました。

やはり、オミクロン株の感染再拡大への懸念の高まりが市場心理の悪化につながったと考えられます。

2021年11月

雇用統計、順調な回復軌道を取り戻す

米国の雇用者数は10月に、広範に伸びて市場予想を上回り、順調な回復軌道を取り戻しました。

2021年11月5日に発表された10月の雇用統計では、非農業部門の就業者数は前月比53.1万人増と、市場予想の約40万人増、9月の31.2万人増(速報値19.4万人増から上方修正)を上回りました。

新型コロナウイルスのデルタ変異株による影響が弱まる中、人材確保で大きく進展していることが示唆されました。

5日の米国債市場では、雇用統計が市場予想よりも大きく改善した内容だったにもかかわらず、10年債利回りは1.45%台と、前日の1.52%台から約0.07%低下し、およそ1ヵ月半ぶりの低水準で終了しました。

これに対し、政策金利動向をより敏感に反映するとされる2年債利回りの低下幅は約0.02%、5年債は約0.05%と、10年債を下回りました。

テーパリングを決定

FRBは11月から量的緩和の縮小(テーパリング)に着手し、新型コロナウイルス危機に応じた異例の金融緩和策の正常化に取り組みます。

緩和マネーに慣れた金融市場にとって正念場になります。

FOMCは11月2~3日の定例会合で、政策金利を0.00~0.25%に据え置くことを決定した一方、米国債等の購入プログラム減額(米国債を100億ドル、MBSを50億ドルの減額)の11月開始が発表されました。

ちなみにこれまで毎月1,200億米ドルのペースで資産買い入れを行っていました。

マーケットは、2022年末までに利上げが2回行われる可能性を、また、2023年末までに利上げが4回行われる可能性を織り込んでいます。

今回の会合で、利上げには引き続き慎重な姿勢が示されたことや、量的金融緩和の縮小決定を含め、全体的には市場参加者の想定通りの内容だったことから、FOMC後の市場の反応は限定的でした。

今後はコロナ禍で生じた供給網の混乱や人手不足などが、物価や雇用に与えている影響を見極めていく局面が続きそうです。

2021年10月

雇用統計、予測を下回るもテーパリングは開始する見込み

8日発表した9月の雇用統計によると、非農業部門の就業者数の増加幅は19万4000人にとどまりましたが、テーパリングは行われそうです。

市場予測(49万人程度)を下回り、8月の改定値(36万6000人)から縮小しました。

FRBによる11月の量的緩和縮小(テーパリング)の開始を巡る議論への影響はどうなるかについては、引き続きテーパリングを開始をする公算が大きそうです。

非農業部門の就業者数以外の要因を見るとテーパリング開始の方針を支持する要因が多く見られます。

- 9月の失業率は4.8%と、FOMCで示された長期失業見通し(4.0%)の達成が視野に入り始める水準であること

- 労働参加率は長期的に低下傾向で、足元ではされており、9月の就業率は58.7%と、テーパリングの目処としていた59%にさらに近づいていること

- 求人件数(7月迄)は高水準で、働き口は多いと見られること

- 所得環境は改善が進んでいること

などがその根拠です。

雇用者数の増加は市場予想を下回ったものの、過去分の雇用増加の上方修正や失業率の低下を踏まえると今回の雇用統計は悪くない内容だったと言えます。

8日の米国市場では、雇用統計発表直後に10年国債利回りがいったん低下したものの、程なくして急上昇に転じ、6月3日以来、およそ4ヵ月ぶりの高水準となる1.61%台で終了しました。

2021年9月

FRBが11月にテーパリング開始の見通しを表明

FRBのパウエル議長は22日、量的緩和縮小(テーパリング)の開始を次回会合がある11月にも決定する見通しを表明しました。

FOMCは景気減速と高インフレが同時に進むなか、ゼロ金利の解除時期を2022年に前倒しする可能性を示しました。

雇用統計、市場予想を下回りテーパリング開始時期の予想が後退

3日発表した8月の雇用統計によると、景気動向を敏感に映す非農業部門の就業者数は23万5000人増にとどまりました。

新型コロナウイルスのインド型の拡大の影響で、市場予想(72万人程度)を大幅に下回った数値です。

非農業部門雇用者数の増加幅が市場予想を大きく下回ったことを受け、3日の米国株式市場は下落して始まりました。

ただし、その後に発表された8月のISM非製造業景気指数が市場予想ほどには低下しなかったこともあり、主要株価指数はまちまちで終了しました。

一方、雇用統計発表直後に10年国債利回りは一旦低下したものの、程なくして急上昇に転じ、前日の1.28%台から1.32%台へ上昇して終了しました。

米国債市場では、雇用増鈍化よりも賃金上昇が重要視されたと考えられます。

パウエルFRB議長は、8月27日の経済政策シンポジウム(ジャクソンホール会議)において、年内のテーパリング開始が適当と発言し、足元の雇用環境改善を強調しました。

しかし今回の雇用統計は、感染拡大の影響が結果に現れたものと思われ、年内もしくは年初にテーパリングを開始するというシナリオは維持されたものの、9月通知、11月開始などの予想は後退したように思われます。

2021年8月

ジャクソンホールでのパウエル氏の発言

FRBのパウエル議長は27日の講演で、米国債などの資産を購入する量的緩和の縮小開始について、7月のFOMCの際、同氏の考えが年内開始が適当、というものだったと表明しました。

ただし、同議長は、足もとの雇用改善や物価急上昇を認識しつつ、今後の経済データの動向や新型コロナウイルスのデルタ変異ウイルス感染の影響を見極めるとし、資産買い入れ縮小の決定を急がない意向を示しました。

雇用回復や新型コロナウイルスの感染再拡大の影響を見極め、大規模な金融緩和の修正に踏み切る姿勢を打ち出しました。

加えて、テーパリングと利上げを切り離した点もポイントです。

早くから年内テーパリングを支持してきたFOMC参加者は、住宅市場などに過熱感が見られる中での住宅ローン担保証券(MBS)購入に疑問を呈しています。

パウエル議長が年内テーパリング開始を適切としたのも、こうした考え方に同調したと思われます。

テーパリング、年内開始でほぼ固まる

FRBは2021年8月18日に、FOMC(7月27-28日開催分)の議事要旨を公開しました。

QEの縮小(テーパリング)開始について「ほとんどの参加者は年内の購入減額の開始が適当」と判断しています。

このままいけば11月もしくは12月FOMCでテーパリング開始が決定される可能性が高いと思われます。

早ければ9月FOMCで減額開始が決定される可能性もありますが、参加者の意見は割れており、パウエル議長を含む中枢メンバーはそれほど積極的ではないと思われます。

足もとで変異株の猛威が米国にも及ぶなど不透明感がなお強いことを踏まえると、どうしても9月は厳しいと思う人が多いと思われます。

仮に感染状況が一段と悪化し、労働市場の回復ペースが鈍化する事態へと発展すれば、減額開始は22年前半へと後ずれする可能性もあります。

雇用統計の調子よく、テーパリングの開始に向けて前進

6日発表となった7月の雇用統計によると、非農業部門の就業者数は94万3000人増えました。

市場予測(85万人程度)を超え、上方修正された前月(93万8000人)を上回りました。

新型コロナウイルス感染拡大への懸念が再び広がる中でも、景気見通しに対する楽観が浮き彫りになりました。

これでFRBが債券購入額の縮小(テーパリング)準備を前進させることを支持すると思われます。

実際に、雇用統計後のアトランタ連銀総裁は改善ペースが続けばテーパリングの条件が整う可能性を示唆しています。

9月上旬に発表される8月の雇用統計が引き続き大幅な改善を示す内容となれば、9月21-22日に開催されるFOMCで資産買い入れ縮小決定の可能性が高まるといえます。

一方で16歳以上の人口に占める労働力人口を示す労働参加率は61.7%前後と“コロナ前”の水準からまだ開きがあるのも事実です。

引き続き統計に注目が集まりそうです。

2021年7月

FOMCがテーパリングの議論を開始

米連邦準備制度理事会(FRB)は2021年7月27、28両日にFOMCを開催し、政策金利の据置きを決定しました。

雇用統計、雇用増加基調が続く

2日発表された6月の雇用統計によると、景気の変動を敏感に映す非農業部門の就業者数は85万人増えました。

市場予測(70万人程度)を上回り、前月(58万3000人)より拡大しました。

一方で失業率は5.9%と前月から0.1%上昇し、市場予想(5.7%)を下回る結果となりました。

新型コロナウイルスワクチンの接種進展等を受けて、経済活動の正常化が進み、人の流れが増加していることなどから、飲食等を中心とした娯楽・宿泊業の雇用者数が同34.3万人増と大きく増加しました。

ワクチン接種以外にもバイデン政権による大型景気対策の効果もあらわれてきており、今後も雇用の回復は続くと考えられます。

一方で、対面サービス業や学校の再開が完全ではないこと、手厚い失業給付などが雇用増加を妨げる要因として指摘されています。

もちろん、こうした要因も徐々に解消に向かっていますが、完全ではないという事です。

2021年6月

FOMCは金融政策の維持を決定

FOMCは6月15~16日の定例会合で、政策金利を0.00~0.25%に据え置くことを決定しました。

声明文の表現は前回と変更ありませんでした。

雇用最大化とインフレ率が長期的に2%を超える軌道に乗るまで0%近辺に政策金利を留める事や米国債等の購入プログラムのガイダンスの事です。

パウエル議長は、景気見通しは、引き続き感染状況に左右されるものの、今年のGDP成長率は、過去数十年で最も大きなものになるという認識しました。

また、テーパリング(量的緩和策縮小)については予備的な議論を開始することが示されました。

雇用統計は予想を下回る結果

6月4日に発表となった5月の雇用統計は、非農業部門雇用者数が前月比55.9万人増と市場予想の同67.4万人増を下回る結果となりました。

ただ、失業率は5.8%と前月から0.3%改善し、市場予想(5.9%)も上回る改善となり、記録的な水準となっている人手不足が幾分緩和されつつあることが示唆されました。

4日の米国市場では、5月の非農業部門雇用者数の増加幅が市場予想を下回ったことを受けて長期金利が大きく低下し、主要株価指数は上昇しました。

2021年5月

雇用統計は予想外に低調

5月7日発表された4月の雇用統計は、景気動向を敏感に反映する非農業部門の就業者数は前月から26万6000人増えました。

ただ、市場予測(100万人程度)を大きく下回り、5.8%に改善すると予想されていた失業率も6.1%と前月から0.1%悪化しました。

他の経済指標が良好だったこともあり今回の結果は予想外だったと言えるでしょう。

前回の結果が良好だったことや、自動車業界で半導体不足による減産が行われたことなどが理由として挙げられています。

経済回復で人手不足感がある半面、経済対策で手厚い給付を手にした人々が低賃金の職に就くのを控えるなど、雇用のミスマッチが生じているようです。

7日の株式市場は雇用統計の結果を受けて、テーパリングの開始時期が遠のいたとの見方から、NYダウ、S&P500の両指数が史上最高値を更新しました。

また、市場では今回の雇用統計の結果が、バイデン米大統領の経済政策を後押しするとの見方が浮上しています。

結果的には、雇用市場の回復は平坦ではないにしても、回復基調は継続していることを市場もある程度安心感をもって見ているとも言えます。

2021年4月

FOMCが緩和姿勢維持を決める

FOMCは4月27~28日の定例会合で、政策金利を0.00~0.25%に据え置くことを決定しました。

FRBは債券購入プログラムについて、

「雇用の最大化と物価安定に向けて一段と顕著な進展があるまで」

現行ペースを維持することを改めて表明しました。

28日の米国株式市場は下落しましたが、FOMCで緩和姿勢が維持されることを確認して、一先ず堅調に推移していくと多くの人が思える状況となっています。

同日の下落もNYダウが史上最高値近辺で推移していることが利益確定の動きを引き起こしたと言えます。

雇用統計は復調

4月2日発表された3月の雇用統計は、景気動向を敏感に反映する非農業部門の就業者数が前月から91万6000人増えました。

市場予測(67万5000人程度)を上回り、失業率も6.0%と0.2ポイント改善しました。

新型コロナウイルスワクチン接種の進展等を受けて、外出制限や外食制限等が解除されたことにより、飲食等を中心とした娯楽・宿泊業の雇用者数が同28万人増と大きく改善しました。

FRB、金融政策の現状維持を決定

FOMCは3月16~17日の定例会合で、政策金利を0.00~0.25%に据え置くことを決定しました。

雇用最大化とインフレ率が長期的に2%を超える軌道に乗るまで0%近辺に政策金利を留めるとの表現は変わらず、米国債等の購入プログラムのガイダンスに変更はありませんでした。

パウエル議長は記者会見で、新型コロナワクチン普及と財政出動によって景気回復は想定より早まるため、年内に物価上昇率が2%を突破するとしましたが、一時的な物価上昇は利上げの根拠にならないとして、早期利上げ観測を抑制する姿勢を示しました。

金利急上昇でFRBの出方注目される

3月12日に米長期金利は大幅に上昇し、FRBの出方が注目されます。

FRBによる米銀への規制緩和措置が延長されない場合、さらなる金利上昇につながるとの見方も出ています。

足もとの米長期金利上昇に対するFRBの見方が今後、注目されています。

雇用統計、まだ回復途上

3月5日発表された2月の雇用統計は、景気動向を敏感に反映する非農業部門の就業者数は前月から37万9000人増えました。

市場予測(約17万人)を大きく上回り、失業率も6.2%と0.1ポイント改善しました。

ただ、新型コロナウイルス危機が深刻になって約1年たつものの、ここまでの雇用者数の回復は昨年3月、4月に失われた雇用の60%弱にとどまっています。

今後は大型の追加経済対策も見込まれており、経済が加速していく事が予想されますが、労働市場の回復はまだ途上と言えそうです。

2021年2月

予想下回る雇用統計

米雇用者数は2021年1月に小幅な増加にとどまり、労働市場の回復は2カ月連続で期待外れとなりました。

非農業部門就業者数は前月が前月比マイナス22.7万人と下方修正され、1月も前月比4万9千人増と前月比プラスに転じたとはいえ、低い伸びとなりました。

1月の数値は市場予想の同10万5千人増も下回っています。

多くの失業者にとって見通しは依然厳しく、一段の景気刺激策が必要との見方を裏付ける格好となりました。

通常であれば景気鈍化は株安、金利低下が想定されますが、今この局面においては景気鈍化は1.9兆ドル規模とも言われる追加経済政策の協議進展に対する支援材料と見なされ、株高金利高の一要因につながったと考えられます。

2021年1月

雇用統計、14万人減も株式市場は上昇傾向を維持

1月8日発表となった2020年12月の雇用統計は、景気動向を敏感に反映する非農業部門の就業者数が前月比14万人減少しました。

雇用者数の伸びがマイナスに転落するのは、新型コロナウイルス危機が深刻になった4月以来8カ月ぶりです。

新型コロナの感染再拡大で労働市場の改善に急ブレーキがかかりました。

しかし株式市場は1月8日の時点では上昇傾向を維持し、米国債利回りも上昇しています。

雇用の悪化を受け追加経済対策への期待が高まったことがその要因と思われます。

今後については、新型コロナワクチンの有効性に疑問符がつくような状況に陥れば、株式市場も下落する可能性がありますが、新型コロナの収束が期待できる状況が続けば、弱めの経済指標が出ても、積極的な金融・財政政策への期待から、米株の堅調さが続く可能性があります。

2020年12月

2020年は過去に例のない異例緩和

2020年のアメリカをはじめとする主要国の長期金利は、新型コロナウイルスの感染拡大を受けて、中央銀行が大規模な金融緩和を行ったことから、3月にかけて急低下し、そのまま低い金利状況で2020年を終えました。

新型コロナによる世界的な景気の急減速を背景に、FRBが政策金利をゼロ金利まで引き下げたほか、過去に例のない量的緩和に踏み切るなど、主要中央銀行は大規模な金融緩和を実施しました。

4月以降は各国の積極的な財政政策もあり、景気浮揚期待などから長期金利はやや水準を上げたものの、異例の金融緩和の長期化見通しからその後も低位で推移すると言う形になりました。

FOMCでFF金利の維持と量的緩和政策の維持を決定

FRBは12月15日、16日にFOMCを開催し、政策金利であるフェデラルファンド(FF)レートの誘導目標レンジ(0.00~0.25%)の据え置きと、国債買い入れなどの量的緩和政策の維持を決めました。

一方、資産購入に係るフォワード・ガイダンス(FG:先行きの指針)を修正しています。

現行ペースで資産購入を続ける期間を、従来の「今後数ヵ月」から、「完全雇用と物価安定の目標達成に向け、一段と顕著な進展が見られるまで」として、経済環境に紐付けました。

「顕著な進展」が定量的に示されているわけではなく、曖昧さは残りますが、FOMC参加者が推計する自然失業率の4.1%近くまで失業率が低下し、インフレ率が目標値の2%にかなり接近した状況と考えるなら、資産購入の減額のタイミングは2022年の終わり頃と考えるマーケット関係者もいます。

また、市場の一部で期待されていた、国債購入増額や年限長期化などの資産購入内容の変更は見送られる結果となりました。

米失業率は横ばい

12月4日発表された11月の雇用統計は、失業率が前月から0.2ポイント下がって6.7%となり、7カ月連続で改善しました。

低下幅は縮小しており、新型コロナウイルスの再拡大でサービス業を中心に雇用回復にブレーキがかかりつつあるようです。

景気動向を敏感に反映する非農業部門の就業者数は、前月から24万5千人増えました。

失業率は4月の14.7%をピークに低下が続いていますが、改善幅は前月(1.0ポイント)から縮小しました。

2020年11月

雇用統計、伸びが鈍化

2020年11月6日に発表された10月の雇用統計は、非農業部門雇用者数が前月比63万8000人増と、前月の67万2000人増から伸びが鈍化しました。

アメリカの10月雇用統計は回復の継続が一定程度示されましたが、新型コロナウイルス感染が各地で再拡大し、政府支援が先細る中、回復ペースが失速している兆候が改めて示されました。

市場予想の60万人増は上回ったものの、コロナ禍の打撃を受けた雇用市場の回復が始まった5月以降で最小の伸びとなってしまいました。

雇用者数はコロナ前の2月時点でのピーク水準を1010万人と大幅に下回っています。

2020年10月

雇用統計は改善も予想を下回る

2020年10月2日に発表となった9月の雇用統計は、失業率が前月から0.5ポイント下がって7.9%となり、5カ月連続で改善しました。

景気動向を敏感に反映する非農業部門の就業者数も、前月から66万1千人増えました。

ただ、伸びは前月の148万9000人から大幅に減速したほか、予想の85万人も下回りました。

雇用の伸びは新型ウイルス感染拡大の衝撃から労働市場が回復を始めた5月以降で最小です。

追加経済対策の発動の遅れで、レジャー産業や航空業などには「失業第2波」のリスクもありそうです。

週末は米トランプ大統領のコロナ感染というニュースを前に9月の米雇用統計は忘れられてしまった感もあります。

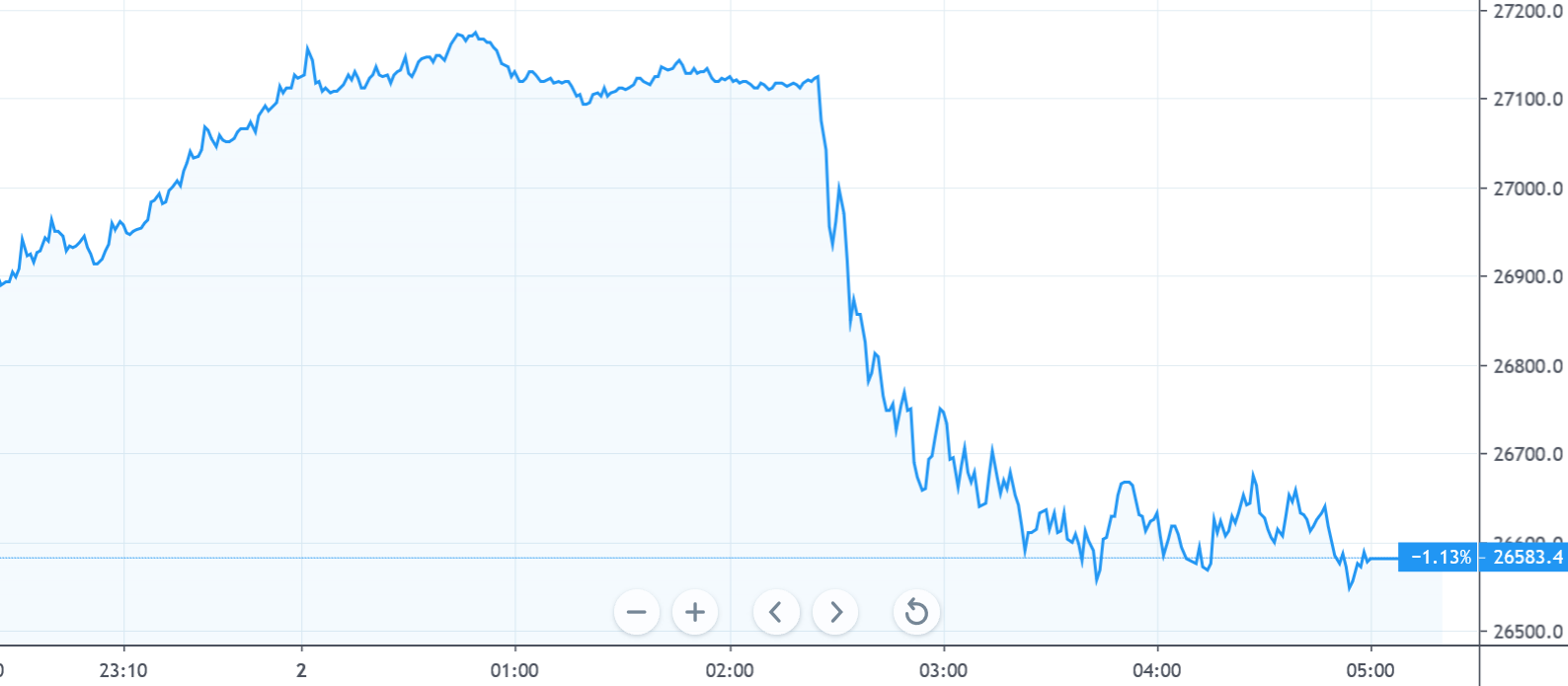

10月2日のアメリカ株式市場でダウ工業株30種平均は前日比134ドル安の27,682ドルで引けました。

雇用統計が予想を下回ったこと、トランプ大統領が新型コロナウイルスに感染したことが嫌気されました。

2020年9月

FOMC、ゼロ金利を少なくとも3年間は継続も正常化に向けた準備も

2020年9月15-16日にFOMCが開催され、予想通り政策金利であるフェデラルファンド(FF)金利の誘導目標を0.00~0.25%に据え置くことが決定されました。

このほか、国債とMBS(住宅ローン担保証券)の購入額もそれぞれ月800億米ドル、400億米ドルに据え置かれました。

一方で声明文は変更されています。

インフレ率が平均して2%となり、一定期間2%を適度に上回ることを目標とすることを新たに明示し、物価上昇に対して従来から踏み込んだ容認姿勢を示しました。

政策金利については、雇用最大化とインフレ率が長期的に2%を超える軌道に乗るまで0%近辺に留めると明記されました。期間としては早くても2023年ころまで、といった事を示唆しています。

今回の局面で初めてフォワード・ガイダンスを導入したわけです。

フォワードガイダンスに平均インフレ率2%を盛り込んだこと、少なくとも23年末までの低金利政策維持を示唆した点でハト派的ですが、経済の正常化を模索するという別の側面もある事が注目されます。

雇用統計、失業率は改善

2020年9月4日発表となった8月の雇用統計は、失業率が8.4%と前月から1.8ポイント低下し、5カ月ぶりに10%を下回りました。

景気動向を敏感に映す非農業分門の就業者数も137万人増加しました。

ただ、政策効果の息切れなどで、レジャーや航空業などには「失業第2波」の懸念も残っています。

市場は8月の失業率を9.8%、就業者数の増加幅を140万人増と予想していました。

アメリカの失業率は新型コロナウイルスの感染拡大による経済封鎖で4月に戦後最悪の14.7%まで悪化し、その後は4カ月連続で持ち直し、金融危機時のピーク(2009年10月、10.0%)も下回りました。

2020年8月

FRB、物価2%超を容認

2020年8月27日、FRBはゼロ金利政策を長く続けるため、2%の物価上昇率を目指す政策指針を修正すると決定しました。

金融政策の目標として「当面の間は2%を上回るインフレ率を目指す」と明記し、利上げは少なくとも2023年以降になる見通しです。

雇用統計は改善したものの回復ペースは鈍る

2020年8月7日発表となった7月の雇用統計は、失業率が10.2%と前月から0.9ポイント低下し、3カ月連続で改善しました。

ただアメリカ経済は新型コロナウイルスの感染拡大が続き、経済対策の期限も一部切れます。

今回の統計は、新型コロナ感染拡大が引き起こした景気後退の底からアメリカ経済が抜け出しつつある中、労働市場が持ち直していることを示しています。

ただ、失業率は引き続き高く、今後もすぐに改善する事はなかなか難しいと思われます。

実際に週次で発表される米新規失業保険申請件数は、雇用市場の回復ペースの鈍さを示唆しています。

2020年7月

FRB、現状維持を決定も次回に追加対策導入を示唆

2020年7月29日、FRBはFOMCで、ゼロ金利政策と量的緩和政策の維持を決めました。

大量の緩和マネーを流し込んだが、新型コロナウイルスの猛威で景気のV字回復は困難と見れます。

今回の声明では、経済と雇用については、足もとで多少か上向いたものの、今年初めの水準を大きく下回っているとしました。

パウエル議長は9月の次回会合で追加策を決定する可能性も示唆しました。

昨年初から進められている金融政策の枠組みの見直しはもうじき完了する見通しのため、次回9月のFOMCで、政策変更をインフレ率と紐付ける新たな枠組みの下、金融緩和が実質的に強化される見込みです。

雇用統計は2か月連続で改善も油断できず

2020年7月2日に発表された6月の雇用統計は、失業率が11.1%と、前月(13.3%)から改善しました。

ロックダウンが一部で解除され、飲食業を中心に就業者数が480万人増えました。

6月は失業率、就業者数とも市場予測(12%台、300万人増)を大きく上回る改善幅です。

失業率は4月に戦後最悪の14.7%まで急上昇したものの、それ以降は2カ月続けて改善しました。

ただ、新型コロナウイルスの新規感染例が増加する中、失業保険申請件数は高止まりしており、また、ロックダウンの影響をあまり受けなかった企業の間でも需要低迷のあおりから従業員をレイオフする動きが広がっているという指摘もあります。

全く油断できない状況に変わりありません。

2020年6月

FRB、個別企業の社債購入枠を拡大

2020年6月15日、FRBは流通市場で社債を購入する制度「Secondary Market

Corporate Credit Facility」を通じ、社債の買い取りを始めることを明らかにしました。

この制度は、2020年3月23日に導入が発表されており、もともと流通市場における社債および社債ETFの購入を目的としていました。

ただ、これまで実際に購入されたのは社債ETFでした。

今回、この機能が拡張され、より幅広い銘柄の社債を購入する方針が示された、というものです。

FRB、2022年末までゼロ金利を維持

2020年6月10日、FRBはFOMCで2022年末までゼロ金利政策を維持する長期の金融緩和方針を表明しました。

事実上のゼロ金利政策を維持しました。

また、3月に再開した量的緩和政策は、これまで購入枠を「必要とされる量」と明示してきませんでしたが、米国債は月800億ドル、住宅ローン担保証券(MBS)も同400億ドルを当面の目安とします。

足元では一日あたり40億ドルの米国債を買い入れており、購入ペースをほぼ維持する、という事です。

また、大規模な資産購入に関して下限を設けたほか、少なくとも2022年まで政策金利をゼロ付近で維持するとの見通しも示しました。

5月の雇用統計は予想以上に強い

2020年6月5日発表された5月の雇用統計は、失業率が13.3%となり、戦後最悪だった4月(14.7%)から一転して改善しました。

市場は20%程度の失業率を見込むなど、4月よりももっと悪い数字を予想していましたが、それよりもかなり良い数字となりました。

新型コロナウイルス感染拡大が引き起こした景気低迷から、想定より早く景気が回復しつつあることが示唆されています。

景気動向を敏感に映す非農業部門の就業者数も、前月比250万人増加しました。

2020年5月

FRB、追加策を検討

2020年5月13日、FRBのパウエル議長が追加の金融政策について言及しました。

講演で、

「新型コロナウイルスによる景気後退は極めて深刻で、追加の政策手段が必要になるだろう」

と述べました。

何らかの資金供給や金融緩和を検討しているようです。

戦後最悪となった失業率は5月ごろがピークでその後は持ち直すと予測しましたが、生産や所得の完全復元には時間がかかるとしました。

一方で、取りざたされているマイナス金利の導入については一蹴しました。

ただ将来的に取り得る手段として、マイナス金利を完全には排除しませんでした。

因みに、13日の短期金融市場では、フェデラルファンド金利先物がFRBによる2021年初めのマイナス金利政策導入を織り込んでいます。

4月の失業率は戦後最悪

2020年5月8日発表の4月の雇用統計は、失業率が戦後最悪となる14.7%に急上昇し、就業者数も前月から2050万人減り、過去最大の減少となりました。

ADP雇用統計と同じで新型コロナウイルスの感染拡大で経済活動がほぼ停止した影響によるものです。

労働省は働いていなくても就業者と見なされる「隠れ失業者」が多数いたと認めており、実際の失業率は20%近くに達した可能性があると明らかにしています。

ポイント

- 失業率は前月(4.4%)から10.3ポイント上昇

- 失業者数は714万人から2308万人に急増

- 失業率はリーマンショック時(09年10月、10.0%)などを超え、大恐慌直後の40年以来、80年ぶりという歴史的な水準に悪化

景気動向をもっとも反映する非農業部門の就業者数は、前月から2050万人減少しました。

今回の特徴をもう一つ加えると、女性と人種的マイノリティーが大きく影響を受けた、という事です。

女性の失業率は15.5%(前月4%)に跳ね上がり、男性を9ポイント上回りました。

また、人種別では、黒人・アフリカ系米国人で16.7%、ヒスパニック・ラテン系が18.9%。一方で白人は14.2%でした。

ただ、4月の統計では、失職者のうち現在の職場への復帰を前提とした「一時解雇・帰休」が78%となっており、通常時が10%台前半に過ぎない事を考えれば、早期の再就労が可能な一時的な離職者が極めて多いことを示しているとも言えます。

コロナ危機を短期で収束させれば、雇用悪化に歯止めがかかる可能性があります。

2020年4月

FOMCで金融政策の維持を決定

FRBは4月28~29日にFOMCを開催し、政策金利(FF金利)の誘導目標レンジを現状の0.00~0.25%に据え置くことを決定しました。

FRBは声明文で、経済がコロナショックが収束したという確信が得られるまでの間、政策金利を据え置くとし、前回会合で示したフォワードガイダンスを維持しました。

また、3月上旬以降、数回に亘り拡充されてきた新たな量的緩和パッケージ策(当面の米国債等の無制限購入措置や社債等の購入プログラム)などの経済支援策についても維持されました。

パウエルFRB議長は、今回のコロナショックが2年程度の中期的な経済見通しにとって著しいリスクであるとの認識を示しました。

また、追加の緩和策として、融資枠の拡大等を挙げ、FF金利がゼロ金利下限に達してもなお、政策余地が残されていることを示し、改めて政策を総動員する姿勢を示しました。

FRB、2兆ドル供給発動

2020年4月9日、FRBは一般企業への融資など新型コロナウイルスに対処する2兆3000億ドルの緊急資金供給策を決めました。

一般企業には民間銀行を通じて6000億ドルを資金供給し、1年間は無利子とします。

また、7500億ドルの資金枠を設けて大企業などから社債の買い取りも開始し、中央銀行が企業の資金繰り支援に乗り出す異例の措置です。

FRBの新たな資金供給は、政権と議会が3月末に決めた景気対策の一環です。

最大の柱は従業員1万人以下の一般企業に6000億ドルを融資する制度の新設でした。

民間銀が一度は融資するが、債権の95%分はFRBが設立する特別目的事業体が買い取るのです。

事実上、民間企業に直接資金供給する緊急措置というわけです。

雇用者数、予想より悪い70万減

2020年4月3日発表された3月の雇用統計は、景気動向を敏感に映す非農業部門の就業者数が前月比70万1千人減少しました。

雇用減は2010年以来初めてで、力強かった雇用市場に新型コロナウイルス感染拡大が既に影響を及ぼし始めていたことが示されました。

失業率は4.4%と前月から0.9ポイントも悪化し、4~6月に10%を超えるとの見方が強くなっています。

就業者数も減少幅が市場予測(約14万人減)を大きく上回り、前月(27万人増)から急激に悪化しました。

ただ、雇用統計の集計は3月半ばで、その後の2週間に失業保険の新規申請が1000万件も発生している事を考えれば、4月の失業率は10%前後に急上昇する可能性があります。

2020年3月

FRBの資産が急拡大

FRBの積極果敢な資金供給で2020年3月25日時点の総資産は5兆2542億ドル(約570兆円)と過去最高を更新しました。

2週間で9423億ドル増えた事になります。

国債の大量購入や短期市場の資金供給に取り組んでいますが、企業金融の一角はなお不安定で、FRBはリスクのある社債などを購入する資金供給策も検討しているようです。

無制限の量的緩和プログラムとFRBが強化した融資ファシリティーを合わせると、連邦準備制度のバランスシートは既に過去最高水準にあるものの、最終的に9兆ー10兆ドルに達するというアナリストもいます。

FRBの資産購入ペースがリーマンショック時の15倍

FRBは3月15日に量的緩和を再開しましたが、足元では過去(2008年~14年)に比べて15倍ものペースで資産を買い入れています。

米国債は15日時点で買い入れ枠を5000億ドルと設定し、開始5日間で2700億ドルに達しました。

3月23日に購入量を無制限に引き上げたが、金融機関のドル需要はかつてなく高まっています。

今後数カ月分の買い入れ量として、米国債は5000億ドル、MBSは2000億ドルとしていましたが、ニューヨーク連銀によると、3月16~20日の5日間だけで購入額が2771億ドルに達したそうです。

過去の量的緩和と比べても資産の買い入れ量は極めて高水準です。

2012~14年の量的緩和第3弾では、米国債とMBSを合わせて月850億ドルを買い入れましたが、足元のペースはその15倍に当たる水準となっています。

量的緩和を無制限に

2020年3月23日、FRBは臨時のFOMCを開き、米国債や住宅ローン担保証券(MBS)の買い入れ量を当面無制限とする緊急措置を決めました。

これまでは計7000億ドルを目安としていましたが、必要なだけ行うという方針に切り替えました。

短期金融市場ではゼロ金利で資金供給する新たな措置も発動するなど高止まりしたドル金利の引き下げに緊急対応を連発しています。

企業の資金繰りを支えるため、社債を資産購入の枠組みに加える案もあり、すみやかに追加策の検討に入るようです。

出来る事は何でもしてドル資金の目詰まり解消を急ぎます。

FRBは

「新たなプログラムを創設することによって、雇用主や消費者、企業への信用の流れを支援する。一連のプログラムを合わせると最大3000億ドルの資金を新たに供給することになる」

と説明しています。

FRBの総資産が過去最大に

2020年3月19日にFRBが公表した18日時点の総資産残高は約4兆6600億ドルとなり、1週間前に比べて約3500億ドル(8.3%)増えました。

2012年に始めた量的緩和第3弾(QE3)で資産が膨らんだ際の残高も上回りました。

背景

レポと呼ばれる国債を担保にした短期資金の供給が要因です。

銀行間市場でドルの短期資金の需給が逼迫し大量の資金供給をする事で、金利の高騰や流動性不安を抑えようとしているのです。

銀行や投資家は企業やほかの金融機関への短期資金の供給を細らせており、銀行間の翌日物金利は一時2%程度まで上昇するなど、FRBの政策金利(0.00~0.25%)を大きく上回る取引も増えていました。

米国債も金利が乱高下しており、今週から長期国債を買うことで市場の安定化を図っている。こうした資金供給によって総資産が急増しているわけです。

MMFへの緊急資金供給

2020年3月18日深夜、FRBはMMF(マネー・マーケット・ファンド)への緊急資金供給を決めました。

MMFはコマーシャルペーパーの主要な買い手で企業の資金繰りを大きく左右しています。

CP市場は金利が高止まりしており、追加策を迫られた形です。

FRBが声明文を公表したのは、東部時間18日午後11時30分と、深夜の時間です。

FRBは日曜日の15日夕に緊急利下げを決めるなど、異例の時間帯での政策決定が相次いでおり、市場が緊迫している事の表れと言えます。

FRB、企業の資金繰りを支援

2020年3月17日、FRBはコマーシャルペーパーの購入や低利融資で企業の資金繰りを支援する緊急措置を発動しました。

アメリカ経済は企業の過大債務という急所を抱えており、FRBは信用不安を遠ざける行動に出ました。

FRBは新制度によって、必要なら1兆ドルのCPを購入できるようになっています。

FRBが1%の緊急利下げ

2020年3月15日、FRBは臨時のFOMCを開いて1.0%利下げしました。

これでフェデラルファンド金利の誘導目標は0ー0.25%となりました。

2008年の金融危機以来のゼロ金利政策です。

米国債などを大量に購入する債券保有を7000億ドル増やす方針を表明し量的緩和政策も復活させ、非常時対応に切り替えました。

経済を支援するため、2週間足らずで2回目の緊急利下げを実施した形です。

FRBは

「新型コロナウイルスによる影響が短期的に経済活動を圧迫し、経済見通しにリスクをもたらすだろう。これを踏まえ、委員会は誘導目標の引き下げを決定した」

と説明しました。

FRBが1%の利下げを3月に行う?

アメリカの大手金融機関はFOMCが3月17、18両日の会合かそれ以前に、1ポイントの追加利下げをするとみているようです。

これは他社の予想に比べ大きな幅です。

この予想は3月9日付のリポートで示されました。

1ポイント利下げならフェデラルファンド金利の誘導目標レンジは0-0.25%と、2015年以来の低水準になります。

日増しに経済への負の影響が意識される中で、金融当局が「『弾薬を温存する』正当な理由はない」とコメントしています。

また、場合によっては18日より前に動く可能性もあるとの見方も示しました。

定例会合まで待つ理由があるとしたら幅広な政策を打ち出すための時間が欲しいからだろうと付け加えています。

FOMCが再び利下げも、マーケットは更なる対策を要求

2020年3月15日、FOMCが行った緊急利下げと債券購入プログラムですが、マーケットは更なる対策を要求していると応えました。

3月16日の世界市場はS&P 500先物が値幅制限いっぱいまで下落し、米国債利回りは急低下しました。

FOMCの動きに対するウォール街の当初の反応はまちまちですが、更なる対策をした方が良いという声の方が勝っているような雰囲気のようです。

ただ、米金融当局の緊急行動によってかえって投資家のパニックが強まる恐れがあると警告する向きもあるようです。

2月の雇用統計は大幅増

2020年3月6日に発表された2月の雇用統計は、非農業部門の就業者数が前月比27万3千人増えました。

新型コロナウイルスの影響は限られ、増加幅は市場予測(約17万人)を大きく上回りました。

雇用者数の大幅増は、新型コロナを巡る懸念が強まる中でも雇用が底堅さを保ったことを示唆していますが、今回の統計は2月半ばまでの状況を反映したもので、これは諸外国での混乱や国内での感染拡大の影響が広がる前の段階です。

FRBが3月中に再び利下げを決める可能性がまだありそうです。

緊急利下げを実施

2020年3月3日、FRBは臨時のFOMCを開き、政策金利を0.5%引き下げました。

今回の措置で短期金利の誘導目標であるフェデラルファンド金利を、年1.50~1.75%から年1.00~1.25%に引き下げました。

2008年秋の金融危機以来となる11年半ぶりの臨時会合で利下げを決定しました。

緊急措置をとることで、新型コロナウイルスの感染拡大に伴う景気不安に先手を打つ狙いがあります。

パウエル議長は景気リスクが拭えなければ、追加利下げに踏み切る考えも示唆しています。

マーケットの反応

アメリカ株は利下げ直後に上昇に転じたものの、程なく再び下げました。これは、新型肺炎がもたらすダメージが利下げ効果を大きく上回ると思われているからです。S&P500種株価指数は一時3.7%下落し、米10年債利回りは初めて1%を割り込みました。

2020年2月

3月の利下げを検討

2020年2月28日、FRBのパウエル議長は新型コロナウイルスの感染拡大による経済的ダメージを考慮して利下げする可能性を示唆しました。

パウエル議長は声明で

「米経済のファンダメンタルズは依然強いが、経済活動に対する新型コロナウイルスのリスクは変質しつつある。金融当局は今後の展開と経済見通しへの影響を注視している。われわれは経済を支えるための手段を活用し、適切に行動する」

と表明し、3月中旬の次回会合で利下げする可能性を示唆しました。

市場では0.50%の大幅利下げに踏み切るとの観測が高まっています。

「適切に行動する」との文言は、2019年の利下げ局面でも繰り返し用いられたものです。

今回の声明は、FRBが利下げを視野に緊急対応する意図があることを市場に示す狙いがあると思われます。

コロナウイルス関連で10年米国債が市場最高値に迫る

新型コロナウイルスの懸念が世界中に広がり、経済的影響に対する懸念が強まる中、トレーダーらは最悪の事態に備えつつあるようです。

2020年2月24日の金融市場では米国債を買い求める動きが強まり、10年債利回りは一時11bp低下の1.36%と、2016年以来の低水準となりました。

過去最低まであと5bpです。

フェデラルファンド(FF)金利先物市場では年内金融緩和の予想が強まっており、FF金利が年末までに1%程度になるとの見方を織り込んでいるようです。

アメリカの金利は当面下がらない?

2020年2月11日のFRBのパウエル議長の証言等を勘案するとアメリカの利下げはまだ可能性が低いかもしれませんが、マーケットは年内の利下げを予想しているようです。

アメリカの政策金利であるフェデラルファンド金利の先物取引をもとに算出する利下げの予想確率は、約2ヵ月前と比較して据え置きの予想確率が大幅に低下した一方、2回や3回以上の予想確率は大幅に上昇しました。

2月11日の議会証言でパウエル議長はアメリカ経済について緩やかなペースで拡大しているとの見方を示し、コロナウイルスのアメリカ経済への影響は判断を控え、金融政策は据え置きの見方を繰り返しました。

一方、市場では今年利下げが行われるとの見方が根強いともみられ、FRBと市場との間で今後の動向に認識のずれがあるのかもしれません。

1月の雇用統計は強い内容

2020年2月7日に発表された1月の雇用統計は、景気動向を敏感に映す非農業部門の就業者数が前月比22万5千人増えました。

市場予測(約16万人増)や前月(14万7千人増)を上回り、雇用情勢は好調です。

雇用市場の耐久力をあらためて示す結果となり、金融当局の利下げ休止決定を後押しする内容と言えるかもしれません。

FRBが巡航速度とみているのは月10万人の増加です。

再選を目指すトランプ大統領にとっても一定の弾みとなりそうです。

ただ、新型肺炎のリスクから、利下げ観測が再浮上している事も指摘されています。

労働市場の底堅さとは反対に、催促相場が再来する可能性もある。

2020年1月

FRB、政策金利を据え置き

2020年1月28日ー29日、FRBはFOMCを開き、フェデラルファンド金利の誘導目標を1.50ー1.75%に据え置くことを全会一致で決定しました。

パウエル議長は会合後の会見で、緩やかな景気拡大は継続し、雇用市場は堅調とし、金利変更が差し迫っている可能性は示しませんでした。

「経済活動の持続的な拡大を支える上で適切」

と説明し、前回の声明の文言を繰り返した形です。

12月の雇用統計は底堅いものの賃上げ圧力は鈍い

2020年1月10日に発表された2019年12月の雇用統計は、景気動向を敏感に映す非農業部門の就業者数が前月比14万5千人増えました。

これは市場予測(約18万人増)を下回った水準ですが、引き続き失業率は低い水準で維持されています。

ただ、労働市場の拡大は賃金が比較的低い一部のサービス産業に偏っています。

完全雇用に近づいたにもかかわらず、賃上げ圧力の鈍さが懸念材料となっています。

因みに失業率は前月と同じ3.5%でした。

イラン問題もあり、利下げ観測が強まる

イランとアメリカの対立などから、マーケットはアメリカの追加利下げを織り込みつつあるようです。

ただ、数カ月前に見られたような厳しい景気シナリオまでは想定していないようです。

フェデラルファンド金利先物動向は2020年末までの0.25ポイントの利下げを完全に織り込みつつあるようです。

2020年1月2日時点では70%近くの確率で織り込まれています。

アメリカによるイラン軍司令官殺害の後は、中東の政局不安が高まり、利下げ見通しが一気に強まりました。

ただ、マーケットもそこまで深刻に景気を懸念していなさそうです。

2019年9月初めに見られた貿易戦争を巡る懸念は利下げ観測を強め、20年末時点のFF金利見通しは0.9%を下回っていましたが、2020年1月初頭時点では1.30%程度です。

invstem.com

invstem.com

2019年12月

利下げを4会合ぶりに見合わせ

2019年12月11日、FRBはFOMCで金融政策の現状維持を決め、利下げを4会合ぶりに見送りました。

声明文には経済は緩やかな成長が続き、雇用も拡大していると明記し、先行きの政策予測も、参加者の中央値は「2020年は利下げも利上げもゼロ」となり、当面は様子見に転じる方針が示されました。

11月の雇用統計は予想を上回る

2019年12月6日発表の11月の雇用統計は景気動向を敏感に映す非農業部門の就業者数が前月比26万6千人増え、市場予測(約19万人)や前月実績(15万6千人)を大きく上回りました。

これによってFR)は利下げを休止する見込みです。

ただ、トランプ大統領の支持基盤である中西部の製造業は雇用が弱含んでいて、トランプ氏は引き続き追加利下げの要求をしていくものと思われます。

2019年11月

FRB、7月から続いた利下げを当面停止

2019年11月13日、FRBのパウエル議長は議会証言で「金融政策は現状が適切だ」と述べ、7月から続いた利下げを当面停止する方針を表明しました。

米景気は貿易戦争による下振れリスクがあるものの、金融緩和が後押しして

「緩やかな経済成長が続く」

と強気な見方を示しています。

金融政策について

「想定通りに景気が推移すれば、現在のスタンスが当面は適切だとみている」

としていて、先行きは政策金利を当面据え置く考えを示唆しました。

2019年10月の雇用統計、堅調で利下げ停止論を後押し

2019年11月1日発表された10月の雇用統計は、景気動向を敏感に映す非農業部門の就業者数が前月比12万8千人増えました。

予想対比でどうか

市場予測(約9万人増)は上回りました。貿易戦争の逆風下でも雇用は底堅さを保っており、FRBの利下げ停止論を後押しするかもしれません。

この数値は適切な決定をしたという安心感をFRBに与え、今後数カ月にかけて状況が悪化しない限り、金利は当面据え置かれるのかもしれません。

因みに前月対比では、自動車関連のストで減速していますが、低調な設備投資や貿易を巡る緊張にもかかわらず、個人消費のけん引で過去最長の景気拡大がなおも継続する可能性が示されたと言えるかもしれません。

ストライキの影響

2019年10月はGMのストがあった影響で、自動車部門の就業者数が前月から約4万2千人減少しました。

このストライキは10月25日に終結していますが、雇用統計では失業者として扱っています。

2019年10月 予想通りの利下げ

0.25%の利下げするも、一旦利下げは打ち止め

2019年10月30日、FRBは政策金利を0.25%引き下げ、7月、9月に続く3会合連続の利下げに踏み切りました。

利下げの大義名分

貿易戦争のリスクを警戒し、金融緩和で景気悪化を予防する、という事です。

ただ、パウエル議長は先行きの金利政策について、利下げはいったん打ち止めとの考えをにじませ、少なくとも一会合は金利を維持したい考えを示しました。

議長は利下げ決定後の記者会見で、

「金融政策は良好な状況にあると考えている。経済に関して今後入ってくる情報が自分たちの見通しとある程度一致する限り、現行の政策スタンスが適切であり続ける可能性が高いとみている」

と述べました。

10月のFOMCで0.25%の利下げ予想が多数

2019年10月29、30両日開催のFOMCについて、多くの市場関係者はFF金利の誘導目標レンジを0.25ポイント引き下げて1.5-1.75%とする決定が下されると見ているようです。

加えて、このような追加利下げがあった場合、利下げはしばらく休止する可能性が高いと考えている人も半数市場いるようです。

FRBが短期債を月6.5兆円を購入、短期金利の急上昇を防ぐため

2019年10月11日、FRBは短期金融市場の資金不足を解消するため、短期国債を月600億ドルのペースで購入すると発表しました。

10月15日に始め、少なくとも2020年4~6月期までは続ける見込みです。

アメリカの短期金融市場は資金需給が逼迫して短期金利が急上昇するなど不安定な状況が続いていました。

量的緩和を縮小した副作用とみられていて、バランスシートの再拡大に踏み切ります。

FRB、短期金利の乱高下を予防するため、資産購入を再拡大

2019年10月8日、FRBのパウエル議長は、9月以降の短期金利の乱高下を防ぐため、FRBの保有資産の拡大を表明しました。

具体策は近く発表される見込みですが、量的緩和時と同様に米国債の購入を積み増す見込みです。

金利政策については、追加利下げに含みを持たせました。

既報の通り、米短期金融市場は9月以降、金利が乱高下する不安定な状況が続いていました。

FRBで金融調節を担うニューヨーク連銀は、民間金融機関に臨時で資金供給する非常時対応を連日行っていて、抜本対策を打つ必要性が内外から求められていました。

パウエル議長は

「短期金利の乱高下は金融政策の効果的な実行を妨げている」

と強い懸念を表明し、その背景に、民間銀行がFRBに余剰資金を預ける準備預金が急減していることを挙げました。

その上で、近く準備預金を積み増せる施策を公表すると述べました。

ただ、その一方で

「準備預金管理のためのバランスシートの拡大は、金融危機後に当局が実施した大規模資産購入プログラムと一切混同されるべきではない」

とも発言し、これがQE(量的緩和)ではない事を強調しています。

短期金利、乱高下リスク

アメリカの短期金融市場で金利が乱高下しやすくなる脆弱な状況が続いています。

金融規制やFRBの資産圧縮によって銀行の余剰資金が市場に出回りにくくなり、利下げでも金利に上昇圧力がかかっているのです。

FRBは2週間連続の臨時資金供給などで金利を抑制していますが、年末にかけ需給が逼迫する可能性があり、混乱を来す可能性があります。

雇用統計の結果、FRB担当者の見解分かれる

2019年9月の米雇用統計についてFRB担当者の見解が分かれているようです。

今回の結果が、製造業の悪さが経済全体に広がっている可能性がある一方で、雇用の伸び鈍化は予想の範囲内であり、引き続き労働市場は健全であることが単に示されただけかもしれません。

FRB当局者は10月29-30日のFOMCに向け経済指標を精査していると思われますが、貿易摩擦や地政学的リスクをどう評価するかについての見解には依然として隔たりがあるようです。

雇用統計、濃淡あるもFRBの利下げ可能性高まる結果

2019年10月4日発表の9月の雇用統計は、景気動向を敏感に映す非農業部門の就業者数が前月比13万6千人増にとどまり、前月(16万8千人増)から減速しました。

製造業では就業者数が減少に転じ、貿易戦争が雇用を下押しし始めている事を示唆しました。

FRBが10月末に3会合連続の利下げを実施する可能性が出てきたと考える人が多くなったようです。

- 失業率は3.5%と前月から0.2ポイント改善。

- 平均時給は28.09ドルと前年同月比2.9%増にとどまり、約1年ぶりに3%台を割り込む。

invstem.com

相次ぐ悪い経済指標で年内あと2回の利下げを想定

9月のISM非製造業総合景況指数の予想外の低調さなど、予想以上に悪い経済指標が相次ぐ中、景気後退回避を図るためにFRBが年内にあと2回利下げを決めるとの観測が強まっているようです。

金利先物市場では年内の0.5ポイント利下げの織り込み度合いが再び高まっています。

金利先物市場では、年末までに約42bpsの利下げ、2020年末までにほぼ100bpsの利下げが織り込まれています。

2019年9月 利下げと短期金融市場の混乱

短期金融市場での対応にFRBが苦慮

2019年9月18日の利下げにもかかわらず、アメリカの米短期金利に上昇圧力がかかっており、対応に苦慮しているようです。

なぜ短期金利が上昇するのでしょうか。

市場で資金の出し手が急減し、短期資金の需給が逼迫しているのです。

FRBの資産縮小や準備預金のしくみなどが複雑に絡み合っており、金利の乱高下は当面続く可能性があるとマーケットでは見ているようです。

FRBは短期金利の上昇を抑えるため、連日で臨時の資金供給を実施していますが、苦慮しているようです。

FRBは銀行間で短期資金を貸し借りする市場金利であるフェデラルファンド(FF)金利について、誘導目標を設けてコントロールしています。

FRBは9月18日に利下げしましたが、これはその目標を「2.00~2.25%」から「1.75~2.00%」へ引き下げるという事を意味します。

しかし、それ以降その市場金利が一時的に3%を上回るなど、金利の上昇圧力が高まっていて、対応に苦慮しているのです。

金利上昇の起点となったのが、アメリカの銀行が短期資金を調達するうえで主流となっているレポ取引の金利上昇でした。

レポとはなんでしょうか。

レポとは国債などを担保に短期資金を貸し借りする取引のことを言います。

9月17日、このレポ金利が一時的に10%まで急上昇する異常事態が生じました。

レポ市場で資金調達する金融機関に、国債などを担保に短期資金を供給する緊急の金融調節に踏み切りました。

invstem.com

これによって金利はやや落ち着いたものの、なお予断を許さぬ状況になっています。

同連銀は金利上昇を抑えるため、9月20日も4日連続となる臨時の資金供給を実施しました。

FRBが0.25%の利下げ、今後の見通しは不透明

2019年9月18日、FOMCで政策金利を0.25%引き下げる事を7:3で決定し、7月に続く利下げに踏み切りました。

政策金利を1%台に下げて景気悪化に予防線を張ります。

パウエル議長は

「景気が減速すれば追加利下げが適切だ」

と話しましたが、FRB内では見解が分かれているようです。

今回新たに公表されたFRB当局者の金利・経済見通しで示された予測中央値は、金利が2020年を通して新たなレンジ内にとどまるというものでした。

政策当局者17人のうち7人は0.25%の利下げが年内あと1回実施されるとの見通しを示す一方、5人は金利据え置きを予想し、また5人は年内に利上げが必要になるとの見方をしている。

8月の雇用統計は予想下回る

2019年9月6日に発表された8月の雇用統計は、景気動向を敏感に映す非農業部門の就業者数が前月比13万人増にとどまりましたた。

invstem.com

これは市場予測(16万人程度)を下回った水準です。

加えて前月(15万9千人)と比べても減速した形です。

貿易戦争で製造業を中心に雇用環境に逆風が吹いており、利下げ局面が長期化する可能性もありそうです。

- 失業率は3.7%(3カ月連続で前月から横ばい)

- 57万1000人が新たに労働市場に参入。

- 時間当たり平均賃金は28.11ドルと(前月の28.00ドルから0.4%増加)

- 平均週間労働時間は34.4時間

- 労働参加率(生産年齢人口に占める働く意志を表明している人の割合)は63.2%(77月の63.0%から上昇。)

2019年8月

7月の雇用統計、労働市場の底堅さ示すも勢いは下降

2019年8月2日に発表された7月の雇用統計は、景気動向を敏感に映す非農業部門の就業者数が前月比16万4千人増えました。

invstem.com

2018年と比べて伸びが大幅に鈍っていて、FRBの追加利下げを後押ししそうです。

FRBの決定にマーケットは失望

FRBは2019年7月31日、10年半ぶりの利下げに踏み切りました。

しかし、パウエル議長は今回の利下げを景気悪化を未然に防ぐための措置と強調し、長期の利下げ局面入りは否定しました。

これにマーケットが強く反応しました。

invstem.com

今回のパウエル議長の会見中、市場は乱高下しました。

同議長が今回の利下げについて、アメリカ経済の支援が目的であり、予防的なものだと説明しようとした一方で、上期の米経済成長は「健全なペース」であり、見通しは「好ましい」とも述べ、マーケット関係者が若干混乱したのです。

ダウ工業株30種平均は前日終値比で一時478ドル安まで下げ幅を広げました。

【FOMC前後のダウ平均の推移(出所:TradingView)】

FRBが早期の追加利下げ観測をけん制したにもかかわらず、米長期金利の指標である10年物米国債利回りも8月1日には一時、1カ月ぶりに2%を割り込んでいます。

景気後退のサインとされる長短金利の逆転も解消できていない状況です。

アメリカの景気は堅調だとするパウエル議長に対し、マーケットは景気後退のリスクを意識し、長期の利下げ局面を念頭に置いているわけです。

利下げ直後にもかかわらず、早々とFRBに追加緩和の催促が出てきています。

invstem.com

マーケットが利下げに期待しすぎていた事もあり、今回の措置はドル円相場も動揺させているようです。

東京市場で円相場は1ドル=109円30銭程度まで下落して、5月31日以来、約2カ月ぶりの安値となりました。その後今度は一気に円高となり、かなり荒い値動きをしています。

【FOMC前後のドル円相場の推移(出所:TradingView)】

FRBが10年半ぶりに利下げ

FRBは2019年7月31日のFOMCで政策金利を0.25%引き下げました。

invstem.com

景気悪化の予防措置としての利下げ、といった所でしょうか。

それゆえ、パウエル議長は「景気循環の途中の調整」と述べ、長期の利下げ局面入りは否定しています。

ただ、アメリカの利下げは、世界的な「金融緩和ドミノ」を招く可能性があります。

- 短期金利の指標であるFF金利の誘導目標を、年2.25~2.50%から年2.00~2.25%に引き下げ

- 米国債など保有資産を縮小する「量的引き締め」も、2カ月前倒しして終了

2019年7月 FRBの利下げモードへ

マーケット、利下げ0.25%を見込む

FOMCを7月30~31日に控え、市場では0.25%の利下げを見込む声が強まってきているようです。

金利先物から市場の利下げ予想の確率を算出する「Fedウオッチ」によると、0.25%の引き下げを決める確率は7月22日時点で75%以上の高い確率となっています。

7月18日にウィリアムズ・NY連銀総裁が景気悪化に備えて利下げする必要があるとコメントした事もマーケットが利下げに自信を持ったきっかけとなりました。

invstem.com

市場はより踏み込んだ緩和の可能性を示唆したと受け止め、政策金利に連動しやすい米2年債利回りが急低下したのです。

ここまで来て利下げしないとなると逆にそれは大きなインパクトになりそうです。

利下げ複数回への圧力

既報の通り、FRBが7月末の会合で10年ぶりの利下げを検討しています。

invstem.com

しかし、市場は一度のみならず複数回の金融緩和を見込み、FRBは利下げを先取りする「催促相場」と」対峙する事になります。

ここに加えてトランプ大統領の利下げ圧力も加わります。

市場の焦点は早くも利下げ幅に移っているようです。

- 先物市場では7月末の会合で0.25%の引き下げと予想する人が太宗。

- 一部は0.5%の大幅な下げとの見方

- 2019年内の合計で約0.7%の引き下げ幅

- 今後2年では1%程度の利下げ

因みに、トランプ大統領は1%程度の利下げを要求しています。

パウエル議長が7月の利下げを示唆

2019年7月10日、パウエル議長は議会で証言し、

- 中国との貿易戦争などのリスクが景気を冷やす可能性があること

- 力強い6月の雇用統計を受けてもアメリカの金融当局の見通しは変わらなかったこと

等の内容について言及しました

これで、7月のFOMCで政策金利を引き下げるとの市場の観測が強まりました。

【7月10日のS&Pの動き(出所:TradingView)】

invstem.com

6月の雇用統計、想定以上に強いが、利下げ予想は変わらず??

2019年7月5日に発表された6月の雇用統計は、景気動向を敏感に反映する非農業部門の就業者数が前月比22万4千人増えました。

invstem.com

今の所、利下げの可能性は引き続き高そうです。

2019年6月

7月に利下げするとしたら0.5%??

アメリカの大手金融機関のエコノミストが、FRBが7月のFOMCで利下げを決定する場合、利下げ幅は0.5%になるとの見通しを示しました。

また、バランスシートの縮小停止も前倒しされるとの見方も示しました。

ただこの金融機関は、年内に利下げは実施されないとの基調的な見通しは変えていないとも表明しています。

その基調的な見通しの前提は、

- 経済指標が「十分に堅調」であること

- G20で米中間の貿易協議に関して良好な結果が得られること

としています。

アナリスト予想、今後1年間で1.5%の利下げ

一部のアナリストらはFRBが今後1年間で計1.5%の利下げを行う可能性があると予想しました。

予想では

| 2019年7月 | 0.25% |

| 9月 | 0.25% |

| 10月 | 0.25% |

| 2020年の前半 | 0.25% |

といった形になっています。

FOMCで金利維持するも、金融緩和への転換を示唆

6月19日のFOMCでは、金融政策の現状維持を決め、政策金利を据え置きました。

ただ、声明文で成長持続へ適切な行動をとると明記していて、利下げなど金融緩和への転換を示唆しています。

FOMC参加者17人のうち半数近い8人が2019年中の利下げを予測するなど、利下げモードが本格化しています。

今回、FF金利の誘導目標を、投票メンバー10人のうち9人が賛成して年2.25~2.50%のまま据え置きました。唯一、セントルイス連銀のブラード総裁は0.25%の利下げを求めて反対票を投じたようです。

利下げ転換探るFOMC

2019年6月18日から2日間の日程でFOMCが開かれています。

FRB高官は貿易戦争激化となれば、年内に利下げに転じる可能性を示唆しているだけに、どの様な議論がなされるか注目されます。

大方の予想では、今回は金融緩和への転換を見送ると見られています。ただ、利下げの可能性や時期をどこまで示すのかが焦点でしょう。前日のマーケットは緩和に転換すると見て、大きく上昇しています。

5月雇用統計、予測下回る水準、利下げ期待高まる

2019年6月7日発表の5月の雇用統計は、非農業部門の就業者数が前月比7万5千人増と予想を下回り、3カ月ぶりの低水準となりました。

6月の利下げも可能性あり

6月18〜19日のFOMCに向けて、利下げの機運が少しずつ上昇してきているようです。

パウエル議長はこれまで今夏の利下げ臆測を一蹴してきましたが、最近FRB当局者は景気見通しの悪化に直面しており、一転して利下げを真剣に検討しているようです。

6月の利下げも理屈上はあり得ますし、さすがにそれはなくてもその後7月かそれ以降の会合で実施される可能性が高まってきています。

FRB、幅広い金融政策を検討

2019年6月4~5日にFRBはカンファレンスを開き、今後の金融政策について議論をしました。

パウエル議長はその中で現状の利下げ余地の乏しさに懸念を表明しました。

また、そういった状況を受けて、FRB内では新たな策として

- 長期金利を操作する

- 2%の物価上昇率目標を修正する

といった案が浮上しているようです。

ただ、これについて、金融政策研究の権威であるジョン・テイラー米スタンフォード大教授は、

- インフレ目標は変更すべきでない

- 裁量的な政策運用は中央銀行の信頼性を損なう

- 従って企業や消費者のインフレ期待を高める結果は得られない

という趣旨の発言をしてクギをさしました。

パウエル議長「適切に行動する」発言で利下げ観測強まる

2019年6月4日、FRBのパウエル議長が貿易戦争の激化に懸念を示し、「景気拡大を持続させるため適切に行動する」と述べ、利下げ観測が強まっています。

「予防的な利下げ」を唱える声もFRB内に浮上する中、マーケットは年内の利下げをほぼ織り込んでいます。

対メキシコ関税で年内の利下げを織り込みつつある??

トランプ大統領による対メキシコ関税の問題や、米金融当局の発言などを背景に、アメリカの政策金利の動向を反映するフェデラルファンド金利先物が、年内利下げを織り込みつつあるような動きをしています。

2019年6月初頭現在、実効FF金利は2.39%程度ですが、金利先物による2019年末のインプライドレートは1.855%となっていて、0.5%分の利下げが織り込まれている事になります。

2019年5月

中国の報復関税で、FRBの利下げ観測が高まる

2019年5月、中国が対米報復関税措置を発表したことを受けて、米短期金融市場でFRBが2019年末までに利下げに動くとの観測が一段と高まりました。

2019年5月13日時点のFF金利先物は、FRBが12月FOMCでFF金利誘導目標を0.25%引き下げて2.00─2.25%とする確率が74%であることを織り込む水準となっています。1カ月前のこの数値は40%だっという事です。

トランプ大統領、貿易摩擦激化を想定して金融緩和を要求?

トランプ大統領は、中国が追加関税による国内景気への悪影響を最小限に抑えるために、中国国内の資金供給量を増やし、恐らく金利を引き下げるはずだと述べ、アメリカの金融当局もそれと同等の措置を講じるべきだとコメントしました。

現在マーケットではFRBが今後1年間に政策金利を引き下げると見込んでいますが、FRB当局者らは現時点ではそこまで乗り気ではないようにも見受けられます。また政治的な配慮は金融政策決定に一切影響しないと繰り返しています。

今回のこの発言は、トランプ氏が2020年の大統領選で再選を目指す中で、貿易戦争の激化で景気悪化となった場合、責任を金融当局に押しつける口実とする為、と指摘する人たちもいます。

2019年5月、アメリカの金融政策と貿易摩擦の影響

2019年5月の関税引き上げを受け、FRBが政策金利引き下げへの傾斜を強める可能性はもしかしたらあるかもしれません。

ただ、すぐに利下げ云々という事はなさそうというのが一定程度のコンセンサスのようです。

関税引き上げ⇒輸入物価を押し上げ⇒インフレ率上昇となりますが、FRBの関心は景気全体への悪影響の方でしょう。

このため、物価が上がってもそれはいい意味での物価上昇ではないのでFRBがすぐに利上げという事にはならない、という事です。

因みに、2019年5月10日のフェデラルファンド金利先物市場は、2020年の年初から数カ月内の利下げ確率を100%として織り込んでいます。

ただ、トランプ氏が関税引き上げを表明するまでは、利下げはさらにその数カ月先と予想されていました。

2019年4月の雇用統計、失業率は49年ぶりの低さ

2019年5月3日に発表された4月の雇用統計は失業率が3.6%と49年4カ月ぶりの低水準となりました。

景気動向を敏感に映す非農業部門の就業者数は前月比26万3000人増と市場予測を大きく上回りました。

ただ、貿易戦争による影響が今後どうなるかは分かりません。雇用を下押しする可能性もあります。

2019年5月、FRBは金利据え置き

2019年5月1日、FRBはFOMCで追加利上げを見送り、金融政策の現状維持を決めました。

声明文で経済は堅調であるものの、インフレ率が目標の2%を下回っている事に触れ、デフレに警戒感をにじませました。

今後の金融政策「様子見するとして、利上げ停止が長引く可能性を示唆しました。

2019年4月

トランプ大統領のFRB理事人事介入

トランプ大統領が人事権を行使してFRBに金融緩和への圧力を強めていますが、その一環として自らに近い元実業家と経済評論家の2人を理事に指名すると表明しました。

政治の介入が強まって中央銀行の独立性への信認が揺らげば、金融市場にゆがみが広がるリスクがあります。

7席あるFRB理事ポストのうち、現在空席は2つあります。

トランプ氏はその一つに保守系の経済評論家、スティーブン・ムーア氏を指名すると表明済みで、新たにハーマン・ケイン氏を指名すると表明しました。

ケイン氏は2012年大統領選に立候補した経験もある共和党有力者で、現政権の熱心な支持者の一人です。

2019年3月のアメリカ雇用統計、予想以上の伸びで前月から加速

2019年4月5日発表の2019年3月の雇用統計は、非農業部門の雇用者数が19万6000人増と、前月の17カ月ぶりの弱い伸びから加速しました。因みに市場予想は18万人増だった。

これによってアメリカ経済が第1・四半期に急減速したとの懸念も少し和らぐかもしれません。

2019年3月

FRBが新しい金融政策を検討

FRBは景気悪化時に備えた新しい金融緩和の手法を検討しているとの報道がありました。

利上げの停止で政策金利は歴史的な低水準にとどまっており、利下げ余地が乏しいからです。

新しいやり方として、長期金利を操作して低めに誘導するやり方が検討されているそうです。

また、2%の物価上昇率目標の見直しも議論していて、早ければ年内に結論を出すとの事です。

2019年3月 2019年の利上げ見送り、資産縮小終了

FRBは2019年3月20日のFOMCで、2019年中の利上げを見送り、9月末で資産縮小も停止する方針を示しました。

海外経済に下振れ懸念がにじみ、FRBは「金融政策の正常化」を前倒しで終結させて、景気への警戒モードに転じる形となりました。

市場ではいつ利下げが起こるのだという予測も出始めています。

2019年3月8日 アメリカ雇用統計 予測を大幅に下回り1年5か月ぶりの低水準

2019年3月8日に発表された2月の雇用統計は、景気動向を敏感に反映する非農業部門の就業者数が前月比2万人増にとどまり、1年5か月ぶりの低水準となりました。

建設業や小売業の雇用者数がマイナスに転じ、増加幅は前月(約31万人)から急減。

天候要因も影響したと考えられますが、米景気の減速懸念からダウ平均は一時、前日比200ドル超下落しました。

2月の就業者の増加幅は、ハリケーン被害があった2017年9月(1万8千人)以来、1年5カ月ぶりの低さで、市場予測(18万人増)も大きく下回りました。

2019年2月

2019年2月27日 FRBパウエル議長、資産縮小を年内に終了

FRBパウエル議長は下院金融委員会で、FRBが年内にバランスシートの縮小を停止すると述べました。

パウエル議長は、バランスシート正常化終了までの計画の枠組みは策定され、近く発表できる、とし、「縮小の年内停止」に向け動いていると述べました。

その上で、年内に縮小を停止することでFRBのバランスシートがGDPの約16-17%に相当する規模になるとの見通しを示しました。

パウエル議長のこうした発言は、バランスシート縮小についてこれまでで最も詳細に踏み込んだものと言えるでしょう。

2019年2月26日 FRBパウエル議長、利上げ急がずとコメント

パウエル議長は米国の金融政策と経済について上院銀行委員会で証言しました。

その中で、経済の基本的見通しは良いと指摘した上で、幾分減速する見込みとし、FRBとして更なる利上げについて「判断を急がず」、引き続き「忍耐強く」政策運営に当たると強調しました。

FRBは2018年のアメリカの経済成長を3%弱程度と見通していて、インフレ率は2%近辺と予測しています。

2019年2月20日 1月のFOMC、資産縮小は年内終了が多数

2019年2月20日、FRBは1月29~30日のFOMCの議事要旨を公表しました。

保有資産を縮小する「量的引き締め」を巡って議論し、ほぼ全ての参加者が「終了時期は2019年後半」とみていることが分かりました。

このままいけば、当初の想定よりも大幅に早く量的引き締めの期間が終結しそうです。

FOMCでは資産縮小政策の議論も

FOMCでは資産縮小政策の見直しも議論した模様です。

2008年の金融危機後の量的緩和で、アメリカ国債や住宅ローン担保証券を大量に買い入れて流動性を供給したわけですが、2017年秋からそれを逆回転させて保有量を減らしていました。

市場はこれが利上げとともに行われると二重のプレッシャーとなって、景気を腰折れさせると警戒していました。

そのため2019年1月のFOMCでは「バランスシートの正常化の詳細を修正する用意がある」と表明すると決めました。

資産縮小の期間が初めて明示される

FRBはこれまで資産縮小の終了時期を明示してきませんでしたが、今回の議事録ではほぼ全ての参加者が2019年後半とみていることも分かりました。

2019年2月1日 米雇用統計、市場予想上回る

2019年2月1日に発表された1月のアメリカの雇用統計は、景気動向を映す非農業部門の雇用者数が前月比30万4千人増えました。

これは11カ月ぶりの大きな伸び幅です。

ただ、失業率は政府機関の一部閉鎖の影響もあり、4.0%と0.1ポイント悪化しており、政治的な背景から不透明感がある事を反映した形となりました。

2019年1月

2019年1月30日 FOMC、追加利上げの休止を強く示唆

FRBは2019年1月30日まで開いたFOMCの後の声明で、年内の利上げに「忍耐強くある」という姿勢を示しました。

これは、追加利上げの休止を強く示唆したものです。

今回の声明では、2015年の利上げ開始時から盛り込んできた、将来の利上げに関する明確な表現を削除しています。

これを受けてアメリカの主要株価3指数は、FRBの政策発表後にいずれも上げ幅を拡大し、SP500は2018年12月6日以来の高値で引けました。

新興国株もこれで上昇する所が増えるかもしれません。

FRBは年二回の利上げを実施すると予想 エコノミストのアンケート

エコノミストたちのアンケート調査によると、FRBは利上げを停止しても、終了したわけではないと考えられているようです。

過半数のエコノミストは今年2回の利上げ予想を維持していて、その時期については6月と12月となっています。これは1カ月前の同じ調査での結果だった3月と9月から後ずれした形です。

2019年1月 力強い雇用統計の結果でも利上げの根拠にはならず

2019年1月4日に発表された2018年12月の米雇用統計は力強い内容でした。

※詳しい内容は↓をご参考!

しかし、2018年12月月のFRBの利上げ以降で、不透明さを増した経済の見通しを晴らすほどの内容にはなっていないというのがマーケット関係者の気持ちのようです。

FRB当局者は12月、2019年の利上げ回数は2回との想定を示しましたが、しばらくは雇用、消費、投資の動向を観察したい意向でした。

市場はFRB当局者の予想以上に景気が鈍化するとの警戒感があると考えており、2019年は利上げはないとみているようです。

2018年12月25日 トランプ大統領、議長解任騒動の火消し??

トランプ大統領は、FRB議長の解任騒動について、同議長への信頼を表明しました。

その一方で、利上げのペースが速過ぎるとの不満も改めて表明しました。

同大統領は、記者団からパウエル議長について問われ、「利上げペースは速過ぎるというのが自分の意見だが、信頼している」旨のコメントを返しました。

解任騒動については政府内からも、さすがにまずいのではないかという意見が出ているとの報道がありました。

2018年12月22日 FRB議長解任議論

トランプ大統領がFRBのパウエル議長の解任を議論しているとの報道がありました。

FRBは19日に利上げを決断しましたが、その結果株価が大幅に下落し、トランプ氏はパウエル氏の政策運営に不満を抱いているようです。

ただ、大統領がFRB議長を解任する権限は大幅に制限されており、実行は不透明です。

また、トランプ氏の側近が「パウエル議長を解任すれば惨状を招く」として大統領の説得を試みているようです。

FRBは独立機関なので、大統領が議長を解任するには「正当な理由」が必要となります。

関連法はFRBの責務を「雇用の最大化と物価の安定」と定め、金融政策方針の違いだけで大統領が議長を解任するのは難しいとされます。

2018年12月19日 FRBが利上げ

2018年12月19日、FRBはFOMCで3カ月ぶりの利上げを決めました。

利上げ幅は0.25%で、これで政策金利は2.5%に近づきまいたた。

利上げは今年で四度目。2019年の利上げペースは従来の3回から2回に引き下げています。

最近の株価急落を無視し、トランプ大統領からの圧力に逆らう形となりました。

FRBは引き締め休止が近づいている可能性を示唆しましたが、マーケットの予想では2020年にはなお1回の利上げを見込んでいます。

各社多数のレポートを出しています。一覧は↓をご確認ください。

2018年12月14日 来年は3月と9月に利上げ??

ブルームバーグの最新の調査によれば、アメリカ金融当局は2018年12月18、19両日のFOMCで今年4回目となる利上げを決めた後、2019年には利上げのペースを落とすことになりそうです。

エコノミストは最新の四半期調査(2018年12月7日ー11日実施)で、金融当局が来週のFOMCで0.25ポイント利上げした後、19年の利上げは3月と9月の計2回にとどめると予想しています。

前回9月の調査では、来年の利上げは3回とされていましたが、下方修正されました。

また、2020年半ばにはもう1回の追加利上げが行われ、現行の金融引き締めサイクルの下で、FF金利誘導目標レンジは3-3.25%でピークに達すると見込まれています。因みに現在の目標レンジは2-2.25%となっています。

2018年12月5日 11年ぶりの長短金利逆転 景気後退か??

アメリカの債券市場で期間の長い金利が短い金利を下回る「長短逆転(逆イールド)」が起き始めています。

2018年12月3日には5年物国債の利回りが2年債を11年半ぶりに下回りました。

米景気の先行きにも警戒感が芽生えていて、利上げの打ち止め観測も強まる中、注目の10年債と2年債の差も急縮小しています。

長短逆転は景気後退の予兆とされており、アメリカの金利の動向に関心が集まっています。

過去、逆転が定着したあと、少したってから景気後退が発生してきました。

10年と2年の金利差が前回逆転したのは2005~07年のあたりで、その後住宅バブルが崩壊して金融危機が起き、景気は07年12月にピークをつけました。

IT(情報技術)バブルが崩壊し景気が後退した01年の前年にも長短の逆転が起きています。

その例だけ見ると、とんでもないクラッシュが起きそうな感じですが、いずれにせよ要注目材料です。

2018年11月29日 12月の利上げを示唆しつつ近い将来の打ち止めも

FRB高官が早期打ち止めを示唆する発言を繰り出しています。

パウエル議長は2018年11月28日の講演で、12月の利上げを示唆しながら、利上げの停止が近いとほのめかしました。

アメリカ経済は株安や貿易戦争などのリスクが増しており、2019年に利上げをいったん打ち切る可能性が出てきています。

マーケットもこれに反応しその日のニューヨーク市場は大幅上昇でした。

パウエル議長は「段階的な利上げ」が当面は適切との考えも示していて、12月18~19日に開く次回FOMCで、追加利上げに踏み切る考えをにじませています。

マーケットもかなりの可能性で12月の利上げがあると織り込んでいて、ひとまず政策金利を中立水準に一段と近づけることになりそうです。

コメントを残す