ここでは中国の債券市場に関するトピックを拾っていきたいと思います。

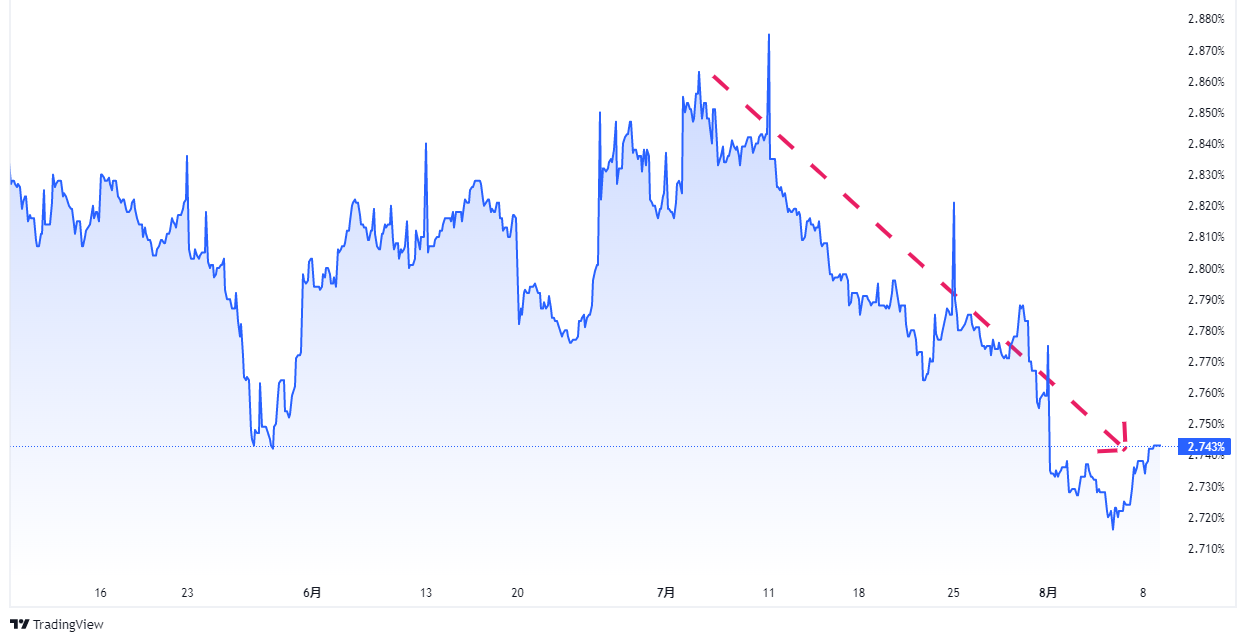

2025年1月

止まらぬ金利低下

中国の金利低下が止まりません。

国債利回りは30年物、20年物が日本を下回り、10年物も世界では最低水準となりました。

大規模な金融緩和を見越し、中小の金融機関などが国債買いを急いでいることが背景にあります。

金利低下は通貨安圧力につながっており、人民元は対ドルで約17年ぶり安値に接近しています。

2024年1月

長期金利が低下

中国の長期金利が低下しています。

10年金利が約21年半ぶりの水準になっています。

1月15日実施の中期貸出ファシリティ(MLF)金利は据え置きでしたが、不動産不況やデフレ圧力を背景に追加金融緩和観測は根強く、長期金利の過去最低更新が迫っています。

【直近20年の中国10年金利の動き(出所:TradingView)】

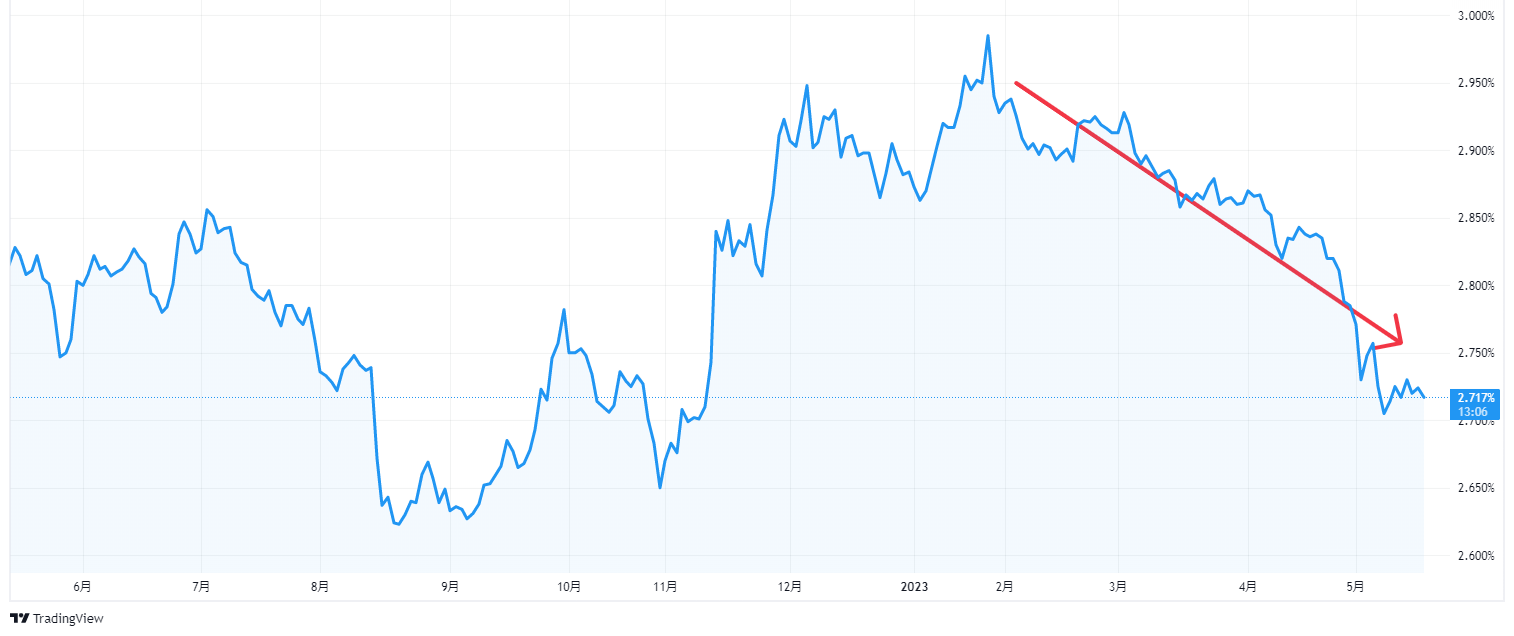

2023年5月

長期金利が低下

中国の長期金利が低下しています。

10年債利回りは5月11日に一時2.68%台と2022年11月以来の低水準をつけました。

経済回復が市場予想より弱く中国人民銀行が緩和的な金融政策を強めるとの見方も浮上しています。

【直近1年の中国10年金利の動き(出所:TradingView)】

2022年8月

長期金利、2年3か月ぶりの低水準

中国で長期金利の指標となる10年物国債の利回りが、約2年3カ月ぶりの水準に低下(債券価格は上昇)しました。

新型コロナウイルスの感染再拡大で経済が打撃を受け、利下げ観測が強まっている事が背景です。

住宅販売の不振や人口減少といった中長期の構造要因も金利の下げ圧力になっています。

経済の体温計とも呼ばれる長期金利は、2002年に付けた過去最低水準に接近しています。

【直近半年の中国10年金利の動き(出所:TradingView)】

©Trading View

長期金利が低下

中国の長期金利が低下(債券価格は上昇)しています。

10年債利回りは4日に一時2.70%前後まで低下し、2月上旬以来およそ半年ぶりの低い水準となりました。

【2022年5月初頭~2022年8月初頭までの中国10年金利の動き(出所:TradingView)】

©Trading View

景気減速懸念が強まり安全資産とされる国債購入が増えているほか、中国人民銀行(中央銀行)が金融緩和姿勢を維持している事や、中央銀行が景気の下支えを優先し、事実上の政策金利と位置づける最優遇貸出金利を低く抑えていることも影響していると思われます。

2022年5月

中国債券の売りが膨らむ

中国国外の投資家による中国債券の売却が続いています。

1月から4月までの4カ月間で約2400億元(約4兆5000億円)の資金が流出し、記録を遡れる2015年以降で最大となりました。

中国景気の減速懸念を背景に中国人民元が下落し、海外投資家が資金を逃避させている事が背景です。

統計によると、海外投資家が保有する中国債券は21年末の4兆1000億元から22年4月末時点で3兆8000億元まで減少しました。

2015年から7年連続で資金流入が続き、海外投資家の保有量はその間に6倍以上に拡大しました。

しかし2022年2月以降、3カ月連続で過去最大規模の資金流出が続いています。

投資家が懸念するのは中国経済の減速です。

新型コロナウイルスの感染拡大を徹底して封じ込める「ゼロコロナ」政策を続ける中、生産や物流体制が停滞しています。2022年4月の工業生産は前年同月比2.9%減少し、20年3月以来のマイナスとなるなど、経済はかなり低調状態です。

2021年12月

中国国債の安全性に危惧

債券投資家にとって、 中国国債はここ数年、注目の的でしたが、今は危険信号が点滅しているようです。

政府が不動産開発会社やテクノロジー企業などあらゆる分野に対し締め付けを続けており、突然の規制変更が外国からの中国国債投資にも悪影響が及ぶのではとの疑問が生じているのです。

インフレ調整後のプラス金利と比較的安定したボラティリティーを理由に中国国債に対して強気のままのファンドマネジャーもいるようですが、規制リスクと信用格付けの弱さがその魅力を損ねています。

そのため、安全資産として中国国債が米国債の好敵手となる可能性は低下し、人民元の世界的利用を推進しドル支配を弱めようとする中国政府の取り組みにも暗雲が漂うかもしれません。

2021年10月

社債市場、中国不動産に厳しい視線

中国の不動産会社の資金調達が一段と難しくなってきています。

社債市場では中国恒大集団以外にも債務不履行(デフォルト)の懸念が高まり、これまでに発行した社債の価格が急落しています。

10月の発行事例はこれまでなく、市場での調達環境の悪化を映しています。

当局の規制で銀行融資も減少しました。

中国の不動産会社は日本のGDPを上回る巨額債務を抱えており、金融市場で警戒が高まっています。

2021年7月

中国国債に資金が流入

今、中国の国債に資金が多く流入しています。

1~6月の債券市場への資金流入額は中国が約700億ドルで、その他のアジアより格段に大きいと推測されています。

中国の長期金利は現状で3%程度と他の主要国より高いのが魅力です。

中国当局は足元で人民元高の進行に歯止めをかける動きも見せていますが、人民元の国際化戦略や巨額債務の持続可能性を勘案すると、外国人に国債を買ってもらい一定の元高を容認するという大きな流れは変わりません。

中国は不動産分野でレバレッジをかけた過剰投資の問題や少子高齢化といった問題から、貯蓄の拡大によるデフレ圧力が強まる可能性が指摘されています。

バブル崩壊後の日本と重なり、『日本化』のリスクがあるわけですが、こうした見立ても中国の通貨高や金利低下を予想する理由になっています。

2021年1月

政府、企業破綻を容認

中国は新型コロナウイルスのパンデミックを機に自国の産業力強化を図るべく、財務改善できなければ退場せよと国内企業に迫っています。

これまで非効率な企業の生き残りを許してきた中国政府ですが、今は破綻を容認しています。

国による暗黙の保証があると以前見なされてきた有名企業を含め債券デフォルトは2020年に過去最大の300億ドルに達しました。

信用格付け会社に対する厳しい調査と処分も増え、本土取引所内の主力市場では昨年、少なくとも16銘柄が上場廃止となっています。

これは1999年以来の多さです。

この傾向は2021年も続くと思われます。

景気回復と人民元の強さが、政策当局に金融システム内の債務削減を重視する余力を大きくしているのです。

2020年10月

WGBIへの組み入れ後の展望

2021年10月から中国国債が世界国債インデックス(WGBI)に採用される事で、今後はどういったの展開になるでしょうか。

中国人民銀行によれば、2020年8月時点で、外国人投資家は1.6兆人民元、発行残高の約9%の中国国債を保有しているという事です。

市場開放が進むにつれ、他の先進国の国債よりも魅力的な高利回りから、より多くの外国投資家が中国債券の市場に参加すると思われます。

そういった外国人投資家は国債市場で一定期間中国市場の様子を見て、その先、政策金融債や社債にも触手を伸ばしてくることが期待されます。

2020年9月

FTSEラッセルが中国国債を組み入れ

2020年9月24日、指数算出会社FTSEラッセルは代表的な国債の指数に中国国債を組み入れると発表しました。

香港経由で中国の債券を取引する仕組みなど、市場整備が進んだ点を評価しました。

算入は2021年10月から段階的に進められ、10兆円規模の資金が中国に流入する見込みです。

指数は「FTSE世界国債インデックス(WGBI)」と呼ばれ、世界の年金基金など幅広い機関投資家が利用しています。

同指数に連動する運用資金は2兆ドル(210兆円)から2兆5千億ドルに達するとの見方が多いようです。

2020年3月

金融緩和でも中国国債の利回りは引き続き魅力的

金融緩和策により、中国10年国債利回りは低下したものの、依然として2%以上あり、他の国債よりも利回りは魅力的になっています。

新型コロナウイルスの感染拡大が確認された1月下旬以降、人民元は対円、対米ドルで下落しました。しかし、3月以降の世界的なリスクオフ局面では、人民元は対円で下落したものの、対米ドルでは7人民元近辺で安定的に推移しています。

リスクオフの局面で、中国当局による自国通貨の管理が適切に行われている可能性が考えられます。

人民元は、米中通商協議における「第一段階」の合意や、中国国内での新型コロナウイルスの感染者の増加一服により、対米ドルでは、安定的な推移が見込まれます。

また、対円でも世界的な政策協調により、徐々にリスク回避の動きが和らぎ、下値を切り上げる展開が想定されます。

中国国債のリスクオフ局面で選好されやすい特性や、利回り水準を踏まえると、中国国債は海外の投資家にとって、魅力的な投資先に映ると考えられ、投資資金の流入が期待されます。

2019年5月

中国企業の外貨建て起債が増加

中国企業が外貨建て社債を積極的に発行しています。

インターネット大手のテンセントは2019年4月に60億ドル分を、不動産大手の中国恒大集団は4月の1週間で2回の起債を実行し、計30億ドルを調達しています。

因みに、上記中国恒大集団が4月に発行した5年物の利率は年10.5%だったそうです。

金利の先高観が後退し、低格付け企業も起債しやすい環境と中国政府のデレバレッジ政策の後退が背景にありそうです。

しかし、外貨建て債務が過度に膨らめば、企業は自国通貨の急落局面で打撃を受けやすくなるので、市場リスクに注意していく必要があります。

中国債券への投資

これまでは、中国オンショア債券が主要なグローバル債券インデックスのどこにも採用されていなかったため、グローバル債券ポートフォリオが中国オンショア債券に投資をしないことは容易でした。

しかし、2019年4月からは、2.5兆米ドルの運用資産が参照していると推定される、ブルームバーグ・バークレイズ・グローバル総合インデックスへの中国オンショア債券の採用が始まる予定です。

これで中国オンショア債券は、機関投資家にとって中国債券が投資しなければならないデフォルト資産となるわけです。

中国人民元建ての債券は、2020年11月の採用期間終了時にはBGAの6.1%を占めると予想されています。

コメントを残す