ここでは、トルコのGDPやインフレといったデータに関する記事をまとめていきたいと思います。

トルコアセットへの投資を検討している方や既に保有中の方の現状把握のためのツールとしてご活用ください。

2026年6月

インフレ率

トルコ政府が発表した5月の消費者物価指数(CPI)は、前年同月比32.61%上昇、前月比1.71%上昇となり、市場予想をいずれも上回る結果となりました。

このインフレ加速の背景には、米イラン交戦に伴うエネルギー価格の高騰が強く影響しています。シムシェキ財務相は、こうした地政学的リスクやエネルギー価格の変動が物価の押し上げ圧力になっているとしつつも、政府の対策によって影響を一定に抑えているとの見解をSNSで示しました。しかし、市場ではインフレ鈍化への期待が後退しており、シティグループがリポートで「中央銀行の想定よりも厳しい見通しを示している」と指摘したように、先行きへの警戒感が強まっています。

こうした状況を受け、トルコ中央銀行は5月の時点で2026年末のインフレ目標を従来の16%から24%へと大幅に引き上げざるを得なくなりました。これに対して市場関係者による年末のインフレ率予想は29%と、中銀の新たな目標すら上回る水準にとどまっています。中銀は4月まで2会合連続で政策金利を据え置いていましたが、想定以上の物価高を受け、一部のアナリストの間では次回の政策決定会合で追加利上げへの検討に踏み切るとの見方が浮上しています。

GDPは市場を下回る数値

トルコ統計局が発表した2026年1〜3月期の実質国内総生産(GDP)は前年同期比2.5%増、前期比では0.1%増にとどまり、市場予想を下回る減速を記録しました。

この背景には、深刻な物価高を抑制するために中央銀行が政策金利を年37%という高水準に維持していることが挙げられます。こうした高金利政策や、通貨リラ安を上回るペースでの人件費・コストの高騰により、企業の投資意欲は減退しており、産業部門が減少に転じたほか、輸出も12.7%減と大きく落ち込んでいます。一方で、足元のインフレ率が32.4%に達するなかでも、家計消費や政府支出はプラスを維持し、成長を辛うじて支える形となりました。

今後の見通しについても、地政学的リスクに伴うエネルギー価格の上昇などが重荷となり、インフレ退治に向けた金融引き締めは長期化せざるを得ない状況です。市場ではさらなる利上げの可能性も囁かれており、2026年末のインフレ率見通しも28.9%と依然として高水準が見込まれています。こうした厳しい経済環境を反映し、国際通貨基金(IMF)による2026年の通年成長率予測は3.4%にとどまっており、トルコ本来の潜在成長率である4%超を大きく下回る低空飛行が続く公算が大きくなっています。

2026年3月

GDP成長率は3.6%プラス

2025年の実質国内総生産(GDP)成長率は前年比3.6%となり、2024年の3.3%をわずかに上回りました。

通年の成長を牽引したのは10.8%増を記録した建設部門や情報通信部門であり、GDPの約7割を占める家計消費も4.1%伸びるなど堅調に推移しました。一方で、農林水産業が8.8%減と大きく落ち込んだほか、輸出が0.3%減少したのに対し輸入が4.9%増加したことが外需面での押し下げ要因となり、市場予想の3.7%には届きませんでした。

経済環境に目を向けると、中央銀行はインフレ抑制のために引き締め政策を続けてきましたが、2024年末からは段階的な利下げに転じています。しかし、2026年3月に入り中東情勢の緊迫化による原油高や通貨リラ安のリスクが浮上したため、直近では利下げを休止して警戒を強める動きも見られます。シムシェキ財務相は、地政学的リスクは一時的であり、2026年には世界貿易の回復と金融環境の改善がさらなる成長を後押しするとの見通しを示していますが、根強いインフレ懸念が依然として政策運営の大きな課題となっています。

2025年12月

インフレ率が予想以上に低下

トルコ統計局が12月3日に発表した11月の消費者物価指数(CPI)は、前年同月比で31.1%の上昇となり、10月の32.9%から鈍化しました。

これはエコノミスト予想の中央値である31.6%を下回る、予想以上の低下でした。また、前月比の上昇率は10月の2.6%から0.9%へと大きく低下しています。

このインフレ率の予想外の低下は、トルコ中央銀行が来週11日に予定している金融政策決定会合で、より大幅な利下げに踏み切る余地を生じさせました。中央銀行は10月に政策金利を1ポイント引き下げましたが、利下げペースは以前より鈍化していました。加えて、2日に発表された7~9月期(第3四半期)の国内総生産(GDP)の伸び率が市場予想を下回ったデータも、利下げの判断材料として重要になると見られています。

成長率は3.7%に減速

トルコ統計局が12月1日に発表した2025年7~9月期の実質GDPは、前年同期比で3.7%増となり、中央銀行による金融引き締めの影響で、4~6月期の4.9%増から成長が減速しました。

この成長率は、市場の事前予想(4.2%増)を下回る結果となりました。

支出面では、家計消費が4.8%増、政府支出が0.8%増と堅調に推移しました。しかし、産業別に見ると、農林水産業が霜害や干ばつの影響で12.7%と大幅に減少し、これが全体の成長を阻害する要因となったとシムシェキ財務相は説明しています。財務相は、消費や投資については「バランスが取れていた」と評価しました。

季節調整済みの前期比成長率は1.1%増となり、4~6月期の1.6%増からやはり減速しています。トルコ中央銀行はインフレ対策として金融引き締めを続けており、10月には政策金利を年39.5%に引き下げたものの、物価上昇率(10月は32.9%)を考慮した実質金利はプラスを維持しています。しかし、英キャピタル・エコノミクスは、インフレ抑制のペースが鈍化していることから、「経済は依然として比較的過熱状態にある」と指摘しています。

2025年10月

インフレ率が1年ぶりに加速

トルコのインフレ率が約1年ぶりに加速し、市場に驚きを与えています。

9月の消費者物価指数(CPI)は前年同月比で33.3%の上昇となり、前月の33.0%からさらに伸びました。エコノミストの予想では32.5%への鈍化が見込まれていたため、今回の結果は予想外でした。

特に教育費の急騰が目立ち、月間ベースでは18%の上昇を記録し、CPI全体を押し上げる要因となりました。これにより、月間の物価上昇率は3.2%となり、前月の2.04%から大きく上昇しています。中央銀行は新学期の影響による教育・交通サービスの価格上昇を事前に想定しており、私立大学の授業料やスクールバス運賃の値上がりがインフレ加速に寄与したと議事録でも言及しています。

こうした状況の中、中央銀行が7月から再開した利下げ政策の継続に対する懸念が高まっています。政策金利は7月に46%から3ポイント引き下げられ、8月にはさらに40.5%まで下げられましたが、インフレの再加速が金融政策の方向性に影響を与える可能性があります。

2025年9月

GDPは4.8%の成長

2025年4月から6月期におけるトルコの実質国内総生産(GDP)は、前年同期比で4.8%の増加となりました。

特に家計消費が5.1%増と、市場予想の4.1%を上回る伸びを示しており、経済活動の活発化がうかがえます。前期(1~3月期)の改訂後の成長率2.3%と比較しても、力強い回復が見られました。

一方で、2025年通年の成長率については、ロイター通信によると2.9%にとどまる見通しであり、2024年の3.3%からは鈍化すると予測されています。これは、トルコの潜在成長率とされる4~5%を下回る水準であり、先行きに対する慎重な見方が広がっています。

エルドアン大統領は、2028年に予定されている次回の大統領選挙を見据え、インフレ対策を最優先課題として取り組んでいるとされています。物価上昇が続くことによって国民の不満が高まる可能性があるため、中央銀行も金融引き締めの姿勢を維持しています。

実際、政策金利は2023年5月時点の8.5%から、2024年3月には50%まで引き上げられました。その後、2025年7月には43%に引き下げられたものの、依然として高水準にあり、物価を考慮した実質金利はプラスを維持しています。

このような高金利政策は、企業活動に大きな影響を及ぼしています。2025年7月までに裁判所への債務整理申請件数は3474件に達し、2024年通年の3497件に迫る勢いです。繊維やアパレルなどの労働集約型産業では、人件費の上昇を受けて、生産拠点をエジプトなどの低コスト地域へ移す動きが加速しています。こうした状況に対し、トルコ・エジプト経済委員会のムスタファ・デニゼル委員長は、「バングラデシュやインド、スリランカの企業と競争するのは困難である」との見解を示しています。

また、金利の高止まりはトルコリラの上昇にもつながり、輸出企業の業績に対してもマイナスの影響を及ぼしています。企業の成長投資が難しくなる中、産業機械メーカーであるダルガクラン・コンプレッサーのアドナン・ダルガクラン会長は、「手元に残る利益の6~7割が金利の支払いに充てられている」と述べ、厳しい経営環境を訴えています。

2025年8月

インフレ率は予想以上に鈍化

トルコのインフレ率は7月に予想以上に鈍化し、中央銀行による追加利下げの可能性が高まっています。

7月の消費者物価指数(CPI)は前年同月比で33.5%上昇し、前月の35.1%から低下しました。この数値は、エコノミストの予想中央値である34.1%を下回り、予測レンジの下限(33.8%)も下回る結果となりました。

このインフレ鈍化を受けて、中央銀行が9月にさらなる利下げに踏み切る可能性が高まっています。実際、7月には政策金利を46%から43%へ引き下げており、これは3月以来の利下げ再開でした。中銀はその際、需要の減速がインフレ抑制に寄与していると説明しています。

市場もこの動きを好感し、発表直後にはトルコ株が銀行株を中心に買われ、代表的な株価指数は一時1.1%上昇しました。

2025年6月

インフレ率、ほぼ5年ぶりの低水準

トルコのインフレ率が2021年11月以来の低水準となりました。

5月の消費者物価指数(CPI)は前年比35.4%上昇と、4月の37.9%から鈍化。市場予想(36%上昇)をやや下回りました。

前月比では1.5%上昇と、4月の3%上昇から伸びが縮小。市場予想(2%上昇)も下回りました。

トルコ中央銀行は年末のインフレ率予測を24%に据え置き。利下げが6月以降に再開されるかどうか、市場関係者の見方が分かれています。企業活動の活性化につながる可能性があります。

2025年5月

GDPは前年同期比2%プラス

2025年1~3月期の実質GDPは前年同期比2%増となりました。

前四半期(2024年10~12月期)の3%増から減速しました。金融当局はインフレ抑制のため、以前の利下げ政策を見直し、引き締め政策へ転換しました。高金利の継続により、企業の投資は低調なままとなっています。

2025年2月

GDPは3.2%の成長

トルコ統計局が発表した2024年の実質GDPは前年比3.2%増で、成長率は前年の5.1%から鈍化しました。

中央銀行の金融引き締めや政策金利50%が影響し、高インフレ(CPI75.5%増)が続きました。

産業別では、建設が9.3%増と好調だった一方、工業(0.5%増)や不動産(2.4%増)の伸びは控えめでした。家計消費は3.7%増で、特に10~12月期は4.3%増となり、GDPも前期比1.7%増となって景気後退を脱却しました。

全体として、金融政策の影響を受けながらも一部分野で成長が見られた1年でした。

2025年1月

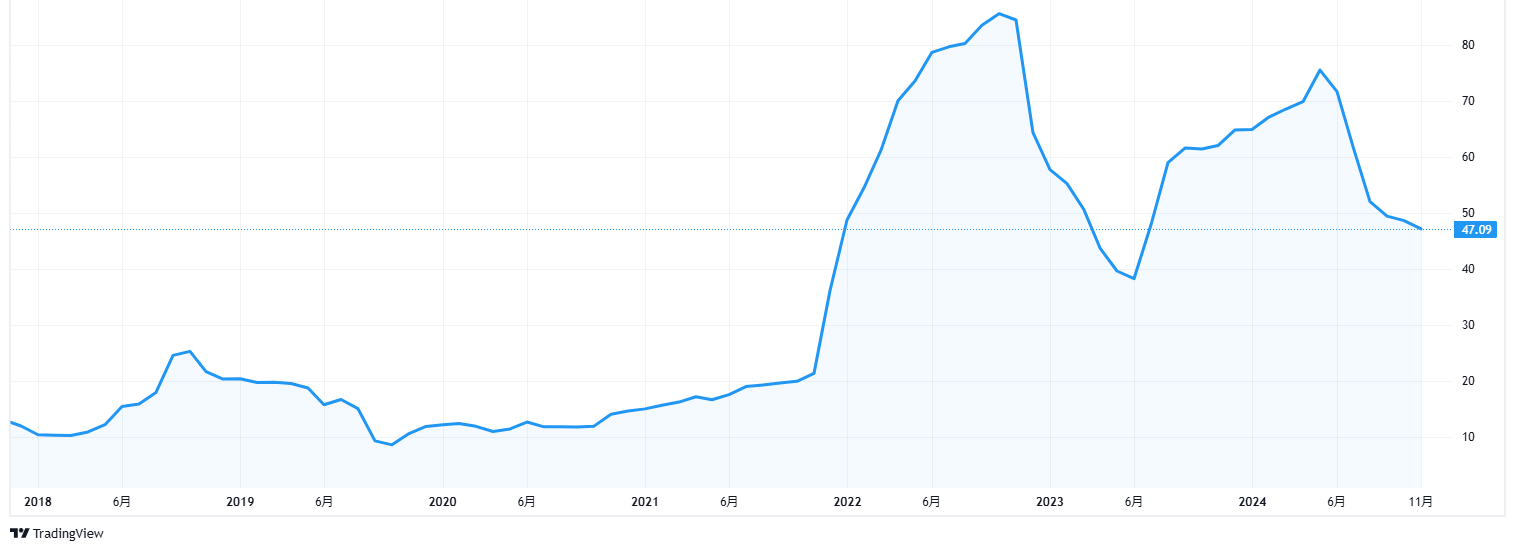

インフレ率

インフレ率が予想を上回る

12月3日発表された11月の消費者物価指数(CPI)上昇率は前年比47.09%、前月比2.24%と、市場予想を上回りました。

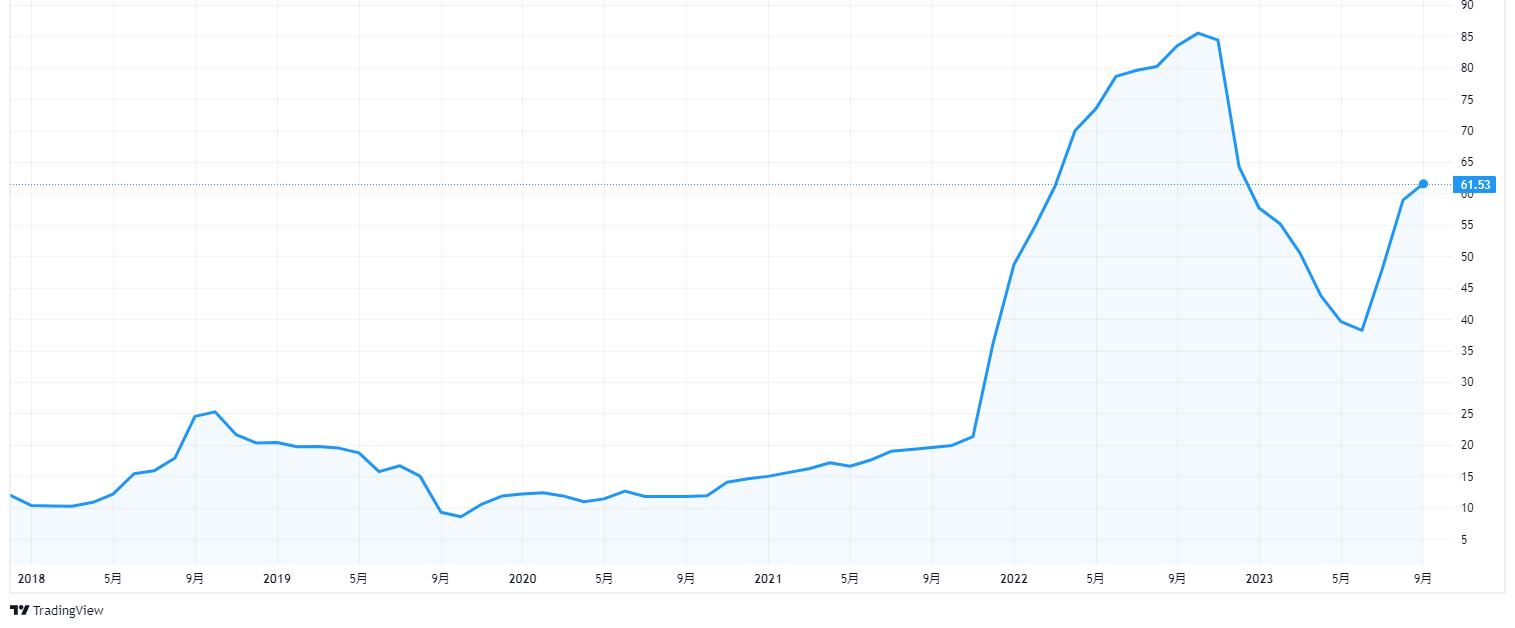

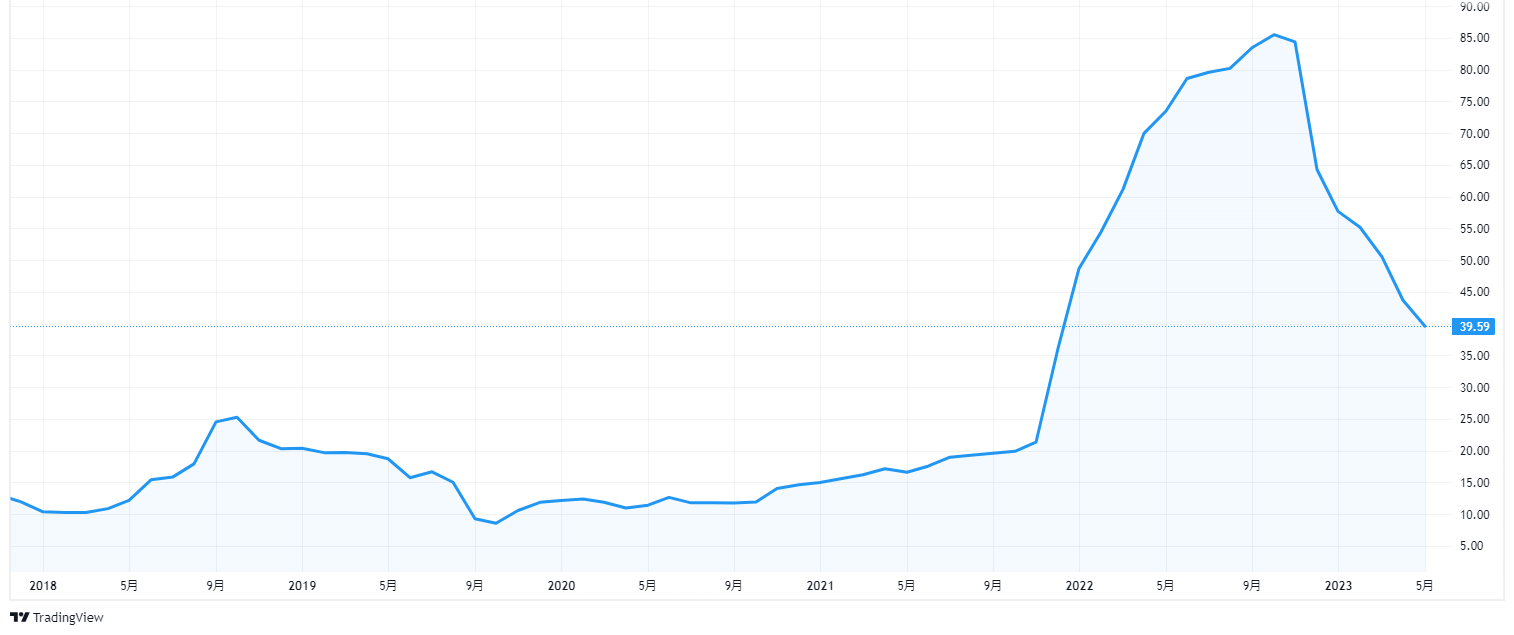

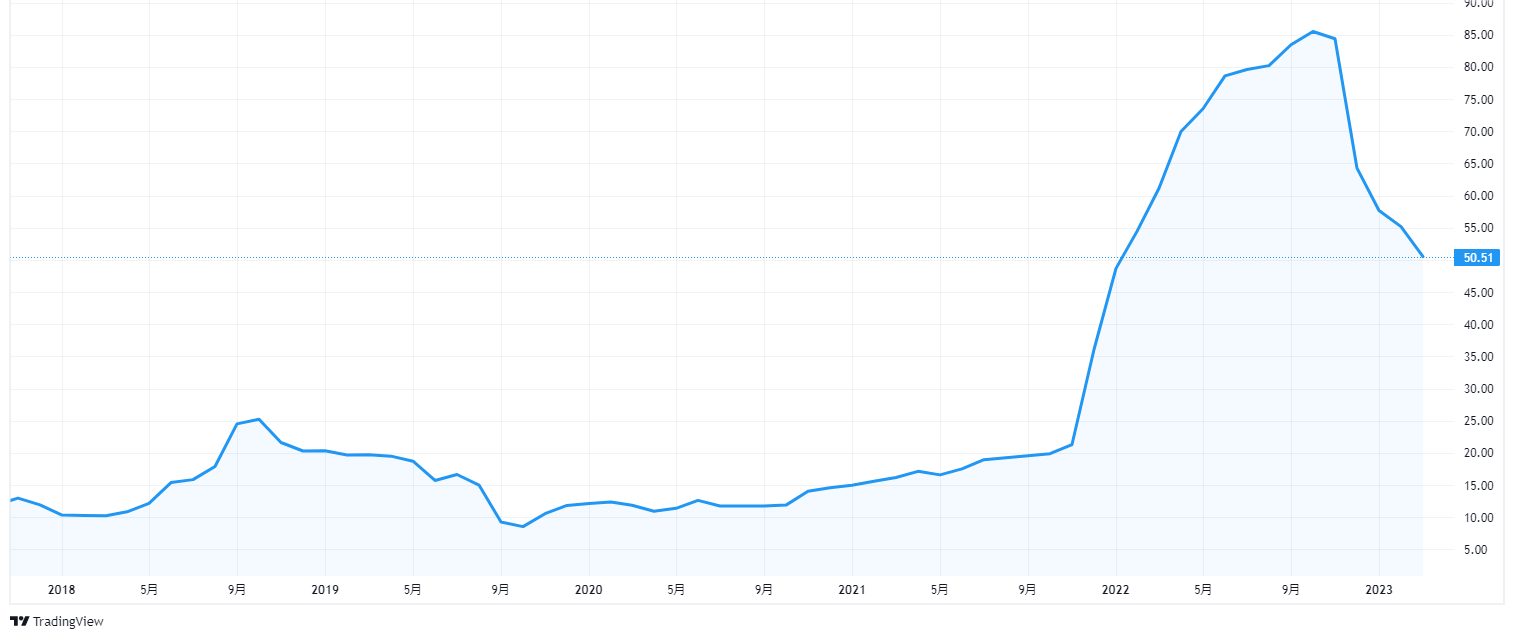

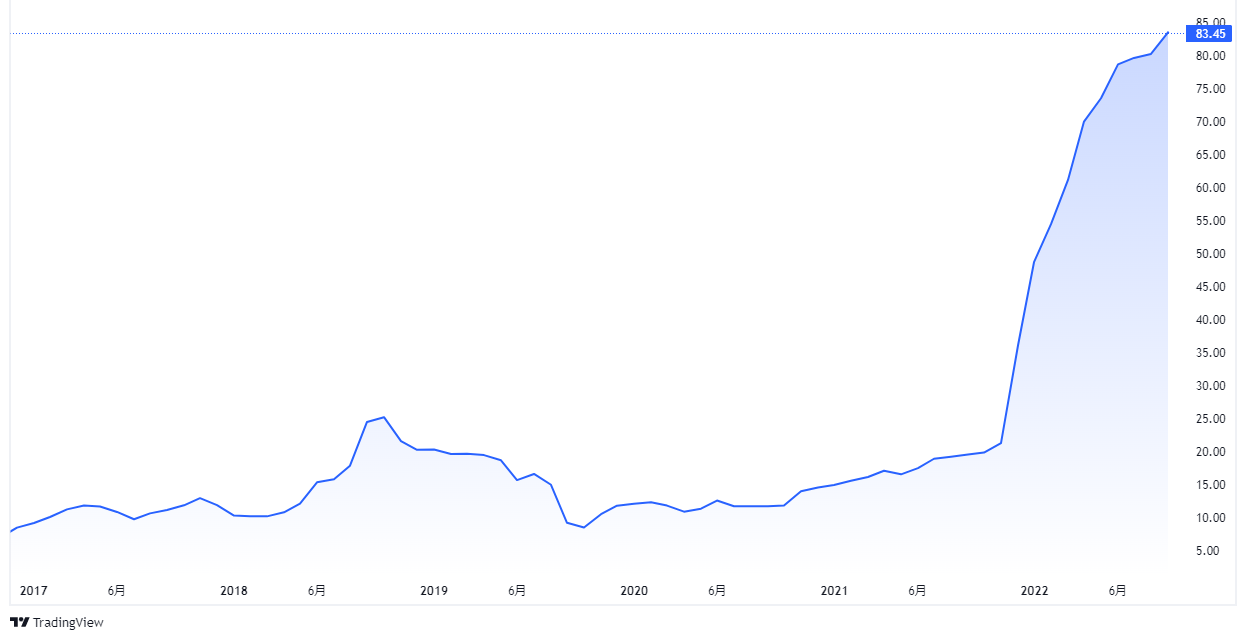

【直近6年のインフレ率の推移(出所:TradingView)】

2024年9月

GDP成長率は2.5%

トルコ統計局は9月2日、2024年4~6月期のGDPが前年同期比で2.5%増だったと発表しました。

1~3月期(5.3%増)と比べ、伸び率は鈍化しています。

中央銀行はインフレ対策の引き締めを続けており、景気は停滞局面に入りつつあるようです。

トルコ政府は2025年のGDP成長率見通しを下方修正し、来年の経済成長率は4%としました。なお従来は4.5%と見込んでいました。

ただ、それでもその水準はエコノミスト予想より強気なものとなっています。

2024年7月

格付上昇

ムーディーズがトルコの外貨建て長期債格付け等をB3からB1に引き上げました。

金融政策が、選挙ばかりを意識して妙なことをしていた所から正常化したことなどが理由です。

元々格上げは想定されていましたが、2段階も上がるのはサプライズと言えます。

加えて、見通しがポジティブのままなので、ファンダメンタルズの改善が更なる格上げにつながる可能性もあります。

今後としてはその正常な金融政策がしっかりと持続するかが問題です。

インフレ率はピークアウト

7月3日発表の6月消費者物価指数は前月比で+1.6%と市場予想の+2.2%を下回りました。

また、前年同月比では、+71.6%へと伸びが鈍化しています。

ちなみに、1月と7月に最低賃金を引き上げる慣行がありますが、今年は1月に大幅な引き上げ(前年比+100%)があったため、7がつ見送りになるとのことです。

2024年6月

インフレ率、75%上昇

トルコ統計局は6月3日、5月の消費者物価指数(CPI)が前年同月比75.5%上昇だったと発表しました。

上昇率は2022年11月以来の高さです。

トルコ中央銀行は2023年5月の大統領選後に利上げを進めてきたが、インフレは収まっておらず、引き続き大きな悩みの種となっています。

2024年5月

格付けが+Bに格上げ

5月3日、S&Pがトルコの自国通貨建て長期債務格付けを「B」から「B+」に引き上げました。

昨年の大統領選以降の経済・金融政策が評価されたと思われます。

格付け見通しは「ポジティブ」で、インフレ率が鈍化すれば更なる格上げとなる可能性もあります。

2024年4月

インフレ率、68.5%

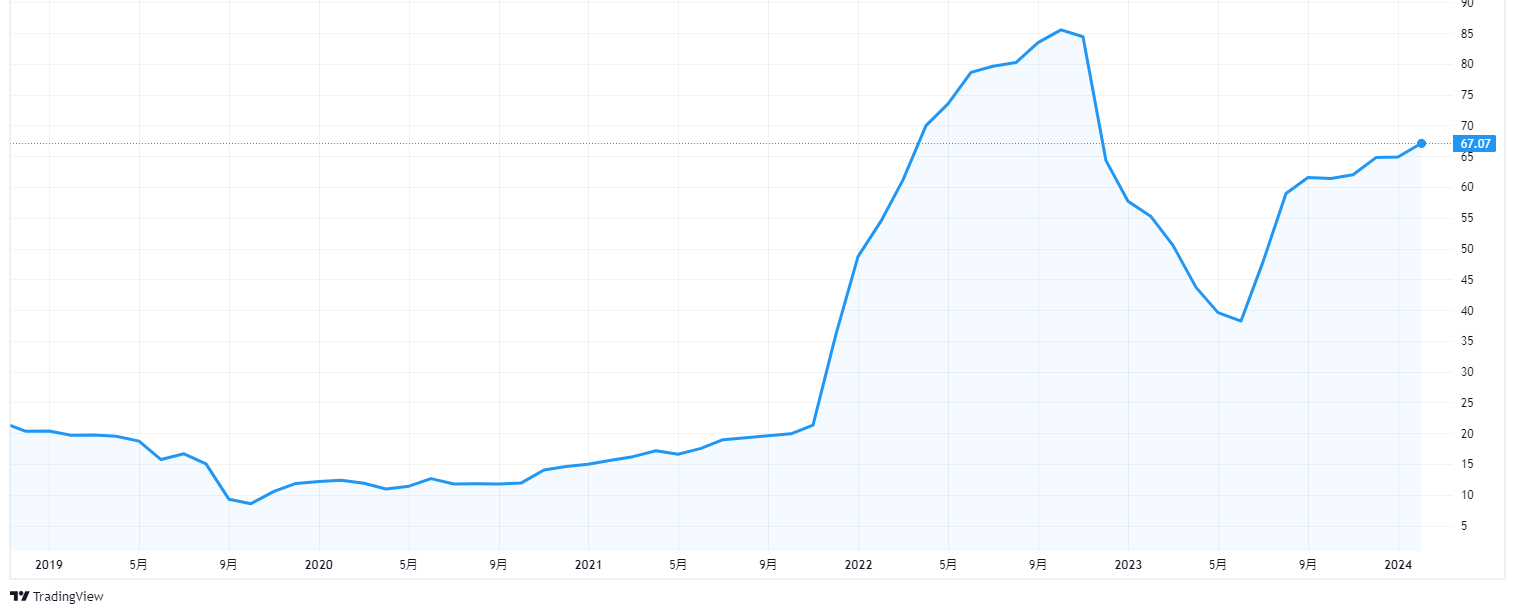

4月3日、3月の消費者物価指数上昇率が前年同月比68.5%であったと発表がありました。

2月の67.07%から加速しています。

エルドアン大統領が指示したインフレ下での低金利政策が、いまだにトルコとトルコ国民を苦しめています。

2024年3月

フィッチ、トルコをB+に格上げ

フィッチ・レーティングスは3月8日、トルコの長期外貨建て発行体デフォルト格付けを上げました。

従来の「B」から「B+」に引き上げました。

格付け見通しは「ポジティブ」としています。

インフレ率は前月比4.53%

3月4日発表の2月消費者物価指数は前月比+4.53%、前年同月比では+67.07%でした。

市場予想の+3.85%を上回った数値です。

しかし、翌5日にはシムシェキ財務相が中銀は十分な仕事をしてきたと発言し、追加利上げに否定的であることを示唆しています。

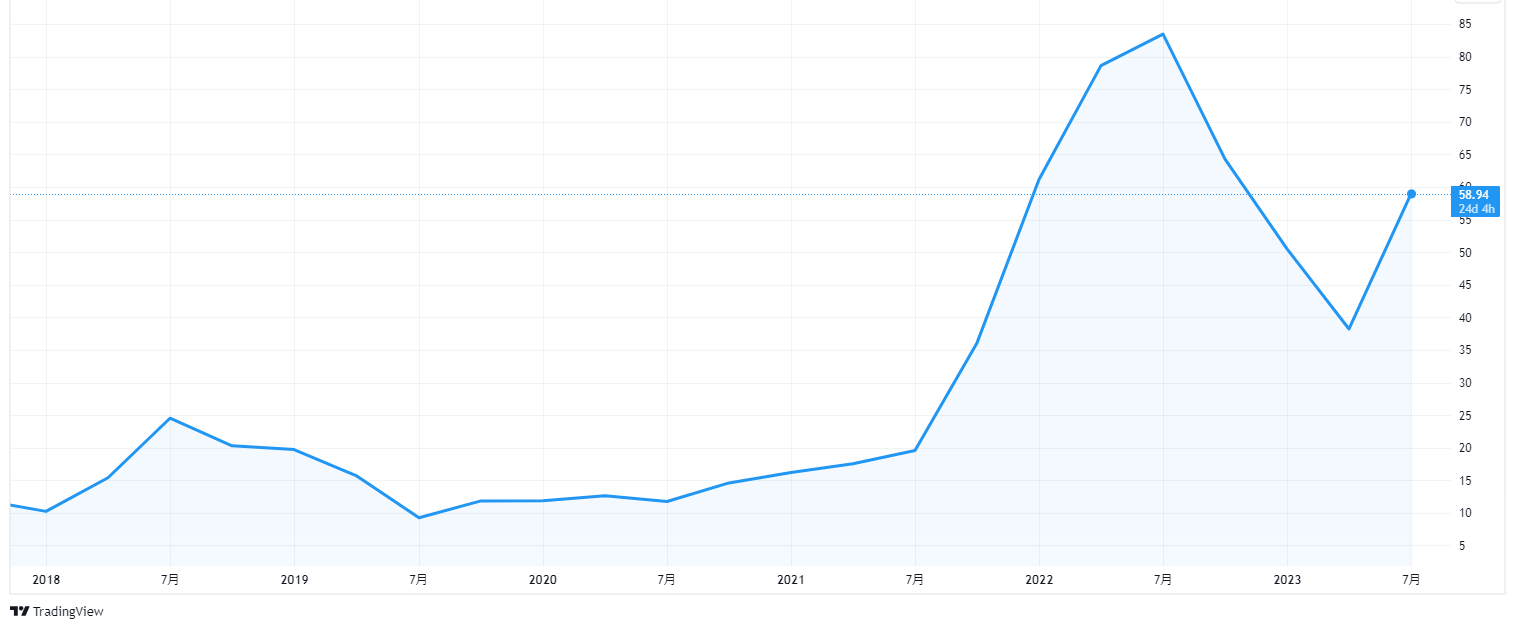

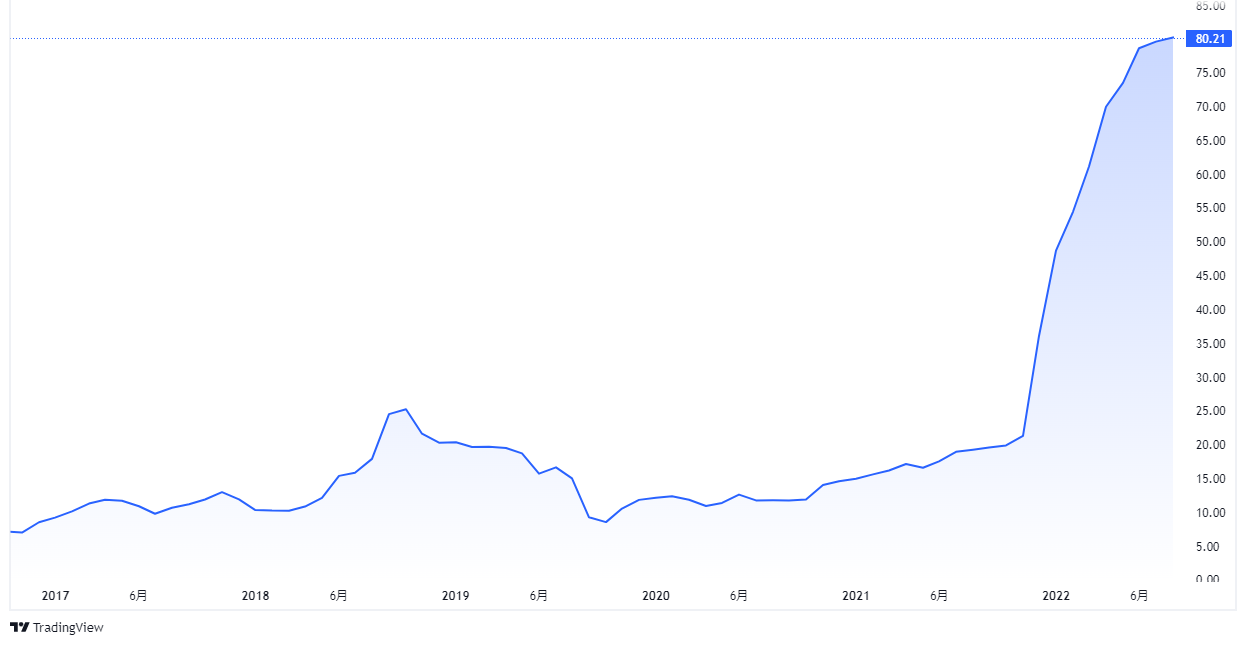

【直近5年のインフレ率の推移(出所:TradingView)】

2024年1月

12月CPIは前年同月比64.8%のプラス

2023年12月のCPIは前年同月比64.8%上昇となりました。

前月の同62%上昇から伸びが加速しました。

【直近5年のインフレ率の推移(出所:TradingView)】

引き続きインフレ率は5月までに70%を超える勢いになると見込まれています。

2023年11月

5.9%の成長

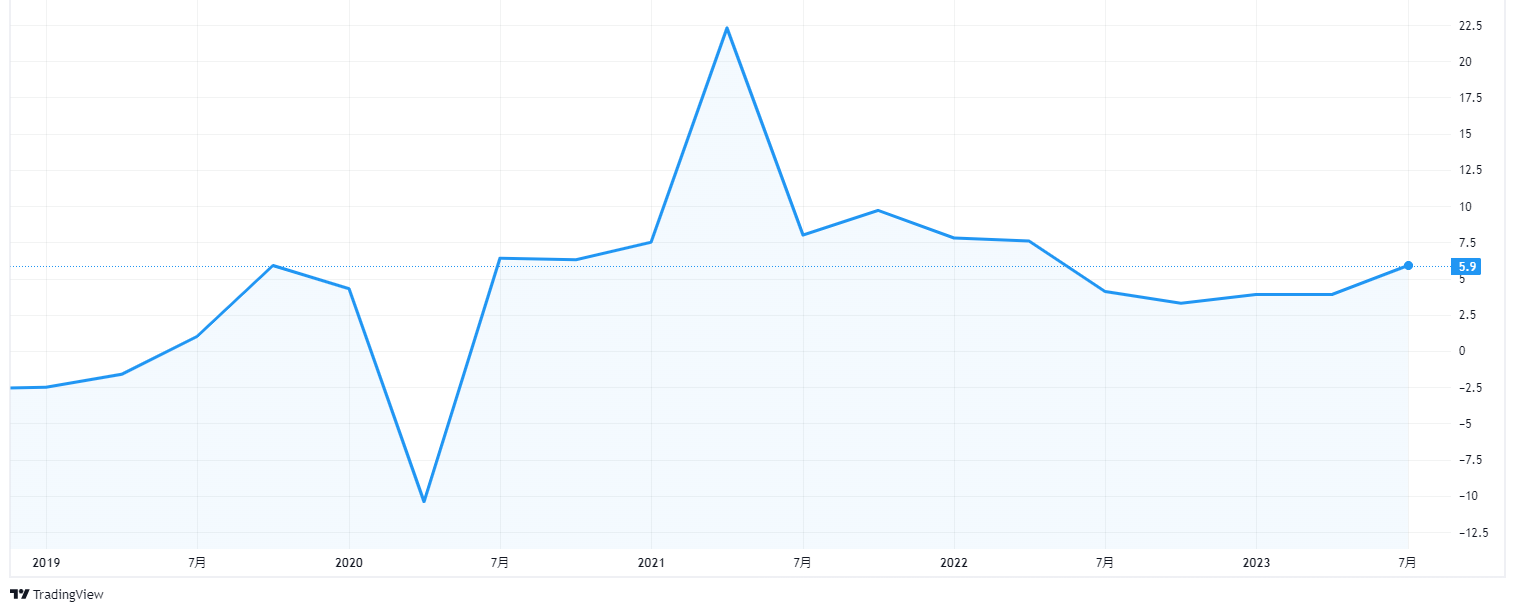

11月30日、2023年7~9月のGDPが前年同期比5.9%増だったと発表がありました。

6月に利上げが始まった後も底堅い家計消費がけん引しているようですが、中央銀行は過熱気味の消費を冷まそうと引き締めを続けており、足元では減速感も出始めています。

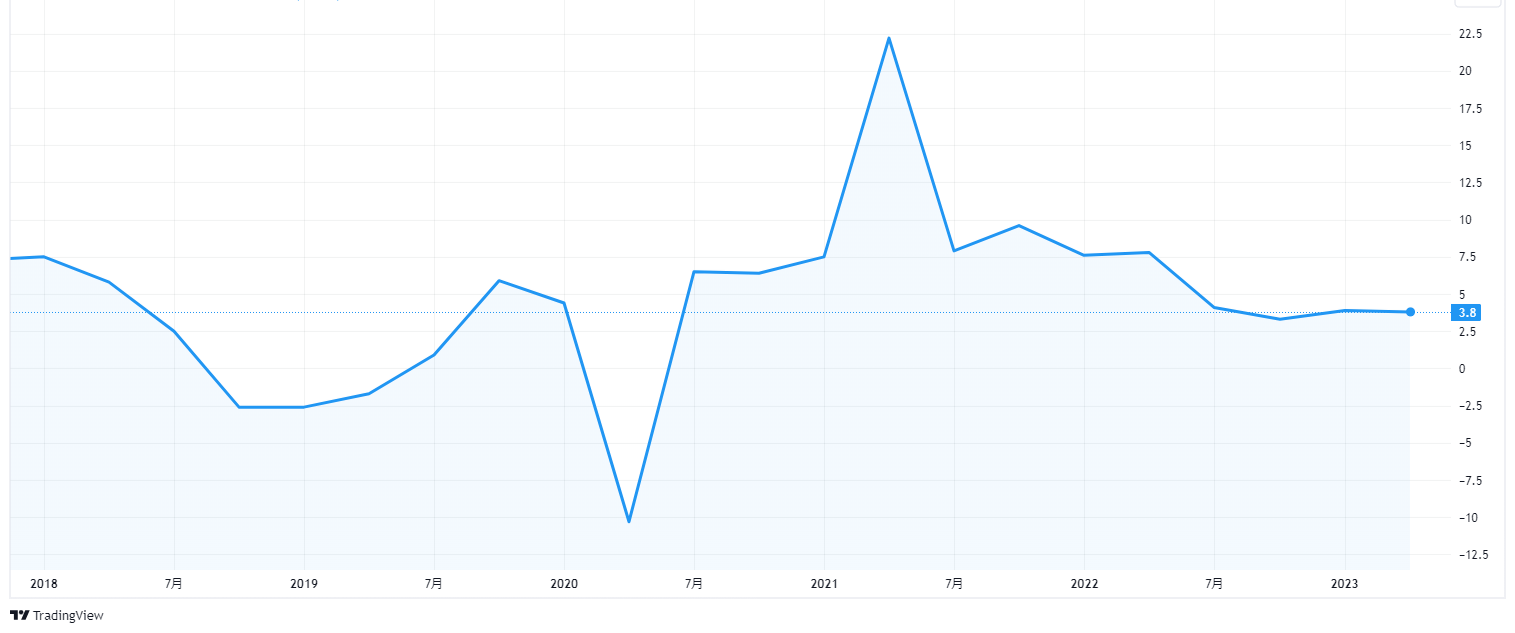

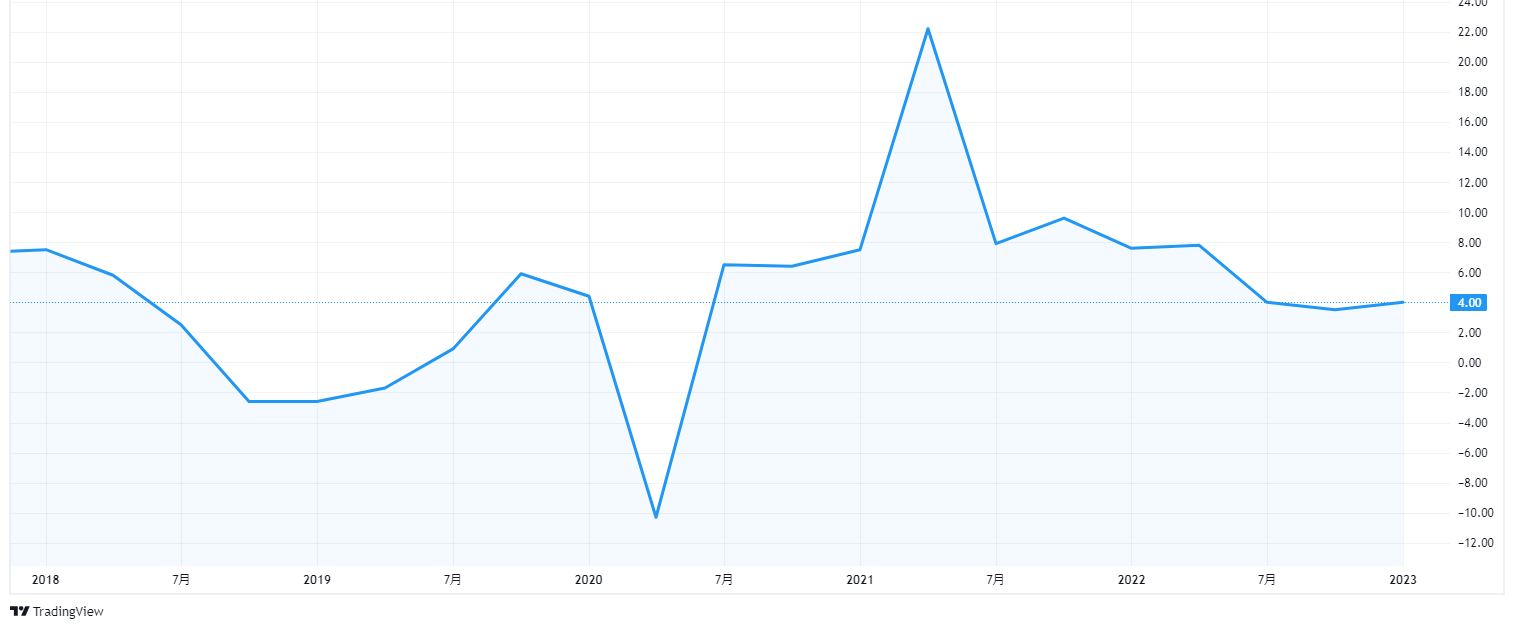

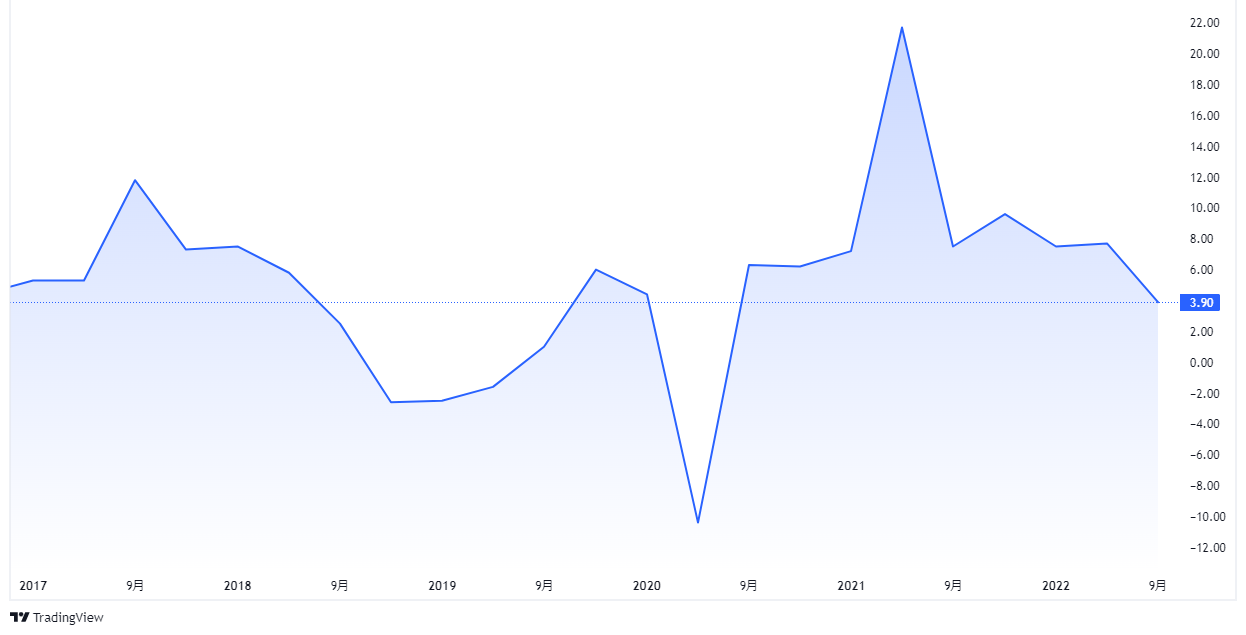

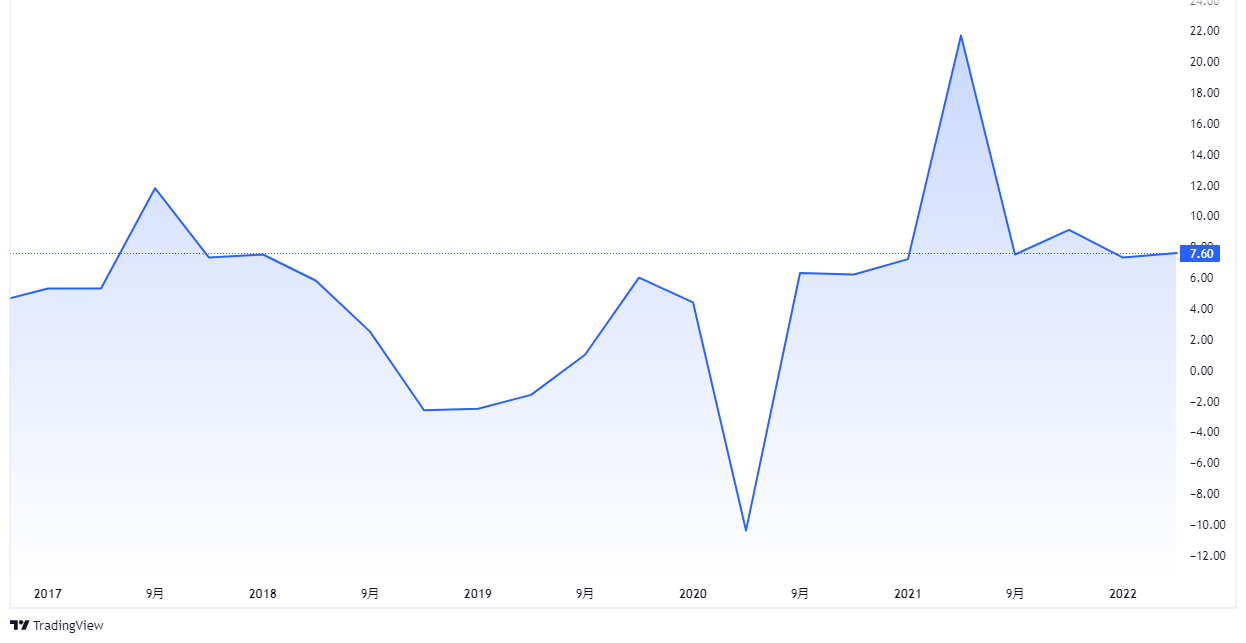

【2019年以降のGDP成長率の推移(出所:TradingView)】

2023年10月

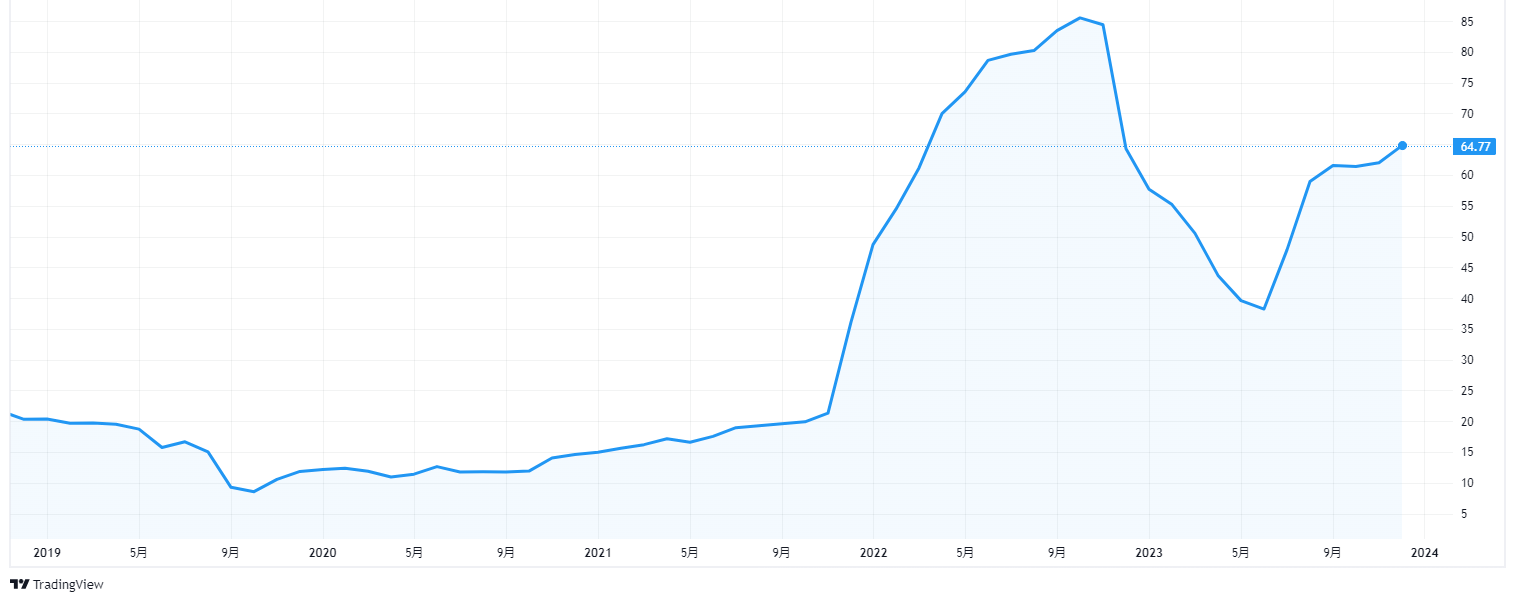

インフレ率が60%突破

トルコの物価高は9月に予想通り加速し、インフレ率が今年初めて61%を超えました。

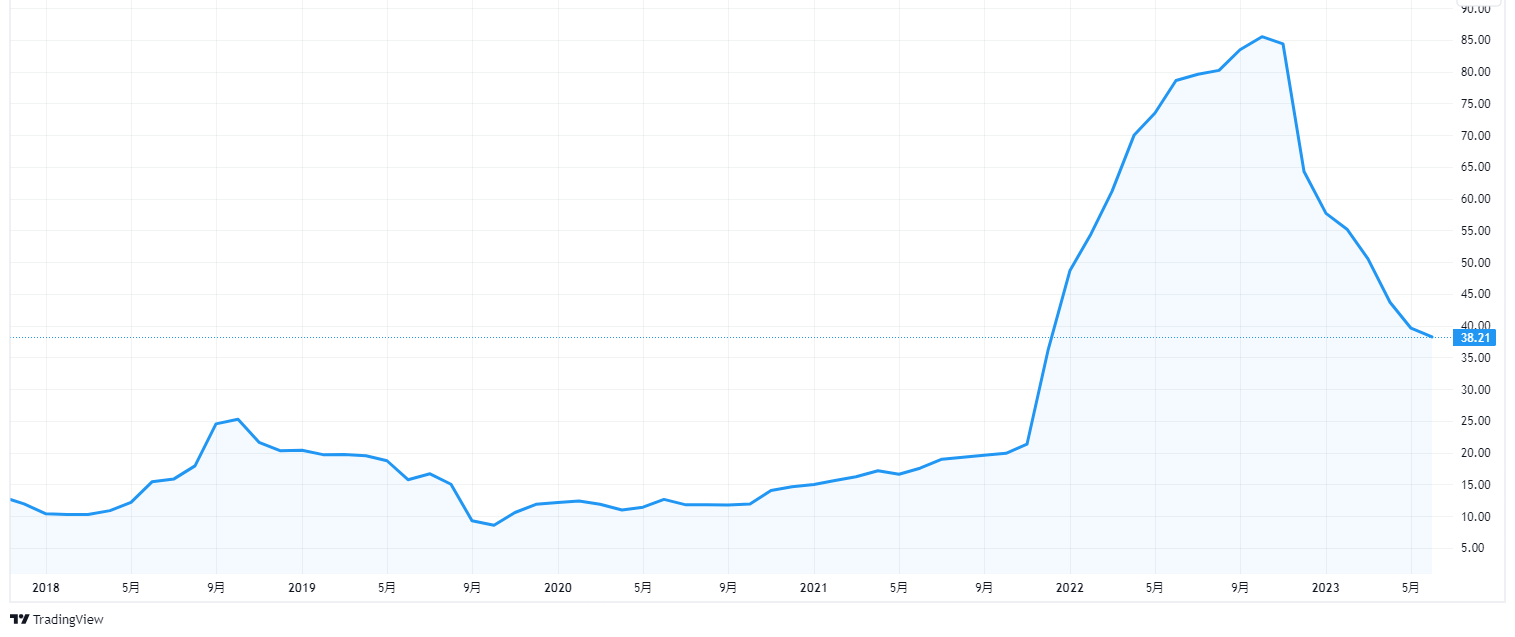

【直近5年のインフレ率の推移(出所:TradingView)】

石油価格上昇で見通しが悪化しています。

10月3日発表された9月の消費者物価指数は前年同月比61.5%上昇しました。8月の59%よりも高いインフレ率となってしまいました。

2023年9月

2か月連続でインフレ加速

9月4日、8月の消費者物価指数上昇率が前年同月比58.9%だったと発表しました。

47.8%だった7月に続いて2カ月連続でインフレが加速しました。

5月の大統領選の後に進んだ通貨下落などが響いたと思われます。

【直近5年のインフレ率の推移(出所:TradingView)】

2023年8月

成長率が減速

8月31日、2023年4~6月期のGDP成長率が前年同期比3.8%増だったと発表がありました。

5月の選挙前の家計補助策などで消費が好調だった一方で、輸出の不振で1~3月期(3.9%増)からはやや減速しました。

【2018年以降のGDP成長率の推移(出所:TradingView)】

インフレ率が再び上昇か

トルコの7月のインフレ率は前年同期比47.8%でした。

8カ月続いた低下から反転し、再び上昇軌道に入りました。

前月が38.2%の上昇でしたので、上昇幅としては大きなものです。

中央銀行の予想では来年半ばごろにピークに達するとしています。

【直近5年のインフレ率の推移(出所:TradingView)】

2023年7月

インフレ率は、若干の鈍化

7月5日発表の6月消費者物価指数は前年同月比+38.2%でした。

5月の+39.6%から鈍化していますが、コア指数は5月の+46.6%から+47.3%に加速しています。

5月以降の通貨安により次月以降は総合指数も加速することが懸念されています。

【直近5年のインフレ率の推移(出所:TradingView)】

2023年6月

5月の消費者物価指数は39.6%

6月5日発表された5月のCPIは前年比上昇率は39.59%でした。

4月の43.68%から低下し、予想(39%)とほぼ同じ水準となりました。

【直近5年のインフレ率の推移(出所:TradingView)】

2023年5月

GDPは前年同期比4%増

5月31日、2023年1~3月のGDPが前年同期比4%増だったとの発表がありました。

大幅な賃上げなどで消費が拡大した事が背景です。

2月には大きな地震がありましたが、経済への影響は限定的だったとみられます。

【2018年以降のGDP成長率の推移(出所:TradingView)】

2023年4月

予想外にインフレ率が低下

トルコの3月のインフレ率が予想外に下がりました。

4月3日に発表された、3月の消費者物価指数は前年同月比50.5%のプラスでした。

エネルギー価格と輸送コストの上昇が鈍化した事が背景にあります。

【直近5年のインフレ率の推移(出所:TradingView)】

2022年12月

インフレ率は84.4%

12月5日発表の11月消費者物価指数は前年同月比+84.4%でした。

11月の+85.5%から小幅に鈍化していますが、引き続き異常なレベルです。

【直近5年のインフレ率の推移(出所:TradingView)】

12月はベース効果が大きく出ることで、消費者物価指数の前年同月比は+60%台へ急速に鈍化すると見込まれています。

もっとも、足元でも前月比+3%前後の上昇率が続いているため、当面、前年比+5%のインフレ目標が達成されることはないでしょう。

2022年11月

成長率、減速

11月30日、2022年7~9月のGDPが前年同期比3.9%増だったと発表がありました。

80%を超えるインフレ率や外需の不振で、4~6月期の7.7%から減速しています。

【2017年以降のGDP成長率の推移(出所:TradingView)】

政府は金融緩和と財政出動で景気を下支えしようとしているものの、ブレーキがかかっています。

2022年10月

インフレ率は加速

10月3日発表の9月消費者物価指数は前年同月比+83%と、8月の+80%から伸びが加速しました。

ただ、来年の総選挙に向けて景気を重視するエルドアン大統領からトルコ中銀への利下げ圧力が和らぐ可能性は低いでしょう。

【直近5年のトルコのインフレ率の推移(出所:TradingView)】

2022年9月

S&Pが格下げ

S&Pは9月30日、トルコのソブリン債格付けを引き下げました。

極めて緩和的な金融政策を指摘し、既にジャンク級にある同国の格付けをさらに下げました。

格付けは「B+」から「B」に引き下げられ、モンゴルやエジプトと並びました。

格付け見通しは「安定的」です。

トルコのインフレ率が80%超え

トルコのインフレ率が8月に80%を突破しました。

ただ市場予想ほど加速せず、今後数カ月以内にピークとなりそうです。

9月5日発表された8月の消費者物価指数(CPI)は前年同月比80.2%上昇となり、7月の79.6%上昇から若干あがりました。

これで1年3カ月連続で伸び率が拡大した事になります。

2022年8月

GDPは想定以上の上昇

8月31日に発表された4~6月期のGDPは前年同期比7.6%増でした。

市場予想をを上回った水準で、24年ぶりの高インフレにもかかわらず、消費がけん引力となりました。

足下の景気はリラ安を追い風とする外需の堅調さが期待される一方、内需を取り巻く状況は厳しさが懸念されるものの、4-6月の実質GDP成長率は前期比の年率+8.54%と8四半期連続のプラス成長となりました。

ただ、高インフレなどが足を引っ張り、減速感も出ています。

景気刺激へ政府が進める低金利政策は、インフレや経常収支の悪化リスクをはらんでいます。

【直近5年のGDP成長率の推移(出所:TradingView)】

©Trading View

ムーディーズがB3に格下げ

ムーディーズは8月12日、トルコのソブリン格付けを「B2」から「B3」に1ノッチ引き下げました。

同社は、経常収支の赤字が従来予想を大きく上回る可能性が高く、世界的に金融情勢が逼迫している中で対外資金需要が高まる、としています。

インフレ率は79.6%

8月3日、7月の消費者物価指数(CPI)上昇率が前年同月比79.6%だったとの発表がありました。

食品や交通費、家賃など生活関連の物価高騰が市民生活を圧迫しています。

1997年のアジア金融危機後以来となる高水準を記録していますが、ピークに達するのはまだ先の可能性があります。

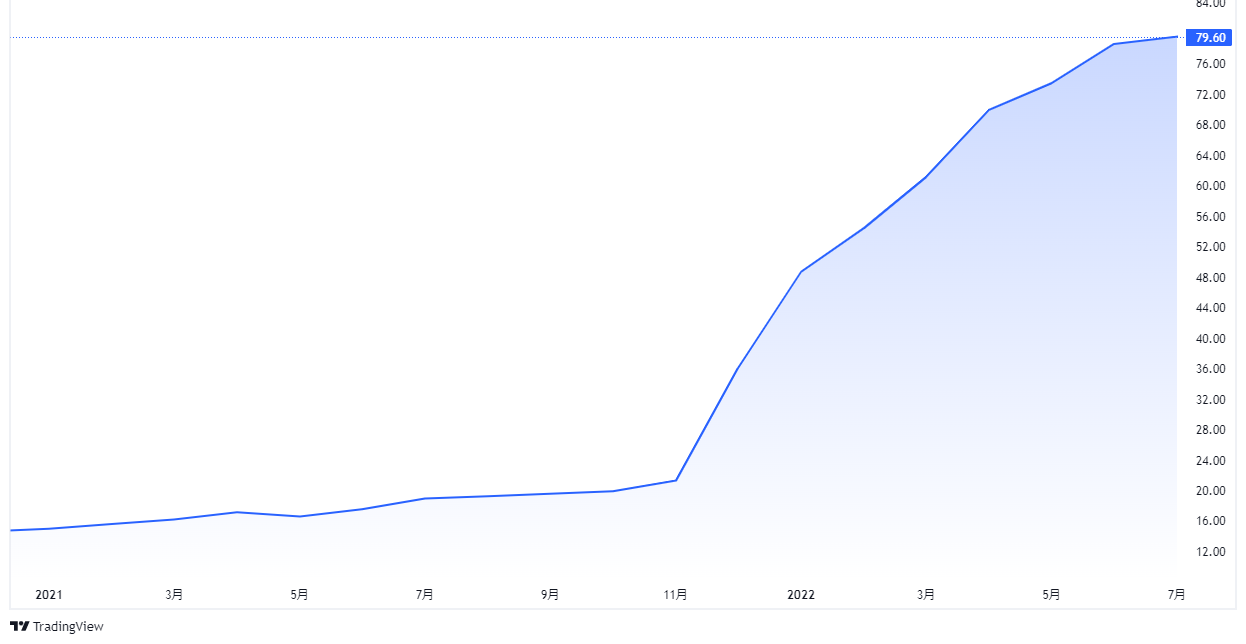

【2021年以降のトルコのインフレ率の推移(出所:TradingView)】

©Trading View

募る国民の不満は、インフレ鎮静化に有効な手立てを打てていないエルドアン政権に向かっていますが、エルドアン大統領は引き続き利上げを認めない姿勢を崩していません。

2022年7月

フィッチがトルコを「B」に格下げ

フィッチは7月8日、トルコの債務格付けを「Bプラス」から「B」に引き下げました。

インフレ高進に加え、経常赤字の拡大や政府による介入的な政策など経済に関する幅広い懸念が理由としました。

見通しは「ネガティブ」に据え置き、インフレ高進や為替相場の下落、国内の信頼感低下を踏まえると、今後消費の減速が予想されるとしました。

フィッチは今年のインフレ率を平均71.4%と予想しており、同社が格付けを付与している国の中で最も高い水準です。

CPIが78.62%

7月4日、6月の消費者物価指数(CPI)上昇率が前年同月比78.6%だったとの発表がありました。

前月の73.5%からさらに加速し、1998年9月以来、約24年ぶりの水準となりました。

民間団体はさらに高い数値を主張しており、公式統計への疑いも広がっています。

ウクライナ戦争、コモディティー価格急騰、昨年12月以来のリラ安が背景となります。

なお、前月比では4.95%の上昇でした。

2022年6月

インフレが加速

6月3日、5月の消費者物価指数(CPI)上昇率が前年同月比73.5%だったと発表がありました。

4月の69.97%からさらに加速し、1998年以来の高インフレとなりました。

年14%の主要政策金利はインフレを考慮した実質でマイナス60%に沈み、トルコリラは売られやすい状況です。

1年前と比べ対ドルの価値は約半分になり、エネルギーをはじめとする輸入物価を押し上げています。

政府は最低賃金の引き上げや低金利ローンなどの供給増で市民生活の困窮に対応していますが、これがリラ安や物価上昇に拍車をかけているのです。

高インフレは秋ごろまで続くとの見方もあります。

政府統計よりもインフレの実態が進んでいるとの指摘もあります。

民間の学者らでつくるENAグループは3日、5月のCPI上昇率は前年同月比160.76%だったとする独自の調査結果を発表しています。

2022年5月

1-3月期は7.3%成長に減速

トルコ統計局は5月31日、2022年1~3月期のGDPが前年同期比7.3%増だったと発表しました。

金融緩和と通貨安で輸出が過去最高水準となったものの、前の期(9.1%増)からは減速しました。

トルコ経済は新型コロナウイルス禍から急速に回復し、G20の中でも特に高い成長を遂げてきましたが、不安定な物価やリラ相場が家計を圧迫し、可処分所得は目減りしています。

1-3月の家計消費は前年同期比19.5%増加しており、金利引き下げで内需については良好な状態が示唆されました。

先行きは感染動向の改善が期待される一方、金融市場では経済政策に加え、外交政策を巡る不透明感もリラ安圧力となるなか、商品市況の上振れも重なりインフレの高止まりを招くなど、家計、企業ともに見通しは厳しそうです。

インフレ率が約70%

5月5日、4月の消費者物価指数(CPI)上昇率が前年同月比69.97%だったと発表がありました。

経済成長を優先した金融緩和の副作用で、庶民の暮らしは20年ぶりの高水準のインフレに圧迫されていますが、政府は新たな低金利ローンを導入するなど金融政策を転換する気配はみられません。

こうした状況下、トルコ中銀が4月28日に公表したインフレ報告書では、2022年末に42.8%、2023年末に12.9%、2024年末に8.3%への減速が予想されています。

もちろん、実現すると思っている市場参加者は少ないという事です。

2022年4月

インフレ率が61%上昇

4月4日、3月の消費者物価指数(CPI)上昇率が前年同月比61%だったと発表されました。

2002年3月以来の水準です。

CPI構成品目の約4分の1を占める食料品価格も同70.3%上昇となり、前月の同64.5%から急上昇しています。

政府は今春までにインフレが減速するとの見通しを示していましたが、ロシアによるウクライナ侵攻で為替安や輸入エネルギー価格の上昇が進み、目算に狂いが生じています。

ロシアの軍事侵攻はトルコにとって誤算であり、トルコがロシアとウクライナの軍事衝突で仲介役を演じる背景には、経済的な思惑も含まれていると思われます。

2022年3月

インフレ率が約20年ぶりの高さ

3月3日発表となった2月の消費者物価指数は、前年同月比で54.44%の上昇でした。

上昇率は2002年3月以来、19年11カ月ぶりの高水準となりました。

1月の48.69%からさらに上昇した形です。

エルドアン大統領が政策金利の引き上げに強く反対した結果、通貨リラは昨年1年間で米ドルに対し4割以上も下落し、インフレが加速しています。

ロシア人やウクライナ人観光客に支えられてきた観光業も、ロシアのウクライナ侵攻の影響で打撃を受けることが予想されています。

エルドアン氏はインフレ抑制に自信を見せていますが、根拠はよくわかりません。

2022年2月

GDPは前年比11%増

2月28日、2021年通年のGDPが前年比11%増えたとの発表がありました。

新型コロナウイルスからの需要回復に加え、通貨安を背景に輸出が3割伸びた事が背景にあります。

政府は低金利で輸出を増やす独自の成長モデルに自信を示していますが、高インフレ、通貨急落などの副作用やリスクも膨らんでいます。

エネルギーを輸入に頼るトルコでは、通貨安はあらゆる物価高につながります。

足元の消費者物価指数(CPI)上昇率も前年同月比で50%近い水準です。

さらにロシアによるウクライナ侵攻が始まると、観光業やエネルギー供給でロシアに依存するトルコのリラは一時、暴落した昨年12月以来の安値を再び付けました。

急激な通貨安はさらなるインフレをもたらす懸念があります。

フィッチ、トルコを格下げ

フィッチ・レーティングス は2月11日、インフレ高進に起因するリスクを理由に、トルコのソブリン格付けを「BBマイナス」から「Bプラス」に引き下げました。

格付け見通しは「ネガティブ」を維持しました。

トルコ政府、年末にインフレ率が24%程度まで低下すると予想

トルコのネバティ財務相は11日、同国のインフレ率が2022年末までに24%程度まで低下し、23年5月までに1桁台になると予想しました。

10ポイント高くなるとのエコノミスト予想よりはるかに楽観的な見通しとなっています。

ネバティ氏は、昨年12月の危機的状況から著しく安定した通貨リラを支えるための市場への介入を政府はもはやしていないとも述べています。

加えて、FRBが利上げしてもトルコの経済には影響しないとも訴えいます。

中央銀行が11日に発表した市場参加者の予想に関する月次調査によると、消費者物価上昇率は22年末までに34.06%になると予想されています。

多くのエコノミストは、物価と賃金の高騰によりインフレ圧力が残るとしており、政府の予測はこれと大きく乖離しています。

インフレ率が20年ぶりの高水準

トルコのインフレ率が1月に約20年ぶりの高水準に達しました。

エネルギー価格上昇と食品値上がり、通貨リラ安が重なったことが要因です。

1月の消費者物価指数は前年同月比48.69%上昇しました。

昨年12月は36.08%上昇でした。

2022年1月

インフレ率が極めて深刻

トルコでインフレが深刻になっています。

1月3日発表された2021年12月の消費者物価指数(CPI)上昇率は前年同月比36%でした。

21%だった11月から急加速しましたが、この背景は11月以降だけでドルに対して一時4割安となった通貨の下落があります。

卸売物価指数(PPI)は80%増で、物価上昇はさらに加速する恐れがあります。

昨年末にかけての通貨安がインフレに波及しており、当面は為替の安定を重視する中で、追加利下げは難しそうな状況です。

2021年12月

S&Pがトルコ格付け見通しをネガティブへ

S&Pは10日、トルコの外貨建て長期債格付けを「B+」、自国通貨建て長期債格付けを「BB-」にそれぞれ据え置く一方、見通しは「ステーブル(安定的)」から「ネガティブ(弱含み)」に変更しました。

最近の通貨リラ安とインフレ高進が、対外的に債務の多い同国経済にとってリスクとなっていると説明しています。

S&Pはトルコのインフレ率は高水準で上昇方向と指摘する中、同国中銀は利下げに動いており、リラは10月後半以降ドルに対し30%下落しています。

最近の金融緩和の動きとリラの大幅下落で物価上昇圧力が高まり、来年の早い時期にインフレ率が最大30%に達する可能性をS&Pは見込んでいます。

インフレ率が加速

トルコのインフレ率は11月に3年ぶりの高水準に上昇し、前月からの伸び加速は6カ月連続となりました。

トルコ・リラが下落し、消費者物価の見通しは不透明性が続いています。

3日の発表によれば、11月の消費者物価指数は前年同月比で21.31%上昇と、前月の19.89%上昇から加速しました。

前月比のインフレ率は3.51%と、市場予想中央値の3%も上回りました。

ムーディーズ、トルコの格付けは維持

ムーディーズは3日、トルコの格付けを「B2」に維持し、格付け見通しについても、政策の予見が難しいとして引き続き「ネガティブ」としました。

ムーディーズは、通貨リラに圧力がかかっているものの、対外的な脆弱性リスクは低下していると指摘しました。

公的財政は比較的底堅いとし、2022年の公的債務の対GDP比率は約40%にとどまるとの見通しを示しました。

2021年11月

第3四半期GDPは前年同期比7.4%増

11月30日、2021年7~9月期の実質GDPが前年同期比7.4%増だったと発表がありました。

通貨安で製造業や輸出が好調だった一方で、急激なインフレで庶民は困窮し輸入品の供給網にも影響が出ています。

産業別では製造業が9.4%増でした。

トルコは需要が回復しつつある欧州などへの輸出拠点で、年初から対ドルで4割も下落した通貨のリラ安が追い風となりました。

20年11月~21年10月の12カ月間の輸出額は2100億ドルと過去最高を更新しています。

インフレが5か月連続で加速

トルコのインフレ率は10月に上昇し、5カ月連続で前月から加速しました。

エネルギーコストの上昇に加えて、通貨リラの下落が響いたようです。

3日の発表によれば、10月の消費者物価指数(CPI)は前年同月比で19.89%上昇しました。

前月は19.58%で、アナリスト予想中央値は20.35%への加速が見込まれていました。

ただ、中銀が注視していると言っているコアは9月の+16.98%から+16.82%へ鈍化しました。

市場予想の+17.90%に対して大幅に下振れたため、追加利下げへの思惑が強まりました。

2021年10月

フィッチ、利下げでインフレ率のリスク高まると指摘

フィッチは20日、トルコが9月に行った利下げによって、同国のインフレ率が年末までにフィッチの予想値17.2%を上回る水準に上昇する可能性があるという見方を示しました。

トルコ中央銀行が金利を100bps引き下げたことは、高インフレ率やインフレ期待の悪化、リラ安の影響を考えると、時期尚早であるとして、2021年末のインフレ予想である17.2%を超えるリスクが生じていると指摘しました。

インフレ率が加速

9月消費者物価指数は総合が+19.58%、コアが+16.98%となり、いずれも8月から加速しました。

エネルギーコストの上昇が主因ですが、この上昇率はトルコ中央銀行が掲げるインフレ目標のほぼ4倍で、2019年3月以来の高い水準です。

トルコ中銀は9月に政策金利を19.00%から18.00%に引き下げましたが、この消費者物価指数の結果は、少なくとも今月の会合で同じ幅の利下げを決定することを難しくさせると思われます。

市民は特に食品価格の上昇に対して怒っています。

食品価格の上昇率はCPIの総合指数を上回っており、最新のデータによると9月は29%近くに達しました。

エルドアン氏は物価の上昇が止まらないのは食品や小売部門の「便乗業者」のせいだと非難していますが、金融政策を正常なものにしないと駄目でしょう。

こうした中、中銀のカブジュオール総裁は、会見において、足下の政策運営について、十分引き締まっているとの認識を示したようです。

中銀はコアインフレ率を重視しており、足下で頭打ちするなかでハト派姿勢に傾いているとみられます。

よって、今後も金融市場環境もお構いなしに追加利下げに動く可能性があります。

2021年9月

トルコのインフレの実態がより深刻な状況

トルコの少数の学者のグループが試算したデータは政府が発表しているものよりも深刻な状況を示唆しています。

同グループの発表した物価は政府の発表する公式データの2倍のペースで上昇していたのです。

トルコ政府の発表では、2021年4~6月期の同国経済は20年以上ぶりの高成長を記録しましたが、世論調査は、インフレ率と失業率が2桁台にのぼる中で多くの国民が好景気から取り残されていると感じ、政府の公式データへの不信感が広がっています。

エルドアン氏は長年にわたって経済政策の主導権を握り、大統領令で政府高官を解任・任命してきました。

19年以降、十分な速さで利下げができなかったという理由で3人の中銀総裁を解任しています。

その結果、金融政策に対する不信感が高まり、通貨リラは対ドルで3分の1下落している状況です。

インフレ率が政策金利を超える

先週末に発表された8月消費者物価指数は前年同月比+19.25%でした。

これは政策金利の19.00%を上回っています。

トルコ中銀は政策金利をインフレ率より高位に維持する方針を掲げているため、9月23日の金融政策決定会合では、この方針を変更するか利上げするかを選択しなければならなくなりました。

GDPが前年同期比21.7%増

1日、2021年4~6月期のGDPが前年同期比21.7%増だったと発表しました。

前期比では+0.9%と市場予想の+1.0%を若干下回りましたが、1-3月期が+1.7%から+2.2%に上方修正されており、実質的には上振れたと言えます。

4-6月期の大部分は新型コロナウイルスの感染拡大に伴い強力な行動制限が課されていたにもかかわらず、個人消費がけん引役となったことはサプライズです。

もっとも、この個人消費の強さがインフレ率を押し上げてきた一因でもあります。

堅調な景気はインフレ圧力に繋がるなか、中銀は大統領に忖度して利下げに動く可能性を示唆しています。

アフガニスタン情勢は地政学リスクを招いてリラ相場を揺さぶる可能性もあり、経済のみならず地域情勢にも注意する必要性が高まっています。

2021年8月

インフレ率、7月も加速

トルコではインフレが7月も前月に続き加速しました。

食料品とエネルギーの値上がりが響きました。

エルドアン大統領が求める利下げが遠のいたと言えるでしょう。

3日発表の統計によると、7月の消費者物価は前年同月比18.95%上昇しました。

前月の17.53%から高くなっています。

今回は特にエネルギー価格の上昇が響きました。

原油高が原因ですが、他の財・サービスのインフレに影響が広がる可能性が一段と高まっています。

2021年7月

インフレ率は一転して加速

トルコのインフレ率は5月の数値から一転、6月は加速しました。

インフレ率は全ての予想を上回りました。

エルドアン大統領が望む夏季の利下げがどうなるのか、注目されます。

5日発表された統計によると、6月のインフレ率は前年同月比17.5%。

5月は16.6%でした。

食品を中心に幅広い品目が値上がりしたようです。

あるメディアによるエコノミストの予想中央値は16.8%でしたので、これを上回っています。

トルコは新型コロナウイルスの新規感染者数が減少したことを受けて、6月に厳格なロックダウンを緩和し、これが消費者信頼感を押し上げたようです。

リラ安の持続と世界的な商品価格上昇は、金融緩和サイクル再開が尚早であることを意味しています。

エルドアン大統領が求める7月か8月の利下げがどうなるのか注目されます。

2021年6月

予想外にインフレが減速

トルコの消費者物価指数(CPI)は8カ月ぶりに減速しました。

利下げを開始するよう圧力を強めるエルドアン大統領に対し、中央銀行総裁が抵抗し続けることは難しくなりそうです。

5月のCPI上昇率は前年同月比16.6%となり、4月の17.1%から低下しました。

アナリストの予想中央値は17.3%でしたので、もちろんそれよりも低い水準です。

中銀はインフレ率が7-9月(第3四半期)の終わりから大きく減速し、年末には12.2%まで低下すると予想しています。

2021年5月

GDPが前年同期比7%増

31日発表された1~3月期のGDPは前年同期比7%増でした。

ロックダウン中も操業を続けた製造業がけん引しました。

ただ、広義の失業者が3割近くに上るなど、一般市民の生活は苦しさを増しています。

夏の観光業などサービス業の復活が本格回復のカギを握る。

セクター別では製造業が12%増でした。

これは、1年前より対ドルで2割安い通貨リラの恩恵を受けた輸出がドル建てで17%増になるなど需要が拡大したためです。

サービス業は5.9%増でした。

新型コロナウイルス禍でもトルコ経済は3四半期連続で5%超の成長を記録しています。

インフレ率、ピークアウトの兆し見れず

4月消費者物価指数は、総合、コアが前年同月比でそれぞれ+17.1%、+17.8%でした。

いずれも3月のインフレ率から加速しました。

依然としてピークアウトの兆しはうかがえません。

エルドアン大統領がいつまで忍耐できるかが懸念されます。

2021年3月

インフレ率が上振れ

今週発表された消費者物価指数は、上振れしました。

総合が前年同月比+15.6%、コアが同+16.2%となり、いずれも市場予想を上回って前月から加速しました。

⾷料品価格の伸びが⾼⽌まっていることに加え、原油価格上昇の影響が出ることで、4⽉は更なる加速が⾒込まれています。

まだまだ、ピークアウトする感じではないようです。

また、エネルギーなどを除いたコア指数も前年同⽉⽐+16.9%となっており、普通なら利下げに転じる環境ではありません。

2020年GDPはプラスを維持

3月1日、2020年第4・四半期のGDPは前年比5.9%増、2020年は1.8%増加という発表がありました。

これは市場予想を下回った水準です。

政府主導の貸し出し拡大に伴い、製造業や一部の消費がけん引しましたが、高インフレや失業者の増加で市民生活は苦しさを増しており、成長の持続性には疑問の声が上がっています。

産業別では

- 製造業が2.1%増、

- 金融・保険業が21.4%増、

- サービス業はマイナス4.3%、

- 建設業は同3.5%

となりました。

新型コロナウイルスの影響が直撃した20年にプラス成長を記録した要因の一つは、18年夏の通貨危機「トルコショック」の後遺症で同年の3%から0.9%成長に沈んだ19年の反動があります。

さらに、政府主導の金融緩和策で、国営銀行などを中心に19年から4割増えた銀行の貸し出しも企業活動や一部の消費を後押ししたと思われます。

インフレ率を下回る実質的マイナス金利の優遇ローンなどの結果、新車販売は6割、住宅販売も1割増加しています。

2021年1月

インフレ率は加速

1月4⽇発表の12⽉消費者物価指数は、前年同⽉⽐+14.6%でした。

11⽉の同+14.0%から加速しました。

市場予想の同+14.2%も上回っています。

ただし、12⽉に政策⾦利を17.00%まで引き上げたこともあり、実質政策⾦利は他国と⽐較してもかなりの水準を確保できている事や、11⽉上旬以降のリラ高で輸⼊物価の低下が時間を追って消費者物価指数の伸びを抑制する期待が⾼まっているため、大きな心配はされていません。

2020年12月

インフレ率が加速

2020年12月3日発表の11月消費者物価指数は前年同月比14.0%でした。

10月の11.9%から加速しました。

市場予想の12.7%も上回りました。

発表を受けて一時的にリラが売られる場面もあったようですが、追加利上げへの期待が高まったこともあり、すぐに買い戻されました。

利上げの効果が出るのはもう少し時間も必要なのかもしれません。

2020年11月

2期ぶりのプラス成長

トルコが11月30日発表した7-9月GDPは前年同期比6.7%増でした。

G20の中で最も高成長の数字です。

新型コロナウイルスの感染拡大で4-6月のGDPは9.9%減でしたが、景気浮揚のため当局が銀行に促した融資拡大策などが奏功し、2期ぶりのプラス成長となりました。

内訳としては、

- GDPの6割を占める個人消費は前年同期比9.2%増

- 製造業が9.3%

- 建設業は6.4%

- サービス業は0.8%増

となったようです。

インフレ率は前月から加速

2020年11月3日発表の10月消費者物価指数は、総合が前年同月比+11.9%、コアが同+11.5%でした。

いずれも9月から伸びが加速しており、より利上げ圧力が強まるかもしれません。

2020年10月

インフレ率は予想に反して鈍化

2020年10月5日、9月の消費者物価指数が発表され、前年同月比11.75%と、市場予想の12.13%に反して前月の11.77%よりも鈍化しました。

トルコ ・ リラは発表直後に対米ドルで一時的に上昇しましたが、インフレ懸念は拭えず 、リラ買いは長続きしませんでした。

2020年9月

政府、今年の成長率を+0.3%と予想

2020年9月29日、アルバイラク財務相は新型コロナウイルス危機から回復する中、今年の経済成長率が0.3%になる見通しだと表明しました。

ただ、最悪シナリオでは1.5%のマイナス成長になると警告しています。

同相は政府の新たな中期プログラムを説明する中で、第4・四半期のGDP伸び率は第3・四半期と比べ鈍化するものの、2021年には5.8%に加速すると述べました。

同相は、金輸入と新型コロナに伴うロックダウンを背景とする観光収入の減少で2020年は経常収支の黒字化を望めないものの、経常収支を改善し、持続可能な成長の達成を目指すとしました。

ムーディーズ、トルコを格下げ

2020年9月11日、ムーディーズはトルコの格付けを従来の「B1」から「B2」に引き下げました。

見通しは引き続き「ネガティブ」です。

対外的な脆弱性が国際収支の危機をもたらす可能性が高いとし、

「信用状況へのリスクが高まっているにもかかわらず、トルコの機関は課題への有効的な対処ができていないほか、対処する姿勢もうかがえない」

としました。

エルドアン大統領、年末にはプラス成長

2020年9月7日、エルドアン大統領はトルコ経済が年末時点でプラス成長になっていると予想しました。

第2四半期の同国経済は、新型コロナウイルス感染拡大のため9.9%のマイナス成長でした。

もちろん、多くのエコノミストは今年通年の同国経済はマイナス成長になると予想しています。

高インフレ率収まらず、リラは最安値

トルコのインフレ率の高止まりが続いています。

2020年9月3日発表の8月消費者物価指数は前年同月比+11.77%と7月からほぼ横ばいでしたが、コア指数は+11.03%と7月の10.25%から加速しました。

インフレ率が鎮静化する兆しはみられません。

同指標の発表後に通貨安圧力が強まり、トルコ・リラ(対米ドル)は過去数週間にわたってサポートされていた7.4リラの節目を突破し、過去最安値を更新しました。

2020年8月

トルコの第2四半期はマイナス9.9%

2020年8月31日発表となった4~6月期の実質GDPは前年同期比マイナス9.9%でした。

新型コロナウイルスの影響でほとんどの主要セクターが落ち込みました。

ただ、エコノミスト予想中央値では10.7%減だったので、予想は上回りました。

足元で製造業などには景気回復の兆しがみえますが、外貨収入源の観光業は不振が続いており、経常収支の悪化が懸念されています。

- 製造業はマイナス18%、

- サービス業は同25%

- 輸出は同35%

- 金融・保険サービスは28%増

新型コロナの拡大後も政府は2020年通期のプラス成長に自信を示していましたが、8月に入り「マイナス2~プラス1%成長」と予想を修正し始めました。

2020年7月

経常収支の赤字が常態化

発表された5月経常収支は37.6億ドルの赤字であったことが発表されました。

これはおおむね市場予想通りの結果です。

観光収入の激減などによりサービス収支は2カ月連続の小幅な赤字となっています。

貿易収支と所得収支は赤字が常態化しているため、外国人観光客が戻って来ない限り、大幅な経常赤字は継続すると思われます。

製造業PMIは大きく上昇

2020年7月1日発表の6月マークイット製造業PMIは53.9と5月の40.9から大きく上昇し、節目の50も上回りました。

新規受注指数、生産指数、雇用指数も50を上回る水準まで上昇しており、景気の「方向感」としては改善していることが示されました。

2020年6月

コロナウイルスで経常赤字は拡大

2020年6月12日に発表されたトルコの4月経常収支は▲50.6億米ドルとなり 、市場予想の▲44億米ドルを上回る赤字幅を記録しました 。

トルコの経常収支の特徴は貿易赤字をサービス黒字が補う点です。

しかし 、コロナウイルスによって外国人観光客数が激減しサービス黒字が消失し 、貿易赤字を補えていません 。

トルコ政府は6月12 日に新型コロナウイルス対策として続けてきた国境の封鎖措置について 、ほぼすべてを解除しましたが、これですぐに外国人観光客が例年の水準に回復する事はなく、従って経常収支の赤字もそれまでは解消しないかもしれません。

消費者物価指数は上昇が加速

2020年6月3日に発表された5月の消費者物価指数は前年同月比11.39%でした。

市場予想は10.87%でしたので予想を上回り、また前月(4 月)の10.94%からも伸びが加速しました 。

元々、利下げが難しい通貨ではありますが、更なる通貨安を伴わない追加利下げはより困難な状況かもしれません。

2020年5月

1-3月の経済成長はプラスを維持

トルコ経済は1-3月(第1四半期)はプラス成長を維持したようです。

新型コロナウイルス感染拡大の厳しい影響はありましたがマイナス成長は免れました。

1ー3月GDPは前年同期比4.5%増となりました。

予想中央値は4.9%増でした。

昨年10-12月(第4四半期)は6%、1-3月GDPは前期比0.6%増でした。

4月のインフレ率は前月から伸びが鈍化

2020年5月4日発表の4月消費者物価指数は前年同月比+10.94%と前月から伸びが鈍化しました。

コア指数も同+9.93%と市場予想に反して伸びが鈍化しており、追加利下げを後押しする結果となりました。

ただこれ以上の利下げは更なるリラ安を招く恐れもあり注意が必要です。

2020年4月

年末のインフレ率見通しを下方修正

2020年4月30日にトルコ中央銀行が四半期に1度のインフレ報告書を発表しました。

2020年末のインフレ見通しが前回の前年比+8.2%から+7.4%に下方修正されました。

これでさらなる利下げを正当化することになりますが、もちろんトルコリラの更なる下落が懸念されます。

3月の製造業PMIは大幅に低下

3月マークイット製造業PMIは48.1 と前月の52.4から大幅に低下しました 。

生産指数や新規受注指数の悪化が目立ったものの 、 雇用指数が好調を維持しており、今後も引き続き注視が必要です。

2020年2月

GDP急回復も、マーケットは反応薄

2020年2月28日、トルコ統計局が発表した2019年10~12月期のGDP成長率は前年同期比6%と急回復しました。

しかし、その前日に起きたシリアとの抗争激化によって、当面の景気はシリア情勢が大きなリスクになりそうです。

なかなか、トルコは投資家を安心させてくれません。

鉱工業生産は4か月連続で上昇

2020年2月13日に発表された12月の鉱工業生産指数は、前年比8.6%上昇となり、景気回復を背景に4カ月連続で上昇しました。

これはエコノミスト予想(7.0%上昇)を上回っています。

トルコ経済は3四半期連続で前年比マイナス成長となった後、第3四半期は0.9%のプラス成長となりました。

トルコ政府は、第4・四半期には5%の成長を予想しています。

鉱工業生産指数は、1年にわたり低下していたましが9月に上昇に転じました。

政府の経済予測では、2019年の成長率は0.5%、2020年は5%となっています。

インフレ、予想以上に加速

トルコのインフレ率は、2カ月連続で予想以上に加速したようです。

トルコ中央銀行が5会合連続で積極的に金融緩和を進めたため実質金利のマイナスはさらに拡大し、日本と同程度になりました。

2020年2月3日に発表された統計によると、1月のインフレ率は12.2%と、12月の11.8%から上昇しました。

トルコ中銀は、これまでエルドアン大統領に忖度して1桁台の金利という目標に向けて利下げを進めてきたわけですが、この動きが拙速だったのではないかとの疑問が生じています。

同総裁はデータに基づいて次の動きをとるとコメントしており、今月後半の中銀政策会合でどうなるか注目されます。

2020年1月

2020年は5%成長?

トルコ経済が回復の兆しを示しているかもしれません。

2019年後半には通貨危機に伴うマイナス成長から脱却し、GDPの6割を占める個人消費も徐々に回復しているように見受けられます。

なんとアルバイラク財務相は2020年の実質成長率が5%になるとの強気の見通しも示しています。

ただ、外貨準備不足や外交問題などで引き続き通貨クラッシュに見舞われる可能性が十分にあります。

アルバイラク氏は、

- 2019年通年の成長率は0.5%程度

- 経常収支の黒字とプラス成長を両立した

- 2020年について政府目標である5%の達成は十分可能と主張

といった趣旨のコメントを行っています。

経常収支、2019年は年間で黒字も懸念は引き続き

2019年1~11月の経常収支は42億ドルの黒字となったようです。

ただ、11月単月では5億ドルの赤字を記録しており、景気が回復する事でエネルギーなどの輸入が増え、再び経常赤字に転落するとの見方が優勢です。

その結果、リラへの売り圧力が高まれば、資金流出を招きかねません。

コメントを残す