ここではメキシコペソの動きをフォローしていきます。

メキシコは高金利通貨としてずっと日本で人気の通貨でした。

2019年はロペスオブラドール大統領となって通貨も株式もなかなか難し局面になっていますが、明けない夜もありません。

しっかりと状況を見極めて仕込み時を逃さないようにしたいものです。

メキシコ・ペソのチャート

過去5年のメキシコペソの動きです。

グラフ左上の「MXNJPY」を選択(デフォルト)するとペソー円の、右側の「USDMXN」を選択するドルーメキシコペソの動きを確認することが出来ます。(出所:TradingView)

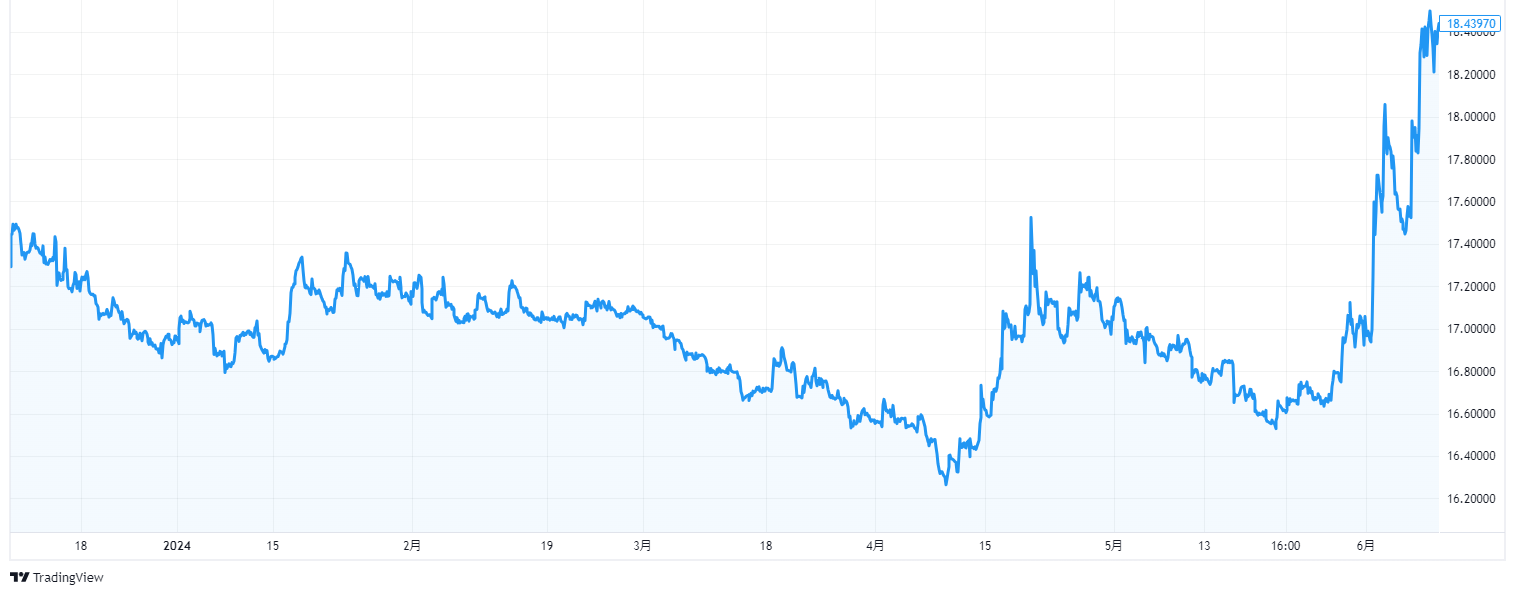

2025年12月

高値圏で推移

メキシコペソは対ドルで力強い動きを見せており、2025年12月16日には1ドル=17ペソ台後半と、約1年5カ月ぶりの高値を記録しました。

この背景には、隣国米国との緊張緩和と、国内の金融政策への期待という両面からの好材料があります。

まず対米関係では、トランプ米大統領が提起していた水供給問題や追加関税を巡る対立が、対話を通じて沈静化したことが大きな安心感をもたらしました。メキシコ側が水供給の追加実施で合意したことに加え、12月10日には自由貿易協定(FTA)を結んでいない国(主に中国など)からの輸入品に対する関税を最大50%引き上げる改正法を成立させました。これは、中国からの「迂回輸出」を警戒する米国の懸念に応える動きであり、米国との関税交渉においてメキシコが譲歩・協調の姿勢を見せたことで、さらなる制裁のリスクが遠のいたと市場は評価しています。

金融政策面では、メキシコ銀行(中央銀行)の姿勢変化がペソ買いを後押ししています。直近の12月会合では、市場予想通り0.25%の利下げを行い政策金利を7.00%としましたが、同時に公表された指針(フォワードガイダンス)が修正されました。コアインフレの高止まりや、来年前半の物価見通しの上方修正を受け、当局がこれまで続けてきた連続利下げを一時停止し、様子見に転じるとの観測が急速に強まっています。

米国との貿易摩擦の緩和による景気下支えへの期待と、高金利環境の長期化という二つの要因が重なり、投資家の間ではペソの堅調さが当面続くとの見方が広がっています。

2025年7月

ペソが引き続き上昇中

メキシコペソが対ドルで上昇し、7月28日には約1年ぶりとなる1ドル=18.4ペソ台を記録しました。

これは、日本やEUとの関税交渉が米国と合意に至ったことを受けて、メキシコとの交渉も進展するとの期待からペソ買いが強まったためです。

一方で、トランプ米大統領がメキシコに対して30%の関税を課すと発表したものの、現時点では米墨間の交渉は合意に至っていません。ただし、日本やEUとの合意内容が当初より低い関税率でまとまったことから、市場ではメキシコも同様の展開になるとの楽観的な見方が広がっています。

加えて、メキシコ中央銀行が利下げペースを緩めるとの観測もあり、高金利通貨であるペソへの投資が進みやすい環境が整っていることも、ペソ高の一因となっています。

2025年5月

7か月ぶりの高値

メキシコペソが対米ドルで上昇し、一時1ドル=19.2ペソ台と2024年10月以来の高値を記録しました。

背景には、トランプ政権がメキシコとカナダを相互関税の対象から除外したことがあり、メキシコ経済への過度な懸念が和らいだことで、ペソ買いの動きが強まったようです。

また、USMCAの要件を満たす製品には当面関税が課されない方針が示されたことで、市場には楽観的なムードが広がっています。 専門家の見解では、「メキシコ経済への影響は限定的」との見方があり、短期的には19ペソちょうど前後が上値の目安となる可能性があるとのことです。 ペソの動向、今後も注目ですね

2024年11月

なかなか浮上しないペソ

メキシコペソがなかなか浮上しません。

ペソ安の主な要因は、①6月2日の大統領選と、また同時に実施された議会上下院選で与党連合が改憲可能な勢力を確保したこと、②財政に対する不安、③利下げ、④トランプ次期大統領の政策への懸念、などがあげられます。

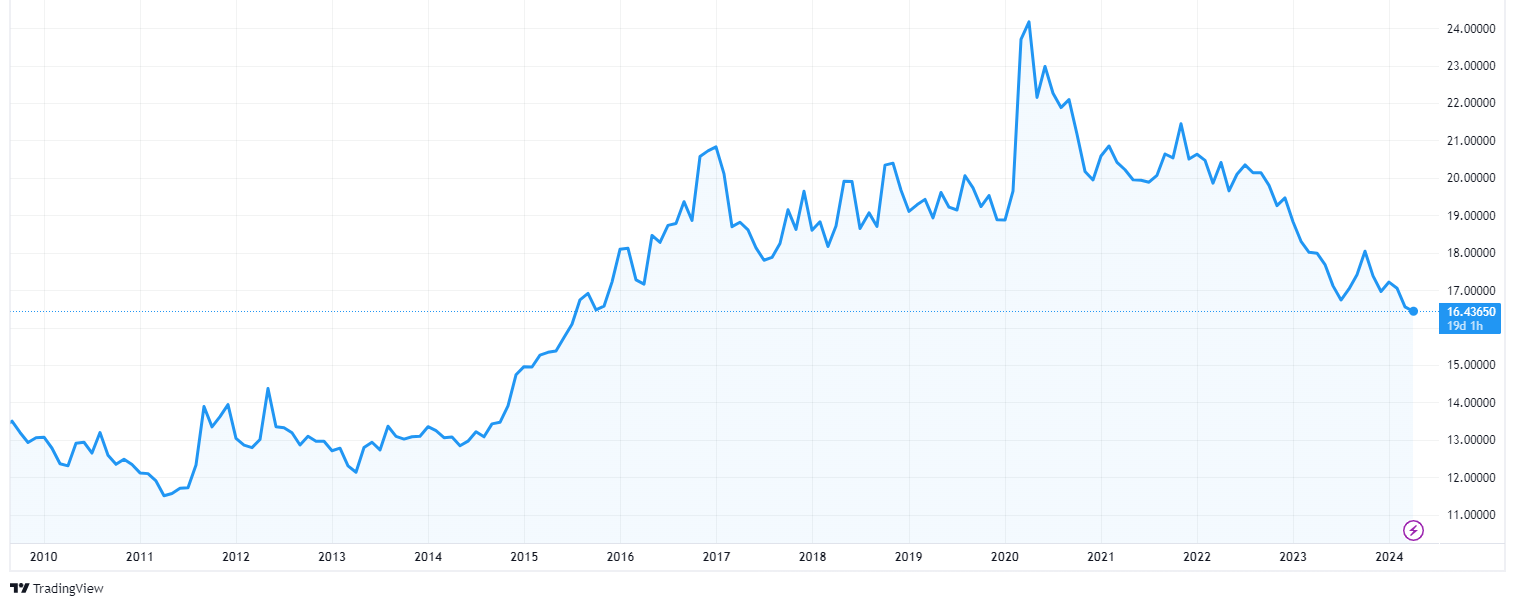

【直近5年のUSD-MXNの推移(出所:TradingView)】

ただ、歴史的にみるととてつもない安値になっているわけでもありません。

2024年6月

大統領選の結果で大幅安

大統領選挙後、メキシコ・ペソの下げ幅が拡大し、対ドルで一時3%を超える値下がりとなりました。

6月2日投開票された議会選で与党が地滑り的勝利を収め、社会主義的な政策食が強まると懸念されているためです。

【直近半年のUSD-MXNの推移(出所:TradingView)】

財政悪化や国有企業の優遇が続くとの懸念から、株式と債券も安くなっています。

ペソは、対ドルで一時3.4%安の17.5969ペソに下落していますが、この下げは新興国通貨の中でも際立っています。

2024年5月

大統領選控え、通貨安に

メキシコの通貨ペソが対米ドルで下落しています。

月末には一時1ドル=17メキシコペソ台前半と5月上旬以来およそ1カ月ぶりのドル高・メキシコペソ安水準を付けました。

近々メキシコ大統領選挙を控え、持ち高調整でメキシコペソを売る動きが広がったと思われます。

2024年3月

ペソが高い水準で推移

メキシコペソが対ドルで1ドル=16ペソ台半ばと9年ぶりの高値圏で推移しています。

3月21日、メキシコ銀行は政策金利を0.25%引き下げ11.00%としたものの、中銀は継続的な緩和サイクル入りを明確に否定しているため大規模な利下げ継続の可能性は低く、米国との金利差が急激に縮小する環境にないという安心感に加え、メキシコ経済の成長性に対する期待感もペソ買いにつながっているようです。

【2010年以降のUSD-MXNの推移(出所:TradingView)】

2023年7月

ペソが対ドルで堅調

メキシコペソが対ドルで上昇しています。

7月17日に1ドル=16.7ペソ台前半と、約8年ぶりのドル安ペソ高の水準に達しました。

【直近10年のUSD-MXNの推移(出所:TradingView)】

米国とメキシコの金利差や米国への輸出増によるペソ需要拡大が背景にあると思われます。

2022年7月

堅調なペソ

メキシコペソがここ最近堅調です。

7月29日時点で1ドル=20.3ペソと、20ペソ台半ばで推移しています。

自動車や原油の輸出拡大や、現政権の緊縮財政が背景にありそうです。

米国の利上げを受けて多くの通貨が対ドルで下落するなか、意外な底堅さを見せているのです。

この水準はここ数年変わらないものとなっています。

【USD-MXNの2018年12月~2022年7月までの推移(出所:TradingView)】

©Trading View

2022年3月

原油高がペソを支えるも予断禁物

メキシコでは資源高が通貨ペソ相場の底入れを促すも、今後の見通しはまだ予断は禁物です。

物価高を理由に中銀は繰り返し利上げを行うなど、物価高と金利高の共存が景気に冷や水を浴びせる懸念があります。

中銀は3月24日の定例会合で7回連続の利上げ実施を決定しましたが、大統領が直前に決定内容を公表するなど中銀の独立性に対する疑念が高まる動きもみられました。

メキシコは過去のFRBの利上げ局面では景気動向に関係なく利上げを余儀なくされてきたわけですが、原油高の追い風にも拘らず先行きも同様の展開が予想されています。

2021年12月

年間通して重い展開に

2021年の通貨ペソは、一昨年3月の急落前の水準を目指して戻りを試したものの、上値の重い展開となりました。

順調な景気回復や度重なる利上げを受けた短期金利の上昇が下値を支えましたが、米国での大規模金融緩和の縮小や、一部新興国からの資本逃避の動きに加え、新中銀総裁人事をめぐる市場の疑心暗鬼などもあり、年後半は頭の重い展開となりました。

2021年11月

軟調な状態が続く

11月下旬、メキシコペソが軟調になっています。

1ドル=21.9ペソ台と、2020年9月以来の安値圏まで下落しています。

ロペスオブラドール大統領がメキシコ銀行の次期総裁の人事を覆し、政策の不透明さに対する懸念が背景にあります。

2021年9月

3会合連続の利上げで短期的には堅調

メキシコペソは、足もとの状況から短期的には堅調な動きを見せるかもしれません。

メキシコ銀行は9月30日に0.25%の利上げを行いました。

新型コロナウイルスの感染はおさまっていませんが、食料品やエネルギーの価格が上がっているのに対応しました。

中銀は声明で

- 物価押し上げは一過性と見られるものの、

- その種類、規模、影響の範囲を踏まえると、価格形成とインフレ期待に対するリスクがある

- そのリスクを回避するために利上げが必要と判断した

と説明し、中銀のインフレに対する警戒感の強さが示されました。

メキシコ銀行はインフレ見通しの上方リスクとして「通貨安」にも言及しています。

直近では米国の金融政策正常化などが意識され、メキシコ・ペソが対米ドルでやや下落していますが、メキシコ銀行の為替レートを注視しながら政策運営にあたる姿勢は、通貨の安定につながると期待されます。

夏場に足踏み状態となったメキシコの景気回復は、新型コロナウイルスのデルタ型の感染拡大が足元で急速に収束しつつあることに加え、米国景気の拡大継続、国内の雇用の改善、そして出稼ぎ労働者による本国送金の増加など、ポジティブな面もたくさん出てきています。

しかし自動車産業を中心に企業マインドが悪化している所もあり、物価高と金利高の共存を受けて家計部門のマインドにも下押し圧力が掛かってきそうなので、注意は必要です。

メキシコペソは、景気の再加速や金融引き締めの継続による短期金利の上昇から、短期的には堅調な推移が期待できそうですが景気がどこまで長続きするかが中長期では注目ポイントとなりそうです。

2021年8月

ペソは引き続き上値が重い

中銀は利上げに動きましたが、ペソは上値が重いままです。

メキシコ中銀は6月に続いて今月も2会合連続の利上げ実施に動くなど金融引き締めを進めています。

しかし、FRBは年内にも量的緩和政策の縮小に動くと見込まれるなか、金融市場では金融政策の方向感が新興国の資金流入動向を左右する一方、メキシコ・ペソには原油相場の調整が重石となる動きがみられます。

メキシコでの感染動向の悪化も相まって当面は上値が抑えられると見込まれそうです。

2021年6月

ペソ安要因3つ

6月にペソはメキシコ国内の2つのペソ安要因が意識されましたが、通貨安という観点では、これをクリアしました。一方でアメリカの利上げ懸念はペソ安を促進しました。

1つ目は6月6日の中間選挙です。

任期6年のメキシコ大統領の中間におこなわれることから現政権の信任投票と位置づけられます。

下院(500議席)と15州知事を選ぶ中間選挙ではロペスオブラドール大統領率いる与党(国家再生運動)と、労働党(PT)、PVEM の3党で過半数は確保しました。

もっとも、2018年の332議席を下回る約279議席と見られており、前回よりはかなり少なくなりました。

ただ、過半数を確保して最低限のハードルは越え、ペソ安にはなりませんでした。

2021年4月

ペソはアメリカに引っ張られる形で回復傾向

米国の力強い景気拡大に伴って、メキシコペソも回復傾向が続いています。

ただ、これは完全に他力本願の結果です。

コロナウイルスの感染拡大で大打撃を受けている割に、財政政策など政府の景気対策は小粒なものに留まっています。

また、ワクチン接種もスピード感を欠くことから、当面は外需主導の緩やかな景気回復に留まると思われます。

ペソは米国がけん引する世界経済の正常化期待を映して、昨年春に急落した水準からの回復傾向が続いています。

今後も国内経済の正常化や短期金利の下げ止まり、さらに資源価格の上昇で、昨年の急落前の水準を目指すものと見込まれます。

2021年1月

堅調推移が続く

メキシコペソは年明け後も堅調に推移しています。

新型コロナの感染拡大の影響により昨年3月にかけて急落したものの、その後底入れし、米国の実質金利の低下に伴うドル安地合いを背景に上昇基調を続けていました。

今年1月に入ると一段と上昇し、一時対ドルで約10カ月ぶりの高値を付けました。

この背景には、アメリカの政治状況があるかもしれません。

米民主党が大統領と上下両院で多数派を確保する「トリプルブルー」となったことで、米国の大規模な財政出動への期待感が高まり、米景気の回復に伴ってメキシコ経済も持ち直すとマーケットは考えたのです。

また、トランプ政権に比べ、バイデン氏は対メキシコで穏和な対応を取るとの期待感もメキシコペソを支えているかもしれません。

その一方で、引き続きロペスオブラドール氏のまずい経済政策によって下押し圧力が強まる事も可能性としては十分あるので、決して安心してはいけません。

2020年12月

ペソ上昇も実態は不安定

メキシコペソは他の新興国同様上昇していますが、足下ではそこまで楽観的になれそうにありません。

直近ではインフレが懸念される動きがみられ、中銀は景気の先行き不透明感にも拘らず利下げ局面の小休止に動いています。

利下げしない事はペソ相場を支えている可能性があります。

S&Pは格付を据え置くも、景気動向や国営石油公社の債務動向を理由に将来的な格下げの可能性を示唆しています。

ペソ相場の動向は市場の期待に左右されており、先行きも不透明なままです。

2020年3月以降、3大格付け会社が相次ぐ格下げでペソは下落

メキシコは2020年3月以降、主な格付け会社3社から格下げされ、通貨ペソは下落傾向で信用力も悪化しています。

新興国の格下げはコロナウイルス問題以降続いていますが、3社からの格下げという意味では、アルゼンチンやエクアドル位しか他の例はありません。

ムーディーズは2020年4月17日にメキシコの長期債格付けをA3(A-に相当)からBaa1(BBB+に相当)に格下げし、フィッチは4月15日にBBBからBBB-に、S&Pも3月26日に自国通貨建て長期債格付けをA-からBBB+に格下げしています。

2020年11月

引き続き堅調なメキシコペソ

メキシコペソは新型コロナウイルスの影響で3月に大幅安となりましたが、その後は比較的堅調に推移しています。

下支え要因として、

- 比較的高金利であること、

- 新型コロナ感染拡大の影響が相対的に抑えられたこと、

- アメリカとの関係がある程度落ち着いていること

等が挙げられます。

ただ、インフレ率には注意が必要です。

2020年10月

堅調に推移

2020年10月現在のメキシコペソは堅調に推移しています。

10月下旬では、対米ドルで前月末比4.5%強上昇しています。

メキシコペソは7月以降、世界的な景気回復期待の高まりを背景に反発してきました。

市場にリスク回避的な動きが広がった9月は下落したものの、総じて上昇基調を維持しています。

メキシコでも9月に11会合連続となる利下げが決定されましたが、まだまだ金利水準が高いメキシコペソの支援材料になっているとみられます。

世界的な金融緩和環境、利回り追求の動きなどから、メキシコペソは引き続き底堅く推移することが見込まれます。

ただし、新型コロナの感染再拡大や米中対立の深刻化などからリスク回避的な動きが強まれば、他の新興国通貨と同じように上値は抑えられるでしょう。

また、メキシコ経済はアメリカ経済の影響を大きく受けるため、大統領選や景気の動向には注意が必要かもしれません。

2020年5月

相対的に高金利でペソは買われやすい?

新型コロナウイルスで経済が下向きになる中、メキシコの実質政策金利は比較的高水準を保っており、これがペソの底堅さを支えているようです。

今後もメキシコ銀行による段階的な利下げは予想されるものの、他の新興国と比較して高水準の実質政策金利は維持されることになると思われる為、多くの投資家にとって選好される可能性があります。

当面、新興国含めた世界全体の経済回復に期待できる状況ではありませんが、金融市場の落ち着きとともに利回りを求める資金が再び新興国に向かう展開が期待でき、その中でも金利の高いメキシコはその受け皿となりやすいと思われます。

2019年7月

財務大臣の辞任報道でペソ下落

invstem.com

invstem.com

(出所:TradingView)

ウルスア財務公債相が辞任を発表して、通貨ペソは一時急落すると同時に、株価も大きく下げました。

invstem.com

メキシコの政策の遂行状況のまとめ

メキシコの政策の遂行状況のまとめ

ペソはウルスア氏の辞任発表を受け、対ドルで一時2.3%安を付けた後、ロペスオブドラドール大統領が後任にエレラ氏を起用すると発表して、下げ幅は縮小しました。

2019年6月

メキシコペソ、アメリカの対メキシコ制裁関税回避の報道で上昇

メキシコ・ペソは6月10日に対ドルで反発しました。

アメリカによる対メキシコ関税計画の発動回避がまとまったのを受け、ペソが買われました。

トランプ米大統領が7日遅く、メキシコ製品に対する5%の関税計画を「無期限で停止する」と発表したことから、米ドルは一時2%下落し、1ドル=19.2299ペソとなりました。

メキシコペソはアメリカによる対メキシコ関税計画が嫌気されてこの前の週に、年初来安値を付けていました。

今回のアメリカの制裁関税回避は市場に安堵感をもたらすものとなりました。

2019年5月、ロペスオブラドール氏の政策にもかかわらず底堅い動き

メキシコのロペスオブラドール大統領の政策が近視眼的でポピュリストの典型であることは何度も指摘してきたところですが、メキシコペソの動きは目下の所堅調です。

背景としては政府が財政規律を重視する姿勢を示している事があるでしょう。

ロペスオブラドール政権が国会に提出した2019年予算案では、基礎的財政収支(プライマリー・バランス)の見通しを対GDP比1.0%の黒字としています。

メキシコは堅調な財政状況のもと、メキシコより低い信用格付けの国と比べて高い金利水準となっています。あわせて、インフレが4%台で推移する中、8%台の金利水準は魅力的とみられます。

コメントを残す