ここではメキシコの経済データや統計を時系列でまとめていきたいと思います。

メキシコの経済

まずは簡単にメキシコの経済について述べます。

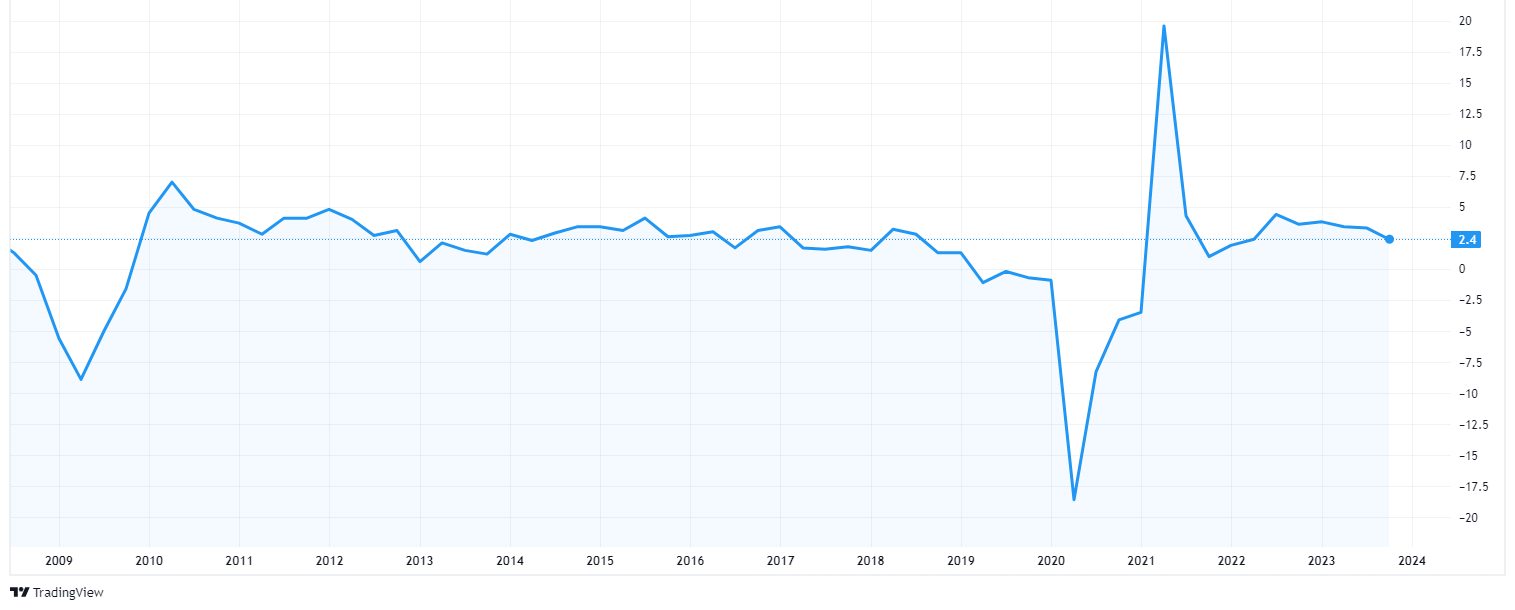

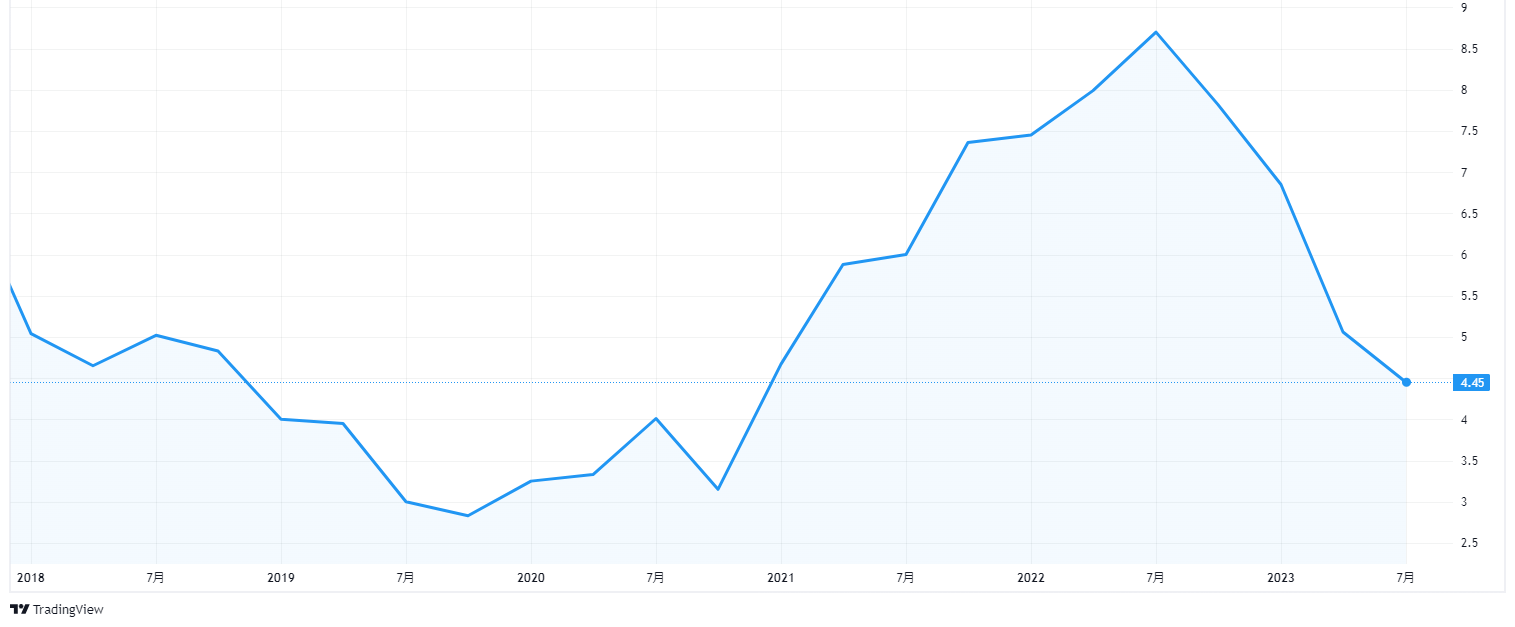

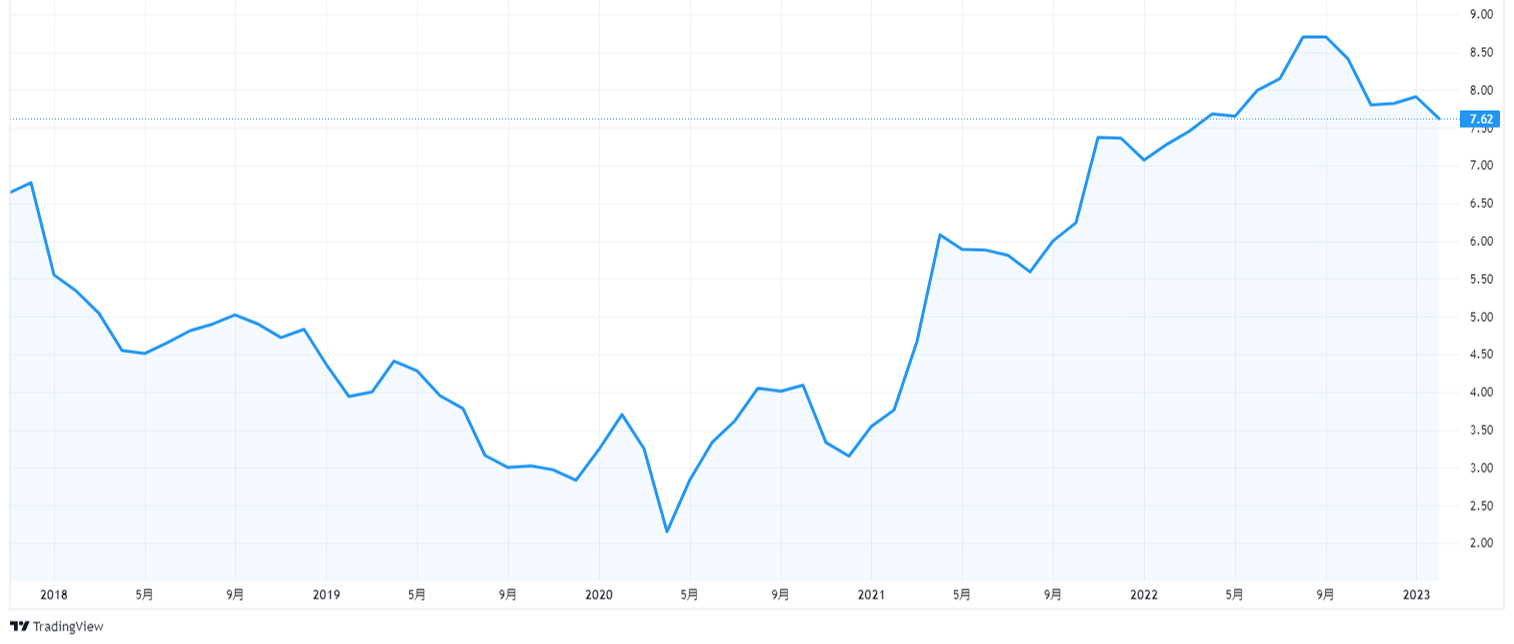

メキシコの経済 GDP

メキシコの経済規模は中南米でブラジルに次ぐ2番目です。

2017年のGDPは約1.1兆ドル。近年は1兆ドル~1.2兆ドルを行き来している感じです。

アジアで言うとインドネシアより少し大きめの経済規模といった所でしょうか。

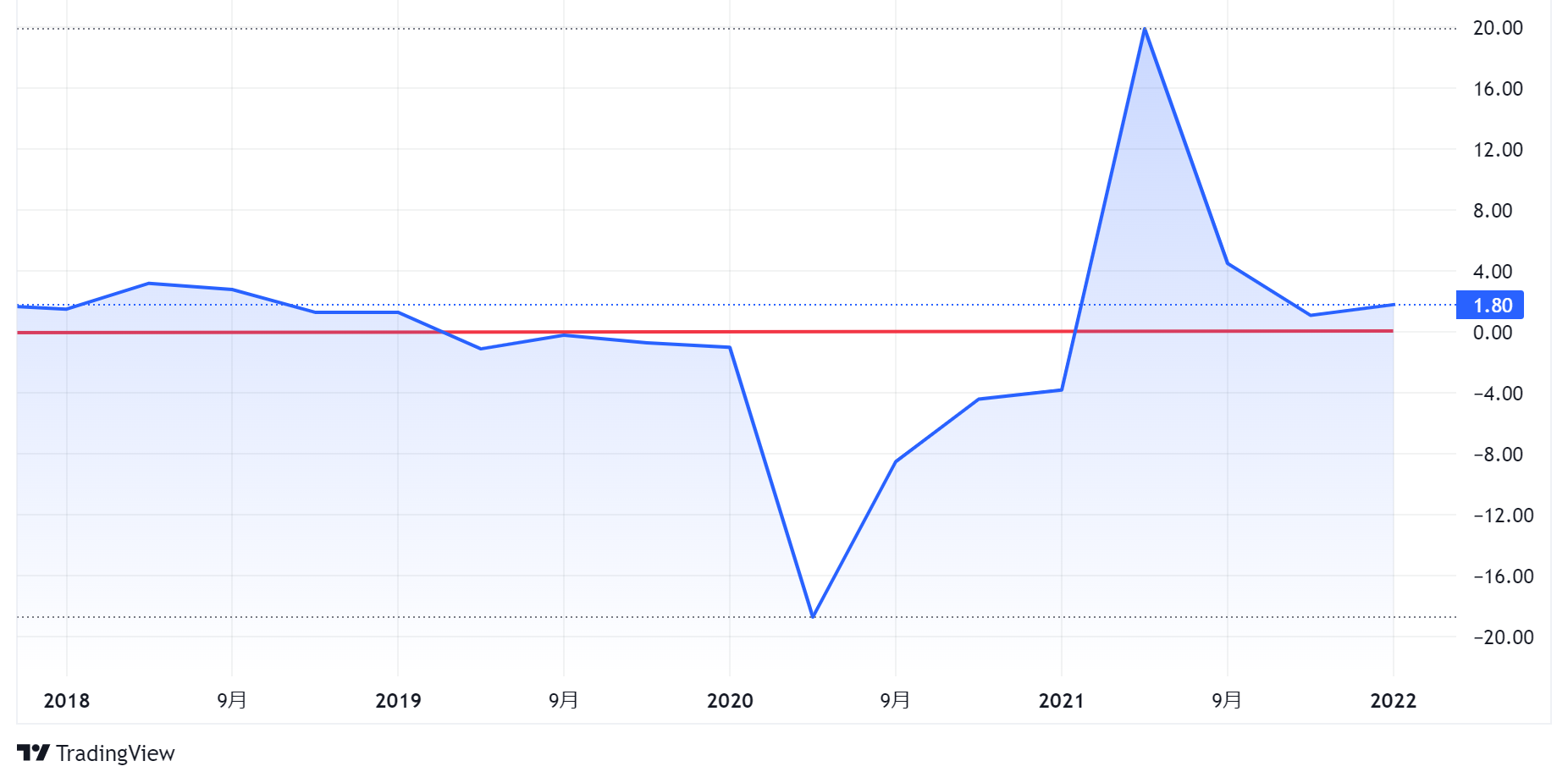

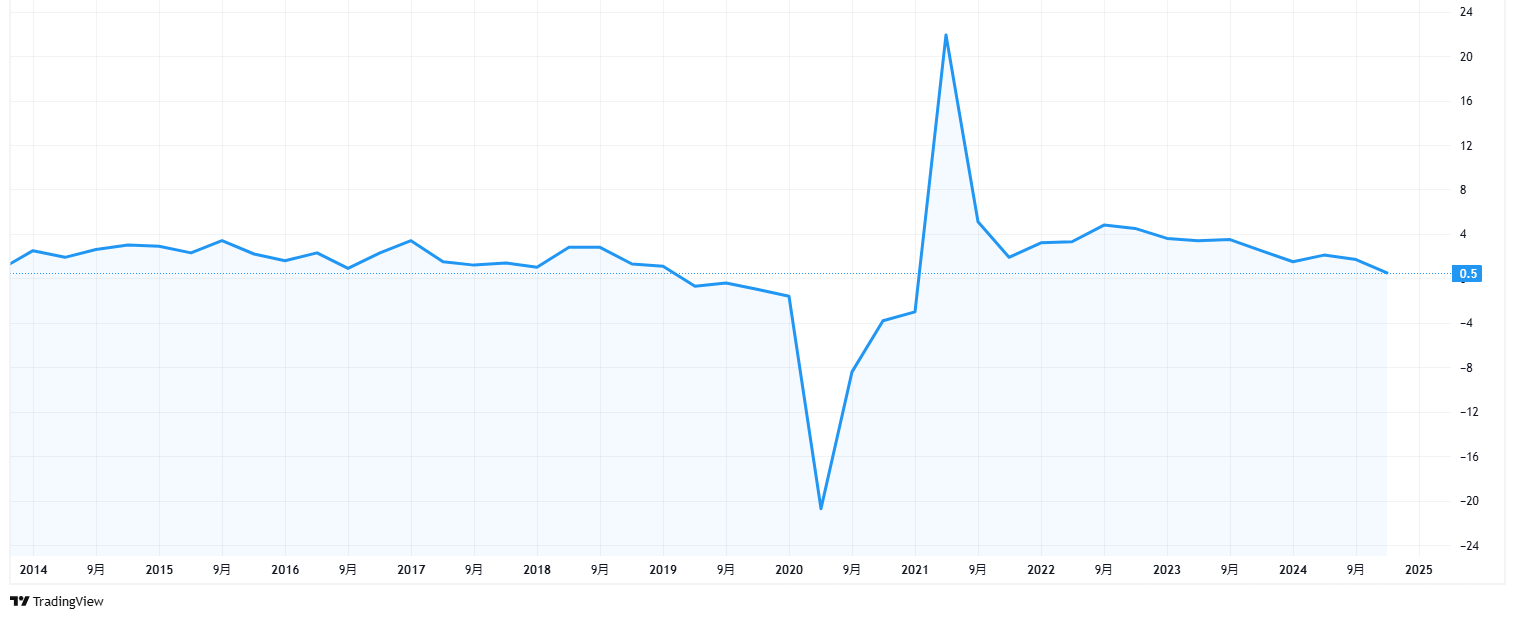

【2018年以降のメキシコのGDPの推移(出所:TradingView)】

©Trading View

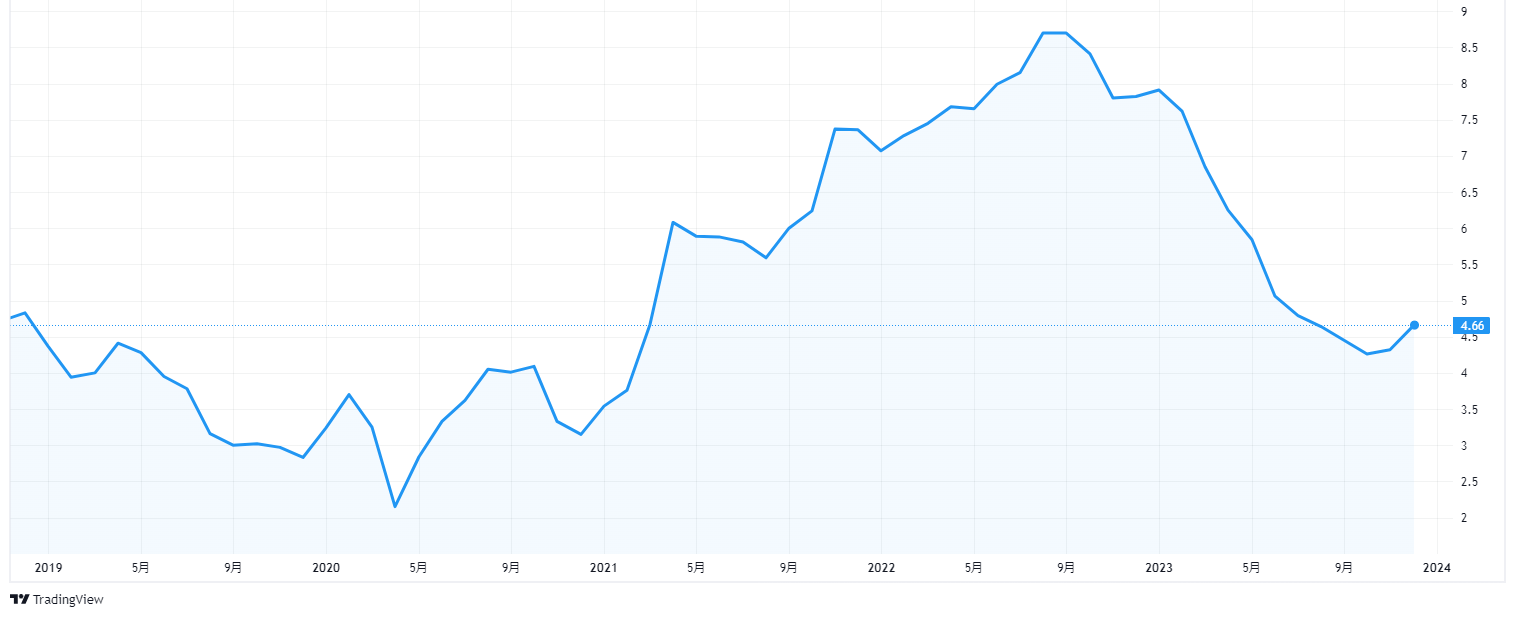

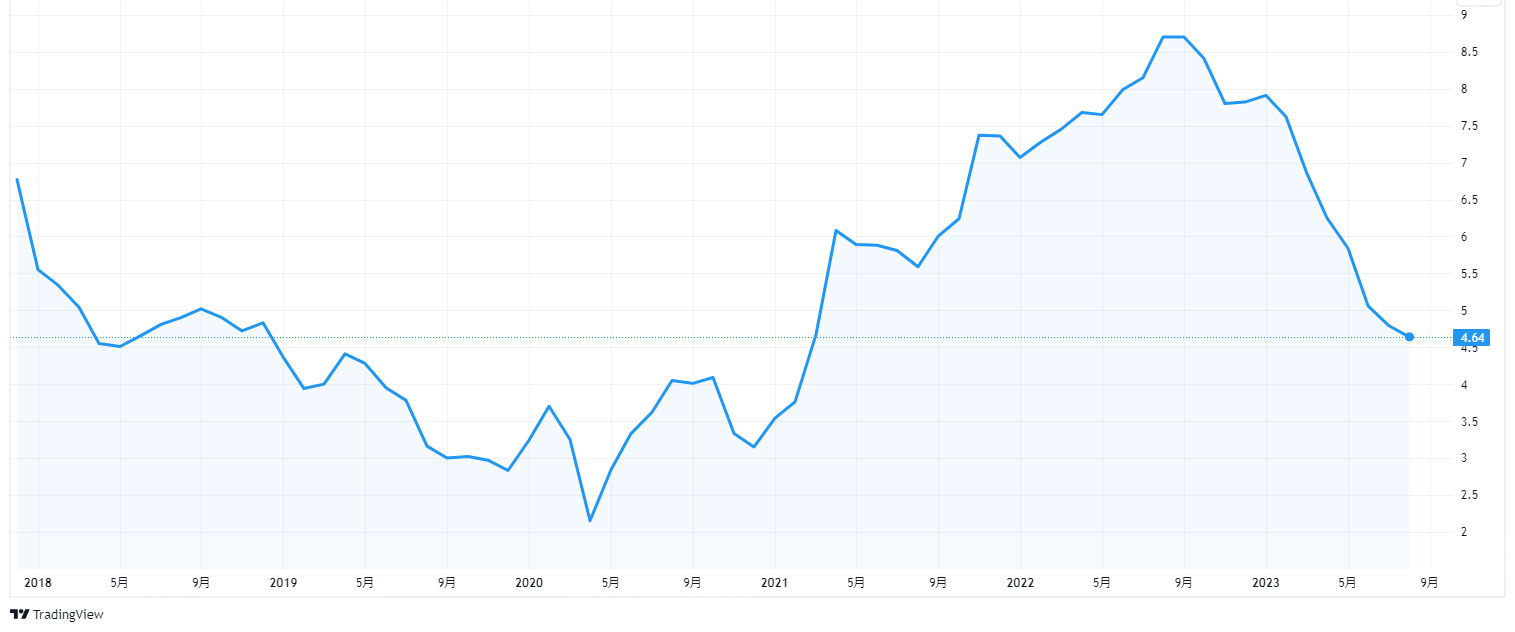

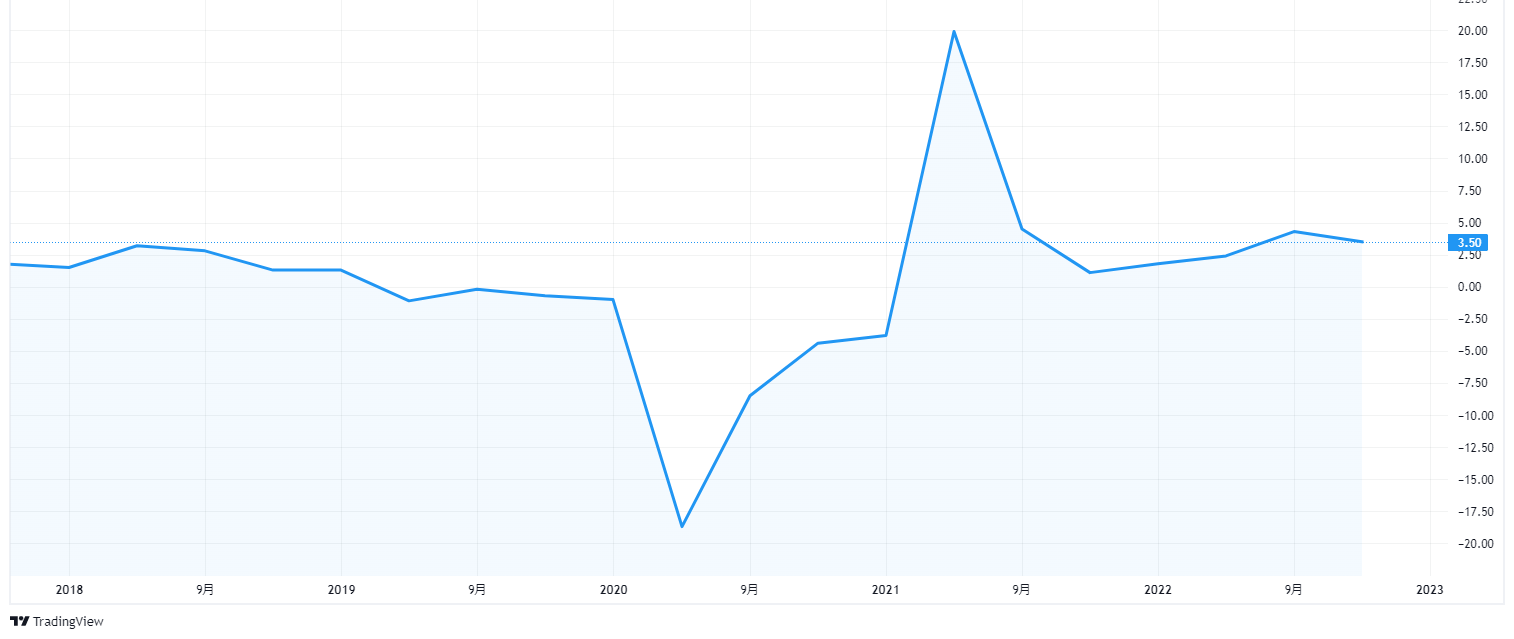

インフレ率の推移

執筆中

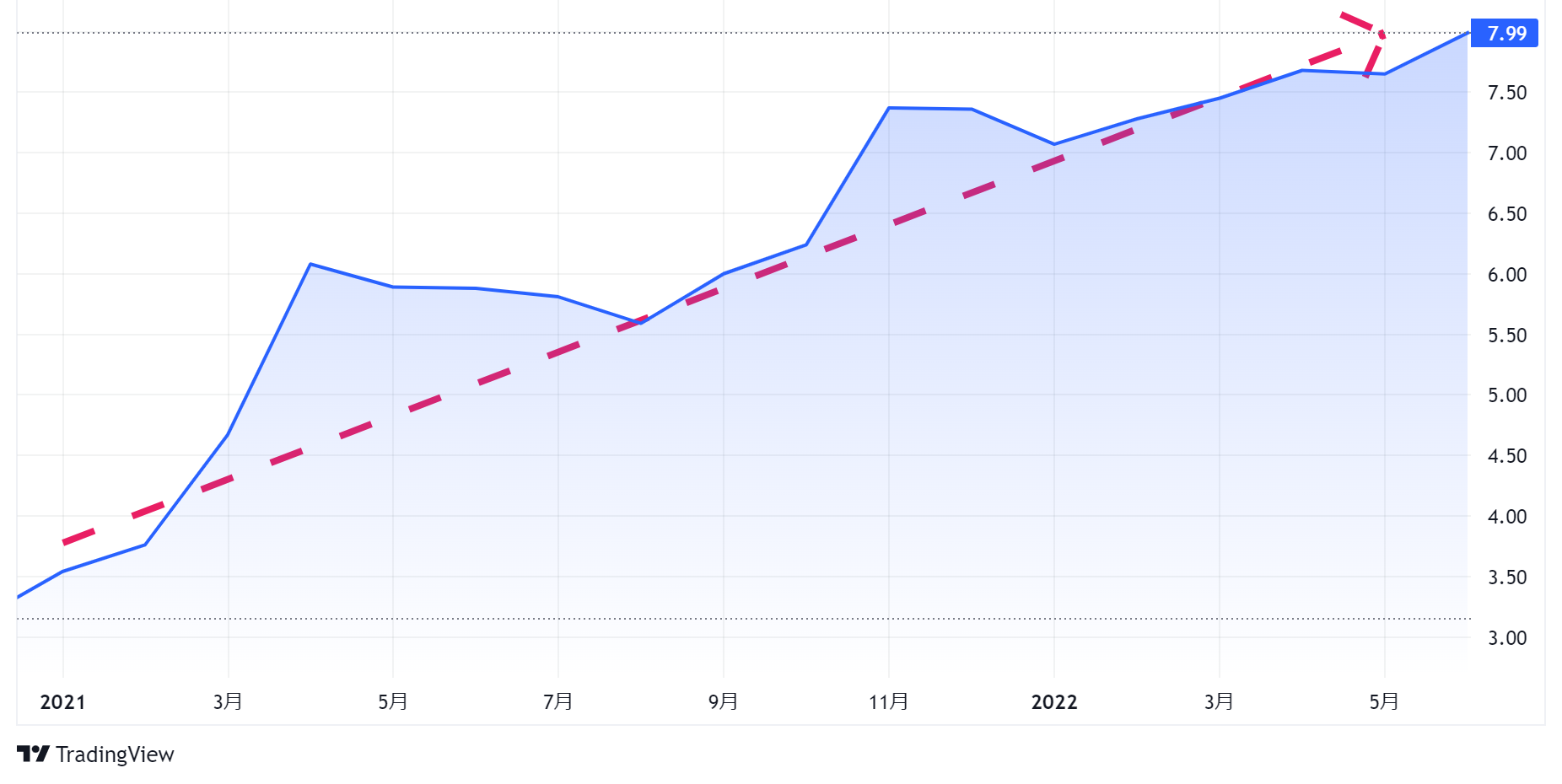

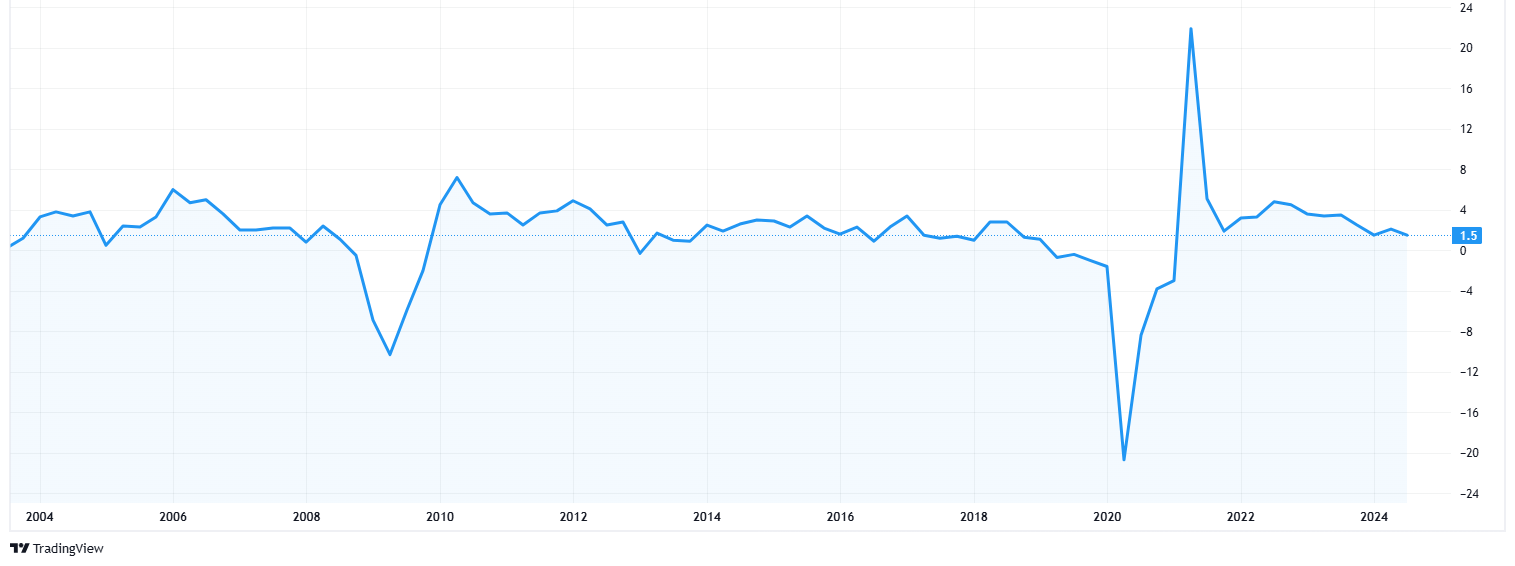

【2021年以降のインフレ率の推移(出所:TradingView)】

©Trading View

2026年6月

インフレ率

5月の消費者物価指数(CPI)上昇率は前年同月比3.94%となり、4カ月ぶりにメキシコ銀行(中央銀行)の政策目標上限である4%を下回りました。

コアインフレ率や農畜産物、果物・野菜などの価格上昇が和らいだことが影響しています。メキシコ銀行は5月の会合で政策金利を6.5%に引き下げて金融緩和サイクルの終了を宣言しており、インフレの落ち着きを背景に当面は金利を据え置くとの見方が有力です。シティ・メキシコのリポートでも、大半のアナリストやエコノミストが2027年末まで現在の6.5%という金利水準が維持されると予想しています。

2026年4月

インフレ率は前月から加速

2026年3月の消費者物価指数(CPI)は、前年同月比で4.59%の上昇となり、前月の4.02%から加速しました。

この数字はメキシコ銀行(中央銀行)が掲げるインフレ目標(3%±1%)の上限である4%を2カ月連続で突破しており、物価高の再燃が鮮明になっています。今回の押し上げ要因の主軸は、天候不順等の影響を受けた農産物価格の急騰にあり、特に果物・野菜類が前年比20%を超える異例の値上がりを見せたことが、家計の購買力を圧迫する直接的な要因となりました。

一方で、物価の基調的な動きを示すコアインフレ率は4.5%と前月から横ばいを維持しており、内訳を見ても食料・飲料・たばこが鈍化傾向にあるなど、一部には落ち着きも散見されます。しかし、サービス部門では6月に開幕を控えるサッカーW杯北中米大会の影響で航空運賃が上昇しており、大規模な国際イベントによる「期待インフレ」が実体経済に反映され始めています。これに加えて、政府が1月に発動した中国などの非FTA締結国に対する最大50%の追加関税が、日用品や自動車といった輸入品の価格を押し上げるリスクとして意識され、インフレの定着を懸念する声が強まっています。

こうした状況を受け、金融政策の先行きには不透明感が漂っています。メキシコ銀行は3月に利下げに踏み切ったものの、足元のインフレ加速を受けて追加利下げには慎重な姿勢を求められる局面です。民間エコノミストの間でも、5月会合での連続利下げを予想する声は少数派に留まっており、多くは物価の動向を見極めるために6月以降まで据え置かれるとの見方が強まっています。通貨ペソの安定維持とインフレ抑制のバランスをどう取るか、中央銀行は極めて難しい舵取りを迫られています。

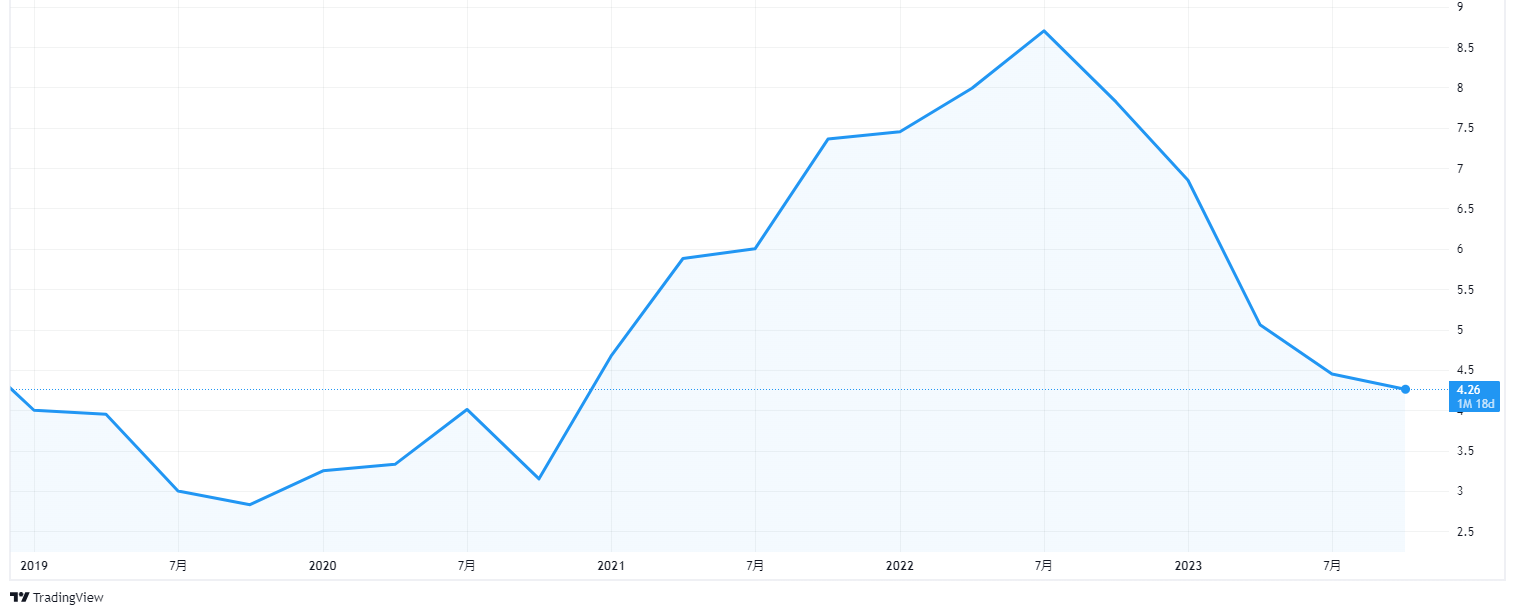

2026年3月

インフレ率、警戒局面へ

メキシコのインフレ情勢は、安定化の兆しから一転して警戒を要する局面に入っています。

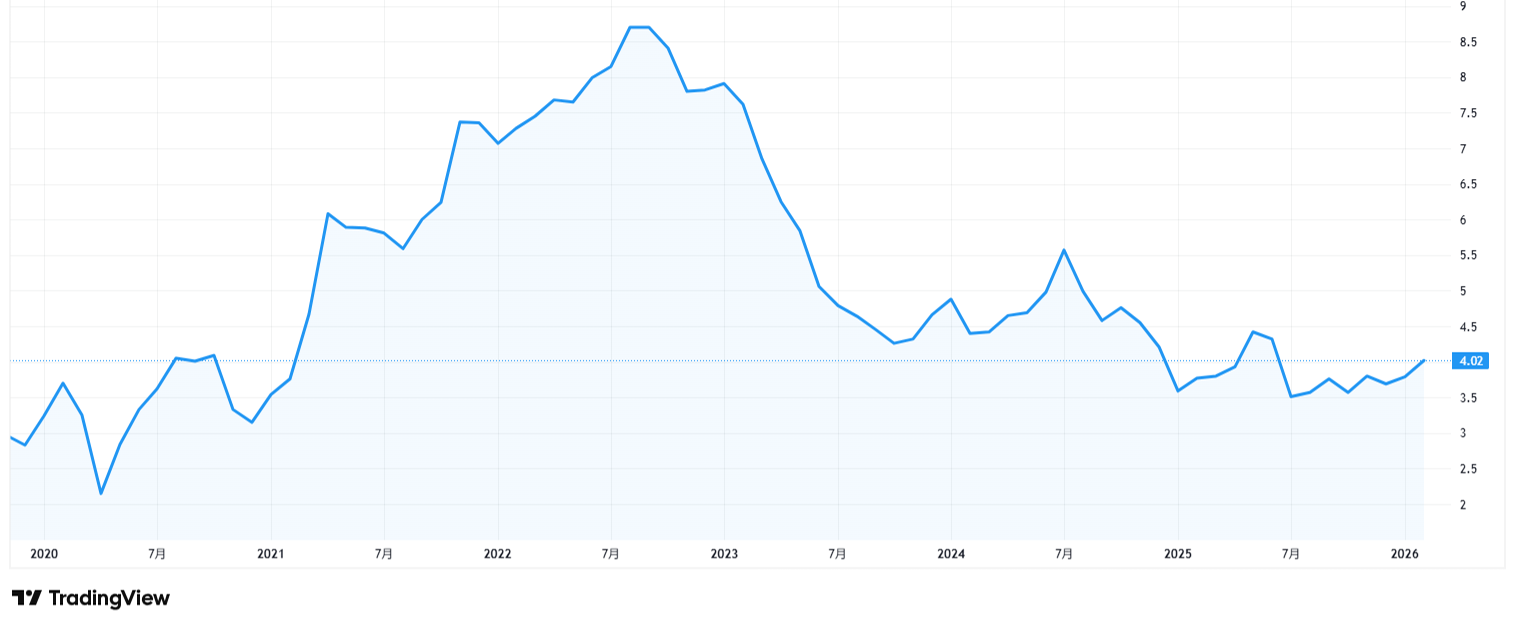

【直近5年のインフレ率の推移(出所:TradingView)】

2026年2月の消費者物価指数(CPI)は、前年同月比4.02%の上昇を記録しました。これは前月の3.79%を上回るだけでなく、メキシコ銀行(中央銀行)が掲げるインフレ目標の上限である4%を8カ月ぶりに突破したことを意味しており、物価抑制の難しさを改めて浮き彫りにしています。

このインフレ加速の主因は、価格変動の激しい非コア項目、特に農畜産物の急騰にあります。前月の1.5%から4.5%へと跳ね上がった背景には、果物・野菜の価格がマイナス圏から一気に9.9%の上昇へと転じた影響が大きく、具体的には赤トマトやレモンといった食卓に欠かせない品目の値上がりが家計を圧迫しています。一方で、家賃やサービス価格を含むコアインフレ率は4.5%で高止まりしており、基調的な物価上昇圧力も依然として根強いことが見て取れます。

さらに、今後の懸念材料として浮上しているのが通商政策の影響です。メキシコ政府が年明けに発動した、中国などの非自由貿易協定(FTA)締結国からの輸入品に対する追加関税は、自動車部品や日用品のコストを押し上げる要因となります。特に中国への供給依存度が高い品目において「輸入インフレ」を再燃させる恐れがあり、ようやく収束に向かっていたインフレが再び勢いづくリスクを市場は注視しています。

2026年2月

インフレ率は3.79%の上昇

2026年1月の消費者物価指数(CPI)は、前年同月比3.79%の上昇となりました。

これは前月の3.69%を2カ月ぶりに上回る結果となりましたが、メキシコ銀行が掲げるインフレ目標の上限である4%の範囲内には収まっており、全体としては安定した推移を維持しています。

しかし、内訳を詳しく見ると、物価の基調を示すコアインフレ率が前月の4.3%から4.5%へと加速しており、楽観視できない状況が浮かび上がっています。特に食料・飲料・たばこが6.1%と高い伸びを記録したほか、サービス価格も4.5%へと上昇しました。一方で、天候などに左右されやすい農畜産物は1.5%の上昇に留まり、チレ・セラーノやレタスといった野菜類の値下がりが全体の押し下げ要因となりました。

こうした国内の需給バランスに加え、今後は外部要因によるコストプッシュ型のインフレ圧力が懸念されています。メキシコ政府が1月から発動した、自由貿易協定(FTA)非締結国に対する最大50%の追加関税は、特に中国からの日用品や産業資材の輸入価格を押し上げる可能性が高いと分析されています。中央銀行による今後の金融政策決定においては、これらの関税措置がサプライチェーンを通じてどの程度国内価格に転嫁されるかが、重要な判断材料になると予測されます。

2026年1月

インフレ率、前月を下回る

メキシコ政府が発表した2025年12月のインフレ率は前年同月比3.69%となり、2カ月ぶりに前月を下回りました。

変動の激しい品目を除いたコアインフレ率も4.3%に低下しており、中央銀行の目標上限である4%を6カ月連続で下回るなど、5%を超えていた前年に比べれば物価上昇は落ち着きを見せています。

しかし、2026年1月からは政府によるインフレ対策の関税免除が終了したほか、中国など自由貿易協定(FTA)未締結国からの輸入品に対して最大50%の追加関税が発効しました。エブラルド経済相は貿易赤字解消や税収増を狙いとしていますが、これにより畜産品や日用品の価格が押し上げられ、沈静化していたインフレが再び加速する懸念が浮上しています。

2025年12月

インフレ率は安定推移

メキシコ国立統計地理情報院(INEGI)が発表した11月の消費者物価指数(CPI)は、前年同月比で3.8%の上昇を記録しました。

これは前月の実績をわずかに上回り、2カ月ぶりに上昇へと転じた形ですが、メキシコ銀行(中央銀行)が目標とする上限の4%を5カ月連続で下回っており、物価動向そのものは依然として安定圏内にあります。

詳細を見ると、コアインフレ率は4.4%と前月から0.1ポイント上昇しました。食料・飲料・たばこの価格上昇は鈍化した一方で、住居や教育といった項目が横ばいで推移し、指数全体を支える要因となっています。また、変動の激しい非コア部門では、果物・野菜の価格が前年比でマイナス7.8%と下落傾向にあります。これは、極端な高騰を招いた前年の干ばつによる反動が影響しており、トマトなどの一部品目で値上がりが見られたものの、全体としては落ち着きを見せています。

こうしたインフレの沈静化を背景に、メキシコ銀行は緩和的な金融政策を維持しています。これまでに11会合連続で利下げを実施し、政策金利は1年半で4%引き下げられ7.25%にまで低下しました。市場の関心は次回の政策決定会合に集まっており、シティ・メキシコによる最新の調査では、回答したアナリスト全員が12月も0.25%の追加利下げが行われると予測しています。物価上昇率が目標範囲内に収まっている現状は、中央銀行が景気の下支えに向けて利下げを継続するための強力な裏付けとなっています。

2025年10月

GDPは3四半期ぶりのマイナス

2025年7〜9月期のGDP速報値は、前期比で0.3%の減少となり、3四半期ぶりのマイナス成長となりました。

25年に入ってからは初めての落ち込みです。これまでトランプ米政権による関税強行にもかかわらず第2四半期まで2期連続でプラスを維持していましたが、ついに減速が鮮明になりました。産業別に見ると、第1次産業は3.2%の増加と堅調だったものの、製造業を中心とする第2次産業が1.5%の減少となり、全体を押し下げました。前年同期比では全体で0.3%減、第1次産業が3.0%増、第2次産業が2.9%減、第3次産業が0.9%増という構図です。

国際通貨基金(IMF)は最新の予測で、2025年のメキシコ経済成長率を1.0%にとどまると見ています。貿易の不確実性が消費や投資を抑制しているためで、関税の影響を克服して本格的な回復に至るのは2026年後半になると予測しています。メキシコ銀行は景気を下支えするため金融緩和を続けており、11月の金融政策決定会合でも利下げに踏み切る可能性があります。

一方、トランプ米大統領が予定していた追加関税は8月、10月ともに発動が延期されました。米国・メキシコ・カナダ協定(USMCA)適合品への課税猶予もあり、実効税率は依然として低水準にとどまっています。今後の焦点は、関税交渉が妥結した後に企業が見合わせてきた新規投資を再開するかどうかに移りつつあります。

この流れを踏まえると、メキシコ経済は外部要因による不確実性に揺さぶられながらも、金融政策や農畜産業の堅調さが下支えとなっている状況だといえます。

インフレ率、2か月連続の上昇

メキシコの9月の消費者物価指数(CPI)は前年同月比で3.76%上昇し、前月から2カ月連続の上昇となりました。

コアインフレ率は4.28%とわずかに上昇し、食料・飲料・たばこ、サービス分野はほぼ横ばいでした。農畜産物は2.8%上昇し、特にチレ・セラーノや緑トマトの価格上昇が目立ちました。

一方で、果物・野菜は豊作の影響で価格が下落しました。インフレ率は上昇傾向にあるものの、メキシコ中央銀行が目標とする4%を3カ月連続で下回っており、これを受けて中銀は9月まで10回連続で利下げを実施しています。

また、メキシコペソは7月以降安定した値動きを維持しており、ドル高・ペソ安の流れに歯止めがかかったことで、輸入物価の抑制に寄与し、インフレの沈静化にもつながっています。

2025年9月

インフレ率、3.57%

2025年8月の消費者物価指数(CPI)上昇率は前年同月比3.57%で、前月より上昇幅は拡大したものの、中央銀行が政策目標の上限とする4%を2カ月連続で下回りました。

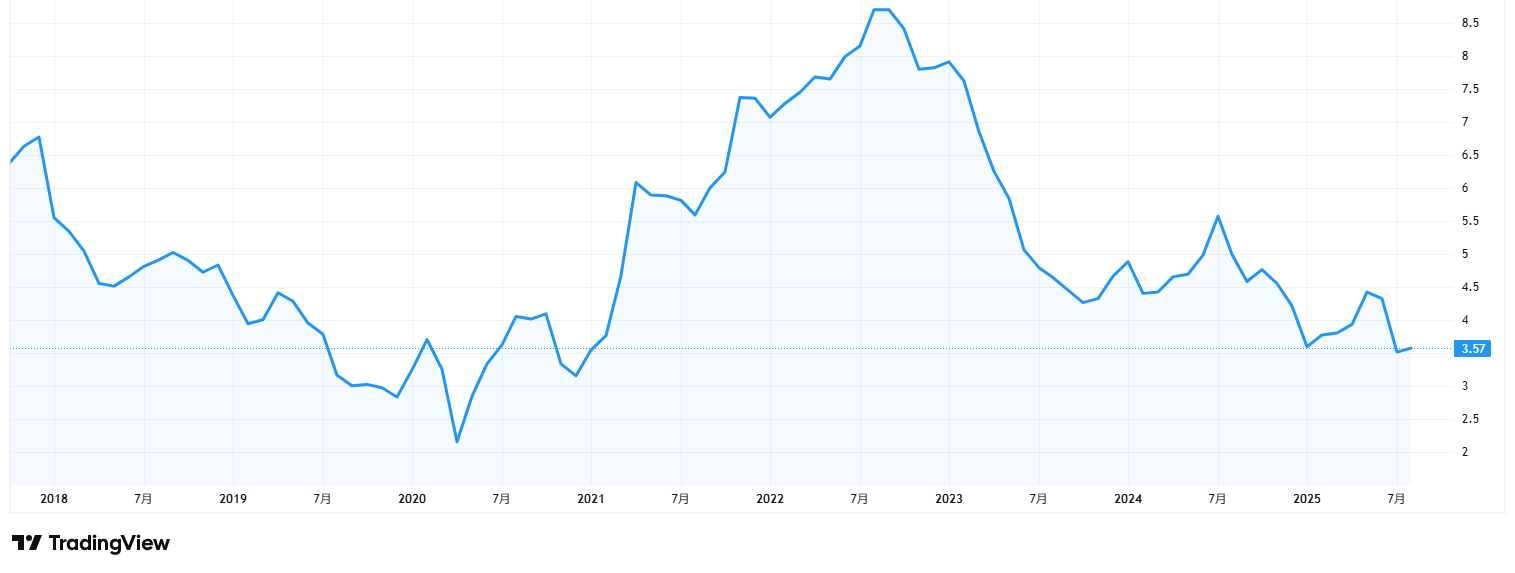

【2018年以降のインフレ率の推移(出所:TradingView)】

コアインフレ率は4.2%で横ばいとなり、食料・飲料・たばこ、住宅や教育などのサービス価格はそれぞれ5.2%、4.4%上昇しました。一方で、果物・野菜は8%の下落となり、農畜産物全体の上昇率は1.2%にとどまりました。

メキシコ銀行は8月の政策決定会合で9会合連続となる利下げを実施し、政策金利は7.75%に引き下げられました。インフレ率は5月以降一時的に4%を超えていましたが、7月には3.5%まで低下し、目標範囲内に戻っています。中銀は声明で、物価の先行きに関するリスクは過去よりも低下しているとし、1年間続いた利下げによって今後の金融緩和の余地は限られているとの見方を示しました。

2025年7月

GDP成長率、前期比0.7%増

2025年4〜6月期の実質GDPが前期比0.7%増となったと発表しました。

これは2四半期連続のプラス成長で、輸出の急増と国内消費の回復が主な要因です。特に製造業やサービス業が小幅ながらも成長し、農畜産業の減少を補いました。前年同期比でも1.2%増となり、前期の0.6%増を上回っています。

6月の輸出額は約540億ドルと前年同月比で10.6%増加し、自動車など製造業が好調でした。これは、トランプ米大統領による関税交渉の期限が迫る中、企業が米国向け輸出を急いだ影響とみられます。

なお、トランプ氏は8月1日にメキシコへの30%関税を発動すると宣言しており、メキシコ政府は米国との合意に向けて最後まで交渉を続ける姿勢を示しています。シェインバウム大統領も「あと2日、米国の発表を待つ必要がある」と述べ、交渉の行方に注目が集まっています

2025年6月

インフレ率が4か月連続の上昇

メキシコ国立統計地理情報院(INEGI)が発表した5月の消費者物価指数(CPI)は、前年同月比で4.42%の上昇となり、4か月連続の上昇を記録しました。

これはメキシコ中央銀行の目標上限である4%を5か月ぶりに上回る結果で、インフレ加速の兆しが見られます。中でも、農畜産物の価格が高騰し、特に鶏肉が10.6%、トマトが10%上昇するなど、食料品の価格上昇が顕著でした。一方で、果物や野菜の価格は前月から変化がなく、横ばいとなっています。

また、エネルギーや農産物などを除くコアインフレ率も4.1%と、前月の3.9%から上昇しました。サービス分野のインフレ率(住居や教育など)はほぼ横ばいで、全体としては引き続き物価上昇圧力が続いている状況です。

メキシコ中央銀行は、景気の先行きに対する不安から、7回連続で政策金利を引き下げ、かつて11.25%あった政策金利は8.5%にまで低下しています。金融機関やエコノミストの予測では、6月にもさらに0.5%の追加利下げが発表されるとの見方が強まっています。

2025年5月

GDPは2四半期ぶりにプラス

メキシコの2025年1〜3月期のGDPは前期比で0.2%増加し、2四半期ぶりのプラス成長となりました。

干ばつで低迷していた農業が回復し、製造業の不振を補いました。

- 第1次産業(農畜産業など) は8.1%増加(前期は8.9%減)。

- 第2次産業(製造業など) は米国の関税の影響を受け、0.3%減少。

- 第3次産業(サービス業など) は横ばい。

前年同期比ではGDPは0.6%増加しましたが、米国の関税政策がメキシコ経済に負担をかける可能性が指摘されています。IMFは2025年のメキシコ経済を0.3%のマイナス成長と予測し、26年の成長率予測も1.4%へ下方修正しました。

メキシコは米国・メキシコ・カナダ協定(USMCA)の適用品に対する関税免除を求めるなど、交渉を進めています。シェインバウム大統領は「失業率は低く、インフレは安定している」と楽観的な見方を示しましたが、関税問題が経済の先行きに影響を及ぼす可能性が残っています。

2025年4月

インフレ率は前月比で横ばい

4月9日発表された2023年3月の消費者物価指数(CPI)上昇率は前年同月比で3.8%でした。

2カ月連続で微増したものの、依然として政策目標上限の4%を下回りました。

コアインフレ率は3.64%で、食品・飲料・たばこ価格が小幅上昇した一方、サービス分野では下落しました。

また、農畜産物は上昇しましたが、果物・野菜の価格は下落し、特に「チャヨーテ」や玉ねぎの値下がりが目立ちました。

中央銀行は6会合連続で政策金利を引き下げ、現在9.0%となっています。

2025年3月

インフレ率は上昇も引き続き低水準

3月7日発表された2月のインフレ率は前年同月比3.77%でした。

4カ月ぶりに上昇しましたが、水準は前月に続いて3%台にとどまっており、メキシコ銀行(中央銀行)が6会合連続の利下げに踏み切る可能性が高くなりました。

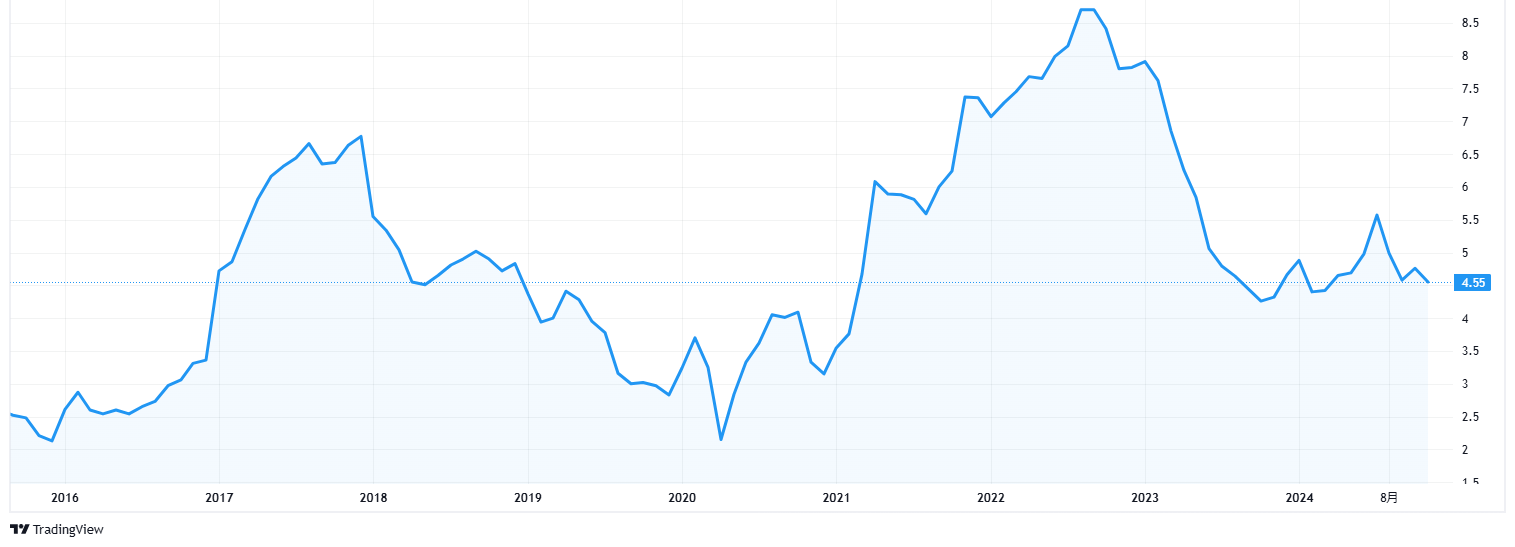

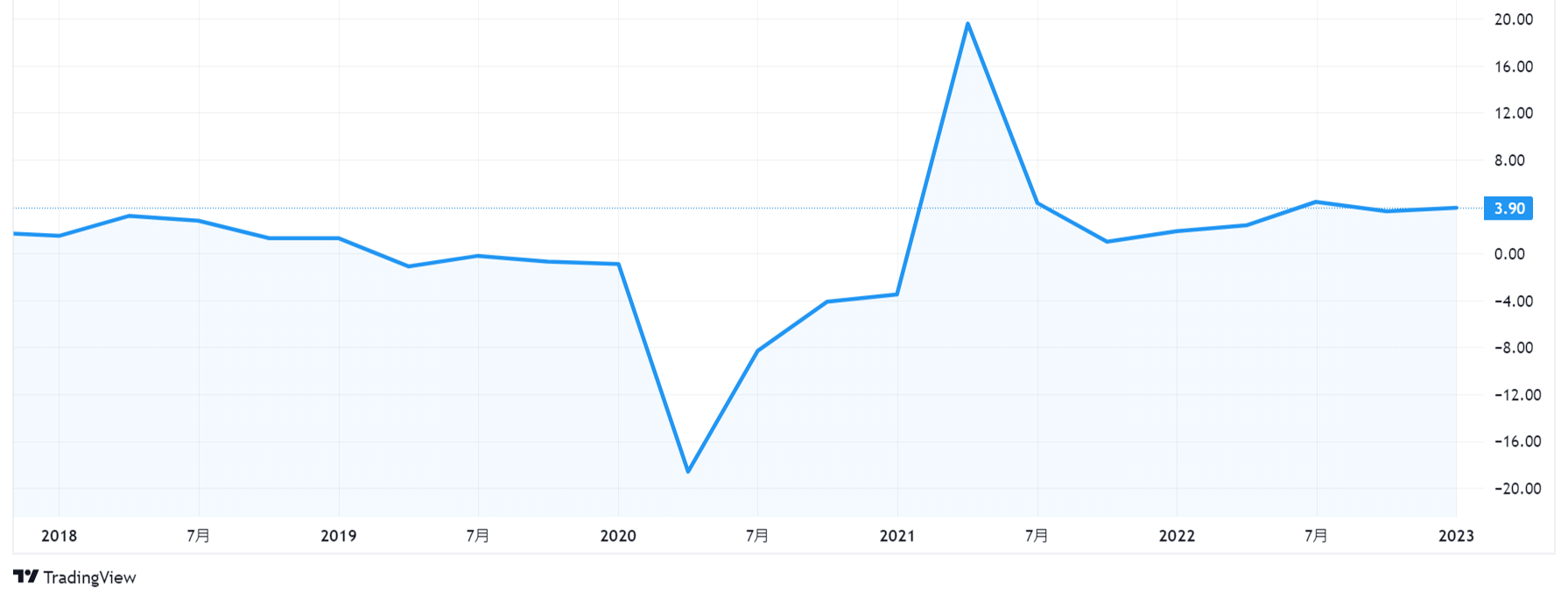

【2016年以降のインフレ率の推移(出所:TradingView)】

2025年2月

インフレ率は3か月連続で低下

2月7日発表された1月のインフレ率は前年同月比3.59%と3カ月連続で低下しました。

2021年2月以来ほぼ4年ぶりの3%台です。

野菜や果物、航空運賃の低下が主な要因で、メキシコ銀行(中央銀行)が政策目標の上限とする4%も下回る水準となりました。

2025年1月

10-12月のGDPは減速

1月30日、2024年10〜12月のGDP成長率が前の四半期比で0.6%減少したと発表がありました。

前の四半期(1.1%増)からの減速は鮮明で、新型コロナウイルス禍だった2021年7〜9月以来、およそ3年ぶりのマイナスに落ち込みました。

前年同期比ではプラスの0.5%でした。

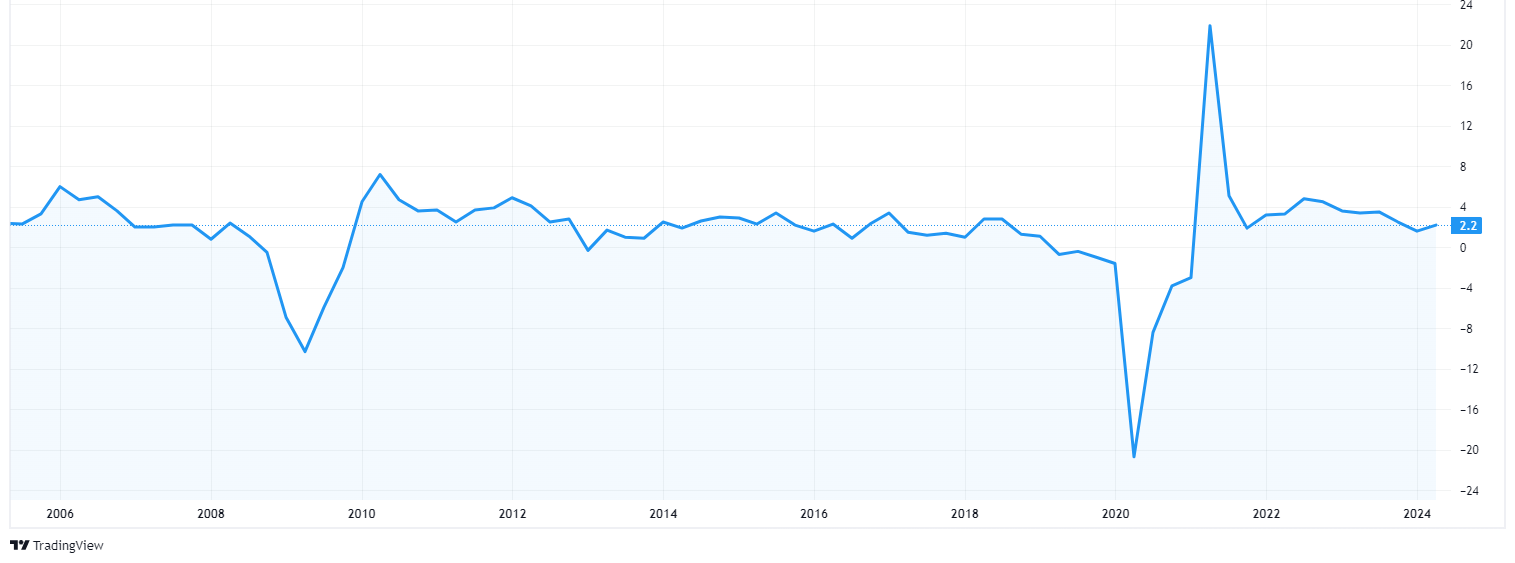

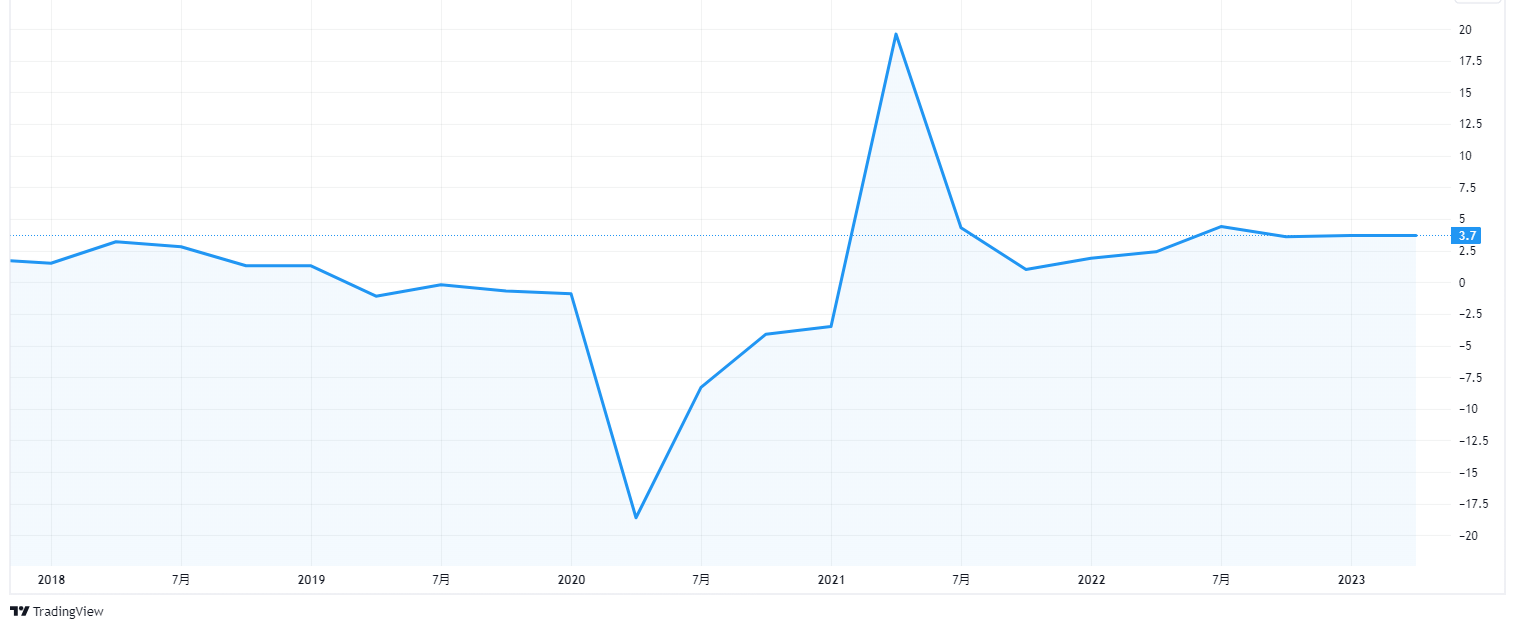

【直近10年のGDP成長率の推移(出所:TradingView)】

インフレ率は4.21%

1月9日発表された2024年12月のインフレ率は前年同月比4.21%でした。

2カ月連続で伸び率が縮小しました。

政策目標の上限とする4%は上回っていますが、2023年10月以来、1年2カ月ぶりの水準まで低下しました。

2024年12月

インフレ率、2か月ぶりに下落

12月9日発表さした11月のインフレ率は前年同月比4.55%と、2カ月ぶりに前月より下落しました。

メキシコ銀行が利下げの根拠として重視するコアインフレ率も3.58%(前月は3.8%)に下がっています。

【2016年以降のインフレ率の推移(出所:TradingView)】

2024年10月

GDPは1.0%増加

10月30日発表された7〜9月のGDPは前四半期比で1.0%伸びました。

大規模な干ばつの影響が消え、好調な個人消費も後押しして4〜6月(0.2%増)を上回っています。また、前年同期比では1.5%のプラスです

【直近20年のGDP成長率の推移(出所:TradingView)】

インフレ率は4.58%

10月9日発表された9月の消費者物価指数(CPI)上昇率は前年同月に比べて4.58%と、2カ月連続で低下しました。

農畜産物を除いたコアインフレ率が低下したほか、乾期の干ばつの余波で一時高騰していた農畜産物の価格も落ち着きはじめたようです。

【2010年以降のインフレ率の推移(出所:TradingView)】

2024年9月

インフレ率は4.99%

9月9日発表となった8月のインフレ率は前年同月比で4.99%でした。

6カ月ぶりに前月実績を下回りました。

インフレ率が5%を割り込んだのも2カ月ぶりです。

【2010年以降のインフレ率の推移(出所:TradingView)】

2024年7月

GDPは前年同期比で1.1%のプラス

メキシコ国立統計地理情報院が7月30日発表した2024年4〜6月のGDPは、前年同期比1.1%のプラスでした。

2024年1〜3月のGDP確定値は同1.9%増であるため、伸び率は鈍化しています。また、前期比の伸び率を年率換算で言うと2.2%のプラスです。

【直近20年のGDP成長率の推移(出所:TradingView)】

インフレ率上昇傾向

7月9日発表された6月の消費者物価指数(CPI)は前年同月比の上昇率(インフレ率)が4.98%となりました。

これで4カ月連続で前月を上回ったことになります。

天候不順で農産地が被害を受け、果物や野菜の高騰が続いたことが要因です。

【2010年以降のインフレ率の推移(出所:TradingView)】

2024年3月

利下げが濃厚なインフレ率に

3月7日に発表された2月のCPIは、前年同月比4.40%上昇しました。

上昇率は1月の4.88%から4カ月ぶりに低下しており、メキシコ銀行(中央銀行)が3月21日の政策決定会合で利下げに転じる可能性が高まっています。

【2019年以降のインフレ率の推移(出所:TradingView)】

2024年1月

GDPは前年比で3.1%のプラス

1月30日発表された2023年のGDPは、前年比3.1%、四半期GDPは前年同期比で2.4%増えました。

通年のプラスは3年連続となります。

自動車生産など製造業は海外企業の進出や設備の増設が相次いでおり、四半期ベース(前期比)の増加トレンドも9四半期まで伸びました。

【直近15年のGDP成長率の推移(出所:TradingView)】

インフレ率は若干の上昇

1月9日発表された2023年12月の消費者物価指数は、年率換算の物価上昇(インフレ)率で4.66%でした。

前年同月(7.82%)に比べて3.16ポイント低下しましたが、前月よりは若干上昇しています。

【2019年以降のインフレ率の推移(出所:TradingView)】

食料品などの価格高騰が落ち着きを見せ、上昇率は3年ぶりに年間5%を下回りました。

2023年12月

インフレ率、5か月連続で5%を下回る

12月7日発表された11月の消費者物価指数は、前年同月比4.32%の上昇でした。

インフレ率は1月以来10カ月ぶりに前月(4.26%)を上回ったものの、7月以降は5カ月連続で5%を下回る水準にとどまっています。

【2019年以降のインフレ率の推移(出所:TradingView)】

2023年11月

インフレ率は4.26%の上昇

11月9日発表された10月の消費者物価指数は、前年同月比4.26%の上昇でした。

物価上昇率は前月(4.45%上昇)を下回り、9カ月連続の低下です。

7月以降は5%を下回っており、日用品を中心に物価上昇の減速トレンドが続いています。

【2019年以降のインフレ率の推移(出所:TradingView)】

2023年10月

GDP、8四半期連続でプラス

10月31日発表された2023年7〜9月のGDPは、前期比0.9%増えました。

増加は8四半期連続となりますが、海外需要を中心に農業が好調で、主力の自動車産業やサービス業の伸びも続いたようです。

前年同期比では3.3%のプラスです。

【直近5年のGDP成長率の推移(出所:TradingView)】

インフレの減速が続く

10月9日発表された9月の消費者物価指数は、前年同月比4.45%の上昇でした。

物価上昇率が3カ月以上連続で5%を下回ったのは2021年3月以来で、1年前には8%を超えていた物価上昇の減速局面が続いています。

【2018年以降のインフレ率の推移(出所:TradingView)】

2023年9月

インフレ率が2か月連続で5%未満

9月7日発表された8月の消費者物価指数は、前年同月と比べて4.64%の上昇でした。

2カ月連続で5%を下回っています。

【2018年以降のインフレ率の推移(出所:TradingView)】

インフレ率は減速しているものの、市場ではメキシコ銀行が当面は政策金利の据え置きを続けるという見方が強まっています。

2023年8月

インフレ率は2年4か月ぶりの低さ

8月9日発表された7月の消費者物価指数は、前年同月と比べて4.79%上昇しました。

2年4カ月ぶりに5%を下回りました。

インフレの減速が続くなか、市場にはメキシコ銀行が8月10日に予定する次回の金融政策決定会合で政策金利の据え置きを続けるという見方があります。

【2018年以降のインフレ率の推移(出所:TradingView)】

中銀が成長率予想を上方修正

メキシコ銀行は8月1日、2023年の実質経済成長率の見通しを2.5%と0.2ポイント上方修正しました。

米国への輸出拡大が成長を下支えしており、メキシコ経済は好調です。

米中対立で企業が中国依存の低下を模索する中、メキシコが代わりの投資先として恩恵を受けつつあるようです。

2023年7月

GDP成長率は好調

7月31日発表された2023年4〜6月のGDPは、前四半期比で0.9%増、前年同期比では3.6%増でした。

サービス業が好調だったほか、主力の自動車産業も回復していることが背景です。

【直近5年のGDP成長率の推移(出所:TradingView)】

インフレ率、5.06%

7月7日発表された6月の消費者物価指数は、前年同月比5.06%の上昇でした。

2カ月連続で6%を下回り、先月よりも下がりました。

インフレの減速が続くなか、市場ではメキシコ銀行が8月の次回の金融政策決定会合で政策金利の据え置きを続けるとみています。

【2018年以降のインフレ率の推移(出所:TradingView)】

2023年6月

インフレ率が2年弱ぶりに6%を下回る

6月8日発表された5月の消費者物価指数は、前年同月と比べて5.84%上昇しました。

2021年8月以来、1年9カ月ぶりに6%を下回りました。

メキシコでもブラジルと同様にインフレの減速が続いており、市場ではメキシコ銀行が当面は政策金利を据え置くという見方が出ています。

【2018年以降のインフレ率の推移(出所:TradingView)】

2023年5月

インフレ率が鈍化

5月9日に発表された4月の消費者物価指数は、前年同月と比べて6.25%の上昇でした。

これで2カ月連続で7%を下回りました。

【2018年以降のインフレ率の推移(出所:TradingView)】

インフレの鈍化を受けて、中央銀行が5月の金融政策決定会合で利上げを停止するという見方が出ています。

2023年4月

GDP、前四半期比で1.1%の上昇

4月28日発表された2023年1〜3月期の実質経済成長率は、前四半期比で1.1%増でした。

事前の市場予想を上回った水準です。

サービス業が好調だったほか、主力産業である自動車生産も回復しています。

前年同期比では3.9%の成長です。

【2018年以降のメキシコのGDPの推移(出所:TradingView)】

インフレ率が1年5か月ぶりの水準

4月5日発表された3月の消費者物価指数は、前年同月と比べて6.85%の上昇でした。

2021年10月以来、1年5カ月ぶりに7%を下回りました。

メキシコ銀行(中央銀行)が利上げを続ける中、その効果もあり、昨年後半にはピークアウトしたと見られます。

【2018年以降のインフレ率の推移(出所:TradingView)】

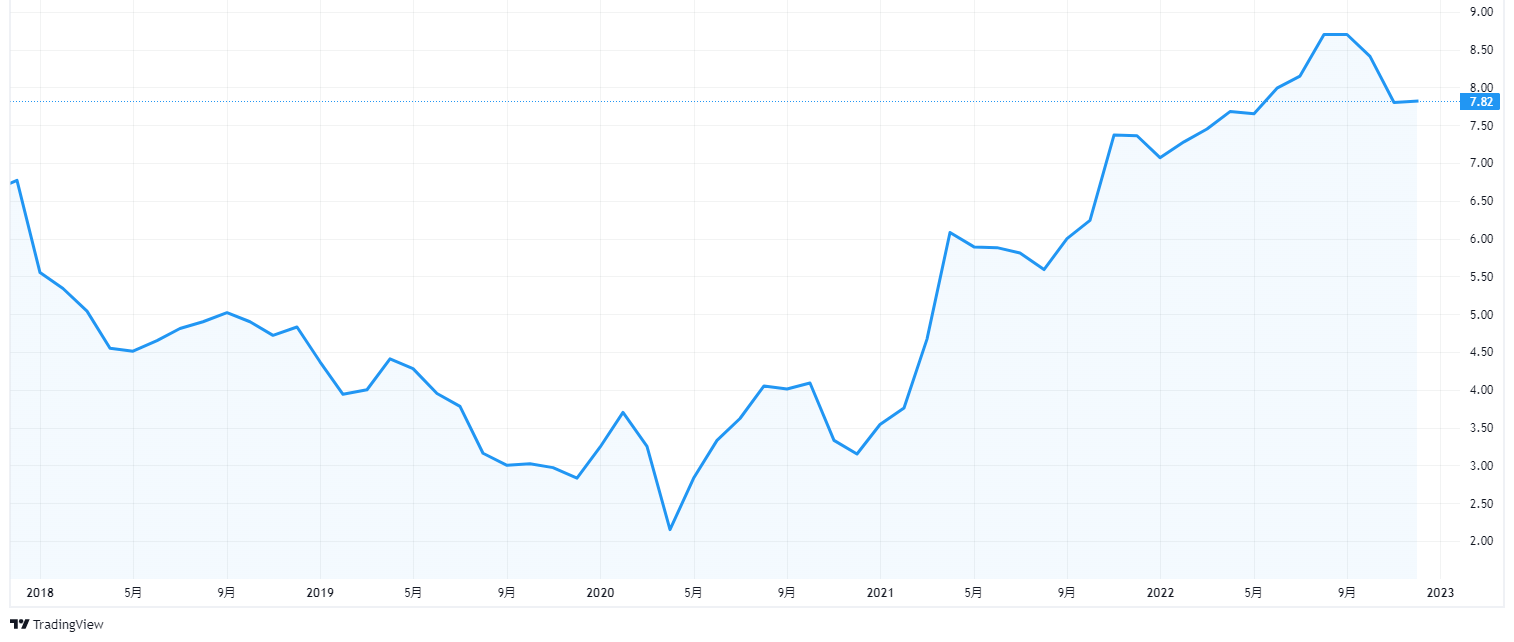

2023年3月

インフレ率は引き続き高い水準

3月9日に発表された2月の消費者物価指数は、前年同月と比べて7.62%上昇しました。

【2018年以降のインフレ率の推移(出所:TradingView)】

食料品などの価格上昇が続いた事が背景です。

メキシコ銀行は2月に市場の事前予想を上回る0.5%の利上げを決めていますが、インフレは減速する兆しが見えていません。

2023年1月

2022年のGDPは3.0%

1月31日発表された2022年のGDPは前年比3.0%増、10-12月は3.5%増でした。

半導体不足で落ち込んでいた自動車の生産台数が回復し、製造業の成長を下支えしたようです。

伸び率は21年の前年比5.0%増に比べると減速しています。

【2018年以降のメキシコのGDPの推移(出所:TradingView)】

インフレ率がピークを下回る

1月9日発表された2022年12月の消費者物価指数は、前年同月と比べて7.82%の上昇でした。

【2018年以降のインフレ率の推移(出所:TradingView)】

この水準は直近のピークである8.7%を下回っており、メキシコ銀行が2月に開く金融政策決定会合で利上げ幅を縮小するのではという見方が出ているようです。

2022年12月

インフレ率は7.8%

12月8日発表された11月の消費者物価指数は、前年同月と比べて7.8%上昇でした。

メキシコではインフレがピークを過ぎたという見方があり、メキシコ銀行が12月15日に開く金融政策決定会合で利上げ幅をこれまでの0.75%から縮小するかが焦点になりそうです。

【2017年以降のインフレ率の推移(出所:TradingView)】

2022年11月

インフレ率、8.41%

11月9日発表された10月の消費者物価指数は、前年同月と比べて8.41%の上昇でした。

【2017年以降のインフレ率の推移(出所:TradingView)】

食料品を中心とした大幅な物価上昇が続いており、市場ではメキシコ銀行が11月10日に開く金融政策決定会合で利上げを続けるという見方が強まっています。

2022年9月

インフレ率は引き続き高水準

9月8日発表した8月の消費者物価指数は、前年同月と比べて8.7%上昇しました。

食料品を中心に価格が上昇しており、メキシコ銀行(中央銀行)は9月29日に開く金融政策決定会合で利上げを続ける見通しです。

【メキシコのインフレ率の推移(出所:TradingView)】

©Trading View

2022年8月

インフレ率、約22年ぶりの高さ

8月9日発表された7月の消費者物価指数は、前年同月と比べて8.15%上昇しました。

2000年12月以来の高水準です。

食料品を中心に価格が上昇しており、メキシコ銀行(中央銀行)は8月11日に開く金融政策決定会合で0.75%の利上げを続ける見通しです。

【メキシコのインフレ率の推移(出所:TradingView)】

©Trading View

2022年7月

4-6月のGDPは1.0%増加

7月29日発表された2022年4~6月期のGDPは、前四半期比で1.0%増(速報値)でした。

産油国として世界的な原油高の恩恵を受けたほか、米国向けの自動車の輸出額が増加した事が背景のようです。

実質経済成長率がプラスになるのは3四半期連続です。

2022年4~6月期の分野別は、前年同期比で農業や石油などの第1次産業が1.4%増、製造業や鉱業などの第2次産業が3.3%増で、金融・サービス業などの第3次産業も1.0%増えました。

ムーディーズが格下げ

ムーディーズは7月8日、メキシコの格付けを1段階引き下げ、「Baa2」としました。

投機的とされる「Ba」に近い水準です。

同社は、新型コロナウイルス禍に生じた経済への損害は回復せず、コロナ禍前のGDPトレンドと2022ー2024年の現行予測との間にギャップが生じると説明しています。

特にロペスオブラドール大統領が就任した2018年以降、弱い投資が経済不振の大きな要因になっていると指摘しました。

格付け見通しは安定的とし、予期せぬショックが今後起きず、経済的・財政的圧力が高まると想定した場合、現政権の任期満了まではメキシコの信用度が維持されるとしました。

一方、S&Pは7月6日、メキシコ長期格付け見通しを「ネガティブ」から「安定的」に引き上げました。

慎重な財政・金融政策への期待のほか、エネルギー政策への不安軽減が背景にあるとしています。

【2018年以降のメキシコのGDPの推移(出所:TradingView)】

©Trading View

インフレ率上昇が止まらず

7月7日発表となった6月の消費者物価指数は、前年同月と比べて7.99%上昇しました。

2001年1月以来の高水準です。

ジャガイモやオレンジなどの食料品の価格が大幅に上がっており、メキシコ銀行(中央銀行)が利上げを続けている中にあっても、物価上昇が加速しています。

6月は食料品と飲み物、たばこの価格が前年同月と比べて11.84%上がっただけでなく、野菜と果物の価格は14.39%上昇しました。

農産物やエネルギー価格を除くコアインフレ率は7.49%で、一部の食料品は落ち着きつつあるものの、それでも前年に比べると高止まりした状況が続いています。

2022年6月

インフレ率、上昇止まらず

6月9日発表した5月の消費者物価指数は、前年同月と比べて7.65%上昇しました。

アボカドやオレンジなどの食料品の価格が大幅に上がった事が背景です。

メキシコ銀行は利上げを続けていますが、物価上昇は抑えられていない状況です。

中銀が民間銀行など37機関の予測をまとめて6月1日に公表した調査では、22年通年のインフレ率の見通し(中央値)は6.81%でした。

5月公表時点の6.75%から上方修正となったほか、2023年通年のインフレ率の見通しも4.34%と5月公表時点の4.13%から上方修正となっています。

【2021年以降のインフレ率の推移(出所:TradingView)】

©Trading View

2022年5月

インフレ率が7.68%

5月9日発表された4月の消費者物価指数は、前年同月と比べて7.68%上昇しました。

2001年1月以来、約21年ぶりの高水準であり、また、中銀が5月2日時点で民間銀行など38機関の予測を集計したところ、4月のインフレ率の見通しの中央値は6.75%だったので予想よりもはるかに高い数値です。

食料品価格の大幅上昇が要因です。

4月、野菜と果物の価格は前年同月比で15.84%上昇しました。

メキシコ政府はインフレ抑制策に乗り出しています。

5月4日には穀物の生産量を増やすために肥料を無料で供与する対象を広げる計画を発表しています。

このままいくと、中銀は5月12日に開く金融政策決定会合でも利上げを行い続けるという事になると思われます。

2022年4月

1-3月のGDPは0.9%増

4月29日発表となった2022年1~3月期のGDPは、前四半期比で0.9%増(速報値)でした。

米国の需要増を背景に工業製品や原油の輸出が堅調に推移しています。

21年7~9月期は前四半期比で0.7%減、10~12月期は0%と低調に推移していました。

2022年1~3月期の分野別は、製造業や鉱業などの第2次産業が1.1%増、金融・サービス業などの第3次産業が1.1%増でした。

農業などの第1次産業は1.9%減で、干ばつや悪天候で野菜や果物が打撃を受けました。

インフレ率が7.45%

4月7日発表された3月の消費者物価指数は、前年同月と比べて7.45%上昇しました。

食料品や燃料を中心に価格が上がった事が背景です。

ロシアによるウクライナ侵攻でインフレ圧力が高まっており、メキシコ銀行(中央銀行)は利上げを続ける見通しです。

3月としてインフレ率が7%を超えるのは21年ぶりです。

このインフレ率は市場の事前予想を上回っています。

2022年3月

インフレ率が予想以上の上昇

3月9日発表の2022年2月の消費者物価指数は、前年同月と比べて7.28%上昇しました。

食料品やエネルギーを中心に価格が上がっており、市場の予想を上回りました。

ロシアのウクライナ侵攻を受けて世界的にインフレ圧力が高まっており、メキシコ銀行は危機感を強めています。

2月としては2000年以来の高水準です。

中銀は、ロシアによるウクライナ侵攻の影響について、予測は難しいが、明らかにインフレ率は上振れするだろうと指摘しており、エネルギー価格の上昇など世界的にインフレ圧力が高まるとの懸念を示しました。

中銀は2月に開いた金融政策決定会合で政策金利を0.5%引き上げて6.0%にすると決めています。

6会合連続の利上げでしたが、インフレは抑えられていません。

2月のインフレ率が高い水準だったのを受け、3月下旬に予定する次の会合でも再び中銀が利上げを決めるという見方が強まっています。

2022年2月

インフレ率が7.07%で利上げ予想が太宗

2月9日発表された2022年1月の消費者物価指数は、前年同月比で7.07%上昇しました。

メキシコ銀行(中央銀行)は10日に金融政策決定会合を開く予定で、市場関係者の間では利上げの予想が多くなっています。

1月としては2001年以来の高水準でした。

食料品の価格が大幅に上がったようです。

特にライムは前年同月比で69%、ジャガイモおよび芋類は15%上昇しています。

2021年の送金が過去最高

メキシコ銀行が1日発表した外国からの2021年の送金額は前年比27%増の515億9400万ドルと過去最高を更新しました。

出稼ぎ労働者の主な働き先である米国の失業給付や人手不足が、新型コロナウイルスで打撃を受ける新興国経済を下支えしています。

ロペスオブラドール氏によるまずい経済政策でも、これがあるから何とかやっていけるのかもしれません。

メキシコはコロナ下で経済的に厳しい状況が続いており、特にオアハカ州や中西部ミチョアカン州など地方の都市では送金の重要性が増しているようです。

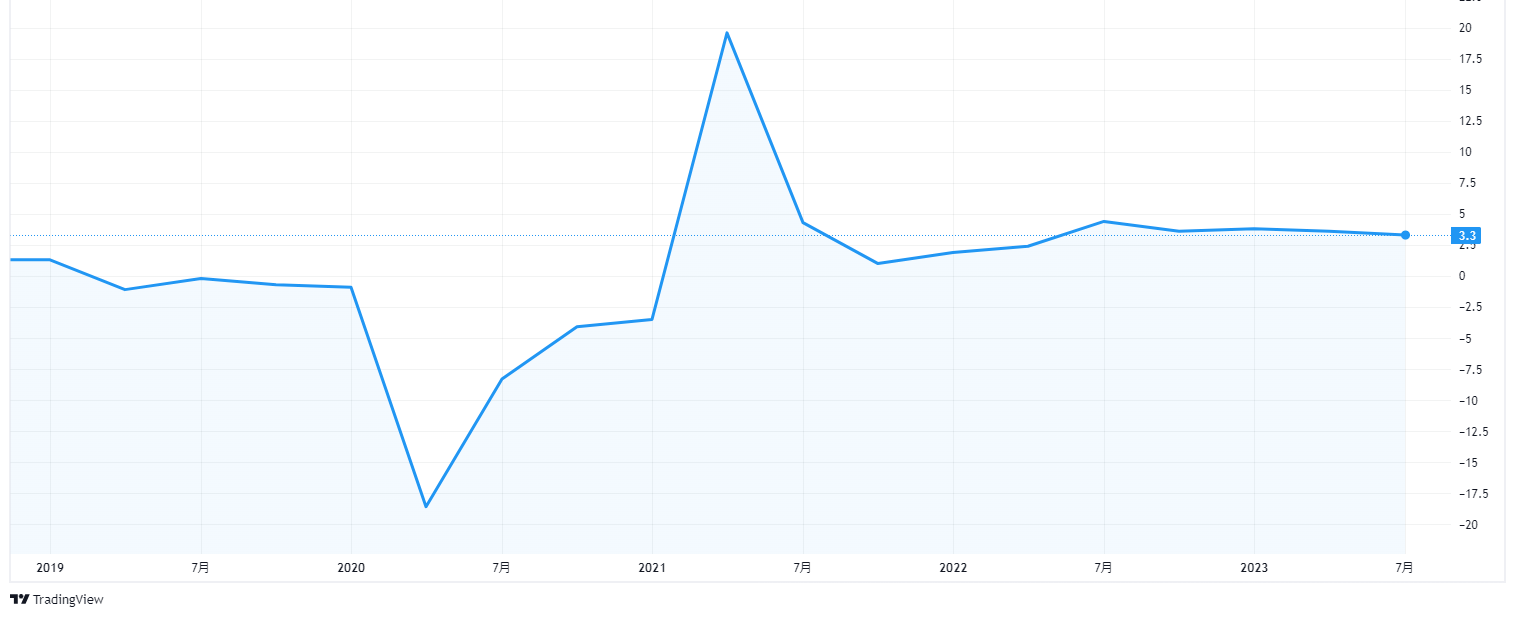

2022年1月

景気後退入り

1月31日に発表した2021年10~12月期のGDPは前四半期比の実質で0.1%減となり、同年7~9月期(0.4%減)に続く2四半期連続のマイナス成長となった事で、一般的な定義による景気後退局面に入りました。

メキシコの景気後退局面は、新型コロナウイルスの感染拡大が直撃した20年4~6月期までの3四半期連続のマイナス成長以来となりました。

まず、インフレが深刻化しています。

1月前半の消費者物価指数は、食料品の高騰から前年の同じ時期より7.13%上昇しています。

21年10~12月期の分野別では、

- 金融・サービス業をはじめとする第3次産業が0.7%減に落ち込み

- 法律改正によって人件費負担が重くなり、企業収益が悪化。

- 農業など第1次産業は0.3%増、製造業といった第2次産業は0.4%増。

21年通年のGDPは実質で前年より5.0%増えました。

米シティグループ系の金融機関バナメックスは1月20日のリポートで22年のメキシコの実質成長率の予想を2.8%から2.5%に引き下げています。

2021年12月

インフレ率が21年ぶりの高水準

9日発表した2021年11月の消費者物価指数は、前年同月比7.37%上昇しました。

2001年1月以来、約21年ぶりの高水準となりました。

野菜などの食料品やエネルギーの価格が大幅に伸びました。

メキシコ銀行(中央銀行)は利上げを続けていますが、なかなかインフレの加速を抑えられていないようです。

11月の消費者物価指数の上昇率は中央銀行の政策目標の上限である4%を9カ月連続で上回っています。

自動車生産が半導体の影響で引き続き減少

6日発表した11月の自動車生産台数は24万8960台と前年同月比20%減となりました。

世界的な半導体不足の影響が続き、5カ月連続で前年の水準を下回っています。

調査対象の13社のうち10社が前年同月を下回りました。

米ゼネラル・モーターズが44%減ったほか、独メルセデス・ベンツも69%減と落ち込みが大きかったようです。

2021年11月

メキシコへの送金額、前年同月比で17か月連続伸びる

メキシコ銀行は1日、外国からメキシコへの9月の送金額が前年同月比23%増の44億300万ドルになったと発表しました。

主な働き先である米国でメキシコ出身の移民の失業率が改善し、母国への送金が伸びた事が背景です。

前年同月を上回るのは17カ月連続です。

7カ月連続で40億ドルを上回りました。

1~9月累計では373億3400万ドルと、前年同期比で25%増えました。

米国で働くメキシコ人から母国の家族への送金が堅調だった。ただ米連邦政府は州による失業給付に上乗せする特別措置を9月に終了しており、伸び率は8月と比べると鈍化しました。

2021年10月

7-9月GDP、2四半期連続でプラス

29日発表した2021年7~9月期のGDPは、前年同期比で4.8%増でした。

2四半期連続でプラス成長となりました。

ただ新型コロナウイルスの感染再拡大や自動車生産の縮小により、20年7~9月期の落ち込み(8.7%のマイナス)を補いきれませんでした。

メキシコはコロナの感染拡大による落ち込みから回復しつつありましたが、21年7~9月期は第3波の到来で再び一時的に経済活動を制限しました。

自動車生産の落ち込みも回復スピードの鈍化につながっています。

実際、メキシコの7~9月の自動車生産台数は66万6975台と、前年同期比27%減となりました。

世界的な半導体不足が響いたようです。

自動車生産が前年同月比で33%減少

6日発表された9月の自動車生産台数は20万8092台と、前年同月比33%減となりました。

世界的な半導体不足の影響が続いており、3カ月連続で前年の水準を下回っています。

2020年9月は新型コロナウイルスの感染拡大による落ち込みからは回復していました。

メキシコではコロナの影響で20年4月に工場の稼働がほぼ止まり、5月から徐々に各社の稼働が再開していました。

20年9月の生産台数は前年同月比4%減の水準まで持ち直していた状況です。

メキシコへの送金が過去最高を記録

メキシコ銀行は1日、外国からメキシコへの8月の送金額が前年同月比33%増の47億4400万ドル(約5300億円)と過去最高を更新したと発表しました。

メキシコでは送金は原油収入の2倍以上に相当する重要な収入源で、新型コロナウイルス禍からの経済回復を後押ししています。

前年同月を上回るのは16カ月連続です。

6カ月連続で40億ドルを上回りました。

1~8月累計では329億3100万ドルと、前年同期比で25%増えています。

対ドルでのメキシコ通貨ペソ高の進行を受け、8月はペソベースでは20%増となりました。

2021年9月

メキシコへの送金が過去最高に

1日、外国からメキシコへの7月の送金額が前年同月比29%増の45億4025万ドル(約5000億円)だったと発表しました。

2021年5月を上回り、過去最高となりました。

主要な労働先である米国では経済が回復している一方で、失業給付の特例加算も続いており、母国の親族への送金の増加基調は続いています。

2021年8月

外国からの投資が増える

メキシコで外国企業による投資が目立ち始めています。

米家電大手ワールプールや英食品・日用品大手ユニリーバが増産投資を発表しました。

輸出の8割が向かう米国の経済が好調に推移し、2020年7月に北米で新しい通商協定が発効したのも大きいと思われます。

ただメキシコの左派政権は民間企業による投資誘致や保護に熱心とはいえず、持続性に懸念は残っています。

2021年7月

第2四半期GDPは前年同期比で19.6%

30日発表された2021年4~6月期のGDPは、前年同期比で19.6%増でした。

19年4~6月期以来のプラス成長となりました。

主要輸出先の米国経済が回復しているのを受け、製造業を中心に持ち直しています。

メキシコは新型コロナウイルスの感染が広がる前から厳しい経済状況で、21年1~3月期までは7四半期連続でマイナス成長でした。

1年前の20年4~6月期は新型コロナの打撃が最も大きく18.7%減でしたが、1年後にその分を取り戻しました。

21年4~6月期の分野別は製造業や鉱業などの第2次産業が28.2%増と、最も伸びが大きくなりました。

農業などの第1次産業は6.8%増、金融・サービス業などの第3次産業が17%増でした。

6月の車生産は26万台

7日発表された6月の自動車生産台数は26万3955台と、前年同月比6%増となりました。

世界的な半導体不足の影響は続いているものの、4カ月連続で前年の水準を上回っています。

5月のメキシコへの送金が過去最高を更新

1日、外国からメキシコへの5月の送金額が45億1461万ドル(約5000億円)だったと発表がありました。

前年同月比31%増えました。

2021年3月(41億5732万ドル)を上回り、過去最高です。

前年同月を上回るのは13カ月連続で、ここ3カ月は40億ドル以上で推移しています。1~5月累計では191億ドルと、前年同期を22%上回っています。

米国で働くメキシコ人から、新型コロナウイルスで苦境の親族向けに送金するケースが多いようです。

バイデン米政権は3月に失業給付の特例加算を9月まで延ばすことを決めており、送金は当面は堅調に推移する可能性が高いと思われます。

送金の受け取り手は貧困層が目立ち、メキシコの消費下支えにつながっています。

2021年6月

自動車生産は昨年同時期の10倍

6月4日発表となった5月の自動車生産台数は24万1442台となりました。

新型コロナウイルスの感染拡大で大幅に落ち込んでいた前年同月(2万2862台)の10倍以上に増えました。

ただ世界的な半導体不足の影響で、各メーカーが工場の稼働日を減らす動きは続いているようです。

2021年5月

海外からの送金額が過去最高

メキシコ銀行は5月3日、外国からメキシコへの3月の送金額が41億5187万ドルだったと発表しました。

前年同月比3%増え、2020年3月(40億4482万ドル)を上回って、過去最高を更新しました。

米国で働くメキシコ人就労者から、新型コロナウイルスで厳しい生活環境の親族への送金が堅調に推移したものですす。

前年同月を上回るのは11カ月連続で、1~3月累計では106億2327万ドルと、前年同期を13%上回りました。

2021年4月

1-3月期GDPは2.9%減

4月30日発表された2021年1~3月期のGDPは、前年同期比で2.9%減となりました。

新型コロナウイルスの感染拡大で、ビジネス活動の制限が強まりました。

停電が起きて自動車工場などの稼働が止まったことも響いたと思われます。

前年同期比でのマイナスはこれで6四半期連続です。

前の四半期に比べると0.4%増でした。

新型コロナの打撃が最も大きかった20年4~6月期を底にプラス成長は保ったものの、そのペースは緩やかにとどまっています。

インフレ率が2年ぶりの高水準

4月8日発表された3月の消費者物価指数は、前年同月比4.67%上昇しました。

これはアナリストの予想中央値と一致しています。

前月比では0.83%上昇です。

メキシコ銀行は、インフレ目標を3%からプラスマイナス1ポイントに設定しています。

中銀総裁は、今後の政策決定では統計重視の姿勢を取ると説明しており、今後の対応が注目されます。

中銀は3月25日の会合で、政策金利をほぼ5年ぶり低水準の4%に据え置くことを決定していました。次回会合は5月13日です。

新車販売、13か月ぶりの前年同月比の水準へ

4月6日、3月の国内新車販売台数が前年同月比9%増の9万5487台だったとの発表がありました。

新型コロナウイルスの感染拡大による販売への影響は2020年3月から出始めており、13カ月ぶりに前年同月の水準を上回りました。

2020年3月の販売台数は19年3月比で26%減っていました。

2021年1~3月累計では25万9013台と、前年同期を13%下回っています。

2021年3月

インフレ率が加速

メキシコの3月前半のインフレ率は伸びが加速し、中央銀行の目標レンジ上限を上回ったようです。

3月25日の金融政策決定会合を控え、利下げを予想していたエコノミストらに見通し変更を促す内容となりました。

中銀はインフレ目標を3%からプラスマイナス1ポイントに設定しています。

エコノミスト23人のうち約半数が2019年8月以降で13回目となる利下げが行われると予想していました。

新車販売台数は12か月連続で前年同期比を下回る

3月3日、2月の国内新車販売台数が発表され、前年同月比21%減の8万2323台でした。

12カ月連続で前年同月を下回りました。

新型コロナウイルスの感染拡大で、首都圏を中心に自動車販売店が営業を停止したのが響きました。

2月としては2014年以来の少ない水準でした。

1~2月累計では16万3526台と、前年同期を22%下回っています。

2021年2月

2020年のGDP確報値は速報値と同水準

メキシコ政府は2月25日、2020年のGDP確定値が前年比で8.5%減少したと発表しました。

速報値の時にレポート済みですが、マイナス成長は2年連続で世界恐慌時の1932年(14.8%減少)以来の水準です。

新型コロナウイルスの感染が広がり、主力の自動車関連などが振るいませんでした。

インフレ率は加速するも引き続きインフレ目標の範囲内

2月9日に発表となった1月の消費者物価指数(CPI)は、前年同月比3.54%と、市場予想(3.45%)、前月(3.15%)を上回りました。

今回のCPI上昇の大半は原油価格などエネルギー価格の上昇によると見られます。

一方で観光などのサービス価格は物価の引き下げ要因となっています。

結果的には上昇要因と下落要因が相殺され、今後のインフレ率はメキシコ中銀のインフレ目標である3%(±1%)に収まる展開が想定されています。

2021年1月

2020年通期のGDPは80年ぶりの落ち込み

1月29日発表の20年通年のGDPは2019年比8.5%減と、1932年(14.8%減)以来の落ち込みとなりました。

下落幅はメキシコの金融危機後の95年、リーマン・ショック後の09年よりも大きくなりました。

10~12月期は前年同期比で4.6%減と、6四半期連続でのマイナス成長です。

その一方で、政府は財政拡大による経済対策に消極的です。

IMFによると、メキシコの新型コロナ対策の財政支出はGDP比で0.7%。先進国の平均は8.9%で、新興国の3.1%も大きく下回っています。

中央銀行が20年12月時点でまとめた民間機関による21年の実質経済成長率予想は3.54%です。

IMFの予測では、実質GDPが19年の水準を上回るのは2024と見込まれており、感染者数が世界で3番目のブラジルが23年に戻るのと比べても遅れそうです。

景気回復の勢いは弱まる

メキシコの景気回復は昨年末にかけて勢いを失ったものの、対米輸出の大幅増加で急激な減速は免れたようです。

1月29日発表の昨年10-12月のGDP速報値は前期比3.1%増でした。

7-9月の12.1%増を大きく下回っており勢いを失いました。

債務削減を目指すロペスオブラドール政権が刺激策の要求を退ける中、内需の回復はもたついています。

一方、自動車メーカーなど輸出産業は、米個人消費の持ち直しで堅調な需要に支えられているようです。

貿易黒字が過去最高

1月28日発表の2020年の貿易収支は344億7644万ドルの黒字となっりました。

新型コロナウイルスの感染拡大による世界経済の低迷で原油や工業製品の輸出は減りましたが、国内経済への打撃も大きく、ガソリンなど輸入の大幅減が収支改善につながりました。

2020年の車生産は7年ぶりの低水準

1月8日発表された2020年の自動車生産台数は19年比20%減の304万178台となりました。

2013年以来、7年ぶりの低水準です。

新型コロナウイルスの感染が広がった4~5月にかけて大半のメーカーが工場の稼働を完全に停止したのが響きました。

前年の水準を下回るのは3年連続です。

インフレ率は7か月ぶりの低水準

1月7日発表された2020年12月の消費者物価指数は、前年同月比3.15%上昇でした。

野菜や果物の伸びが抑えられ、7カ月ぶりの低い水準となりました。

中央銀行の政策目標の上限である4%を2カ月連続で下回っています。

これで、次回2月会合では利下げを再開するとの声が強くなっています。

2020年の新車販売は9年ぶりの低水準

1月6日、2020年の国内新車販売台数が19年比28%減の94万9353台だったと発表しました。

2011年(90万5893台)以来、9年ぶりの低水準となりました。

新型コロナウイルスの感染拡大で販売店が営業を停止したことが響きました。

これで4年連続で前年の水準を下回る事となりました。

特に2020年の下落幅は、メキシコの金融危機時の1995年(62%減)以来の大きな落ち込みとなりました。

2020年12月

インフレ率鈍化で利下げの可能性高まる

12月9日発表となった11月の消費者物価指数は、前年同月比3.33%の上昇でした。

中央銀行の政策目標の上限である4%を4カ月ぶりに下回りました。

野菜や果物の価格下落が要因です。

インフレ鈍化を受けて、12月17日に予定されている次回会合で、中銀が再び利下げに動く可能性が高まっています。

自動車生産、2か月連続で前年実績を上回る

12月4日発表された11月の自動車生産台数は31万2184台と、前年同月比1%増えました。

2020年で最多だった10月の水準は下回ったものの、2カ月連続で前年を上回りました。

2020年11月

インフレ率、3か月連続で中銀目標上回る

2020年11月9日発表された10月の消費者物価指数は、前年同月比4.09%上昇しました。

中央銀行の政策目標の上限である4%を3カ月連続で上回りました。

2019年5月(4.28%)以来の高い上昇率となりました。

天候不順で野菜や果物の価格上昇が要因と思われます。

自動車生産が2020年で最多

2020年11月9日発表された10月の自動車生産台数は34万7829台と、前年同月比9%増えました。

新型コロナウイルスの感染拡大に伴う工場の稼働停止から回復しており、2020年で最多となりました。

新車自動車販売台数が前年同月比21%減

2020年11月5日、10月の国内新車販売台数が前年同月比21%減の8万4307台だったと発表しました。

メキシコで新型コロナウイルスの感染が拡大する前の3月(8万7517台)並みの水準だったものの、8カ月連続で前年同月を下回っています。

2020年10月

7-9月GDPは前四半期比12%プラス

2020年10月30日発表となった2020年7~9月期のGDPは、前の四半期に比べて12%増となりました。

新型コロナウイルスの感染拡大で大幅に落ち込んだ4~6月期(17.1%減)からは回復しました。

前四半期比でのプラスは19年1~3月期以来、6四半期ぶりとなりました。

前年同期比では8.6%減で、6四半期連続でのマイナスです。

前四半期比での分野別では、

- 鉱業や製造業などの第2次産業が22%増と回復をけん引

- 農業の第1次産業は7.4%増

- 金融・サービス業などの第3次産業は8.6%増

自動車生産台数は7~9月に約89万台と、前年同期比6%減の水準まで戻りました。

ただ雇用情勢の悪化を受けて、サービス業を取り巻く環境は厳しいようです。

9月の消費者信頼感指数は36.3と、新型コロナの感染者がメキシコ国内で初めて確認された2月の水準(43.3)に届いていません。

メキシコ国内の新型コロナの感染は抑制できておらず、新規感染者数も高止まりしています。

メキシコ銀行が民間銀行などの予測を11月1日に集計したところ、20年通年の実質経済成長率見通しは9.82%減でした。

マイナス成長は2年連続とり、世界大恐慌時の1932年以来の落ち込みとなる可能性が出ています。

対メキシコ投資が復活の兆し

メキシコへの外国投資に回復の兆しが出てきたようです。

メキシコ政府によると、20年1~6月のメキシコへの外国企業による直接投資(FDI)は179億ドルでした。

新型コロナで社会経済活動は大幅に制限されましたが、前年同期と比べて0.7%減にとどまったようです。

中央銀行が10月1日時点で民間の予測をまとめたところ、20年通年FDIは246億ドルと見込まれています。

5月発表の予測(192億ドル)から大幅に上方修正されています。

19年実績にはおよびませんが、金融危機後の09年(178億ドル)は上回る予測です。

新型コロナ禍で企業収益が悪化するなかでも、メキシコへのFDIの落ち込みが限定的なのは、19年12月に北米の貿易新協定USMCAの発効にメドがつき、20年7月1日に実際に発効した効果が大きいと思われます。

ただ、一方で経済の先行きには大きな懸念があります。

メキシコの2020年の実質経済成長率はマイナス10%程度と見込まれています。

コロナウイルス感染者はかなりの数に上のぼりますが、ロペスオブラドール政権は積極的な財政出動には動かず、他の新興国と比べても回復には時間がかかるとみられています。

ロペスオブラドール大統領は就任以来、民間投資に否定的な姿勢が目立つなど、経済よりも人気を重視する政治家なので、引き続き政治に翻弄されそうな雰囲気です。

消費者物価指数は2か月連続で目標上限を超過

2020年10月8日発表された9月の消費者物価指数は、前年同月比4.01%の上昇でした。

中央銀行の政策目標の上限である4%を2カ月連続で上回りました。

保存がきく食品や農作物の価格上昇が目立っています。

中銀は9月まで11会合連続で利下げを実施し、政策金利は4.25%となっていますが、次回会合(11月12日)で利下げ継続なのか金利据え置きなのかは見方が割れています。

中銀は10月1日、民間銀行など37機関の予測を集計し、20年の物価上昇率が3.89%、21年を3.57%とする見通しを公表しています。

9月の自動車生産台数はコロナ前水準を回復

2020年10月6日、9月の自動車生産台数が30万1426台で、前年同月比5%減だったことが分かりました。

新型コロナウイルスの感染拡大で各メーカーが工場を停止する前の2月(32万6183台)以来の高水準となりました。

9月は対象12社のうち、6社が前年実績を上回りました。

ただ、アメリカのフォード・モーターが生産車種の切り替えを進めており、前月に続いて大幅減となったのが全体を押し下げました。

9月の新車販売台数は前月からほぼ横ばい

2020年10月2日、9月の国内新車販売台数が前年同月比23%減の7万7784台だった事が発表されました。

4月を底に販売台数は増加が続いていましたが、9月は8月(7万7092台)からほぼ横ばいでした。

前年同月を下回るのは7カ月連続で、9月としては2011年以来の低い水準に落ち込みました。

1~9月累計の販売台数は66万4194台で、前年同期比30%減となっています。

2020年9月

8月の消費者物価指数は4.05%

2020年9月9日発表された8月の消費者物価指数は、前年同月比4.05%の上昇でした。

2019年5月(4.28%)以来の高い上昇率で、中央銀行の政策目標の上限である4%を上回っています。

新型コロナウイルスによる経済停滞でインフレ率は4月にはいったん2.15%まで下がりましたが、5月以降は上昇率が4カ月連続で拡大しています。

飲料品や農作物の価格上昇が目立っています。

メキシコ銀行は物価上昇率の政策目標を2~4%に設定しています。

景気下支えのため、8月まで10会合連続で利下げを実施し、政策金利は4.5%となりました。

次回会合は9月24日に予定されており、インフレ率は高いものの、0.25%の利下げになると予想されています。

実際に中央銀行のジョナサン・ヒース副総裁は、まだ一段の利下げ余地があるとの見方を示しています。

自動車販売、8月としては2011年以来の低水準

2020年9月2日、8月の国内新車販売台数が前年同月比29%減の7万7092台だったと発表がありました。

8月としては2011年以来の低い水準に落ち込みました。

今年7月の実績(7万2897台)は6%上回っています。

前年同月を下回るのは6カ月連続となりました。

前年比の減少率は4月(65%減)が最も大きく、その後は徐々に縮まっています。

20年1~8月累計の販売台数は58万6410台で、前年同期比31%減です。

メキシコ自動車販売協会は20年通年で27%以上の減少になるとの見通しを示していて、9月2日の声明では、引き続きの需要回復には時間がかかると指摘しています。

2020年8月

GDP予想を改訂

2020年8月26日、メキシコ銀行は2020年の実質GDP成長率見通しを改訂しました。

それによれば、2020年の年間のGDP成長率は▲8.8%~▲12.8%になるとの予想です。

7月の消費者物価指数を前年同月比3.62%プラス

2020年8月7日、メキシコが発表した7月の消費者物価指数は、前年同月比3.62%上昇しました。

今年2月(3.7%)以来の高い上昇率です。

新型コロナウイルスの感染拡大が続き、需要が高まった加工食品やアルコール飲料の価格上昇が目立っています。

メキシコ銀行は物価上昇率の政策目標を2~4%に設定していますが、景気を下支えするため、6月まで9会合連続で利下げを実施しており、政策金利は5%となりました。

今月13日に予定される次回会合でも0.5%の利下げが見込まれています。

2020年7月

2020年4-6月のGDPは前期比▲17.3%

2020年7月30日発表のメキシコの2020年4~6月期のGDPは、前の四半期に比べ17.3%減でした。

遡れる1994年以降で最も悪い水準となりました。

新型コロナウイルスの感染拡大で主要輸出先のアメリカへの輸出が落ち込んだ事が主因です。

車生産が回復

メキシコの自動車生産が回復してきたようです。

2020年7月7日発表になったた6月の自動車生産台数は23万8946台と、5月に比べて11倍に増えました。

依然として前年同月比では29%減の水準ですが、生産体制の復旧は進んでいるようです。

コロナウイルス感染問題で、自動車会社も3月下旬に工場の稼働を止めたものの、その後感染防止対策を導入し、5月下旬から順次生産体制を整えてきていました。

6月の自動車販売

2020年7月2日発表の6月の国内新車販売台数は、前年同月比41%減の6万2837台でした。

6月としては2010年(5万9910台)以来の低い水準に落ち込んだものの、今年5月の実績は50%上回りました。

前年同月に比べた減少幅では、4月(65%減)と5月(59%減)よりも緩和されました。

新型コロナウイルスの感染拡大で自動車販売店が3月から店舗営業を停止してところから、6月は再開した事が要因です。

電話やネットを通じた販売も徐々に浸透しているようです。

もっとも、先行きが引き続き厳しい事に変わりはありません。

2020年6月

5月の自動車生産台数は前年同月比で94%減

2020年6月5日発表となった5月の自動車生産台数は2万2119台と、前年同月(35万60台)に比べて94%減少しました。

各社は新型コロナウイルスの影響で3月下旬から工場の稼働を止めていましたが、5月18日以降に生産体制を整えている段階です。

5月は、4月実績(3722台)の6倍近くに増えています。

ゼネラル・モーターズ(GM)の生産台数が最多で、8970台、フィアット・クライスラーは3291台、トヨタは2755台でした。

自動車販売数は約4万2000台

2020年6月3日に発表された5月の国内新車販売台数が前年同月比59%減の4万2028台でした。

5月としては1997年(3万4260台)以来の低い水準に落ち込みました。

ただ、販売台数は4月実績を20%上回りました。

2020年1~5月累計の販売台数は37万3608台と、前年同期に比べて30%減少しています。

製造業PMIは引き続き50を割り込む

2020年6月1日、IHSマークイットが発表した5月のメキシコPMIは38.3でした。

2011年の調査開始以来最低となった4月の35.0からは上昇したものの、拡大と縮小を分ける50を引き続き割り込みました。

引き続き新型コロナウイルス感染拡大抑制のための規制で、工場閉鎖や需要鈍化、信頼感の低下が見られたようです。

2020年5月

4月のインフレ率は2015年以来の低水準

2020年5月7日に発表された4月の消費者物価指数は、前年同月比2.15%の上昇でした。

2015年12月(2.13%)以来の低い上昇率となりました。

新型コロナウイルスの感染拡大で、ガソリンや観光関連の価格が下がった事が要因です。

中央銀行、民間予測を集計した成長率予想を発表

2020年5月4日、中央銀行は民間銀行などの予測を集計した2020年の成長率予想を発表しました。

それによれば、2020年の実質経済成長率がマイナス7.27%になるとの事です。

2020年3月時点ではマイナス3.99%だったので、大幅に下方修正された形です。

コメントを残す