ブラジルの金利は昔ほどではないものの、引き続き高く、ブラジルレアルは高金利通貨として人気です。

この記事では、ブラジルのまとめブログから金利の部分だけを独立させる形で、ブラジルの政策金利の推移をまとめ、その時々の金融状況や中央銀行のスタンス、またエコノミストによる金利予想などについて経緯をまとめていきます。

ブラジルの金融政策の特徴

対インフレについて強気の姿勢

ブラジル中央銀行は、インフレに対して強気で臨む傾向があると言えます。

基本的にブラジル経済はメジャーな新興国の中でおインフレ率が比較的高い部類に入るのではないでしょうか。

このインフレをしっかりと退治するために景気を冷やす副作用があっても、毅然と金融政策の対応をとるという印象があります。

インフレ上限

執筆中

過去の経緯を振り返る

ブラジルの金融政策の推移を知ることで、今どういった状況にあるかを把握することができます。

このため、以下の金融政策の推移をまとめた図書もありますので、参考にいていただいても良いかもしれません。

これまでの経緯は↓からご確認ください。kindleの電子書籍でご確認いただけます

ブラジルの金融政策の推移とまとめ 新興国への投資 | invstem | 金融・投資 | Kindleストア | Amazon

ブラジルのまとめブログは↓です。

ブラジルレアルは上がるのか?現状から今後の行方まで色々なポイントで考えるブログ

ブラジルのボルソナロ政権の政策内容、経緯については↓をご参照ください。

ブラジルのボルソナロ大統領就任100日、これまでの実績と今後の課

2026年3月

金利引き下げ

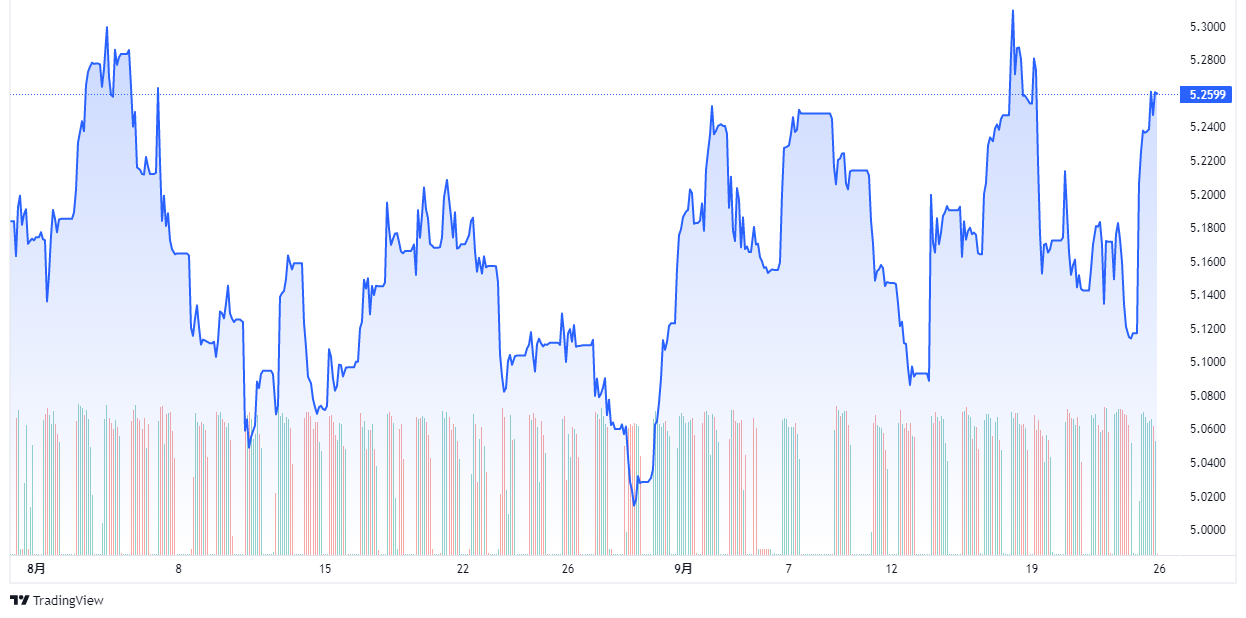

ブラジル中央銀行は3月17〜18日に開催した金融政策決定会合で、政策金利を0.25%引き下げて14.75%とすることを決定しました。

2025年6月以来、約9ヶ月にわたって15%という高い水準で金利を据え置いてきましたが、今回の決定によりようやく緩和サイクルへと舵を切った形です。市場では一時期、より大幅な0.5%の利下げも予想されていましたが、緊迫化する中東情勢を受けた原油価格の高騰や地政学的リスクへの懸念から、中銀は初回としては慎重な小幅利下げを選択しました。

今回の利下げを後押ししたのは、インフレ率の着実な鈍化です。2月の消費者物価指数(IPCA)は前年同月比3.81%の上昇となり、中銀が設定する物価目標の許容範囲内に収まりました。中銀は、長期間の引き締め策が十分に景気を抑制し、インフレ環境を改善させたとの認識を示しています。一方で、2026年のインフレ見通しを前回時点の3.4%から3.9%へと上方修正しており、物価目標の中心値へ回帰するスピードが当初の想定より鈍化している点には警戒を解いていません。

周辺の主要新興国と比較すると、ブラジルの利下げ開始は後発の部類に入ります。メキシコや南アフリカ、インドなどは昨年のうちに利下げを実施、あるいは検討を進めてきましたが、ブラジルは高いインフレ圧力と闘うため高金利を維持し続けてきました。今後は他国を追いかける形での緩和が期待されるものの、米国での利下げ期待の後退や金利上昇、ドル高傾向といった外部環境の変化が、今後のブラジルの利下げペースを制約する要因となりそうです。

さらに、ブラジル特有のリスクとして財政政策の不透明感も挙げられます。10月に大統領選挙を控える中で、中東情勢の悪化に伴うエネルギー価格の上昇が国内の財政支援策を誘発し、それが再びインフレを刺激する「財政・金融の悪循環」への懸念は拭えません。中銀は声明で次回の利下げを明確に示唆しておらず、当面は中東情勢の深刻度や原油価格の影響を慎重に見極める姿勢を維持しています。ただし、産油国としてのブラジルは原油高が通貨レアルの下支えとなる側面もあり、世界的なリスクオフ局面において分散投資先としての注目度は依然として高い状況にあります。

2026年1月

政策金利据え置き

ブラジル中央銀行は1月28日の金融政策決定会合で、政策金利を5会合連続となる15%に据え置くことを全会一致で決定しました。

約20年ぶりの高金利水準を維持した形ですが、声明文では前回までの慎重姿勢を転換し、インフレ収束を条件に次回3月の会合で利下げを開始する方針を明確に示唆しました。

この背景には、インフレ抑制の進展と景気減速への懸念があります。2025年の消費者物価指数は4.3%上昇と7年ぶりの低水準を記録し、目標上限である4.5%を2019年以来初めて下回りました。また、GDP成長率の鈍化も顕著であり、労働市場に一部底堅さは残るものの、経済を下支えするために緩和への舵切りが必要な局面に来ています。

市場では今回の決定を概ね織り込んでおり、大きな混乱は見られません。中銀は今後、物価目標である3%への回帰を目指して引き締め的なスタンスを一部維持しつつ、慎重なペースで利下げを進める見通しです。こうした規律ある金融緩和への期待は、ブラジル・レアルや株式・債券市場にとって円換算ベースでも追い風になると期待されています。

2025年12月

政策金利は据え置き

ブラジル中央銀行は2025年12月10日の金融政策決定会合において、政策金利(Selic)を市場の予想通り**15.00%**で据え置くことを全会一致で決定しました。

これにより、2006年以来の約20年ぶりという極めて高い金利水準が4会合連続で維持されることになります。中銀は声明の中で、経済が前期比0.1%増まで減速している現状や、労働市場の評価を「強い」から「底堅い」へ引き下げたことを認めつつも、物価目標の達成を確実にするために、現在の高金利戦略を「非常に長期間」継続することが適切であるとの慎重な判断を下しました。

インフレ情勢については、11月の消費者物価指数(IPCA)が前年同月比4.46%となり、1年2カ月ぶりに目標レンジ内(3%±1.5%)へ収まったほか、中銀による将来の物価見通しも目標の中心値に近づくなど、改善の兆しが鮮明になっています。しかしながら、中銀はトランプ米政権による関税政策が世界経済に与える不確実性や、ブラジル国内の大統領選を巡る政治的混乱が金融市場を不安定にさせている現状を強く警戒しています。

市場の一部では来年1月からの利下げ開始への「地ならし」が期待されていましたが、今回の声明文ではそこまで踏み込んだ姿勢は見られませんでした。政府内からは景気後退を懸念して利下げを求める声が一段と強まっていますが、中銀はあくまでデータと外部環境の安定を重視する構えです。この慎重なタカ派姿勢は、足元で政治不安に揺れるブラジル・レアルの下値を支える要因になると分析されています。

2025年11月

金利据え置き

11月5日の金融政策決定会合では、市場予想通り政策金利を15%に据え置くことが決まりました。

声明文の表現は前回の「十分かどうか評価する」から「十分であると評価している」へと変化し、この微妙な言い回しの修正が市場に大きな影響を与えています。具体的には、直近の12月会合での利下げ期待は後退した一方で、来年初めの利下げ観測が強まる結果となりました。

2025年10月

3会合連続の据え置き

ブラジル中央銀行は11月5日の金融政策決定会合で政策金利を15%に据え置くことを発表しました。

これは3会合連続の据え置きであり、9人の委員が全会一致で決定しています。中銀は2024年9月から7会合連続で利上げを続けてきた結果、金利は約20年ぶりの高水準に達しました。政府や産業界からは景気への影響を懸念して利下げを求める声が強まっていますが、中銀はインフレ抑制を最優先に据え置きを選択しました。

声明では、トランプ米政権によるブラジルへの高関税が国内経済の不確実性を高めていると指摘し、慎重な判断が必要だと強調しました。そのうえで、現在の金利水準を長期間維持することがインフレ目標への収束に十分であると評価し、必要とあれば再び利上げに踏み切る姿勢も示しています。実際、ブラジルのインフレ率は足元で5%前後と依然として目標上限の4.5%を上回っており、物価抑制のために高金利政策を維持する必要性が強調されています。

経済指標を見ると、GDP成長率はやや鈍化しているものの、失業率は5.6%と歴史的低水準で労働市場は堅調です。高金利にもかかわらず銀行貸出や社債発行は増加しており、IMFは政策金利の上昇が貸出金利に一定の効果を与えていると分析しています。貸出が伸びている背景には、労働市場の底堅さやフィンテックの発展による金融サービス利用者の拡大といった要因があります。

今後の見通しとしては、民間エコノミストの予測では2025年末も政策金利は15%のまま維持され、インフレ率は4.55%程度と見込まれています。市場の一部では2026年初頭にインフレ率が目標上限を下回ると予想されており、その時期に利下げが始まる可能性があります。ただし、2026年の大統領選挙が財政拡大競争を招けば、利下げ開始の時期はさらに遅れるリスクもあります。

こうした状況を踏まえると、ブラジル中銀は景気への影響を承知しながらも、インフレ抑制を優先して高金利を維持する姿勢を崩していないことが分かります。

2025年9月

2会合連続の据え置き

ブラジル中央銀行は2025年9月16日から17日にかけて開催された金融政策決定会合において、政策金利を15%に据え置くことを決定しました。

これは市場の予想通りであり、7月に続いて2回連続の据え置きとなりました。決定は委員9人による全会一致で行われ、インフレへの警戒感が背景にあります。

ブラジルの代表的な消費者物価指数(IPCA)は、8月時点で前年同月比5.13%と鈍化傾向にあるものの、依然として中央銀行の物価目標(3%±1.5%)の上限を上回っています。今回の会合では、2025年の物価見通しを4.8%に下方修正したものの、2026年の3.6%、2027年1〜3月期の3.4%という見通しは据え置かれました。これにより、ブラジル中央銀行はインフレ懸念を引き続き重視していることが明らかになりました。

高水準の政策金利は景気への影響が懸念されるものの、ブラジルの株式市場は過去最高値近辺で推移しており、労働市場も比較的堅調です。こうした状況から、中央銀行は利下げを急ぐ必要はないと判断しているようです。また、声明文では政策金利の当面の維持を示唆するとともに、必要に応じて利上げの可能性も排除していません。

通貨面では、ブラジルは輸入物価のインフレへの影響が大きいため、通貨安に対する警戒を怠ることができません。過去には拡張的な財政政策がレアル安を招いたことがあり、今回の議事要旨でも財政政策への警戒感が示されています。さらに、対米関係も不安定な要素となっており、トランプ政権がブラジルに対して最大50%の関税を表明したことにより、両国間の緊張が高まっています。ルラ大統領は国連総会で国家主権への侵害を批判する演説を行い、対立の解消には時間がかかる見通しです。

市場では高い実質金利を背景に早期の利下げを期待する声もありますが、中央銀行の慎重な姿勢から判断すると、年内の利下げは難しいと見られています。ブラジルの金融政策は、インフレ抑制と通貨安への警戒、そして対外関係の不確実性を踏まえたバランスの取れた対応が求められている状況です。

2025年6月

予想外の利上げ

ブラジル中央銀行は6月の政策会合で、多くの市場参加者の予想に反して、政策金利を0.25%引き上げて15%にしました。

これは約20年ぶりの高水準で、インフレ抑制を最優先した決定とされています。インフレ率は目標のレンジを超えて推移しており、金融緩和にはまだ慎重な姿勢です。

同時に、ブラジルの財政構造に対する懸念も続いており、通貨レアルの変動がインフレを招く要因とみなされています。高金利によってレアル安を抑える狙いもあるようです。加えて、経済活動や労働市場には一定の底堅さが見られるため、利下げの必要性は薄いと判断されています。

ただ、金利の引き締めが長期化すれば、財政への利払い負担が増すなど別の問題を招く可能性も。今後はインフレ期待の動向や財政再建の進捗に注目が集まり、利下げへの転換時期が焦点となるでしょう。

2025年5月

想定通りの利上げ

ブラジル中央銀行は5月6~7日に金融政策決定会合を開催し、予想通り政策金利を14.25%から14.75%に引き上げました。

これで6会合連続の利上げとなり、今回は前回示唆されていた通り0.5%ポイントの引き上げにとどまりました。

インフレ率は目標を上回って推移していますが、市場予想は前回の+5.7%から+5.5%へ低下し、インフレ懸念はやや和らいでいます。

これまでブラジル中央銀行はインフレ上振れリスクを強調していましたが、世界経済の減速懸念や資源価格の下落を背景に、今回はインフレの不確実性を上下両方向に認めました。

これを受けて、前回までの声明にあった次回会合での追加利上げ示唆がなくなり、今後のデータを考慮した慎重な金融政策運営が必要とされるスタンスへと変化しました。

利上げ局面は終盤を迎え、仮に追加利上げがあっても金利の上昇余地は限定的とみられます。

結果として、ブラジル国債は今後高い利息収入と価格上昇の恩恵を受ける可能性があるとの見方が強まっています。

2025年6月

予想外の利上げ

ブラジル中央銀行は2025年6月の金融政策決定会合で、市場の大方の予想に反して政策金利を0.25%引き上げ、15.00%としました。

これは2024年9月から数えて7会合連続の利上げで、政策金利は約20年ぶりの高水準に達しています。

今回の利上げは、インフレ抑制を最優先とする姿勢の表れです。5月の消費者物価指数(IPCA)は前年同月比で5.32%上昇し、中央銀行の目標レンジ(3%±1.5%)を依然として上回っていました。市場では6~7割が据え置きを予想していたため、今回の利上げはサプライズとなりました。

声明文では、今後の金融政策について「利上げサイクルの停止を想定している」とし、当面は現在の高水準の政策金利を維持する方針を示唆しました。ただし、インフレが目標に収束しない場合には、再度の利上げも辞さない構えです。

中銀はまた、レアル安の抑制や財政政策へのけん制も意識しているとみられます。ムーディーズが5月末にブラジルの格付け見通しを「強含み」から「安定的」に引き下げたことも、財政構造への懸念を強める要因となっています。変動利付債や物価連動債の比率が高く、金利上昇が財政負担を増大させる構造的な問題も浮き彫りになっています。

今後の注目点は、利下げへの転換時期です。中銀は「非常に長期にわたって顕著に引き締め的な金融政策を続ける必要がある」としており、インフレ期待の動向や政府の財政健全化への取り組みが、利下げ判断に大きく影響すると見られます。

2025年3月

想定通りの利上げ

3月19日の⾦融政策決定会合で、政策⾦利が13.25%から14.25%に引き上げられました。

利上げは昨年9月から5会合連続であり、利上げ幅は前回会合で示唆していた通り過去2回と同じ1%です。

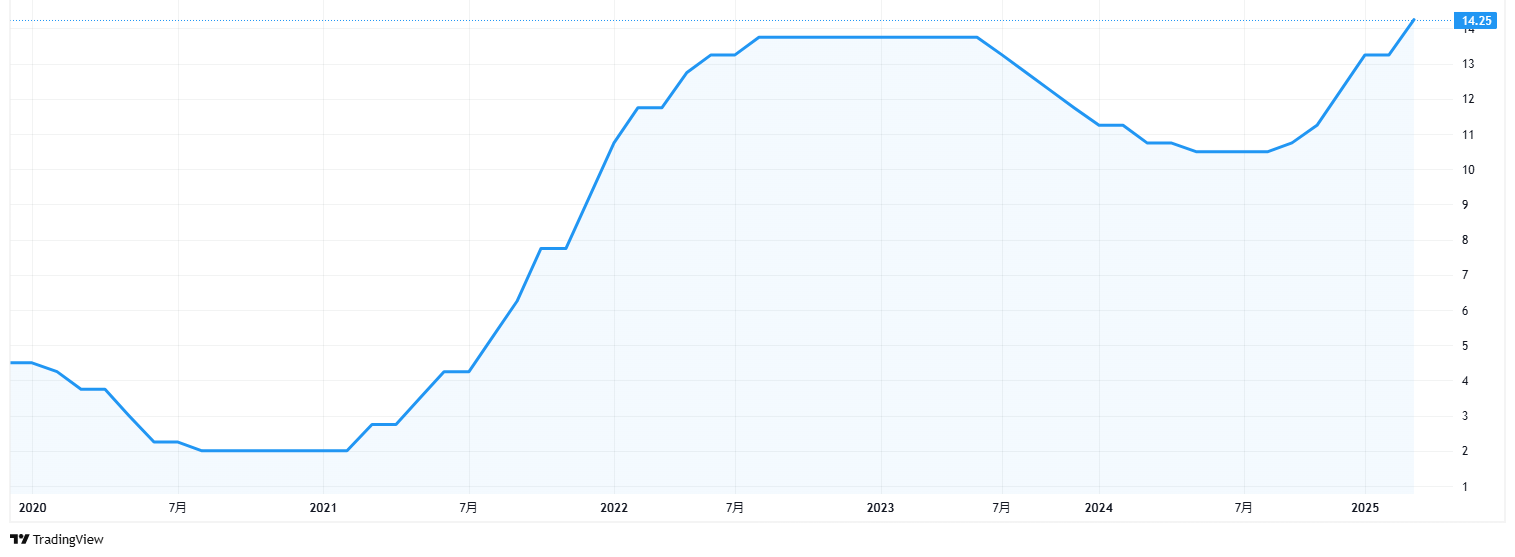

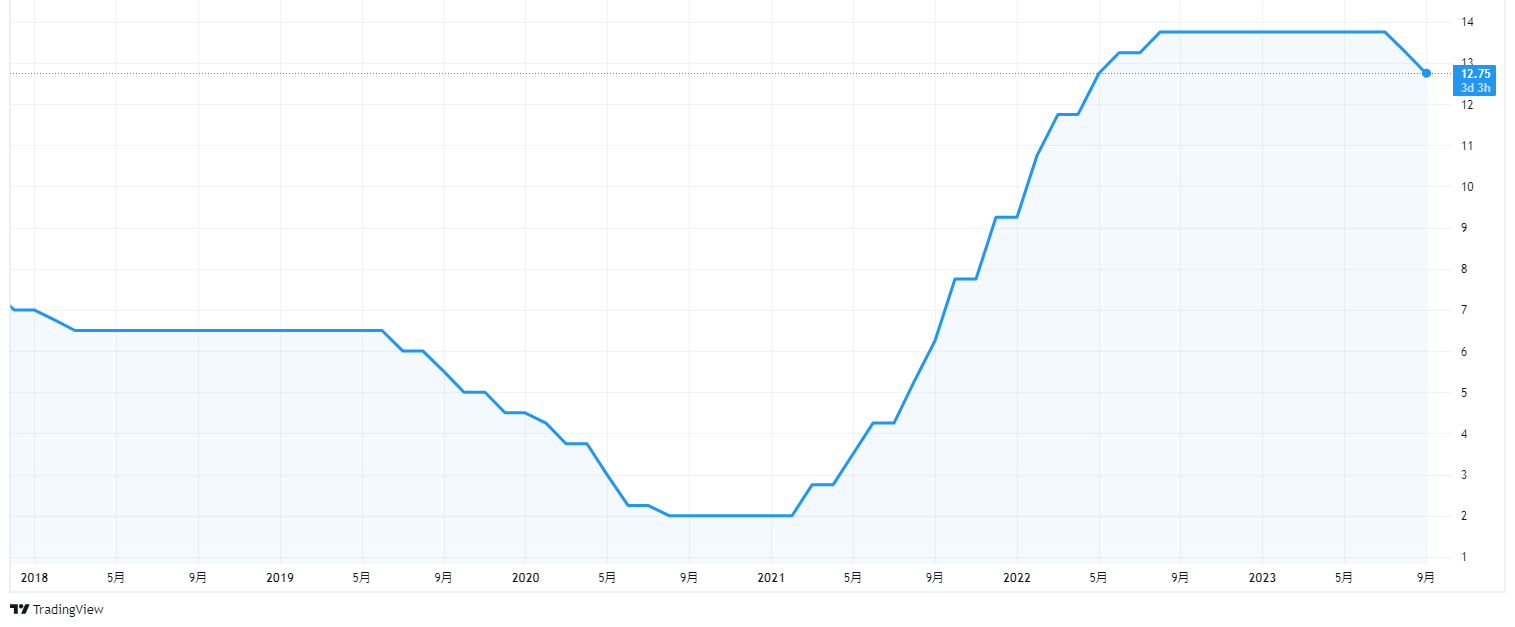

【直近5年の政策金利の推移(出所:TradingView)】

当然市場予想通りの結果です。

声明文では、インフレ期待の高さ、経済活動の底堅さ、労働市場のひっ迫が引き締め的な金融政策を必要とする理由として挙げられました。一方で、経済成長の減速を示唆する指標も観測されており、次回以降は利上げ幅を縮小する可能性を示しています。

為替市場では年初からレアル高が続いており、中銀の利上げが投資の魅力を高める一方、外貨準備の再積み上げが進むことでレアル高のペースが緩やかになると見られています。次回5月会合では、利上げ幅が0.75%ポイントまたは0.5%ポイントになると予想されています。

2025年1月

1%の利上げ

ブラジル中央銀行は1月28~29日に金融政策決定会合を開催し、政策金利を12.25%から13.25%に引き上げました。

利上げ幅は前回と同じ1%tで、予想通りの結果です。

2024年12月

1%の利上げ

ブラジル中央銀行は12月10~11日の金融政策決定会合で、政策金利を11.25%から12.25%に引き上げました。

利上げ幅は前々回は、0.25%、前回は0.5%、今期は1%という事で、確実に拡大してきています。

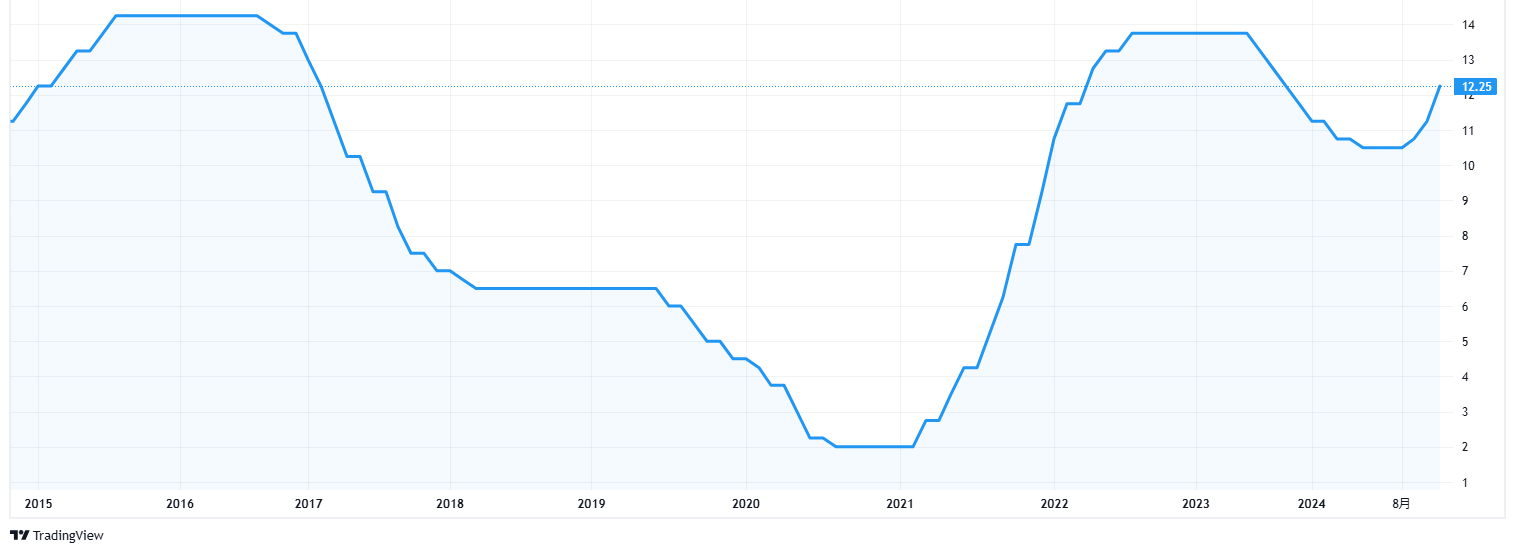

【直近10年の政策金利の推移(出所:TradingView)】

市場予想の0.75%を上回る利上げを決めたほか、今後2回の会合における同じ幅の利上げを示唆することで、通貨安の進行やインフレ期待の高まりを食い止める意志を明確に示したと言えるでしょう。

2024年11月

金利引き上げ

ブラジル中央銀行は11月6日に開いた金融政策決定会合で、政策金利を0.5%引き上げて11.25%にすると発表しました。

約2年ぶりの利上げに踏み切った前回会合に続き、2会合連続で金利の引き上げを決めました。

米国経済の見通しが不透明だと指摘しました。

【2010年以降の政策金利の推移(出所:TradingView)】

2024年10月

中銀総裁にガリポリ氏

ブラジル上院は10月8日、ルラ大統領が中央銀行の次期総裁に指名したガブリエル・ガリポロ氏を起用する人事案を承認しました。

12月末に退任するカンポス・ネト現総裁の後任で、4年間の任期を務める予定です。

ルラ氏はかねて政策金利の引き下げに消極的だとしてネト氏を批判しており、中銀の独立性を懸念する声も出ていました。

2024年9月

政策金利を引き上げ

ブラジル中央銀行は9月18日、政策金利を0.25%引き上げて10.75%にすると決めました。

利上げは2022年8月の会合以来、約2年ぶりとなります。

2023年から始めた利下げによって内需が伸びているほか自国通貨レアルが下落しており、インフレが再燃して、利上げを迫られました。

【2010年以降の政策金利の推移(出所:TradingView)】

今後ですが、政策の柔軟性を確保しつつも当面は利上げ継続が基本線であることを示唆しています。

新しい中銀総裁を指名

ブラジル中銀の次期総裁にガリポロ氏(現在は同中銀の金融政策担当理事)が指名されました。

これは予想通りの人選です。

市場は不透明感が高まるととらえ、レアルが下落しました。

2024年7月

金利据え置き

7月30-31日開催の金融政策決定会合で、市場予想通り政策金利が10.5%に据え置かれました。

据え置きは2会合連続となります。

前回に続いて全会一致の決定です。

ブラジルのインフレ率は中銀の目標レンジ内で推移していますが、インフレ期待の上昇が続いており、中銀は利下げに対して慎重な姿勢です。

声明文では、前回以上に通貨安によるインフレへの懸念が強調されたものの、利下げに慎重な姿勢を示すにとどまり、利上げ転換の可能性は示唆されませんでした。

2024年6月

金利据え置き

ブラジル中央銀行は6月19日に開いた金融政策決定会合で、政策金利を10.5%のまま据え置くと発表しました。

2023年8月の会合以降、7会合連続で続けてきた利下げを停止しました。

理由としては、

- 米国の利下げに関する不確実性の高まり、

- 労働市場をはじめ想定以上に強い国内経済

- 財政政策の不透明感など、国内外の材料が重なりインフレ期待が高まったこと

があげられます。

これらはレアル安の原因となり輸入インフレ再加速にも影響しはじめていると思われます。

2024年5月

中銀総裁、インフレ予測は改善するとコメント

ブラジル中央銀行のカンポス・ネト総裁は5月27日、消費者物価予測は改善するとのコメントを発表しました。

最新のエコノミストの2024-26年インフレ予測は当局の目標をさらに上回る水準に上方修正されていました。

インフレ見通しを引き上げ

ブラジル中央銀行は5月20日、民間エコノミストの予測をまとめて公表する「FOCUS」で、24年のインフレ見通しを3.8%に引き上げました。

GDP成長率予測は2.09%から2.05%に減速するとしています。

成長率低減の背景は、大規模な洪水の影響です。

0.25%利下げ

ブラジル中央銀行は5月8日に開いた金融政策決定会合で、政策金利を0.25%引き下げて10.5%にすると決定しました。

利下げは7会合連続ですが、利下げ幅は過去6回の0.5%から0.25%に縮小しました。

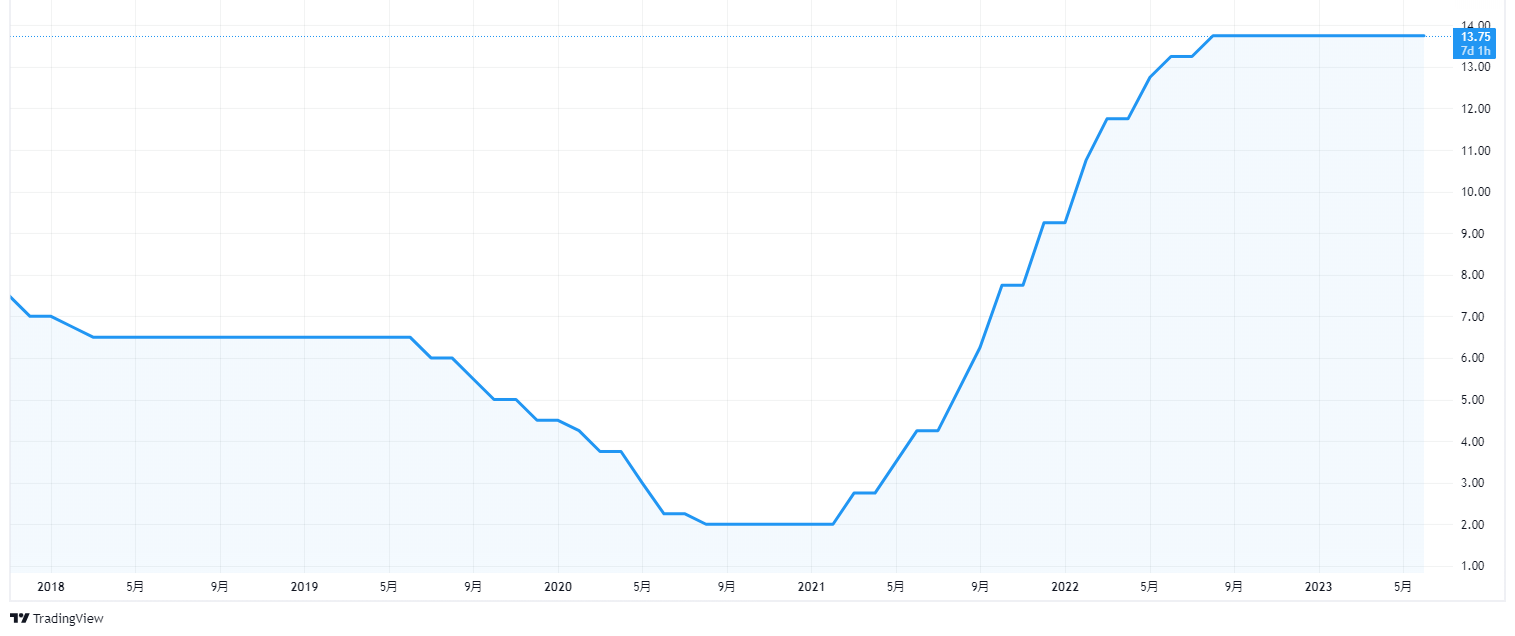

【2003年以降の政策金利の推移(出所:TradingView)】

中銀は前回会合の声明文において、今会合でも0.5%の利下げを続ける方針を示していましたが、国内外の経済の不確実性が高まっているとして、政策金利の判断には慎重になる必要があるとのことです。

2024年3月

0.5%の利下げ

ブラジル中央銀行は3月20日開いた金融政策決定会合で、政策金利を0.5%引き下げて10.75%にすると決めました。

利下げは6会合連続となります。

【2003年以降の政策金利の推移(出所:TradingView)】

インフレは落ち着いていると判断しており、景気先行きへの懸念が増す中、下支えを優先したと言えます。

このまま想定通りにインフレ率が推移する場合、今回と同規模の利下げを次回5月の会合でも実施することを示唆しました。

2024年1月

0.5%の金利引き下げ

ブラジル中央銀行は24年1月31日に金融政策決定会合の結果を発表し、市場予想通り政策金利を0.5%引き下げて11.25%にすることを決定しました。

2023年8月会合以降、利下げ幅は5会合連続で0.5%となっています。

インフレ率は、12月のIPCAが、前年比+4.62%と前月(同+4.68%)から小幅に減速しており、中銀の物価目標の上限である4.75%を下回っています。

2023年12月

ネト総裁は、このまま政策金利を引き下げていく方針?

12月27日、ブラジル中銀ネト総裁の政策金利に関する方針が報道されました。

同氏は可能な限り政策金利を低くして2024年末までの任期を終える方針であるとのことです。

政策金利を0.5%引き下げ

ブラジル中央銀行は12月13日開いた金融政策決定会合で、政策金利を0.5%引き下げて11.75%にすると決めました。

これで利下げは4会合連続となります。

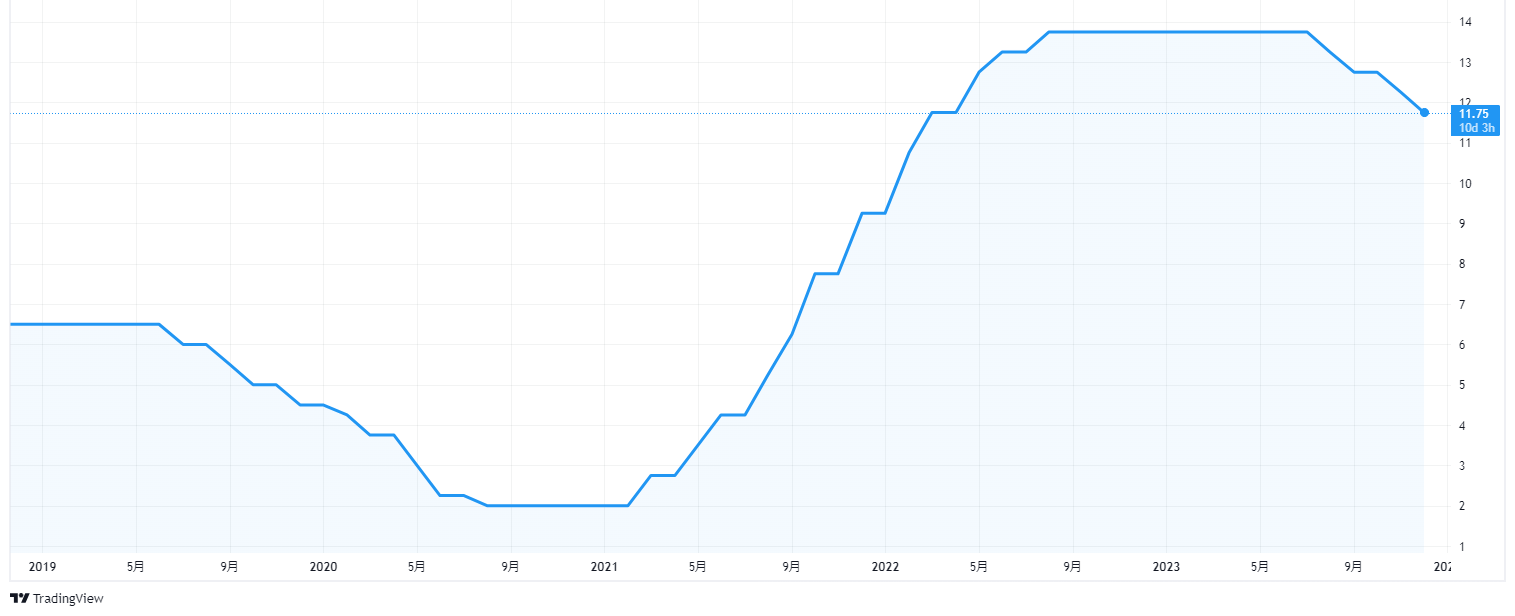

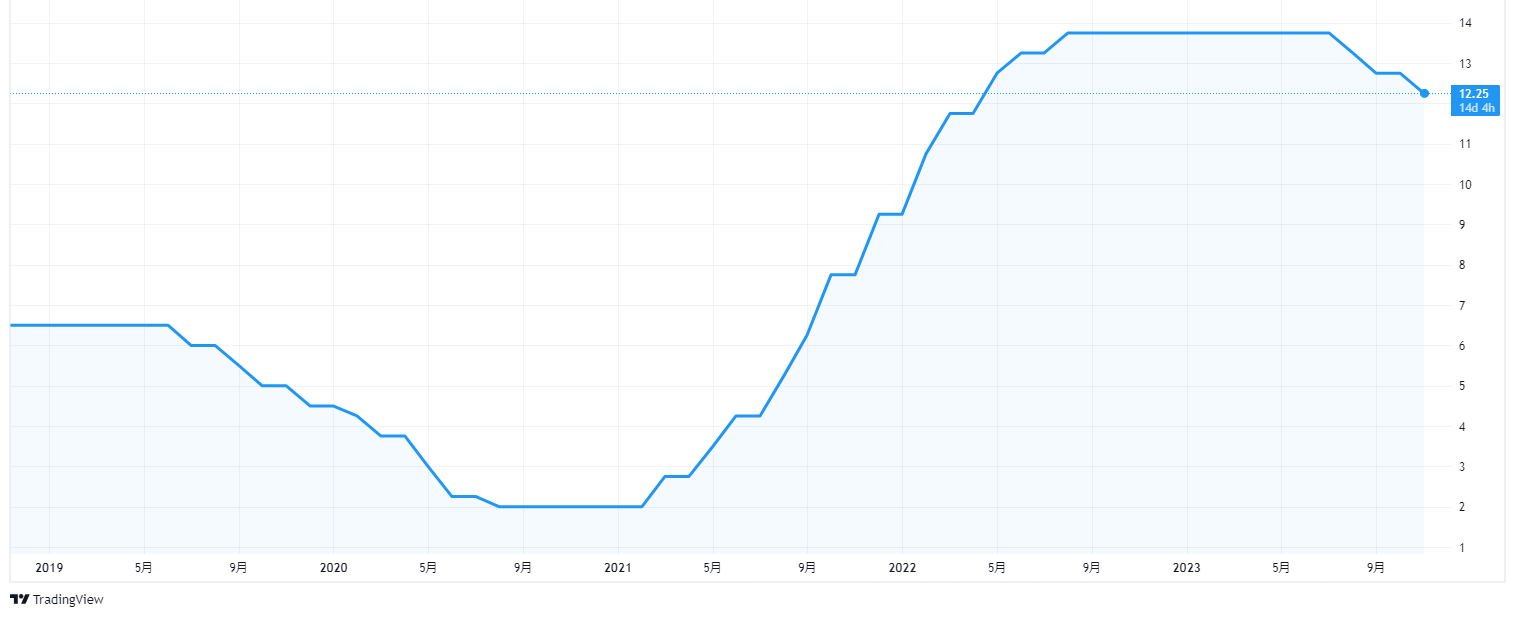

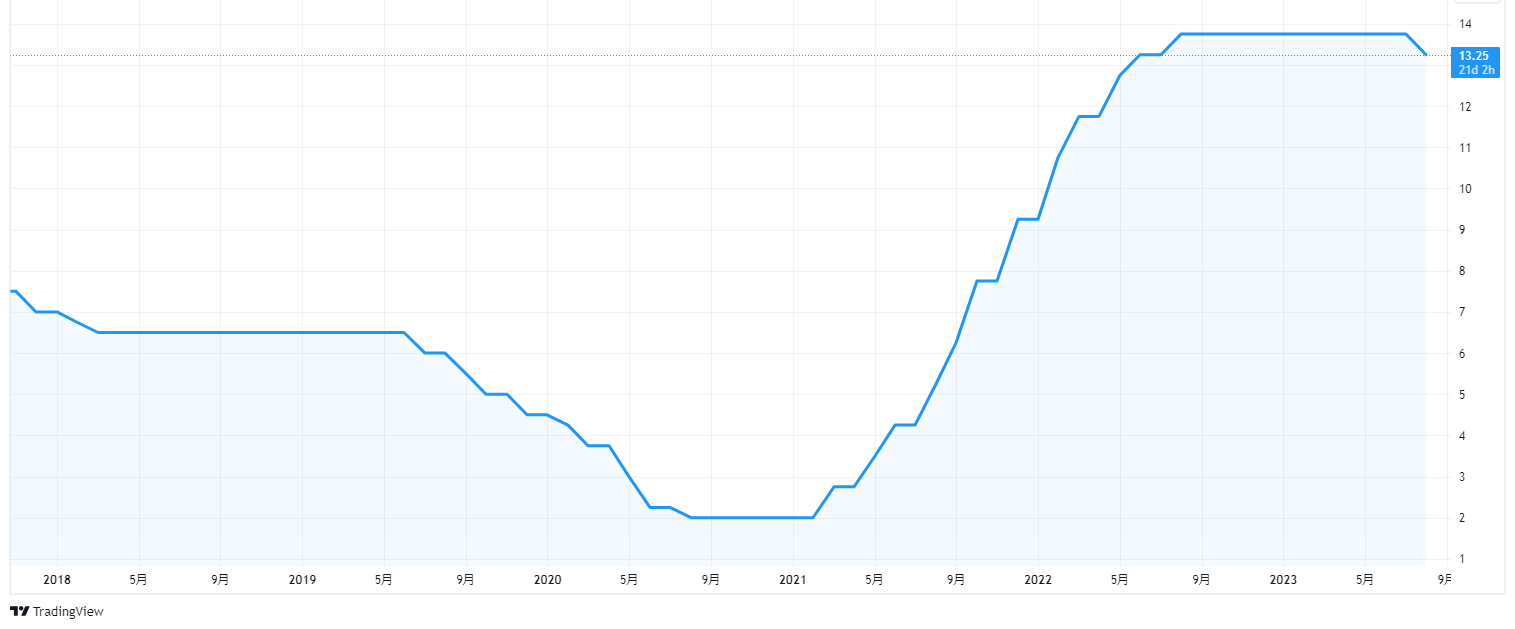

【直近5年の政策金利の推移(出所:TradingView)】

11月の拡大消費者物価上昇率は、前年比+4.68%と減速し、中銀の物価目標の上限(2023年は4.75%)を下回っており、中銀はインフレは落ち着いていると判断し、景気下支えを優先したようです。

今後の方針は、前回11月会合と同じく、今後の複数の会合における同じ幅の追加利下げを予想する、としています。

2023年11月

0.5%引き下げ

ブラジル中央銀行は11月1日開いた金融政策決定会合で、政策金利を0.5%引き下げて12.25%にすると決めました。

利下げは3会合連続となります。

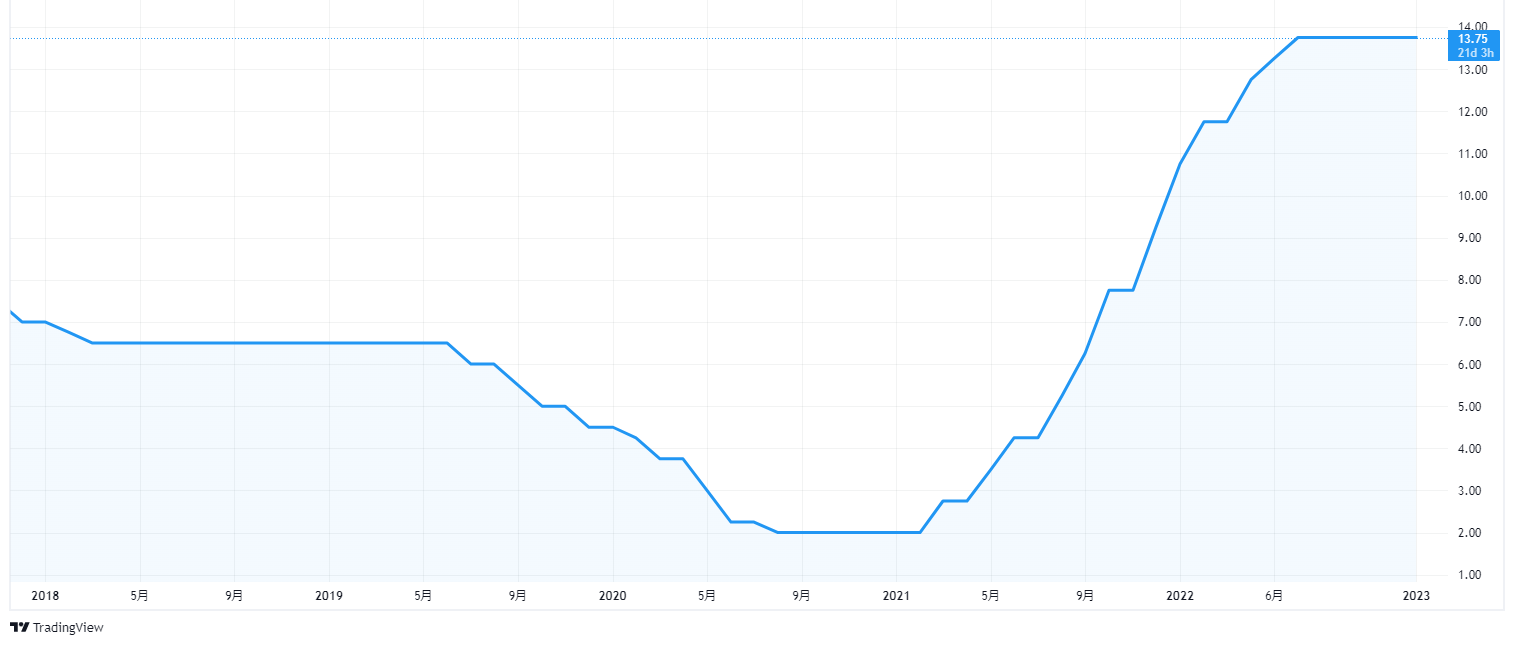

【2019年以降のブラジルの政策金利の推移(出所:TradingView)】

インフレ率(消費者物価指数・前年同月比)は、8月の4.6%から9月に5.2%へと伸びが加速し、インフレ目標レンジの上限を超えています。

しかし、足元の加速は昨年後半の減税による押し下げ効果のはく落や今年半ば以降の原油価格上昇の影響が大きく、インフレは落ち着いていると判断し、景気への配慮を優先したようです。

2023年9月

0.5%利下げ

ブラジル中央銀行は9月20日の金融政策決定会合で、政策金利を0.5%引き下げて12.75%にすると決めました。

3年ぶりの利下げだった前回8月会合に続いて、2会合連続で利下げとなります。

【2018年以降のブラジルの政策金利の推移(出所:TradingView)】

ただ、市場の利下げ幅拡大観測は外れました。

インフレ率は8月に4.6%と7月の4.0%から伸びが加速しましたが、昨年後半の減税による押し下げ効果のはく落や足元の原油価格上昇の影響が大きく、各種コア指数は鈍化しています。

これは中銀が想定していたシナリオ通りで、インフレ沈静化に向けたプロセスは進展したとの認識を示しつつ、2025年にかけてインフレ率が目標付近に収束するとの見通し等に基づく決定と説明しています。

ブラジル中銀の声明文にあるフォワードガイダンスから考えますと、年内追加利下げを決定する可能性が高いとみられます。

2023年8月

議事録が発表

8月8日、8月金融政策決定会合の議事要旨が公表されました。

8月の会合では0.5%の利下げが決定され、声明文では次回も同じ幅の利下げが示唆されていました。

議事要旨では1回当たりの利下げ幅が0.75%以上になることは、かなり可能性が低いことが示されています。

マーケットでは向こう7会合連続で0.5%ずつの利下げを見込んいでるようですが、より大幅なペースで利下げが進められる可能性は低下しました。

政策金利を引き下げ

ブラジル中央銀行は8月2日、政策金利を0.5%引き下げて13.25%にすると決めました。

利下げは2020年8月以来、3年ぶりとなります。

また、事前の予想では0.25%の引き下げが多かったので、若干のサプライズでした。

【2018年以降のブラジルの政策金利の推移(出所:TradingView)】

新型コロナウイルスの感染拡大後の経済回復、ロシアによるウクライナ侵攻に伴うインフレが鈍化したことを反映しました。

中銀は0.25%の利下げも検討したようですが、最近のインフレ低下や2025年末にはインフレ目標の3.0%に収束するとの見通し(市場予想は3.5%)を背景に0.5%の利下げになったようです。

2023年7月

中銀の新しい理事が中銀の独立性を軽視する発言

7月4日、新たにブラジル中銀理事に指名されたガリポロ氏の発言が注目されています。

同氏は、中銀は民主的な意思を尊重しなければならないなどと発言し、中銀の独立性を軽視する発言をしました。

これを嫌気してレアルは若干ですが下落しました。

2023年6月

金利据え置き

ブラジル中銀は6月21日に開いた金融政策決定会合で、政策金利を13.75%で据え置くと決めました。

これで据え置きは7会合連続で、8人の委員が全員一致で決まりました。

足元のインフレは鈍化傾向で政府からも利下げ要求が強くなっていますが、先行きには懸念もあるために現行の金利水準を維持しました。

【2018年以降のブラジルの政策金利の推移(出所:TradingView)】

消費者物価指数は5月に前年同月比+3.9%まで鈍化していますが、この背景は昨年後半の電気料金引き下げや減税の効果によるものです。

つまり、これらの効果は一時的ではく落してしまうので、今年後半は一時的な再加速が予想されています。

実際にその後に公表された議事要旨では、インフレ状況が落ち着けば、次回8月会合で「控えめな」利下げが検討される可能性が示唆されています。

ブラジル中銀が苦慮

ブラジル中央銀行がインフレ鈍化に苦慮しています。

表面上の物価上昇率は下落基調にあり、ルラ大統領からの金利引き下げ圧力が強まっているためです。

中銀はインフレの実態は数字ほどは落ち着いていないと判断しており、そこで対立が生じています。

2023年5月

金利据え置き

ブラジル中央銀行は5月3日開いた金融政策決定会合で、政策金利を13.75%で据え置きました。

据え置きは6会合連続となります。

声明文では、財務省が3月末に発表した新たな財政枠組み案などを受けてインフレ見通しの不確実性は一部後退したと記され、更なる利上げは可能性が低いとしました。

一方で、インフレ期待がインフレ目標から乖離していることを引き続き問題視しており、利下げには慎重な姿勢を示しています。

2023年3月

政策金利据え置き

ブラジル中央銀行は3月22日に開いた金融政策決定会合で、政策金利を13.75%で据え置きました。

据え置きは5会合連続です。

欧米で金融不安が強まっているのに加えて、国内経済減速のさなかでもインフレが根強いために現行の金利水準を維持したと思われます。

ルラ大統領から高金利政策を批判する発言が続いていますが、ブラジル中銀は

「ディスインフレのプロセスが確固たるものとなり、一段と悪化(上昇)したインフレ期待がインフレ目標付近でしっかりと安定化するまで、政策金利を維持する」

と記していて、早期の利下げ開始に否定的です。

3月24日に発された3月の消費者物価指数は、前年同月比で5.36%上昇し、前月の5.63%上昇を下回っています。前月比は0.69%上昇で、こちらも前月を下回っています。一方で、ブラジル中銀のインフレ率見通しは2023年が5.8%と、前回の会合時での見通しである5.6%から上方修正されています。

2023年2月

ルラ大統領、中銀へ圧力

ルラ大統領が中央銀行への圧力をかけています。

同大統領は拡張的な財政政策を志向しており、その立場から、ブラジル中銀が採っている高金利政策を批判しています。

一方で金融市場は中銀の対応を評価しており、ルラ氏による批判が続けば為替相場にマイナスの影響もありそうです。

金利据え置き

2月1日の金融政策決定会合で、中銀は政策金利を13.75%で据え置くと決めました。

据え置きは4会合連続で委員が全員一致で決まりました。

【2018年以降のブラジルの政策金利の推移(出所:TradingView)】

物価上昇率はは、昨年4月の12.1%をピークに、12月には5.8%まで鈍化しましたが、依然として中銀目標の上限を上回って推移しています。

物価見通しについて来年収束する代替シナリオを提示する一方で、ルラ政権による財政リスクを警戒する姿勢をみせています。

その上で、長期に亘って現行水準を維持する可能性や再利上げに動く可能性も言及しており、中銀の独立性を軽視するルラ大統領への警戒感の印かもしれません。

2022年12月

政策金利据え置き

ブラジル中央銀行は12月7日、金融政策決定会合を開催し、政策金利を13.75%に据え置くことを決定しました。

これで据え置きは3会合連続です。

ただ、ルラ氏が次期大統領となることで、減税失効と追加財政支出計画が、インフレ率を目標水準に抑える金融当局者の取り組みを複雑にしていると言えます。

金融市場では先行きの利下げを期待する向きもありますが、こうした見方に釘を刺すとともに、追加利上げに含みを持たせています。

2022年10月

政策金利据え置きを決定

ブラジル中央銀行は10月26日開いた金融政策決定会合で、政策金利を13.75%で据え置くと発表しました。

据え置きは前回9月会合に続いて2会合連続となります。

【過去5年の政策金利の推移(出所:TradingView)】

30日の大統領選決選投票で再選を目指すボルソナロ大統領による減税策で燃料価格が下がり、物価上昇率は鈍化しています。

【過去5年のインフレ率の推移(出所:TradingView)】

9月の消費者物価指数は前年同月比+7.2%と政策金利を大幅に下回っているため、インフレ率が多少上振れた程度では利上げが再開される可能性は低いでしょう。

2022年9月

政策金利据え置きを決定

ブラジル中央銀行は9月21日の金融政策決定会合で、政策金利を年13.75%に据え置くと発表しました。

2021年3月から22年8月までの12会合で続けてきた利上げを停止しました。

【政策金利の推移(出所:TradingView)】

©Trading View

再選をめざすボルソナロ大統領の減税で燃料価格が下落し、消費者物価指数(CPI)の上昇率が鈍化した事が背景ですが、物価安定は一時的だとの見方もあり、中銀は利上げ再開の可能性も示しています。

実際、今回の決定は評決が割れているほか、先行きの政策運営も政府と中銀の間で見方が分かれています。

大統領選を経て左派政権に代われば、バラ撒き志向が強まるなどインフレ圧力に繋がる可能性もあるため、中銀の政策判断は今後も困難が続くかもしれません。

【前回会合時から直近までのUSD-BRLの推移(出所:TradingView)】

©Trading View

最後の利上げが残されている?

ブラジル中央銀行は9月5日、投資家に対しタカ派的なメッセージを発信しました。

トレーダーの間では積極的な金融引き締めキャンペーンは先月で終了したとの見方が大勢を占めるものの、中銀は最後の利上げの可能性が残されていることをあらためて認識させたのです。

中銀総裁は、9月に最終的な利上げの必要性を判断するというメッセージは引き続き有効だと述べました。

また、金融政策担当のセラ理事は、市場参加者が来年前半からの利下げを予想していることに対して、利下げについては考えていないと発言しています。

2022年8月

インフレは天井を打ち、引き締めは終了近い

FGV(ジェトゥリオ・ヴァルガス財団)が発表した週次データでインフレ率の更なる減速が示され、中銀総裁も引き締め局面終了が近いと改めて表明しました。

これに加えて国営石油会社のペトロブラスがガソリン卸売価格を8月16日から4.85%引き下げると発表したため、追加利上げの思惑も後退しています。

更に18日にはブラジル中銀のネト総裁が、金融引き締めがほぼ完了したと多くの人が認識していると述べるなど、金融引き締めは終わりに近いものと思われます。

0.5%利上げ

ブラジル中央銀行は8月3日の金融政策決定会合で、政策金利を0.5%引き上げて年率13.75%にしました。

利上げは12会合連続です。

2017年1月の水準に戻ったわけです。

通貨レアルの対ドル相場下落を食い止め、食料品を中心とした物価上昇を抑制する事が狙いです。

ただ、中銀の利上げ継続姿勢はレアルの下支え要因になると考えられますが、利上げサイクルが終盤に近いとみられる中、その効果は弱くなる可能性があります。

また、米金融引き締めによるドル高や世界景気後退懸念は、レアルを押し下げるとみられます。

もう一つはインフレです。

7月前半の消費者物価指数は前年同期比で11.39%上昇しており、これは中銀目標の上限(5%)を大きく上回っている状況です。

金融市場では9月の次回会合でブラジル中銀が利上げを続けるかどうか見方が分かれているようです。

中銀が民間エコノミストの予測をまとめた「FOCUS」は、22年の実質成長率を1.97%、インフレ率は7.15%と予想しています。

10月に予定されている大統領選では、ルラ元大統領の優勢が伝えられるなど、次期政権は一段とバラ撒き姿勢を強める可能性もあり、中銀はこれまで以上に難しい政策対応を迫られることも予想されます。

【前回会合時から直近までのUSD-BRLの推移(出所:TradingView)】

©Trading View

2022年7月

中銀集計でインフレ率低減を予想

ブラジル中銀集計のエコノミスト調査が久しぶりに公表されました。

今年の成⻑率予想の上⽅修正が続き、年初の時点で予想されていた0.3%から1.6%まで切り上がっています。

また、政府による数々のインフレ対策で、今年末のインフレ率(前年⽐)の予想が6⽉上旬時点の8.9%から7.7%まで低下している事も注目です。

実際のインフレ率も、直近6⽉の11.9%から今後は急減速することが想定されており、利上げ局面は終わり、金利据え置きの局面が続く可能性が高まっています。

2022年6月

利下げ局面到来は遅くなる可能性

6⽉⾦融政策決定会合の議事要旨が公表されました。

先⾏きの不確実性が⾼まっていること、来年末のインフレ率予想が依然として⽬標レンジを上回っていること、⾦融引き締めの効果がまだ表れていないこと、などが利上げサイクルの終了を躊躇させる要因になっている事が窺われます。

こうしたことを考えると、利下げに転じる時期も従前の市場予想より後ずれするかもしれません。

0.5%の利上げ

ブラジル中央銀行は6月15日開いた金融政策決定会合で、政策金利を0.5%引き上げて13.25%にすると決めました。

利上げは11会合連続です。

インフレ対策なわけですが、金利上昇による経済への打撃もあるため、上げ幅は前回5月会合(1%)の半分にとどめました。

13.25%は2017年1月以来の高い金利水準となります。

2021年3月に始まった今回の連続利上げの幅は合計11.25%に達しています。

5月の拡大消費者物価上昇率は、前年同月比+11.73%と5カ月ぶりに減速しましたが、依然として中銀の物価目標レンジ(2022年は2~5%)を大きく超過しています。

次回会合では「同程度かそれ以下の調節」を行うとし、利上げサイクルを継続させる一方でペースを後退させる姿勢を示しています。

2022年5月

1%の利上げ

ブラジル中央銀行は4日開いた金融政策決定会合で、政策金利を1%引き上げて12.75%にすると決めました。

利上げは10会合連続で、2017年2月以来の高い金利水準となります。

燃料や食料品など幅広い分野で価格は上昇している。景気は厳しいものの、中銀はインフレ抑制を優先させました。

声明文では、次回会合に向けて

「より小幅な調整での(利上げ)サイクルの延長を予測する」

と述べられているため、現時点では次回6月会合では0.50%ポイントの追加利上げをする予定ですが、インフレが鎮静化し目標値に収まるまで、金融引き締めを継続すると述べており、今後のインフレを睨みながら、利上げサイクルの終了を決めていくことになりそうです。

ただ、米FRBなどはタカ派傾斜を強めており、政策の方向性の違いが通貨レアル相場の重石となる可能性も予想されるなど、先行きの中銀は難しい対応を迫られる局面が続くかもしれません。

2022年4月

インフレ率、3月は11%上昇し金利上昇局面がより長く続く可能性

4月8日発表された2022年3月の消費者物価指数IPCAは、前年同月比で11.3%上昇となり、利上げが想定より長く続くとの見方が広がっています。

2003年10月(13.98%)以来の高い上昇率となりました。

ロシアによるウクライナ侵攻で燃料費、干ばつなどで食料品の価格が上昇している事が背景です。

エコノミストの市場予想を上回る上昇率です。

10%を上回るのは7カ月連続で、3カ月連続で上昇幅が加速しています。

4月11日にブラジル中銀のネト総裁は、この驚きのデータを分析して、トレンドに変化がないかを確認していると語りました。

ネト総裁は3月下旬に、次回5月の金融政策決定会合で利上げサイクルが終了となる可能性が最も高いと述べていましたが、この発言を受けて、市場では6月も利上げが続くとの見方が広がり、金利は上昇しました。

2022年3月

1%の利上げ

ブラジル中央銀行は16日開いた金融政策決定会合で、政策金利を1.0%引き上げて11.75%にすると決めました。

利上げは9会合連続で委員が全員一致で決めました。

ウクライナ情勢の緊迫でエネルギー価格に上昇圧力がかかる中、インフレを抑制するために金融引き締めの継続を決めたようです。

声明文では、ウクライナ情勢の緊迫化はインフレ圧力を一段と高める要因であり、またインフレ見通しのリスクが上振れ方向に傾いていることなども考慮して、今回の利上げを決定したと説明しています。

11.75%の金利水準は2017年4月(12.25%)以来の高い水準です。

利上げ幅は前回の1.5%からは縮小したものの、引き続き強い姿勢でインフレ退治のスタンスを見せました。

中銀はロシアのウクライナ侵攻によって、インフレ圧力がさらに強まる可能性があると指摘しています。

2月の消費者物価指数IPCAは前年同月比で10.54%の上昇でした。

これは中銀の目標上限(5%)の2倍を上回っている水準です。

中銀が民間エコノミストの予測をまとめて毎週公表する「FOCUS」では、22年は前年比6.4%、23年は同3.7%のインフレ率が見込まれています。

2021年3月に始まった今回の利上げ幅の合計はすでに9.75%に達しました。

中銀は声明で、5月に開く次回の会合に向けて「同水準の金利調整を予測している」と指摘し、利上げを続ける考えを示しました。

2022年2月

インフレ率上昇が落ち着かず、さらなる利上げへの期待

2月前半の消費者物価指数が前年同期比+10.76%と、1月前半の+10.20%から伸びが加速し、金融政策への期待が更に高まっています。

このインフレ率の水準は、直近のピークである昨年11月前半の+10.73%を上回っています。

これによって、ブラジル中銀に対する利上げへの期待が一段と高まっています。

エコノミストの金利予想が上昇

2月14⽇にブラジル中銀が公表した週次のエコノミスト調査では、今年末の政策⾦利予想が11.75%から12.25%に切り上がりました。

2⽉8⽇に公表された2⽉⾦融政策決定会合の議事要旨と翌9⽇のセラ・ブラジル中銀理事の発⾔を受けたものと考えられます。

市場の想定よりも利上げサイクルが長期化する可能性

2月8日に公表された2月金融政策決定会合の議事要旨では、インフレ見通しの上振れリスクが大きいことを考慮した発言が見られました。

基本シナリオよりも引き締め的な金融政策を取るべきとの意見が見られました。

また、翌9日にブラジル中銀のセラ理事も、市場の期待以上のこと(利上げ)をしなければならないなどと語りました。

市場の想定より利上げサイクルが長期化し、また利下げに転じるのも後ずれするのではないかとの思惑が強まりました。

1.5%の利上げ

ブラジル中央銀行は2月2日に開いた金融政策決定会合で、政策金利を1.5%引き上げて10.75%にすると決めました。

利上げは8会合連続で、150bpの利上げは3会合連続となります。

委員が全員一致で決まりました。

エネルギー価格の上昇などでインフレは高い水準で推移しており、景気は厳しいものの、中銀は金融引き締めを優先しました。

12月の拡大消費者物価上昇率は前年同月比+10.06%となっており、前月から減速したものの、中銀の物価目標レンジ(2022年は2~5%)の2倍を上回る水準で推移しています。

これが、今回の利上げにより実質政策金利がプラス(=政策金利が消費者物価指数の前年同月比を上回る状態)に転換しました。

このため、これまでタカ派的な金融政策を続けている中央銀行ですが、3月の次回会合では利上げ幅を縮小する可能性を示唆しました。

マーケット関係者は、3月に100bpの利上げ、その後5月に50bpの最終利上げがあるのではないかと予想しているようです。

中銀の市場参加者調査によると、2022年と2023年のインフレ見通しは足元で上方修正されています。

この背景には、政府の拡張的な財政政策によるインフレの上振れリスクの高まりがあります。

大統領選をにらんで、財政規律の緩みを警戒したレアル安と需要の喚起が、インフレを加速させるおそれがあります。

2021年12月

1.5%の利上げ

ブラジル中央銀行は8日開いた金融政策決定会合で、政策金利を1.5%引き上げて9.25%にすると決めました。

これで利上げは7会合連続ですが、今年1月時点の政策金利が2.0%だったことを考えると隔世の感があります。

ブラジルは主要国で最も積極的な引き締めサイクルに入っています。

景気は厳しい状況にあるものの、インフレ率が前年比で2桁に上り、ボルソナロ大統領が来年の大統領選を念頭に社会福祉関連支出を拡大する考えを示す中、中銀は対応を迫られています。

9.25%の金利水準は2017年9月以来の水準です。

利上げ幅は前回10月会合と同じで、大幅な利上げを続けました。

中銀は次回の会合でも同規模の利上げを示唆しています。

来年2月の次回会合で今回と同じく1.50%ポイントの利上げが決定されれば、政策金利は10.75%になり、この時点で実質政策金利がプラスに転換する可能性があります。

市場参加者はその後に関し、インフレ率が低下する一方、政策金利は来年末時点で11.25%になると予想していることから、実質政策金利はプラス幅が拡大していくと見込まれ、金利面からみたブラジル・レアルの魅力は次第に高まると期待されます。

2021年11月

中銀、予想以上のインフレに驚き

ブラジル中央銀行のカンポス・ネト総裁は24日、物価圧力が根強くインフレ率が予想以上に悪化していることに驚いていると発言し、インフレ率を目標圏内に収める意向を改めて示しました。

市場では、来年のインフレ率が目標である3.5%プラスマイナス1.5%ポイントを上回る可能性があるとの見方が浮上しています。

中銀は10月、インフレ率が2桁に達する中、政策金利を150bps引き上げ、7.75%とすることを決定しました。

年内に同幅の追加利上げを実施することも示唆していますが、インフレ圧力が根強く、財政規律を巡る不透明感もあるため、さらに大幅な利上げが必要になるのではないかと見ている人も多くいます。

総裁は、利上げペースが速すぎたり、遅すぎたりするミスを防ぐため、引き続き適切な利上げペースを探っていくと発言しました。

利上げ幅拡大も検討

ブラジル中央銀行のブルノ・セラ理事は11月4日、12月の金融政策決定会合で、政策金利の引き上げ幅を広げる可能性に言及しました。

FRBが3日に量的緩和の縮小(テーパリング)を決めており、2022年には利上げも見込まれています。

世界的規模で新興国の通貨安が懸念されるなか、加速するインフレの抑え込みを急ぐ狙いです。

セラ氏は12月7~8日に開く次回会合で、1.5%以上の利上げの可能性について言及しています。

9月の消費者物価指数は前年同月比で10.25%上昇しました。

干ばつやエネルギー価格の上昇で、16年2月以来、約5年半ぶりの高いインフレ率となってしまい、中銀目標の中心値(3.75%)を大幅に上回っている状況です。

中銀は22年末までにインフレ目標の中心値を達成することをまだ諦めていないようで、金融引き締めを急ぐ意向を示しました。

金融市場は22年末に政策金利は10.25%になると見通しており、今後も利上げは続きそうです。

背景にあるのは米国が金融の正常化に動いていることです。

緩和マネーが将来的に減れば、新興国からの資金流出につながりやすいと言われています。

ブラジルの通貨レアルは1ドル=5.6レアルと、6月下旬の直近の高値から1割以上下落しています。

セラ氏は、FRBが量的緩和の縮小を決めたことについては事前に予測されていた決断で、金融市場は準備ができていたと話しています。

FRBがゼロ金利政策を解除して利上げに動く時期は22年後半になるとの見通しを明らかにしました。

足元ではFRBと金融市場の対話が円滑に進んでいると判断しており、その際にもブラジルを含めた新興国が大きく混乱することはないとの見方を示しています。

2021年10月

1.5%の利上げ

ブラジル中央銀行は27日開いた金融政策決定会合で、政策金利を1.5%引き上げて7.75%にすると決めました。

これで利上げは6会合連続となります。

概ね事前の市場予想通りの結果でしたが、前回9月会合の声明文で示されていた1.00%を上回る利上げ幅となりました。

利上げ幅でいうと2002年12月に実施した3%の利上げ以来の大きな上げ幅です。

干ばつや通貨安でインフレが加速しており、金融引き締めを急いでいます。

7.75%の金利水準は2017年10月以来の高さとなります。

利上げ幅が拡大した理由は主に、インフレ率がこれまでの想定よりも上振れたこと、財政問題が今後のインフレ見通しに対する上振れリスクをもたらしていること、でしょう。

財政問題については、議会で審議されている新たな社会保障制度「アウシリオ・ブラジル」などにより歳出が拡大し、財政が一段と悪化することに対する懸念だと思われます。

中銀は声明で12月の次回会合でも同規模の調整を予測していると言及していて、大幅な利上げを続ける意向を示しました。

9月の消費者物価指数は前年同月比で10.25%上昇でした。

これは16年2月以来、約5年半ぶりの高いインフレ率です。

中銀の目標上限(5.25%)を7カ月連続で上回っています。

干ばつの影響で、ジャガイモやトマトといった農作物の価格は1年前と比べて2~5割高くなっています。

9月時点で、主食の肉は24.84%、米は11.37%上昇しており、個人の生活を直撃しています。

通貨レアルは1ドル=5.5レアルと、6月下旬の直近の高値から約1割下落し、輸入品の価格上昇もインフレの一因です。

加えて水不足に伴い水力発電の能力が下がり、火力や輸入電力を活用しているために消費者のコストも上がっています。

中銀が民間エコノミストの予測をまとめて毎週公表する「FOCUS」では、21年の実質経済成長率はプラス4.97%、22年は同1.4%と見込まれています。

ともに下方修正が続いている状況です。

インフレ率、10%超える

8日発表された2021年9月の消費者物価指数は、前年同月比で10.25%上昇しました。

これは16年2月以来、約5年半ぶりの高いインフレ率です。

新型コロナウイルス禍からの経済回復や干ばつの影響で、中央銀行が設定する目標上限(5.25%)を大幅に上回る状況です。

前月比での上昇率(1.16%)は、9月としては1994年以来の高い水準です。

干ばつなどでピーマンやキャベツといった野菜が値上がりしており、市民の生活を直撃しています。

中銀は3月に利上げを始めて、9月まで5会合連続で利上げを決めました。

今回インフレの加速が確認されたことで、10月下旬の会合でも大幅利上げに動くことが確実視されています。

中銀は物価上昇率の目標の中心値を3.75%に設定しており、2.25~5.25%が範囲内としている。7カ月連続で上限を上回っています。

2021年9月

議事録要旨が公表

28⽇に⾦融政策決定会合の議事要旨が公表されました。

市場予想通り利上げを進めても、少なくとも来年末までインフレ率が⽬標を上回った状態が継続し、更に財政リスクを考慮すれば、インフレ⾒通しは上振れリスクの⽅が⼤きいと⾔及しています。

そうした中、利上げ幅を拡⼤させることも検討したものの、結局は前回と同じ利上げ幅で決したということで、インフレ抑制への意欲がやや弱いと市場で解釈されレアル売り圧⼒が強まったと思われます。

政策金利を1%引き上げ

ブラジル中央銀行は22日、政策金利を1ポイント引き上げました。

利上げは2会合連続で、決定は全会一致でした。

今回の利上げで金利は6.25%となりました。これはほぼ想定通りです。

今後の金融政策について、中銀は次回会合において今回と同水準の利上げを実施することを示唆しており、10月の会合で政策金利は7.25%に引き上げられる見通しです。

今回の声明文で中銀は、さらに引き締め的な領域に利上げを進めることが適切と述べています。

前回8月会合の声明文よりも、金融引き締め方向に踏み込んだ姿勢となっていることが分かります。

一方で、景気は決して良いわけではありません。

足下のブラジル経済は、昨年来の新型コロナ禍や「100年に一度」と称される大干ばつが経済活動のみならず物価上昇を通じて景気を左右する展開が続くいています

インフレ率が10%に迫る中で、これを何とかしたいと思いつつも、景気の状況を見て判断する必要もあり、難しい判断が迫られます。

2021年8月

債券の金利は上昇が続く

為替は足元のレンジ内での動きですが、金利はレンジを上抜けて上昇が続いています。

ブラジル中銀が8月3-4日の金融政策決定会合で中立金利を上回る水準まで利上げを進める方針を示したことで、利上げサイクルの終着点に関する不透明感が高まったことが背景にあるとみられます。

100bpsの利上げ

ブラジル中央銀行は4日に開いた金融政策委員会で、政策金利を4.25%から5.25%に引き上げました。

利上げは4会合連続で利上げ幅は2003年以来18年ぶりの大きさです。

物価上昇が止まらないなか、金融引き締めを加速するという方針となりましたが、決定は全会一致で、ほぼ予想通りの結果です。

中南米の大国であるブラジルの利上げはほかの新興国の金融政策にも影響しそうです。

中銀はインフレ率が中銀の目標を大幅に上回って推移する中、前回6月会合では「中立金利に向けて」利上げを進めることを基本シナリオとしていましたが、今回は「中立金利を上回る水準まで」利上げを進めることを基本シナリオとしました。

COPOMは声明で、インフレ期待を確実に定着させるには、一段と迅速な金融調節が現時点で最も適切な戦略だと理解していると説明しています。

COPOMは基本シナリオとして、インフレ率が今年約6.5%、来年が3.5%、2023年が3.2%になると予想しています。

政策金利が今年末時点と来年を通して7.00%となり、23年は6.50%に低下するとの前提です。

声明では、COPOMがインフレを懸念していることが非常に明確になっており、航空運賃から家電製品の修理費に至るまでサービスコストが高騰する中、ブラジルはインフレとの闘いで新たな局面を迎えていると言えるでしょう。

COPOMは2022年のインフレ期待が制御できない状態になることを懸念し、今回の利上げに踏み切ったと思われます。

2021年6月

政策金利を3会合連続引き上げ

ブラジル中央銀行は16日、政策金利を0.75%上げ、4.25%にすると発表しました。

利上げは3会合連続ですが、概ね事前の市場予想通りの結果となりました。

因みに、、声明文では次回8月も同じ幅の利上げを実施することが示唆されています。

決定の背景として、インフレ関連指標が中銀のインフレ目標と整合的なレンジを上回る水準にあることが挙げられます。

特に降雨不足によって電気料金や穀物価格などが高騰し、物価上昇が加速しています。

中銀は政策金利について「中立水準までの正常化」を志向するとともに、利上げの加速化を示唆するなど「タカ派」色を強めています。

過去2回の利上げ時は、金融政策の「部分的な」正常化の一環である旨を謳っていましたが、今回の声明文では「部分的な」との文言はなく、中立金利(6~6.5%)に向けて利上げを進めることが基本シナリオとなりました。

議事要旨では、同会合でより大幅な利上げに踏み切るかや次回会合でのより大幅な利上げを示唆するかも検討していたことが明らかになりました。

すでに市場は中立金利水準までの利上げを織り込んでいるようですが、声明文を受けて、中立金利を上回る利上げを予想する市場参加者も増加し、それもレアル高を促進しました。

レアル相場は中銀の姿勢や商品市況が下支えする一方で、引き続き米FRBの政策運営に影響される展開も続く事も考えられます。

2021年5月

政策金利を0.75%上げて3.5%へ

ブラジル中央銀行は5月5日、政策金利を0.75%引き上げて年3.5%にすると発表しました。

物価の上昇が続くなか、3月の前回会合に続き2会合連続での同幅の利上げで金融引き締めを進めます。

概ね事前の市場予想通りの結果です。

背景としては、既述の通りインフレ関連指標が中銀のインフレ目標と整合的なレンジの上限近辺にあることが挙げられます。

ブラジルの3月の消費者物価指数の上昇率は6.1%と約4年ぶりの高水準。3.75%を基準に上下1.5%の範囲内としている物価目標を大きく上回っています。特に食品価格の上昇が急で、市民生活を直撃している状況です。

今後の金融政策について、中銀はフォワードガイダンスで、次回会合において今回の利上げと同等の追加利上げを行い、金融政策の部分的な正常化を継続するとの見通しを示しました。

声明では、新型コロナウイルスの感染第2波は予想よりも拡大したものの、最近の経済指標は想定よりも底堅く、経済は徐々に正常化に向かうだろうと、前回に比べてやや楽観的な見通しが示されました。

その一方、今年のインフレ率予想が直近で5.0%(前回会合時点では4.6%)となるなど、各種インフレ指標が目標レンジの上限近くまで上昇していることに懸念が示されました。

2021年4月

エコノミスト予想で年末の政策金利は5.5%

4月26日に発表された週次のエコノミスト調査では、今年のインフレ見通しが初めて前年比+5%を超え、また今年末時点の政策金利見通しが5.25%から5.50%へ上方修正されました。

これによって、ブラジル中銀が積極的な利上げを進めるとの期待から、レアルも買われました。

コアインフレ率を注視し、物価高を抑止

ブラジル中央銀行は、金融政策の調整を行う中で最近の商品相場高がコアインフレ率に影響し続けるかどうかを注意深く見守っています。

特に2022年のインフレ期待への影響を注視していると中銀総裁が明らかにしました。

中銀は先月の会合で大幅利上げを決め、5月の次回会合での同程度の追加引き締めを示唆しています。

一時的と見なしていた物価急伸が、変動の激しい食品・エネルギーを除いても、より持続的な影響をインフレに与えていると認識したためです。

中銀は経済回復を頓挫させることなくインフレ率の上昇を抑制しようとしていますが、新型コロナウイルス感染による死者数が増加し、一部地域でロックダウンが導入される中で微妙なかじ取りを迫られています。

投資家はボルソナロ大統領が大衆迎合的な政策に傾いていることや財政支出の拡大を懸念しています。

2021年3月

5年半ぶりの利上げ

ブラジル中央銀行は3月17日、政策金利を0.75%引き上げ、年2.75%にすると発表しまいた。

利上げは2015年7月以来、約5年半ぶりとなります。

背景

ブラジルでは新型コロナウイルスの感染が再拡大しており、経済見通しは依然として不確実性が高い状況ですが、資源価格の上昇などによって様々なインフレの高止まりを看過できなkなった事が挙げられています。

市場の0.25~0.5%の利上げ予想を大きく超えました。

中銀は声明で

「部分的に(金融政策の)正常化の手続きを始めることを決めた」

として、金融緩和政策からの転換を説明しました。

ブラジル中銀は低迷する経済を下支えするため、2016年から利下げを実施してきました。

利下げ幅は合計で12%を超えます。

ブラジル中銀が今回、タカ派に転じた背景は上述の通り、インフレ率上昇懸念です。

ブラジル中銀のインフレ予想は、1月会合時点では2021年が3.60%と予想していましたが、今回5.00%へと引き上げています。

2022年のインフレ率の予想は1月時点の3.40%から小幅の上昇ですが、大幅な利上げを想定してのことです。

ブラジル中銀の予想の前提を為替レートについてみると、3月の金融政策決定会合でレアル(対ドル)レートを5.70と前回よりレアル安方向に修正し、現実を反映した水準としました。

因みに、予想の前提としている政策金利は2021年末で4.50%となっています。

今回の利上げ前の水準が2.00%であったことから、ブラジル中銀は、実際の引き上げ幅は今後の状況次第ですが、年内合計2.50%を想定していることになります。

2021年1月

政策金利見通しを引き上げ

エコノミストらは、今年と来年の政策金利見通しを引き上げました。

アナリストのインフレ率予想が中央銀行の目標に近づきつつあることが背景です。

中銀は最近のインフレ上昇が想定したよりも持続的だと警戒感を示しています。

中銀が1月25日に公表したエコノミスト調査によると、政策金利は現在の2%から12月までに3.5%に引き上げられると予想されています。

特に8月以降から金利が引き上げれるというのが大方の意見のようです。

2022年の見通しも従来予想の4.75%から5%に引き上げられています。

政策金利据え置きとフォワードガイダンス廃止

中銀は1月20 日に開催した定例の金融政策委員会において政策金利を4会合連続で政策金利を2.00%に据え置きました。

ただ、

「インフレ期待及び見通しがインフレ目標に充分に近付いているため、フォワードガイダンスは有効ではなく、今後はインフレ見通しに対するリスクバランスに関する分析に基づいて政策を決定する」

として、フォワードガイダンスを廃止することを発表しました。

利上げ時期の前倒しが想定されるわけですが、ブラジル経済の先行きにも不透明感があり、難しい判断となるでしょう。

ただ、中銀はフォワードガイダンスの廃止がすぐに利上げをするという事は意味しないとした上で、異例の緩和政策が必要であるとの考えを示しています。

インフレが続けば利上げも

ブラジル中央銀行は1月12日、インフレ圧力が今年に入ってからも続けば、最終的には利上げにつながる可能性があるとの見方を示しました。

1月12日公表された昨年12月の消費者物価は、住宅や食品の価格上昇を背景に2003年以来の高い伸びとなりました。

ブラジル中銀は、過去最低水準の2%にある政策金利は現在適切であると指摘した一方で、新型コロナウイルス流行による経済への影響が和らぐ中、こうした金融緩和を続けるべきではないとの考えを示しました。

2020年12月以前

これまでの経緯は↓からご確認ください。kindleの電子書籍でご確認いただけます

ブラジルの金融政策の推移とまとめ 新興国への投資 | invstem | 金融・投資 | Kindleストア | Amazon

コメントを残す