ここではスポット記事として、2020年4月時点のブラジルレアルの現状と見通しを記述します。

ブラジルレアル全般について現状を整理しつつ今後の見通しなどを展望します。このほかブラジルレアルの年金改革のスケジュールやボルソナロ政権の状況についての簡単な説明をします。

invstem.com

invstem.com

ブラジルレアルの現状と動向

1BRL=20~21円台

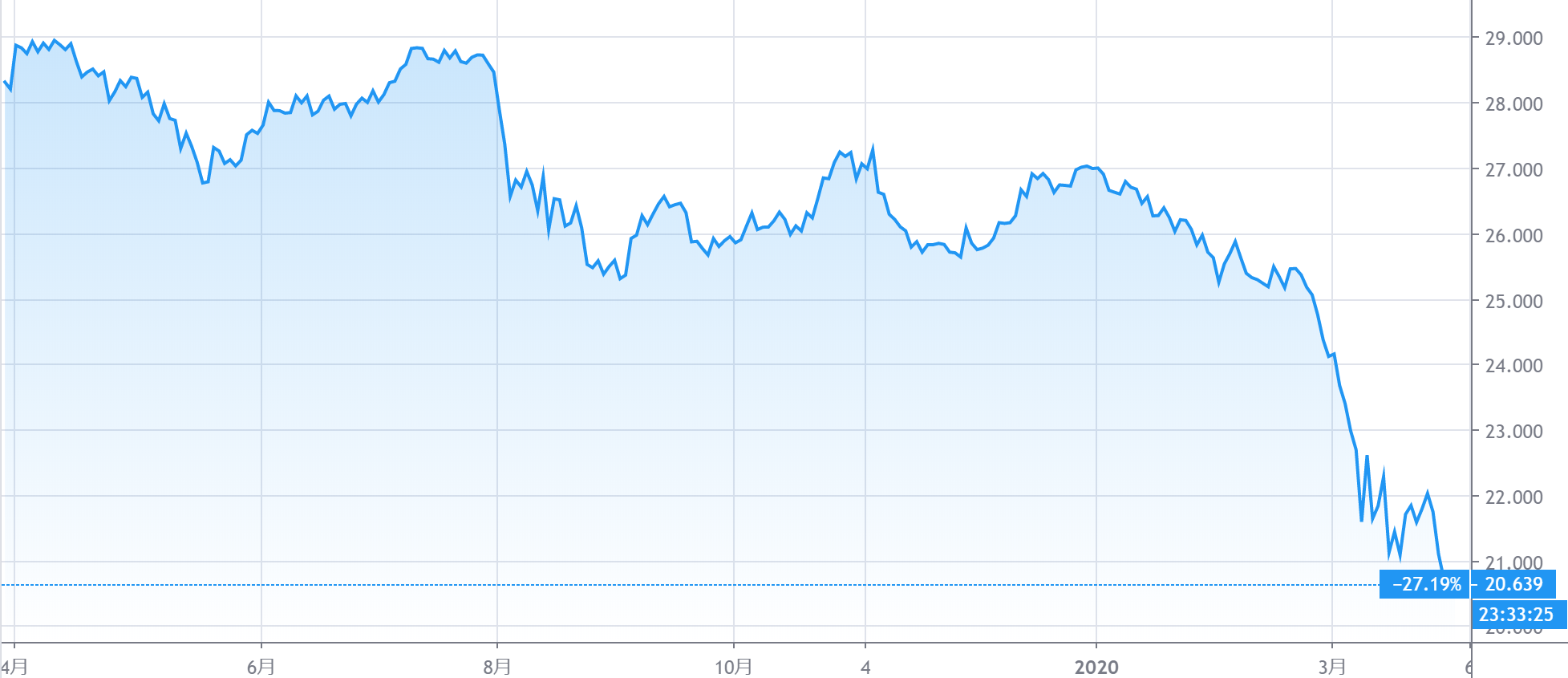

レアル円のチャート推移(直近1年)

【2019年3月末から2020年3月末までのレアル円のチャート】出所:TraingView

引き続きの世界的なマーケットクラッシュでブラジルレアルが最安値を更新しました。

2020年4月24日、レアルは対円・対ドルで史上最安値を更新しました。

対円では1レアル=19.2円、対ドルでは1ドル=5.59です。

背景は、

- コロナウイルス問題に伴う経済の停滞

- 原油安によるブラジル経済への懸念

- 金利低下

- 政治の混乱

でしょうか。。。

ここ数か月で何度も史上最安値を更新しています。

新型コロナウイルスはしょうがないことかもしれませんが、政治問題について人為的なものです。

海外の投資家としては見守るしかない所ですが。。

現地時間3月11日、BRL-JPYは一時1レアル=20.6円を、USD-BRLは1ドル=5.0レアルを記録し、共に過去最安値を記録しました。

2020年3月31日にはUSD-BRLでは1ドル=5.2レアルと過去最安値を更新、4月1日にはBRL-JPYで1レアル=20.285円とこちらも最安値を更新しています。

ただ、2020年3月時点での水準は、レアルの実質実効為替レートの過去10年平均に対し約20%以上割安な水準にあるとのレポートもあり、ここいらで時間分散をきかせて仕込むのもありです

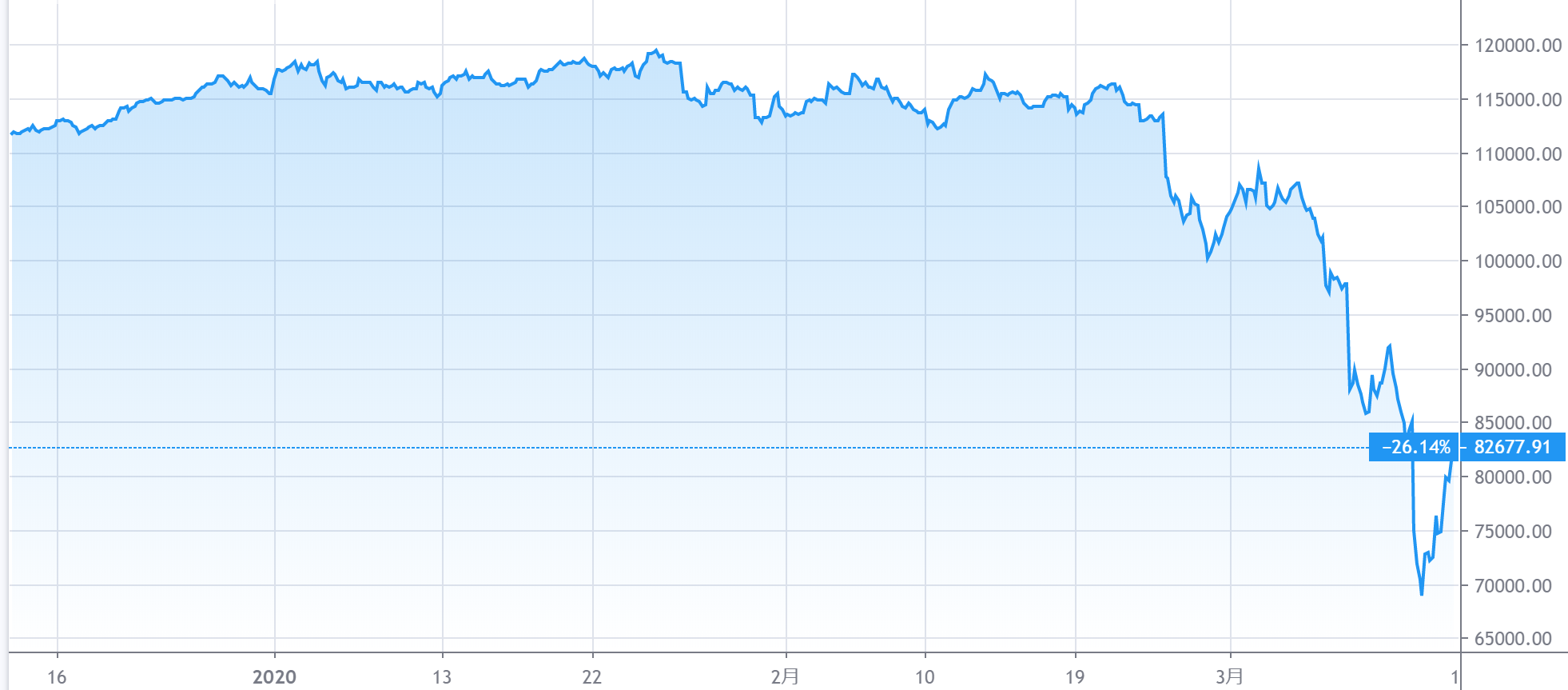

ドル・レアルのチャート推移(直近1年)

【2019年3月末から2020年3月末までのドル・レアルのチャート】出所:TraingView

新型コロナウイルスの影響はかなり大きいと言わなくてはなりません。

ブラジルの最大の輸出相手が中国だからです。

中央銀行も為替介入でレアル買いをしているようですが、下げをくい止められていないようです。

invstem.com

株は上昇したのにレアルが売られた理由

年金改革以降、株は最高値を更新した一方、レアルは対ドルで最低値を記録するなど弱くなっています。背景には政治的な要因がありそうです。

2019年10月以降、年金改革成立を受けて、税制など企業業績面でプラスに繋がるさらなる構造改革が前進するとの期待が高まり株価は最高値を更新しました。

しかし、レアル相場は対照的に上値が重く、対ドルで過去最低値を記録したりしました。

この背景には、

- 与党PSL内での派閥抗争が激化するなどの動きが表面化したこと

- 収監されていたルラ元大統領が釈放され『反ボルソナロ』派の結集を呼び掛け、政界再編を目指す動きを活発化させたこと

- 中南米諸国での反政府デモの動きが伝播し政治的に不安定な状況が続くのではないかという懸念があったこと

- アメリカがブラジルに対して鉄鋼の関税引き上げを表明したこと

がありそうです。

invstem.com

こうした低い所で少しずつ拾っていくのが長期投資の王道です。

口で言うのは簡単ですが。。。

また、政治的な発言に左右されるところもありました。

例えば、ゲデス経済相が低率で推移する政策誘導金利と高止まりする米ドルが共存する事に慣れる必要があると発言し、レアル安が進行したり、その後、今度はネト中央銀行総裁が短期的にはドル急騰への措置として為替介入を継続する姿勢を示したことでブラジル・レアルの下落幅は縮小したりしました。

米中貿易摩擦軟化でレアル安?

2020年1月、ブラジルの通貨レアル相場は頭打ちする展開をみせましたが、これは米中貿易摩擦の合意第一弾が影響していたと思われます。

ブラジルは米中摩擦の背後で中国向け輸出を拡大させていましたが、その逆回転といった所でしょうか。

米中合意に伴う中国の米国産農産品輸入拡大の「しわ寄せ」がブラジル経済にとってはマイナスとなり、それが嫌気されてレアルが売られる、といったものです。

ここ最近はインフレ率も底入れして追加緩和余地が限られる一方、政府は通貨安を容認する姿勢を示すなど相場の上値は重い状況です。

こうした中では、構造改革の進捗が引き続き試されるかもしれません。

ブラジル株もコロナウイルスで大暴落

2020年3月9日の週でブラジルの主要株価指数ボベスパは大暴落し、1年7か月分の上昇が一気に無くなりました。

背景

他国同様、新型コロナウイルスの懸念深刻化による売りが殺到したためです。

3月12日の取引時間中では、2度にわたりすべての株式売買を中断する措置(サーキットブレーカー)が発動されました。

これで前週末比からの下落幅は約26%となり、1年7カ月分の上昇分が帳消しとなりました。

コロナウイルス蔓延に対する経済対策

支援策の総額は7500億レアル

2020年3月26日、ボルソナロ政権のパウロ・ゲデス経済相が政府の景気支援策は中銀・公的銀行による資金支援策も含めると総額7,500億レアル(GDP比10%、約15兆円)に達するとの見通しを示しました。

既に政府が計画済の新型コロナウイルス関連の支援策は、総額3,876億レアル(約7.8兆円)という規模になっています。

これには、経済弱者対策や雇用維持対策、医療支援策、州・地方政府への財政支援などの幅広い政策が含まれています。

航空・自動車業界の救済を巡り銀行と協議

ブラジル経済省は、新型コロナウイルスの感染拡大で打撃を受ける航空、自動車、電力業界や小売り大手の救済について金融機関と協議しているようです。

計画では、ブラジル経済社会開発銀行が約800億レアル(152億ドル)のキャッシュの一部を活用して、銀行や投資家とともに苦境に陥っている企業の社債や転換社債を購入する、というものです。

3月20日には非常事態を宣言

2020年3月20日、ブラジル政府は新型コロナウイルスの感染拡大を受け、非常事態を宣言しました。

これにより感染拡大抑制に向け連邦予算の利用が可能になります。

ボルソナロ大統領は、国内の新型ウイルス感染拡大は6月が正念場になると予想しているようです。

ブラジルはすでに中国とEUからの入国を禁止している状況です。

大規模な流動性供給策を発表

2020年3月23日、中央銀行が大規模な流動性供給策を発表しました。

これによってすでに発表されていた政策と合わせれば、1兆2,160億レアル(24兆円程度、対GDP比16.7%)の資金が供給されるとの試算になります。

国内でコロナウイルス感染者が拡大する中で、中央銀行として出来る事はとにかくやるという姿勢です。

隔離政策に対する批判も

ブラジルは中南米で最も感染が深刻で、サンパウロ州やリオデジャネイロ州など多くの州は外出自粛令を出し感染防止に動いています。

大多数の国民は隔離政策を支持しているようですが、ボルソナロ大統領は経済活動を優先すべきだと主張し、支持者が呼応した形で抗議活動も広がっています。

特に個人事業主を中心に、十分な所得補償がないなどを理由に反対論が根強く、社会の分断が深まっています。

ボルソナロ大統領は一貫して隔離政策に反対する立場で、抗議活動をあおっているとの批判も強く、議会でも問題視されているようです。

当然、議会で少数派になっているボルソナロ氏が、これ以上議会で敵を増やすと今後の改革推進が怪しくなってきてしまいます。

保健大臣を解任

2020年4月16日、ボルソナロ大統領は新型コロナウイルスの感染防止策を巡りマンデッタ保健相を解任しました。

大統領は、マンデッタ氏が支持する外出自粛令などの社会隔離政策が経済を破壊すると主張していました。

そこで、対立するマンデッタ氏を解任したわけです。

ただ、大多数の国民は隔離政策を支持しており、政権への批判が高まって政治不安が起きる事が懸念されます。

マンデッタ氏の後任には前保健相顧問のネルソン・タイシ氏を充てます。

タイシ氏は就任演説で隔離政策についてはすぐに変えないとしつつも、大統領と協力して諸々の政策を推進する姿勢を示しました。

年金改革の次のメニューは?

公的部門のムダの見直しが一番のポイントでしょう。その次は税制改革です。

年金改革の成立は大変すばらし成果ではあるものの、これでブラジルのムダが全て無くなったわけではありません。

最優先事項は肥大化したブラジルの公的部門の見直しで、その次は税制改革と言われています。

具体的な項目

公務員給与抑制を図る行政改革と民営化政策の推進です。

公務員給与・手当は中央政府の歳出の2割強を占め、年金支出に続いて財政をひっ迫させる問題となっています。

民営化については、2020年の国営電力公社の動向が目先の注目材料となりそうです。

今回の年金改革法案成立の流れをそのままにどんどん国家財政の立て直しが行われる事を期待します。

行政・財政改革案の概要

2019年11月5日、ブラジル政府は行政・財政改革案の概要を発表しました。

概要

- 公務員の給与に代表される硬直化した予算の仕組みを改め、財政を立て直すこと

- 国から地方自治体への税の配分の仕方の見直し

等です。

10月に成立させた年金改革法案に続く重要課題として、2020年の成立を目指します。

課題

この改革は市場からの評価は相当高いですが、実現には憲法改正が必要で、かなりの抵抗も予想されるため、一筋縄ではいかないでしょう。

ブラジルでは公務員給与や教育関係予算など支出が固定化していて、歳出削減の余地が乏しい問問題がありました。

これを新たな改革案では労働時間と給与を削減できるようにして、柔軟性を持たせます。

政府案が実現した場合、初年度に247億8000万レアル(約6750億円)の予算削減効果が見込めるという事です。

税収の配分も見直します。

予算不足でインフラや治安の維持に苦労する州が多い中、公共政策を地方分権型に移行させて構造を抜本的に変えるという事です。

上記提案の実現には憲法改正が必要で、上下院で議席の5分の3の協力を得る必要があります。年金改革と同様に、時間がかかるでしょうし、どうやって議会を説得していくかという問題が立ちはだかります。

年金改革法案がブラジル経済に与える影響

年金改革法案の成立は二つの意味でブラジル経済に好影響を与えたと思われます。

- 中央銀行が利下げシナリオを維持できたこと

- 年金改革の「次」の道筋をつけたこと

ブラジルのGDP成長率は15~16年ごろの最悪期からは改善しているものの、引き続き低水準で、金融緩和による刺激が必要な状況です。

ただ、ブラジル中央銀行は利下げを続けることが出来る要因として年金改革法案の動向をあげており、これがとん挫していたら、利下げして景気回復を行うというシナリオが崩壊していました。

次に、行政・財政改革案への道筋をつけた点です。

その詳細は以下に記していますのでここでは割愛しますが、この改革には憲法改正が必要で6割の賛成がなくてはなりません。

少数与党のボルソナロ政権は引き続き厳しい状況ですが、年金改革法案の2回目の採決で賛成が、1回目の採決より増えるなどボルソナロ政権の政策に支持拡大の動きが見られており、この勢いで以てすれば憲法改正を含む改革も可能となるかもしれません。

懸念されるアマゾン森林火災問題、長引けば経済の重荷に

2019年8月に発生したアマゾンの森林火災が拡大するなか、ブラジルとヨーロッパの対立が改善しません。

そもそもの対立点

ボルソナロ大統領は経済成長のために森林開発を進めたい一方で、ヨーロッパはアマゾンを保護すべきだと主張している事です。

ヨーロッパがかなり深い懸念を示している事に、ボルソナロ大統領は内政干渉だと強く反発しています。

リスク

ヨーロッパとの関係悪化がさらに進むと、経済成長の足かせとなるリスクも出てくると思われます。

ボルソナロ氏は「アマゾンはブラジル国民のものだ」と繰り返し訴えると同時に、2019年9月の国連総会でもアマゾン森林対策をしっかりやっている事をアピールしています。

ブラジル政府は、通常7-9月が焼き畑の時期にあたり、火災は例年並みだと主張しています。

ブラジル国立宇宙研究所によれば、今年のアマゾン地域での火災発生件数は直近のピークだった2010年の6割程度との事です。

いつもとそんなに変わらないなら、なぜこんなに注目を浴びているのでしょうか??

国際的な関心が集まるのはボルソナロ氏の姿勢に原因があるかもしれません。

ボルソナロ氏は地球温暖化に懐疑的で、環境保護より経済開発を優先しています。

- 2018年の大統領選ではアマゾンの土地売買や農地開発を容易にする規制緩和を行うと公約

- 政権発足後、道路を舗装し、農牧地や鉱山の開発を後押し

- 違法伐採を監視する政府機関の予算を削減

- それまで違法だった金の違法採掘を合法化し、国が管理する方針も提示

- 上記の行動から、政権が森林開発を容認したと受け止められ、違法伐採や焼き畑が急増

ブラジルは南部に産業が集中していて、森林が広がる北部は貧しい事で知られます。

歴代政権は、この格差を分配によって解決しようとしてきましたが、ボルソナロ氏はそれを経済振興によって成し遂げようとしているのです。

ただ、このままボルソナロ氏が強硬姿勢を続けると経済にも悪影響を及ぼしかねません。

すでに欧米の衣料・靴メーカーがブラジル製素材の発注を停止する方針を発表しました。

EUと、ブラジルを含む南米4カ国のFTAも見直しの検討が公然と言われる等、成長戦略の根幹とするFTA網の拡大にも黄信号がともり始めています。

ただ、少しずつですが前進している事も窺えます。

アマゾン地域で9月に発生した森林火災の数が約1万9900件で、前月と比べて約35%減少したことが分かりました。

火災への対応の鈍さを国際的に批判されたボルソナロ政権が、消火のために策を講じた事が奏功したとみられます。

直近の経済成長率は+1.1%

2020年3月4日に発表された2019年のGDPは前年比で1.1%増でした。

伸び率は17~18年の1.3%から微減となりました。

理由

隣国アルゼンチンの景気低迷や中国でのアフリカ豚熱(ASF)のまん延で、経済をけん引してきた輸出が減少に転じた為です。

政府は20年に2%台の成長を目指していますが、新型コロナウイルスの影響もあり、達成は微妙な感じになっています。

輸出がマイナスとなるのは5年ぶりで、最大の貿易相手である中国への飼料用大豆の輸出が大きく落ち込んだのが響きました。

IMFは2020年の成長予想を▲5.3%と予想

2020年4月14日発表のIMF世界経済見通しでは、2020年のブラジルの成長率が▲5.3%になると見込まれています。

もちろん前回から大幅に下方修正されたものです。

また、2021年は+2.9%にとどまり、新型コロナウイルス問題が終息しても景気回復は緩やかになるとの見方が示されています。

中央銀行は2020年第4四半期から回復と予想

2020年4月18日、ブラジル中央銀行のカンポス・ネト総裁はブラジル経済が2020年第4四半期から回復しはじめるとの予想を示しました。

総裁はインタビューで

「第4・四半期には改善するだろう。問題は第3四半期にどの程度影響があるかだ」

と述べました。

ブラジルの感染者数は中南米最大ですが、ボルソナロ大統領は新型コロナの深刻さを繰り返し否定し、経済被害はウイルスより多くの人を殺すとして、隔離政策を批判しています。

こうした政治の混乱が回復を遅らす懸念もあります。

景気浮揚のための歳出増をどこまで許すか

上記の通り、ブラジルの景気は厳しい状況ですが、これに対するボルソナロ大統領の対応が注目されます。

ボルソナロ大統領は大統領選挙時に財政再建を公約の一つの柱としていた事から、他のポピュリズム政権と違ってのべつ幕無しの歳出増は出来ません。

ただ、景気低迷に伴う歳入鈍化を受けて、財政状況はひっ迫度合いを増している状況でもあります。

そこで大統領としても景気浮揚で税収アップを図るべく、政権の経済チームに対して歳出の伸びを前年のインフレ率以下に抑えることを定めた歳出上限法の見直しを指示したようです。

ただ、この法律改正には議会承認が必要です。

議会は同法及び経常歳出に向けた国債発行の禁止、プライマリーバランスの達成を財政政策の柱とみる傾向があり、なかなか実現が難しそうな情勢です。

心配なのは、仮にそれが可決してしまった時にマーケットがどう反応するかということ。

実現すれば金融市場では財政健全化に向けたストッパーが外れたと見る可能性もあり、そうなると年金改革でレアルが上昇する事を我慢して見守っていた投資家を裏切る事になる可能性もあります。

ブラジルレアルの金利はどうなるか

| 2020年4月時点の政策金利 | 3.75% |

2019年7月に約1年4カ月ぶりの利下げをして以降、ブラジルの金融政策は緩和局面と言えるでしょう。

直近では、2020年3月18日に0.5%引き下げ、過去最低の3.75%としました。

3月18日、0.5%利下げで3.75%へ

2020年3月18日、ブラジル中央銀行は政策金利を0.5%引き下げ、過去最低の年3.75%としました。

これで利下げは6会合連続となりますが市場予想とはほぼ合致した結果となったようです。

中銀は前回会合で利下げサイクルの終了を示唆していましたが、新型コロナウイルスの感染拡大を受け、追加利下げに踏み切りました。

中銀は、新型コロナウイルスの感染拡大が世界経済を大きく減速させ、コモディティ価格の下落、不安定な資産価格の変動を引き起こし、ブラジルを含めた新興国経済が苦境に立たされているとの認識を示し、金利引き下げの理由としました。

今後についてはこれから発表される経済のデータ次第とも述べ、追加利下げの可能性を完全には排除しませんでした。

2020年5月の金融政策決定会合では0.5%~0.75%の利下げ予想

2020年4月20日、ブラジル中銀のロベルト・カンポス・ネト総裁はビデオ会合で、追加利下げを示唆する発言をしました。

市場では次回5月6 日のブラジル中銀の金融政策委員会において0.5~0.75%の利下げが実施されるとの観測が高まりつつあるようです。

2020年末政策金利予想は3%

2020年4月現在の、年末時点の政策金利の予想は、3.00%です。

また、今年のインフレ見通しも一段と下方修正されました。

統計も更なる利下げを正当化?

上記の「経済データ」が発表され、更なる利下げの可能性が高まっています。

中央銀行は3月26日発表のインフレ報告書で2020年の成長率が0%になるとの見通しを示しました。

足下はインフレ率も抑制された状態が続く見通しで、これは追加緩和が正当化される内容と言えます。

また利下げが行われることになるかもしれません。

利下げする事は通貨安につながるのでは?

確かに、追加利下げへの思惑が通貨を下押しする可能性はありますが、それ以上に年⾦改革法案の進展期待が通貨の上昇材料になると考えられます。

世界的な金融緩和の流れの中で、引き続き相対的に⾦利の高いブラジルレアルには資⾦流⼊が増えるという可能性があり、そうなればブラジル・レアルの上昇を後押しすると考えられます。

ブラジルの政策金利の推移は↓

【最新】ブラジルの政策金利と金融政策の推移とまとめ2018~

【最新】ブラジルの政策金利と金融政策の推移とまとめ2018~

ブラジルレアルの今後の見通し

今後の見通しを考える場合、まずは直近の最下限はどこなのかを知っておく必要があります。

それは、

| 2020年3月31日 | 1米ドル=5.2(5.21)レアル |

| 2020年4月1日 | 対円で1レアル=20.2円で史上最安値を更新 |

の二つでしょうか。

ただ、2020年3月だけでも何度も最安値を更新している状況ですので、何か一つショックがあるとすぐに最安値を更新してしまう状態です。

こういう時は焦らず、時間分散を心がけて少しずつ安い所で拾っていくのが良いでしょう。

コロナウイルスが引き続き重しになりそう

この先のレアルは、コロナウイルスの直接・間接的な要因でなかなか上値が重そうです。

中国での新型肺炎流行による景気減速懸念を受けて2020年初頭からレアル相場には下落圧力が掛かっていましたが、そこにコロナウイルスの間接要因であるOPECプラスの協調減産瓦解による原油市況の低迷が重なり、レアルはかなり厳しい状況となっていました。

足下も基本構造は変わっていません。

OPECプラスによる協調減産期待から底打ちしているものの、既に企業マインドは過去最低となっており、新型肺炎流行に伴う景気悪化や、財政悪化懸念はレアル相場にとって大きな重しです。

ビッグマック指数(≒購買力平価)で考えた場合のBRL

もう一つ、通貨が割安か否かを考える時のツールであるビッグマック指数と実際のレートを検討してみましょう。

ビッグマック指数の説明等は↓をご参考ください。

割安な新興国通貨はどれだ??購買力平価(ビッグマック指数)で考える簡単チェック

日本のビッグマックは390円、ブラジルでは17.5ブラジルレアル(2019年7月現在)。

| 1BRL | 22.28円(2019年7月末時点) |

が購買力平価説を基にした簡易的なブラジルレアル・円の為替レートになります。

こうした所からすると今の為替レートは高めになっているという事ですね。

ブラジルレアル安の理由は様々だが、政治の混乱である事が多い

2015年に史上最安値を更新した背景として、政治の混乱がありました。

当時ブラジルレアルが回復したのは、ルセフ前大統領が辞職し、テメル大統領代行の大統領昇格となった後、政治機能の回復が見られたためです。

ボルソナロ氏を取り巻く政治的なリスク

現状、ボルソナロ政権はある程度安定的に政治運営しており、喫緊のリスクとして重大な政治問題があるわけではありません。しかし注意ポイントもあります。

例えば、ボルソナロ大統領が所属する少数与党内の分裂騒動です。

同大統領が所属する社会自由党の創設者で党首のビヴァール氏による政治資金の不正使用疑惑が明るみに出たのを契機に、同党指導部を中心とする古参議員と、2018年に入党したボルソナロ氏を支持する議員らとの間で内紛が起きているようなのです。

同党が分裂すれば、政権・議会運営に悪影響が及ぶでしょう。

一方、年金改革法案の可決を支えた中道勢力とボルソナロ政権との関係が強まる方向に展開すれば、更なる改革にとって追い風になるかもしれません。

ボルソナロ氏の政治リスク

ボルソナロ政権の改革を進める上で国民からの支持は欠かせませんが、ボルソナロ氏がめちゃくちゃクリーンな政治家なのか、というと必ずしもそうとは言い切れません。

実際に、不支持率が支持率を上回る状況が続くなど、決して好調というわけではありません。

ただ、ボルソナロ大統領は年金制度改革を含めた財政再建を行うなど、過去のブラジル大統領と比べ市場からの評価・期待は高い事はある程度確かです。

そのため大統領が支持を落とすことは市場の不安材料とみなされる可能性があり注意が必要と言えます。

ブラジル政治は少数政党が乱立し、連立での政権運営が行われているため、ボルソナロ大統領の立場はそこまで強いわけではありません。

それでもやっていられるのは国民からの支持があるからです。

これを失うと大統領の求心力が失われ、さらなる改革期待の後退や最悪の場合は政権交代の可能性もあるかもしれません。

特に与党内では大統領の息子達が幅を利かせたり、身内重用も目立っていて、こうした行動が支持率低下に拍車をかける可能性があります。

ブラジルの大統領は、スキャンダルで常に世間から見放され、下野する事が多かったこともあり、この問題に継続的に注意していく必要があると思われます。

相次ぐ閣僚の辞任で大統領の求心力低下を懸念

2020年4月、マンデッタ保健相とモロ法務・公安相がボルソナロ大統領との対立を理由に辞任しました。

マンデッタ氏はコロナウイルス対策の対立、モロ氏は法務大臣として適切に職務が遂行できていないという理由からです。

マンデッタ氏のコロナウイルス対策は国民や州政府、議会からも支持されており、また、モロ氏はその汚職追及の姿勢が国民から高い評価を受けていた為、どちらもボルソナロ大統領にとって大きな痛手となるはずです。

今後の求心力の低下で改革が停滞する事が懸念されます。

コロナウイルスを巡る対応でボルソナロ大統領と州政府が対立

新型コロナの感染拡大を受け、ブラジルでは州政府レベルでの都市封鎖が行われています。

しかし、ボルソナロ大統領は経済活動の混乱を嫌気し都市封鎖に反対しており、州政府と対立しているのです。

ブラジル国民は州政府による感染防止策を支持しており、ボルソナロ大統領への抗議活動が行われています。

これが原因で上記の様に国民からの支持が失われると、再び政治で混乱するブラジルに後戻りです。

世界の景気動向もあるが、上手く行けば1レアル=30円台も

やはり、ブラジルはファンダメンタルズの弱さがありますので、それをいかに計画的になくしていくか、という事でしょう。

その意味で年金改革が順調に進むか否かはかなり重要でした。

これが2019年10月に成立した事で、今後の改革進捗にも期待が持てます。

今後、税制改革などの構造改革の進展や、ブラジルの景気動向が注目ポイントとなり、場合によっては1レアル=30円というのも大いにあり得るでしょう。

心配なのがボルソナロ大統領の政治姿勢とアマゾン森林火災問題でしょうか。

アマゾン問題については自然環境問題という観点で極めて重要であるものの、この問題はこれそのものよりも個人的な怨嗟も絡んでいたりして、少し厄介です。

対応に忙殺されて、他の大切な問題が後回しとなって、最終的に足下を救われるといった事が無いように祈るところです。

年金法案などが決着した後だとすぐに上昇してしまう可能性もあるので、それまでは不安定な状態でも、5~6%くらいの金利をもらうつもりで少しずつ仕込み、来たる上昇に向けて準備しておいても良いかもしれません。

貿易摩擦問題

2019年12月20日、アメリカのトランプ大統領はボルソナロ大統領に対し、ブラジルからの鉄鋼・アルミニウム輸入への追加関税の発動を見送ると伝えました。

背景

トランプ氏は12月2日、ブラジルとアルゼンチンが自国通貨の操作で米国の農家の利益を損なっていると主張し、両国から輸入する鉄鋼・アルミへの追加関税を直ちに発動させると表明していました。

しかし、トランプ大統領は2019年12月20日、ボルソナロ大統領と電話での貿易協議を行い、その中で同関税を賦課する事を見送ると伝えたようです。

一瞬、ブラジルの新たな課題として認識されかけ始めましたが、何とか杞憂に終わったようです。

元々のアメリカの主張

ブラジルが自国通貨を切り下げてアメリカの輸出品が不利を受けていると主張しています。

確かに、レアルは2019年初から12月までの間に対ドルで1割安い水準で推移し、11月下旬に最安値を更新しています。

ただ、これはどちらかと言うと選挙対策の色合いもあるかもしれません。

保護主義的な政策を打ち出して、業績悪化に苦しむ鉄鋼メーカーや、中国との貿易戦争で打撃を受ける農家にアピールする、というものです。

これを受けて、ボルソナロ大統領は同じ日に

「私はこれは報復ではないとみており、私はトランプ氏にアルミ価格への関税で罰することのないように話す」

とコメントしています。

アメリカにおいて鉄鋼の輸入相手国のうちブラジルはカナダに次いで2番目に大きく、19年1~9月期の輸入量は前年同期比1割増えたという事です。

おすすめの投資信託やETF

個人的にお勧めするのは、やはり外資系の運用会社の商品か、国内の運用会社でもしっかりとした海外のブラジル運用に強い運用会社に外部委託している商品です。

パフォーマンスは1年などの短期ではなく、なるべく長めのもののほうがパフォーマンスの差がしっかり出ます。

また、純資産が最低でも10億円はあるものが良いと思います。

invstem.com

加えて個人的に重視しているのはレポートの充実です。

投資する前も投資した後も質の高いレポートがたくさん出ている事は大切ですね。特にしっかりと相場観を記している所は重宝するものです。

加えて、これは完全に個人の経験によるもので、何か科学的なデータがあるわけではないのですが、販売手数料のない商品(ノーロード)のものより、手数料かかる投資信託の方が何となくパフォーマンスが良いような気がします。。。いつもそういうわけではないのですが。。。

I simply want to mention I am just newbie to weblog and certainly savored you’re blog site. Likely I’m likely to bookmark your blog post . You amazingly come with wonderful articles and reviews. Cheers for sharing your blog.