ここでは、マーケットで今後どうなっていくかを予想する記事を中心にまとめていきます。

実際にその予想が合っていたかの検証は行いません。

後から見直してみて、その予想のどこが当たり、どこが間違えていたかを検証し続ける事で自分の相場観や予測能力を少しずつ高めていく事が出来るはずです。

※あくまで予測や意見を紹介するものであり、将来を約束するものでは一切ありません。

これまでのマーケットの大きなトピック

ここでは、これまで大きなマーケットの動きについて当初の予想を紹介します。

新型コロナウイルス蔓延の中の様々な予想

この時は、新型コロナウイルスの得体が知れなかったので、多くの人が悲観的になり、長期的な低迷を予想していました。

しかし、実際はその後超金融緩和によって多くの株式市場で値はコロナ前の水準に早々に戻ったのです。

2026年5月

JPモルガン、一年を通じて1バレル100ドルを超えると予想

JPモルガン・チェースはリポートで、北海ブレント原油先物が2026年の大半を通じて1バレル100ドル台前半で推移するとの見通しを示しました。

基本シナリオとして、原油在庫の急激な減少を背景に米国とイランの合意を経て6月1日にホルムズ海峡が再開すると想定しているものの、夏場の需要期を迎えるなかで3月以降の大幅な商業在庫の取り崩しが続くため、経済協力開発機構(OECD)諸国の在庫は8月までに深刻な水準に達すると予測しています。さらに、海峡再開後もタンカーの確保や製油所の稼働再開、物流の制約といった新たなボトルネックが顕在化することから、市場の需給逼迫は2026年下半期まで継続し、通年平均価格は96ドル、第2・第3四半期は100ドルを超える見込みです。

一方で、2027年については市場が大幅な供給過剰に転じるとの見方を示しています。ホルムズ海峡の再開後に湾岸諸国が損失を挽回するため生産量を最大化するほか、高値に引きずられて他の産油国もフル稼働に動くため、2026年9月以降から需給が緩み始めます。これにより、2027年初頭までにはOECD諸国の商業在庫がイラン紛争前の水準へと正常化し、原油価格に対して持続的な下押し圧力がかかることになると予想しています。

2026年3月

JPモルガン、年末予想値を引き下げ

米JPモルガンは、中東情勢の緊迫化に伴う供給ショックが経済成長を阻害し、インフレを加速させるとの懸念から、S&P500の年末目標を従来の7500から7200へと引き下げました。

ホルムズ海峡の混乱による原油高が企業利益を圧迫するリスクを指摘しており、すでにAIへの警戒感などで逆風にある市場にとって、地政学リスクがさらなる重荷になると分析しています。直近の株価は半年ぶりの安値を記録するなど苦戦していますが、新目標は依然として現在の水準からの上昇を示唆しており、同氏は下値リスクをヘッジしながらの投資継続を推奨しています。

2025年11月

米株に強気予想相次ぐ

JPモルガン・チェースはこれまでの慎重姿勢を転換し、米国株に対して強気の見通しを示しました。

ストラテジストのラコスブハス氏は、S&P500が2026年末までに現在から11%上昇して7500に達すると予測し、企業収益の堅調さやFRBの利下げが追い風になるとしています。インフレ鈍化でFRBが想定以上の緩和を行えば、8000到達の可能性もあると指摘しました。

AI関連株の過熱感を懸念する声がある一方で、JPモルガンは利益成長やAI投資ブーム、株主還元の拡大などを踏まえれば、現在の株価水準は正当化されると判断しています。JPモルガンがここまで強気に転じるのは異例で、以前は2025年末のS&P500を5200と予想していたものの、株価上昇を受けて6000に引き上げた経緯があります。

強気な見方は他の大手金融機関にも広がっており、UBS、HSBC、ドイツ銀行、モルガン・スタンレーなどが2026年に2桁上昇を予想しています。ドイツ銀行は8000到達を見込み、ソシエテ・ジェネラルも来年末予想を7300に上方修正しました。

モルガンスタンレー、来年にかけて16%上昇と予想

モルガン・スタンレーのストラテジストは、堅調な企業利益を背景に、S&P500が来年にかけて16%ほど上昇し、2026年末には7800ポイント前後で取引されると予測しています。

これは主要ストラテジストの中でも特に強気な見通しで、指数が4年連続で2桁の上昇を記録する可能性を示しています。

ウィルソン氏は、S&P500企業の1株当たり利益が今後2年間でそれぞれ17%、12%増加すると見込まれている点を強調し、その背景として企業の価格決定力の強化、AIによる効率向上、税制や規制の緩和、安定した金利環境を挙げています。関税拡大で株価が下落した局面でも強気姿勢を維持し、その後の最高値更新につながったことも指摘されています。

今年の第3四半期決算が予想を大きく上回ったことで、米国株は変動の大きい一年の終盤を最高値圏で迎えています。投資家はAI関連銘柄の高いバリュエーションや政府閉鎖リスクに不安を抱えつつも、経済成長への信頼を保っています。S&P500は過去2年連続で20%超の上昇を記録し、2025年もすでに14%上昇しています。

一方でウィルソン氏は、金融当局が予想以上にタカ派姿勢を続けた場合には短期的なリスクが生じる可能性があるとし、長期的には経済の過熱が再びインフレを呼び起こす恐れがあるとも警告しています。

2025年10月

イーサの年末予想を4500に

シティグループは、暗号資産市場の動向を踏まえて、イーサリアムとビットコインの価格予想を見直しました。

イーサリアムについては、ETFやデジタル資産を保有する企業や機関投資家からの資金流入が堅調であることを背景に、年末の予想価格を従来の4,300ドルから4,500ドルへと引き上げています。

一方でビットコインに関しては、ドル高や金価格の下落が重しになると判断し、年末の予想価格を13万5,000ドルから13万3,000ドルへと引き下げました。

さらに、今後12カ月間の価格見通しとしては、ビットコインが18万1,000ドル、イーサリアムが5,440ドルになると予測しています。これらの見通しは、マクロ経済の影響や投資家の資金の流れを反映したものとなっています。

2025年9月

年末までアメリカ株は上がる?

ゴールドマン・サックスのストラテジストは、世界の株式相場が年末にかけて上昇基調を維持する可能性が高いと分析しています。

その背景には、米国経済の底堅さ、まだ上昇余地のある株価水準、そして米連邦準備制度理事会(FRB)のハト派的な政策転換があるとしています。

同チームは、今後3カ月の株式投資判断を「オーバーウエート(強気)」に引き上げました。経済が減速する局面でも、政策の支援が強ければ株価は比較的安定して推移する傾向があると説明しています。特に、好調な企業利益の成長、不況を伴わないFRBの利下げ、各国の緩和的な財政政策が株価の支援材料になるとしています。

一方で、クレジット商品については短期的に「アンダーウエート(弱気)」に引き下げましたが、向こう12カ月では景気後退リスクの低さや需給環境の良好さを背景に、楽観的な見方を示しています。

米国が景気後退を回避しつつ利下げを開始したとの期待から、世界の株式相場は史上最高値を更新しており、S&P500の見通しも引き上げられています。ただし、ゴールドマンは短期的には成長や金利に関するショックのリスクが残っていると警告しており、特定の地域を選好することなく、国際分散投資の重要性を強調しています。

2025年8月

来年末まで米国株が20%上昇する可能性

エバコアISIのストラテジストは、AIへの期待が米国株式市場を押し上げると予測しています。

彼によればS&P500種株価指数が2026年末までに現在の水準から20%上昇し、7750ポイントに達する可能性があるとのことです。これはウォール街の中でも最も強気な見通しのひとつです。

今年に入ってS&P500はすでに約10%上昇しており、特にエヌビディア、メタ、マイクロソフトなどのハイテク株が牽引役となっています。企業収益の堅調さと利下げ観測も株高を支える要因となっており、米国株は4カ月連続で上昇、過去最高値を複数回更新しています。

来年の見通しについては、エバコアISIは強気・弱気両方のシナリオを提示。強気では「アニマルスピリット」が市場に広がればS&P500は9000ポイントに達する可能性がある一方、インフレの高止まりや経済成長の鈍化が続けば5000ポイントまで下落するリスクもあるとしています。

なお、エマニュエル氏は2025年末の目標値も6250ポイントに上方修正しましたが、これは先週末の終値6460や他ストラテジストの平均予測6370を下回る水準です。米国市場は祝日のため、該当日は休場となっています。

シティ、金の予想価格を引き上げ

シティグループは、金相場の見通しを引き上げました。

米国経済の悪化とインフレを助長する関税政策が背景にあり、金価格は短期的に最高値を更新する可能性があるとしています。特に、米国の輸入関税の平均値が予想を上回る水準にあることから、今後3カ月の金価格は1オンスあたり3300~3600ドルで推移すると予測されました。これは6月時点の3100~3500ドルという予測から上方修正されたものです。

シティのリポートでは、過去3年間の高金利政策によって市場が米国の景気後退リスクを強く意識しており、金がそのヘッジ手段として買われてきたと指摘しています。さらに、トランプ大統領による「100年に一度の大規模な関税政策」が、こうした懸念を過去6カ月間で一段と強めた可能性があるとも述べられています。

実際、金価格は今年に入って急騰し、4月には一時1オンスあたり3500ドルを超えて過去最高値を記録しました。ただし、その後は市場が方向感を探る展開となり、しばらく足踏み状態が続いています。

アメリカ株の予想値を引き上げ

シティグループは、S&P500種株価指数の2025年末の目標値を従来の6300から6600へと引き上げました。

これは過去2カ月間で2度目の上方修正であり、トランプ政権による減税と歳出拡大が企業収益を押し上げると見ているためです。シティのアナリストは、マグニフィセント・セブンと呼ばれる超大型テクノロジー銘柄の好業績が市場全体の上昇を支えていると指摘し、強気のシナリオでは7200まで上昇する可能性も示唆しています。また、米国の関税政策による下押し圧力はすでに市場に織り込まれているとの見方も示されました。

一方、UBSグローバル・リサーチもS&P500の目標値を5500から6100へと引き上げました。UBSは4月にトランプ大統領が世界的な関税引き上げを発表した際に目標を引き下げていましたが、最新の見通しでは短期的に5900まで調整した後、2025年末には6100、2026年末には6800に達すると予測しています。

両社ともに、米国の政策と主要企業の業績を背景に、S&P500の先行きに対して強気の姿勢を強めています。

2025年7月

アメリカ株の上昇幅を上方修正する傾向

オッペンハイマー・アセット・マネジメントは、米国と各国・地域との貿易交渉が進展したことを受けて、S&P500種株価指数の年末予想を従来の5950から7100へと引き上げました。

この予想が実現すれば、S&P500は3年連続で20%台の上昇率を記録することになり、1990年代後半以来の異例の展開となります。

同社のチーフ投資ストラテジスト、ジョン・ストルツファス氏は、貿易交渉の進展によって市場の不確実性が後退し、株価の上昇余地が広がったと分析しています。また、S&P500構成企業の2025年の1株当たり利益予想も275ドルに引き上げられ、これは市場の平均予想より約3%高い水準です。

ストルツファス氏はもともと7100という強気の予想を掲げていましたが、トランプ大統領による大規模な関税措置の発表を受けて、今年4月に一度予想を引き下げていました。今回の予想引き上げは、貿易政策の不透明感が和らいだことを反映したものです。

ゴールドマン、S&P500の目標株価を引き上げ

ゴールドマン・サックスは、米国株の見通しを再び引き上げました。

背景には、FRBによる早期利下げ観測、国債利回りの低下、そして企業業績の堅調さがあります。

S&P500種株価指数の12カ月予測は6900、年末の目標値は6600とされ、従来の予測からそれぞれ400ポイント、500ポイントの上方修正となりました。これは年末までにさらに5.9%の上昇が見込まれることを意味します。

ゴールドマンは今年に入ってこれが4度目の目標値修正であり、米経済政策の不透明さに対応するウォール街の苦悩も垣間見えます。以前は景気後退リスクや関税の影響を懸念し、S&P500が5700まで下落する可能性も警告していました。

ただし、企業はコスト削減や価格戦略の見直しによって関税の影響を吸収しつつあり、特に在庫を事前に積み増していた大手企業には一定の緩衝材があると分析されています。

市場の楽観ムードが強まる中、今後の経済指標や政策動向が株価の持続的な上昇を支えるかどうかが注目されます。

2025年4月

欧米の金融機関がアメリカ株の予想を下げる

欧米の金融機関が米国株式の目標値を相次いで下方修正しています。

主な要因は、トランプ政権による相互関税や景気懸念が株式相場の重荷となっていることです。

主なポイントは以下の通りです。

- S&P500の目標値引き下げ:JPモルガンは6500から5200へ、UBSは6400から5800へ、シティグループは「強気」から「中立」に投資判断を変更。

- 景気後退の懸念:関税の影響で米国はリセッションに陥る可能性があり、GDP成長率はマイナス0.3%、失業率は5.3%に上昇すると予測されています。

- 代替資産への投資推奨:ゴールドなどのリスク回避資産への投資が促されています。

- 株式市場の動向:S&P500は年初から上昇基調でしたが、関税発表後に急落。4月8日には年初来安値の4982を記録。

金融機関や投資家の間では、政策の不透明感が強まる中、米国株式に対する弱気姿勢が広がっています。

短期的な売り圧力の上昇を予想

4月下旬現在のアメリカ株の各社予想は、どれも短期的な売り圧力が高まっているとしています。

- ゴールドマン・サックス: 関税措置により株式市場のボラティリティーが高まり、S&P500種株価指数の下落が加速すると予想。2022年以来最悪の四半期を迎える可能性を指摘。

- バンク・オブ・アメリカ(BofA): 同様に関税措置が市場に与える影響を懸念し、短期的な売り圧力の強まりを予測。

- トレーディングフロアの見解: トランプ大統領の貿易戦争が企業収益を圧迫し、サプライチェーンの不安定化を招くとの懸念が広がっている。

- 市場の変化: トランプ大統領の当選直後は減税や規制緩和への期待から株価が急騰したが、現在は関税の影響が重視される状況に転じている。

全体として、関税措置が市場に与える影響について各社が一致して懸念を示しており、短期的な売り圧力の強まりが予測されています。

2025年3月

金価格の予想がさらに上昇

金相場が史上初めて1トロイオンス3000ドルを突破し、主要金融機関が年内価格予想を上方修正しています。

金融機関の予測

UBSやゴールドマン・サックスは年末価格を3200~3300ドルと予想し、マッコーリーは年内3500ドルまでの上昇を視野に入れています。

但し、関税問題が沈静化すれば、金価格の勢いが鈍化する可能性があります。

また、米金融政策への注目で利下げ期待が後退すれば、金売りが進むリスクもあります。

各社アメリカ株の予想を下げる

3月中旬現在、各社の予想を簡潔にまとめると以下の通りです。

- ゴールドマン・サックス: S&P500の年末目標を6200に引き下げ、構成銘柄の予想1株利益を9%増から7%増に修正。景気動向次第で買い場の可能性を示唆しつつ、戦後の景気後退期の最大下落率24%に注意を促しています。

- HSBC: 米国株の投資判断を中立に引き下げ、欧州株を弱気から強気へ転換。関税の不透明感が米国株の重荷と指摘。

- モルガン・スタンレー: S&P500の下限を5500と予測。政権の政策が株価に影響を与える可能性を指摘。

- JPモルガン: S&P500の年末目標を6500に据え置きつつ、達成困難の可能性を示唆。関税の影響で成長率予測を下方修正。

全体として、各社は米国株の不安定さを指摘している点が共通しています。

アメリカ株に更なる下落余地

米国株式市場では、大型ハイテク銘柄「マグニフィセントセブン」のPERが低下してきたものの、さらなる下落余地があると多くのトレーダーが予想しているようです。

「マグニフィセントセブン」にはアップル、マイクロソフト、エヌビディア、アルファベット、アマゾン、メタ・プラットフォームズ、テスラが含まれます。

近年の高騰後、市場全体が不安定な状況に入り、特に2024年後半以降はハイテク株への期待が弱まりました。

利益を圧迫するAI分野への投資や競争環境が原因とされています。主要銘柄の目標株価引き下げも相次ぎ、テスラやエヌビディアなどの大幅な下落が目立っています。

一方で、悲観論だけではなく、改善の兆しも指摘されています。特に製造業の統計改善や企業買収に伴う成長期待が報告されています。

米株式市場では高リスク・高リターンの状況が続いており、ハイテク銘柄に対する市場心理が揺れている状況です。投資家にとっては慎重な判断が求められる場面となっています。

2025年2月

3000ドル~3100ドル程度まで金価格が上がる?

シティグループは、金価格が向こう3カ月以内に1オンス=3000ドルに上昇すると予想しています。また、ゴールドマン・サックス・グループは金価格の年末目標を1オンス当たり3100ドルに上方修正しています。

トランプ米大統領の政治姿勢がもたらす地政学的緊張が安全資産への需要を強めるというのが理由です。

不確実性が続けば、投機的ポジション増加で金価格は年末までに3300ドルに到達し得ると、ゴールドマンサックスは予想しています。

2024年11月

SP500、年内に6100?

モルガンスタンレーのストラテジストによると、S&P500は今年最終盤に6100への上昇も可能との予想を立てました。

米大統領選というイベント通過後に投資家が一息つけるほか、年末には「取り残される不安」が広がるためだとしています。

2024年10月

中国株はさらに20%上昇?

ゴールドマン・サックス・グループは、中国株の投資判断を「オーバーウエート」に引き上げました。

中国政府が打ち出した景気刺激策の効果に期待してのことです。

10月5日付のリポートで、表明通りの政策が行われれば、中国株はさらに15-20%上昇する可能性があるとの見方を示しました。

また、バリュエーションが依然として過去の平均を下回っていることや、企業収益が改善する可能性、世界の投資家のエクスポージャーが比較的低いことなども指摘しています。

2024年9月

アメリカ株は来年6000に?

ゴールドマン・サックスのストラテジストが、米大統領選の結果判明後に、米株式相場が一段と上昇すると予想しています。

9月24日、テレビのインタビューでS&P500について、今から1年後には約6000に達すると予想しました。

S&P500は今年に入っておよそ20%上昇しています。

2024年6月

JPモルガン、S&Pが年末までに4200まで下落すると予想

JPモルガンはS&P500が、近い将来に過去最高値を再び更新する可能性はあるものの、景気減速や企業利益見通しの下方修正など逆風が強まることで、同指数が今後数カ月で勢いを失うと予想しています。

半期見通しでS&P500が年末までに4200まで下落すると予想しました。

2024年4月

多くの人がビットコイン急落を予想

ドイツ銀行によると、ビットコインに対して投資家は悲観的なようです。

インタビューを受けた3分の1弱は今年末までに価格が急落すると予想しているようです。

2024年2月

UBS、S&Pの目標株価を5400に引き上げ

UBSグローバル・リサーチは2月20日、S&P500の年末予想を、現値水準を約8%上回る5400に引き上げました。

これは、世界の主要証券会社の中で最も高い予想水準となるもので、1月時点の予想は5150でした。

2024年1月

強気のアメリカ経済・株価予想

2024年の米企業利益は現在の市場予想を上回る可能性があると、ゴールドマン・サックス・グループが指摘するなど、強気の予想が出ています。

アメリカの力強い経済と金利低下が利益を押し上げるとみているようで、ウェルズ・ファーゴも、経済見通しの改善と年内の利下げ期待を理由に、S&P500の2024年末の目標レンジ予想を従来の4600ー4800から4800ー5000に引き上げています。

2023年12月

ゴールドマン、S&P予想値を8%増加

ゴールドマン・サックスのストラテジストは、S&P500の2024年ターゲット設定を上昇させました。

来年末までにS&P500が5100に達すると予想しています。

バンク・オブ・アメリカやオッペンハイマー・アセット・マネジメントなどと共に、S&P500が2024年、最高値を更新すると予想しています。

メディア調査で、米国株は2024年に最高値更新?

ブルームバーグの調査によると、2024年に米国はリセッション入りを回避しS&P500種株価指数は過去最高値を更新するとのことです。

ただ、消費低迷を背景に同指数の上昇率は今年の20%を下回る見通しとしています。

2023年10月

イーサが3年後に5倍に?

スタンダード・チャータード銀行は、暗号資産イーサリアムの価値が2026年末までに現在の5倍以上に上昇するとの見方を示しました。

ちなみに、イーサは10月中旬現在で1イーサ=1575ドル近辺で取引されています。

2023年8月

ゴールドマン、来年6月の利下げ開始を予想

ゴールドマン・サックス・グループは、アメリカの利下げが来年6月末までに開始されると予想しています。

四半期ごとに0.25ポイントの引き下げという緩やかなペースを想定しているようです。

2023年7月

シティが米株年末目標額を引き上げ、S&Pで4600に

シティグループは、S&P500の2023年末時点の目標水準を15%引き上げました。

新たな目標額は4600です。

背景としては米経済のソフトランンディングの可能性が高まっている事や好調な企業業績があるとしています。

金が来年に最高値更新?

JPモルガン・チェースは、米国のリセッション入りが想定される中で金相場の妙味が高まっているとみているようです。

年内には1オンス=2000ドルの節目を突破し、米利下げが始まるであろう2024年には最高値を更新すると見込んでいます。

クレディスイス、米株の予想を引き上げ

クレディ・スイスは米国株の年末目標を大幅に引き上げました。

7月18日付のレポートで、クレディ・スイスはS&P500の年末目標を4050ポイントから4700ポイントに引き上げました。

多くの金融機関が予想を強気に引き上げています。こういう時はなるべく新しい仕込みは避けてホールドするのが良いでしょう。

ビットコイン、年内に5万ドル、24年末までに12万ドルまで上昇?

スタンダード・チャータードは7月10日、ビットコインが年内に5万ドルまで上昇し、2024年末までに12万ドルに達する可能性があるとの予想を発表しています。

少し強気ですが、ここ最近ビットコインは底堅く、2024年に迎える半減期を前に強気の予想も増えているようです。

2023年6月

JPモルガンは株価上昇に悲観的

JPモルガン・チェースは株価上昇に悲観的な見通しを持っています。

株式と債券の乖離を考えると、債券価格の価格形成が正しい仮定に立つと株式には20%の下落余地があるとしています。

弱気相場が終わったと公式に宣言する向きが増えてますが、JPモルガンは2023年の利益見通しに基づきこれに異を唱えています。

GSが目標株価を引き上げ

ゴールドマン・サックスは6月9日、S&P500の年末時点の目標水準を4500としました。

これは従来の4000から10%以上引き上げた事になります。

これまで株価が下がると言っていたマーケット関係者も強気になりつつあるのでしょうか。

投資の蛇口をひねり続けるのか弱めるのか迷うところです。

2023年5月

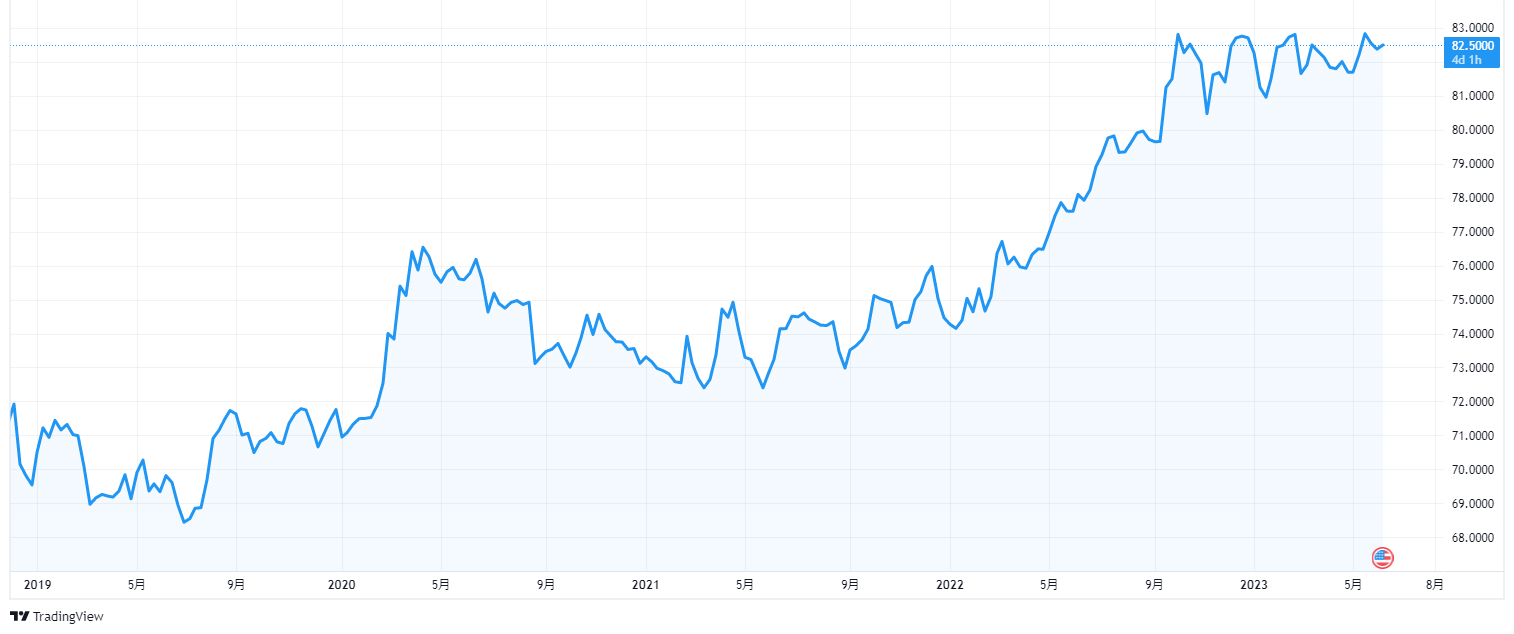

インドルピー、過去最安値から反転へ?

インド・ルピーは過去最安値近くの水準ですが、そこから回復するとシティグループは予測しているようです。

背景としては、インド準備銀行がドルの購入ペースを緩めるから、ということです。

ルピーが1ドル=80ルピー程度まで上昇する可能性があるとしています。もっとも、長期で見ると引き続きかなりのルピー安であることに変わりありません。

【2019年から2023年5月末までのUSD-INRの推移(出所:TradingView)】

今後数か月で円高になる?

円は対ドルで今後数カ月に急伸するという見通しをUBSグローバル・ウェルス・マネジメントが発表しました。

良好な経済指標を背景に、日本銀行がイールドカーブコントロールを調整するということをその理由に挙げています。

2023年4月

歴史を考えるとアメリカ株の底打ちはまだ

強気派は、2022年に今サイクルの安値を付けていると主張していますが、歴史を鑑みるとそれは間違いのようです。

1929年以降にアメリカが陥ったリセッション全てに目を向けると、過去約100年、景気が縮小局面に入った後で新たな底値を付けるのを回避したという例は一度もありません。

相場が底打ちするのは、リセッションが始まってから平均で9カ月後であり、これを考えるとアメリカの相場はこれから新たな底値を探るということになりそうです。

2023年3月

バンカメは向こう数か月株式軟調と予想

バンク・オブ・アメリカのストラテジストは、今後数カ月にわたり株式市場とクレジット市場が低迷すると予想しています。

銀行不安をはじめとして景気の減速懸念が強まっている中、投資家の多くが現金を多めに持とうとし始めている事をその理由に挙げています。

ゴールドマン、原油価格年内の100ドル調達が困難と予想を転換

ゴールドマン・サックスは原油相場の予想を下方修正しました。

背景はクレディスイスなどを巡る懸念とリセッションの見通しが、中国からの需要急増をしのぐレベルで影響を及ぼしている事を挙げています。

2023年2月

強気と弱気が入り交じる

2月下旬時点の米株式市場は強気と弱気が入り交じっています。

インフレ懸念の再燃を背景に米国債券市場は悲観に傾いているようですが、米国株式市場は楽観と悲観が入り交じりつつあります。

ヘッジファンドはテクノロジー株を買いあさりリスクオン姿勢に転じつつあります。

年初のテク株の大幅な上昇局面でヘッジファンドはおおむね出遅れており、これを挽回しようとしているのでしょう。

データによれば株式ロング・ショート戦略のヘッジファンドはハイテク株式を2月15日までの12営業日連続で買い進めたようです。

一方で、景気見通しを過度に楽観した株式投資家は失望する可能性があると、JPモルガンのストラテジストは予測しています。

金融政策の経済への影響には1-2年のタイムラグがあり得るため、米当局が積極的な利上げ方針を進める中でリセッション(景気後退)入りの可能性が消えたと言うには時期尚早だというのがその根拠です。

今年の業績悪化を考えると株価は高すぎるとも指摘されており、今から3~4カ月以内に一段安の局面がくるとの予想もあります。

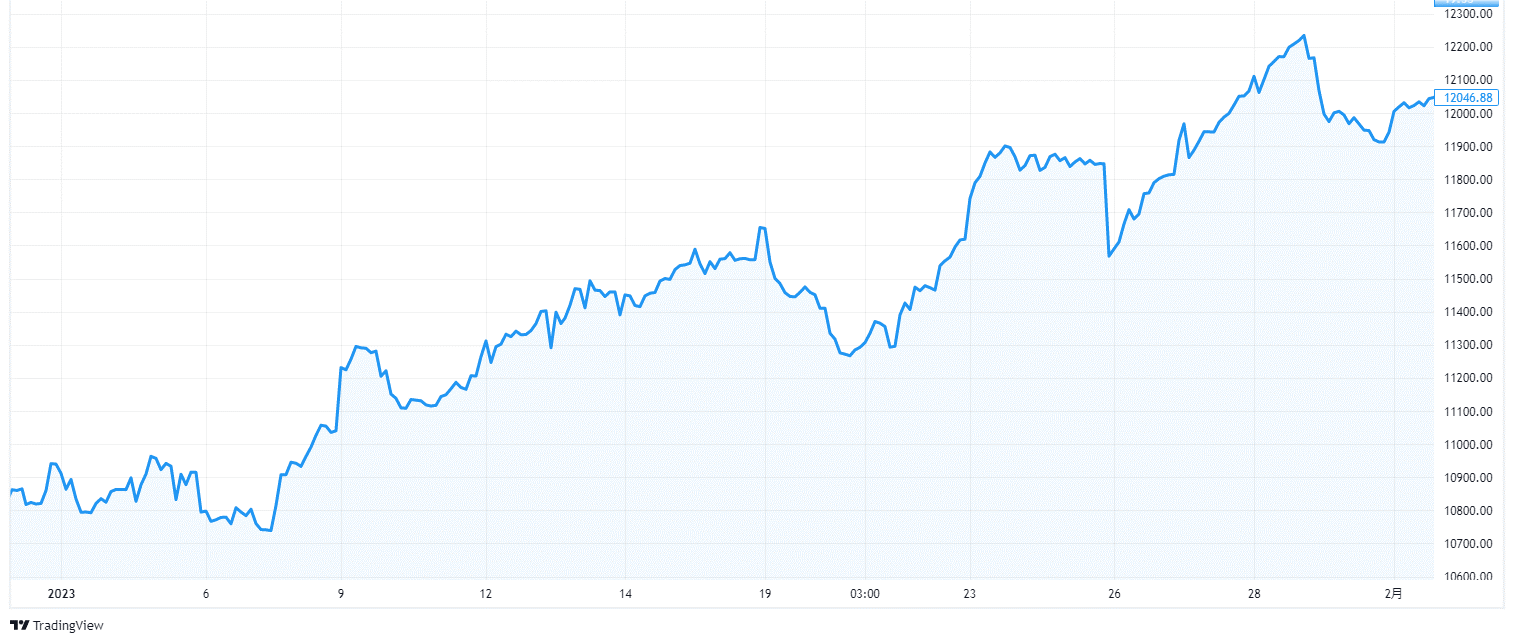

1月のナスダックの上昇率は大きめながら、上昇はこれで終わり?

ナスダック総合株価指数の1月の上昇率は大きいものの、これで今年の上昇は終わったとの指摘があります。

【2023年1月のナスダック100の推移(出所:TradingView)】

インフレ鈍化を示唆する指標が相次ぎ、長期金利が低下した事で、金利低下の恩恵を受けやすいハイテク株を中心に買い戻しが優勢だった事が背景です。

また、ヘッジファンドなど投機筋による空売りの買い戻しも急増しています。

買い戻しの規模は7年2カ月ぶりの高水準で、足元で株価が上昇し、ハイテク株などで積み上げていた空売りに損失が発生したことで損切りのため買い戻しを迫られたようです。

ただ、こうした買い戻しによる株高効果は一時的で、焦点は悪化見通しが強まる米企業業績に移りそうです。

ただ、その企業業績はあまり期待できないと言われており、再び下落する可能性があります。

実際に、ゴールドマン・サックス・グループのストラテジストは、ここ1カ月の米国株の好調で、今年の上昇は終わりかもしれないと、予想しています。

2023年1月

S&P500は今年17%安も

米資産運用会社グランサム・マヨ・バン・オッタールーの共同創業者ジェレミー・グランサム氏が、米国株の下落局面はまだ続くと警鐘を鳴らしました。

ウォール街きっての弱気派のこの投資家は、今の力強いマーケット環境に油断するべきではないと警告しています。

ゴールドマン、2023年はアメリカ株上昇と予想

ゴールドマン・サックスは1月13日付レポートで2023年の米株が上昇するという予想を発表しました。

2023年に景気後退入りしても米株価はプラスになるという予想です。

レポートによればS&P500は種指数が23年末に4200ー4300になると予想しています。

原油、2023年後半に1バレル100ドル突破?

ゴールドマンは、1月9日付のレポートで、ブレント相場が年後半に100ドルを突破する可能性があると指摘しました。

OPECプラスの影響力増大によって、ブレントは、10-12月までに1バレル=105ドルに上昇する可能性があるとの事です。

モルガンスタンレー、中国の成長率等を上方修正

モルガン・スタンレーが、中国の成長率、株価、人民元に関する見通しを上方修正しています。

最新の同社の予測では中国経済成長率見通しは0.3%上方修正されて5.7%、MSCI中国株指数は16%上昇と予想しています。

シティ、アメリカ株をアンダーウェイト

シティグループは、景気後退懸念から米国株に対してネガティブです。

1月初頭のレポートで「アンダーウエート」とする一方、欧州株については、ネガティブな材料を既に織り込み済みとして「オーバーウエート」に引き上げています。

OPECによって価格は下落しない予想

ゴールドマン・サックスは今年の石油価格見通しについての1月9日付顧客資料で、価格は下落しないと予想しました。

OPECプラスが価格決定力を強めているとし、過度に需要を減退させずに価格を引き上げる能力が向上しており、今年の価格下振れリスクは限定的との見方を示しました。

2023年も二けた下落の予想も

ストラテジストの中には、今年もS&Pが二けた下落を予想する人もいます。

FRBがインフレ抑制にかなり積極的に動いていますが、こうした金利上昇が経済に浸透するには時間がかかることから、企業業績が損なわれる状況は来年にかけても続く可能性が高いと考えられています。

2022年12月

米株、機関投資家は2ケタ台前半の上昇を予想

来年の株式相場について、ある大型機関投資家は2桁台前半の上昇を予想しています。

2008年以来の大幅下落となっている今年の相場から反転することを期待しています。

インフレがピークを過ぎ、利下げへの転換でに、機関投資家の多くが来年の株価上昇を予想しているようです。

ビットコインが2023年に5000ドルに下落?

ビットコインが2023年に約70%下落し5000ドルに達するとの予測が出ています。

これはある金融機関が考える最もサプライズなシナリオの1つですが、それらを真剣に考える投資家も増えているようです。

このシナリオの背景には景気悪化と、仮想通貨関連のさらなる破綻などデジタル資産への投資家の信頼喪失が前提となっています。

アメリカ株は2023年上半期に大幅下落?

米国株は2023年1-6月に大幅に下落するとの予測を金融機関が出しています。

景気・経済が後退する一方で、利上げを続ける事がその背景です。

S&P500は来年上期に今年の安値を試す可能性が高いとの見方を示しており、その場合は現水準から約12%の下落となります。

2022年11月

ゴールドマン、2024年末まで長期金利が4%以上を維持と予想

2024年末まで4%以上で推移するとゴールドマンはみているようです。

10年債利回りは現在3.75%前後で推移しています。

【年初来のアメリカ10年金利の推移(出所:TradingView)】

ゴールドマン、2023年も株式市場は軟調と予想

ゴールドマンは2023年も引き続き軟調になると予想しています。

2023年末のS&P500は4000と、ストラテジストらは予想していますが、これは11月中旬の水準とほとんど変わりません。

一方で2023年の米経済は景気後退には至らないとの見方も掲げました。

GDPの前年比伸び率は潜在成長率を下回る1%程度まで減速するものの、インフレ抑制に必要な労働需給の調整が順調に進むと予測していているようです。

2022年10月

GS、政策金利のピークを5%と予想

ゴールドマン・サックス・グループのエコノミストは米金融当局が政策金利を5%まで引き上げるだろうとの予想を明らかにしました。

従来予想より0.25ポイント引き上げました。

政策金利が来年3月に4.75-5%のレンジに引き上げられると予想しました。

今週のFOMCで0.75ポイント利上げの後、12月0.5ポイント、来年2月と3月にそれぞれ0.25ポイントの利上げが実施されると予想しています。

GS、まだ大幅な下落余地あると指摘

ゴールドマン・サックス・グループは、米国株が底を打つ条件が整った様子はまだ見られないとして、米株相場はまだ直近の実質利回り上昇とリセッション確率を織り込んでいないと説明ています。

10月25日付のリポートで、米国株のバリュエーションはまだ、債券と現金相当資産の実質リターンに対し歴史的に見て高いプレミアムを提供していないと指摘し、本格的なリセッションが起こったりウクライナや他の場所での地政学的リスクが高まったりすれば、大きな下落余地があるとの見方を示しました。

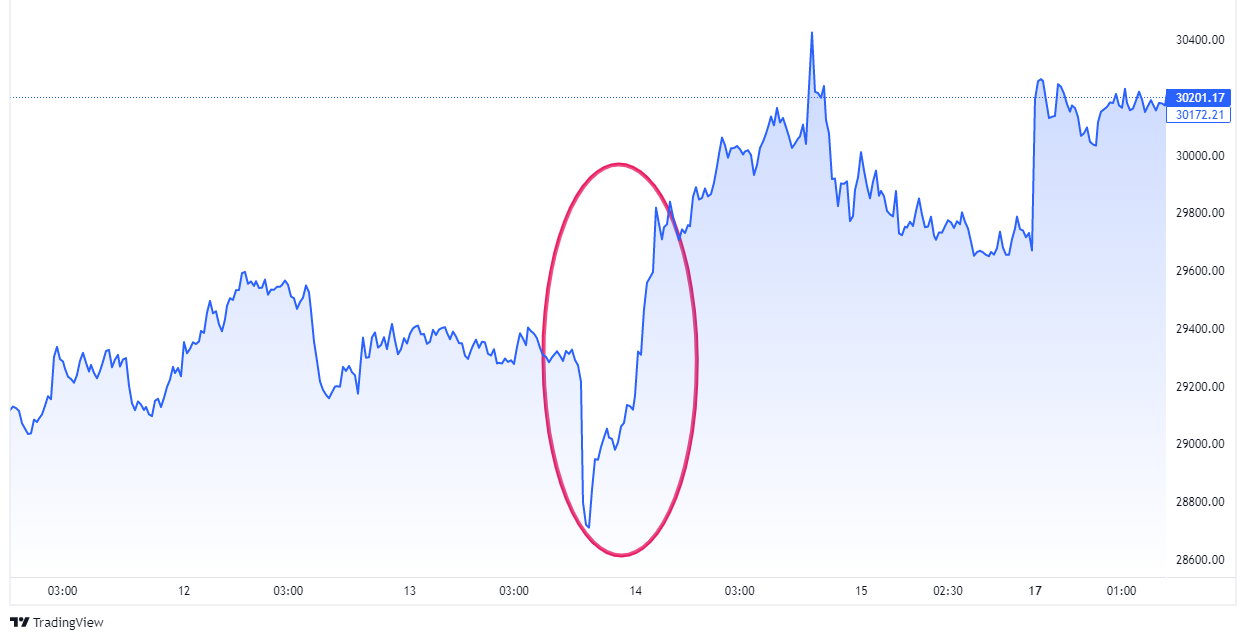

10月のCPIが予想以上の伸びなら株価は5%以上下げる可能性

シティグループは10月発表のCPIが8.1-8.3%上昇のレンジになる場合、S&P500種が1.5-2%下落する可能性があると指摘しています。

その後実際に起きたこと

この予想は外れましたが、10月13日の米株式市場は荒れました。

朝方発表の9月の消費者物価指数(CPI)は市場予想を上回る伸び率で、利上げ警戒から主要株価指数は前日比で下落して始まりました。

ただ、その後相場は大幅上昇に転じ、ダウ工業株30種平均は827ドル高で終えたのです。

【10月13日前後のダウ工業株30種平均の推移(出所:TradingView)】

ゴールドマン、原油価格の見通しを引き上げ

ゴールドマン・サックスは今年および2023年の原油価格の見通しを引き上げました。

OPECプラスが11月から日量200万バレルの減産を実施することで合意したことが原油価格にとって「非常に強気」という事です。

2022年の予想を99ドルから104ドルに、2023年の予想を108ドルから110ドルに引き上げました。

シティ、世界株が2023年末には今より18%上昇と予想

米シティグループは、世界の株式が2023年末までに約18%上昇すると予想しました。

株式は今年、各国中銀による一連の利上げや景気後退懸念によって売り込まれているため、値ごろ感が増す可能性があるとの事です。

しかし、景気減速を巡る「かなりのリスク」が存在するとも指摘しています。

シティは、MSCI世界株指数の2023年末の目標水準を780ポイントとしました。同指数は2022年9月30日に679を付けています。

米株の見通し、一段と下げ

世界の証券会社が米国を中心に株式の見通しを引き下げています。

ゴールドマン・サックスは投資判断を「弱気」に引き下げ、スイスのUBSは7月に続いて目標株価を下方修正しました。

金利上昇で株価が下落する「逆金融相場」から、企業の業績悪化が響く「逆業績相場」に移りつつあり、株安の長期化への警戒が強まっています。

9月時点のS&P500の2022年末の株価予想は、GSが3600、クレディスイスが3500、UBSが4000となっています。

これらの水準は9月末の水準からさらなる大きく下がることはない、というものです。

【2022年9月のS&P500の推移(出所:TradingView)】

2022年9月

ナスダック100、更に10%超下落する予想

2022年に入って米株式市場で見られているハイテク株売りは収束から程遠く、更なる下落を見込む投資家が相応にいます。

投資家は企業業績が予想を下回ってナスダック100指数が10%余り下げる事態に備えています。

【年初来のナスダック100の推移(出所:TradingView)】

ゴールドマン、9月は75bps、11月は50bpsの利上げを予想

ゴールドマン・サックスは、FRB当局者がタカ派的な発言を最近していることから金利上昇のペースがより速まりそうだとし、今月は75bpsの利上げ幅になると予想しています。

これまでは50bpsの幅を見込んでいたものです。

また、11月の利上げ幅についても25bpsから50bpsに引き上げ、年末までにフェデラルファンド金利が3.75ー4%になると見ています。

その後実際に起きたこと

この予想は9月は当たりましたがそれ以外は外れました。

9月は0.75%の利上げでしたが、11月も引き続き0.75%の利上げ、そして12月は0.5%の利上げとなりました。

【2022年のアメリカの政策金利の推移(出所:TradingView)】

ゴールドマン、株価の底値はまだ先の可能性も

ゴールドマン・サックスのストラテジストは、この先一段安もあり得ると予測しているようです。

9月7日のMSCIオール・カントリー・ワールド指数は9営業日続落と、2011年以降で最長の連続下落です。

世界の株式はこのままいけば、約10年前の欧州債務危機以降で最悪の下げ局面となるかもしれないともゴールドマンは指摘しています。

当時は公的債務の増大でユーロ圏の存続が危ぶまれ、投資家の間で混乱が広がっていたタイミングです。

PIMCO、株式相場が底を打つのは来年前半と予想

米利上げと消費者支出の弱さが企業利益を圧迫するため、来年前半まで株式相場は厳しい局面にあるとPIMCOのマルチアセット戦略ポートフォリオマネジャーはみているようです。

PIMCOによれば株式相場は、来年上期(1-6月)のいずれかの時点で底を打つ可能性があると述べています。

ECBの利上げ、最高値は1.5%で年内到達の予想

ECBは、9月8日まで開く次回の政策委員会で0.75ポイントの利上げを決定し、その後10月に0.25ポイント、さらに12月に0.5ポイントの追加利上げを決めるとエコノミストらは予測しているようです。

予想中央値によれば、一連の利上げの結果、中銀預金金利のターミナルレート(利上げの最終到達点)は1.5%と、7月時点の見通し(1.25%)より高くなり、到達時期も今年12月に早まると見込まれています。

2022年8月

クレディスイス、数か月は株式をアンダーウェイトすることを推奨

クレディ・スイス・グループは世界の株式を「アンダーウエート」とすることを勧めています。

ジャクソンホール会合で中央銀行当局者らがインフレ抑制のための利上げ継続を表明したことを受け、判断を引き下げました。

8月29日のリポートで、米連邦準備制度やその他の主要中銀による早期のハト派転換の議論は今や「明らかに問題外だ」として、市場は成長減速とリセッション(景気後退)リスク、高インフレに直面しており、従って今後数カ月は痛みを伴う可能性が高いと論じています。

中国の成長予測、3.5%に下げ

エコノミストは中国経済について一段と弱気になりつつあり、2022年の成長率予測をさらに引き下げたほか、不動産市場の混乱と新型コロナウイルスの感染拡大が続く中、来年に入ってもリスクは残るとみているようです。

最新のエコノミスト調査によると、今年の経済成長率は3.5%と見込まれています。

従来予測は3.9%でした。

2023年に関しては最初の3四半期の予測が0.1-0.4ポイント引き下げられましたが、通年の予想中央値は5.2%に据え置かれました。

JPモルガン、大幅利上げは9月が最後で株高続くと予想

米連邦準備制度による今回の引き締め局面で、大幅利上げは9月が最後になる可能性が高く、今年後半に米国株の上昇が続く舞台が整うとJPモルガンはみているようです。

8月22日のリポートで、9月に連邦準備制度がまた大幅利上げを行うと予想しているものの、再びタカ派姿勢で市場を驚かせることはないと見込んでいると説明しています。

経済成長と金融政策の間のトレードオフが今後改善され、市場全体が回復を続けるのに寄与すると指摘しました。

ビットコイン、当面は大きな動きはない?

暗号資産投資会社ギャラクシー・デジタル・ホールディングスを創業した資産家のマイケル・ノボグラーツ氏は、ビットコインが最近の価格レンジにとどまると予想するとともに、この資産クラスへの機関投資家からの大規模な資本の流入は見られていないと説明しました。

同氏は、ビットコインが今の上昇の流れの中で3万ドルに達するかについては疑わしいと考えており、当面現行レンジにとどまるのではないかと思っていると言っています。

また、大口の機関投資家の流入は見られないものの、撤退も見られないとも説明しました。

ゴールドマンは中国株への強気を維持

ゴールドマン・サックス・グループのストラテジストは、地政学的リスクで短期的にボラティリティーがさらに上昇する可能性があると警告しながらも、中国株に関する強気の見方を維持しています。

ゴールドマンのストラテジストは8月4日のリポートで中国株の見通しについて、7-9月(第 3 四半期)の景気回復観測やインフレ抑制、緩和的政策に下支えされていると指摘し、地政学的緊張の一段の高まりがなければ、リスクリワード状況は再び好転すると予想しました。

2022年7月

ゴールドマン、FRBはタカ派の姿勢を継続と予想

インフレが高止まりする中、米金融当局のタカ派姿勢は長引く可能性が高いとゴールドマン・サックス・グループのストラテジストが予想しています。

ゴールドマンは7月25日付のリポートで、前回の引き締めサイクルでは景気の弱さを受けて当局がハト派的に転じたとことから、投資家は金融当局がタカ派の政策を逆転させると楽観を強めているようだと指摘しています。

しかし今回は、インフレ圧力が続くリスクを市場は過小評価している可能性があるとして、インフレが続けば当局のプットはより長くアウト・オブ・ザ・マネーになるだろうと論じました。

モルガンスタンレー、株価のさらなる下落を予想

モルガン・スタンレーの米国株チーフストラテジストは、過去1年のようなドルの「極度の」上昇は通常、相場へのストレスかリセッション(景気後退)、あるいはその両方を伴うと予想しています。

7月10日のリポートで、米連邦準備制度は十分な景気減速を望んでおり、「ドル高はその一環だ」と分析し、ドル高は多くの米大企業の業績に対する「強い逆風」になるとして、最近の株価上昇はしぼむ可能性が高いと結論付けています。

シティ、7-12月にかけて株価が上昇すると予想

シティグループのストラテジストらは、インフレ高進と成長減速にもかかわらず企業業績が底堅く、米国株は7-12月(下期)に値上がりすると予想しています。

7月8日のリポートで、現在のリスクオフポジションと下期の業績堅調を受けた平均への回帰取引によって、年末に向けて株価が上昇するだろうとの見解を示し、S&P500種が年末に同日終値から約7.7%高い4200になると予想しました。

【2022年1月~のSP500指数の推移(出所:TradingView)】

©Trading View

押し目買いに警鐘?

株式と債券の相場回復がすぐに訪れる見通しは立っていないと、ブラックロックのストラテジストは指摘しています。

株式と債券は今年、少なくとも過去30年で最悪のパフォーマンスとなっています。

ウクライナでの戦争や労働力不足による供給ボトルネックで物価の高い伸びは続くとみられ、中央銀行は経済的な痛手を受けて方針転換やインフレとの共生を強いられるまで政策を引き締める見通しであり、ブラックロックは、政策当局者らが「あらゆるものの過度な政治問題化」による制約を受け、その影響への対応に苦慮するとの見方を示しました。

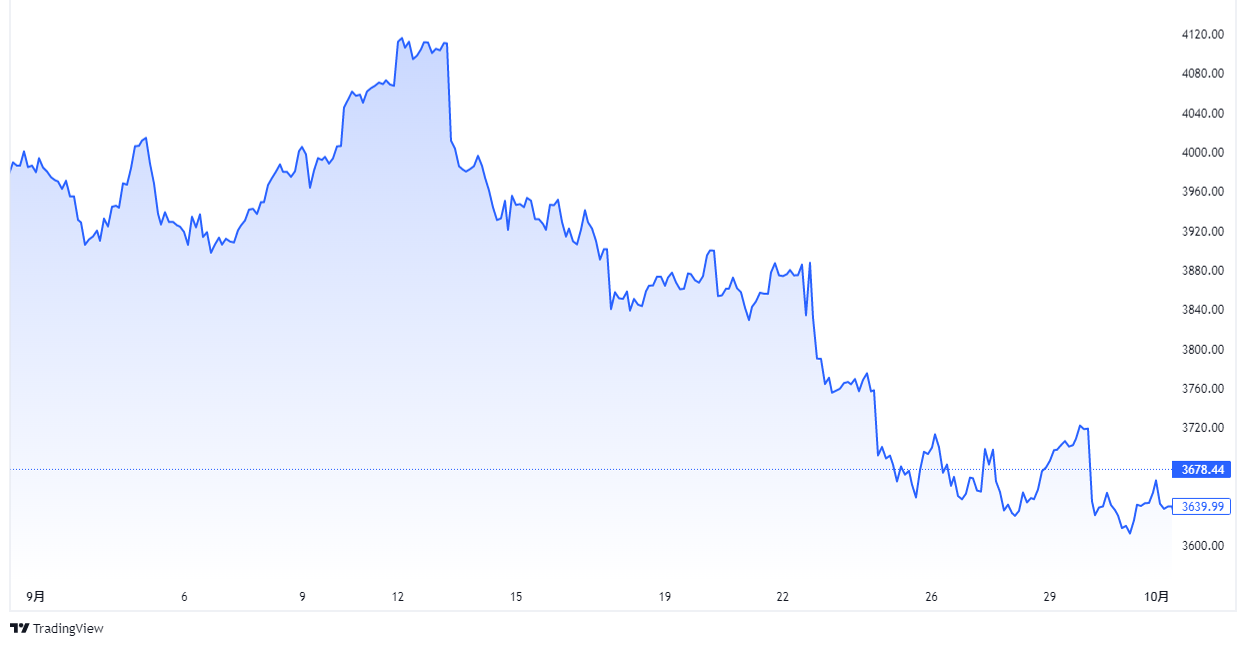

強気派が株価予想を下方修正

米ウォール街で最も強気派のストラテジストが米株見通しを下方修正しました。

オッペンハイマーのチーフ投資ストラテジストは、S&P500種株価指数の年末時点での予想を従来の5330から4800に引き下げました。

インフレ圧力の継続と地政学的混乱を理由に挙げています。

新たな見通しは7月7日の終値を20%余り上回っています。

【直近半年のS&P500指数の推移(出所:TradingView)】

2022年6月

株に一段安の余地?

モルガン・スタンレーとゴールドマン・サックス・グループのストラテジストは、株式相場がまだリセッション(景気後退)リスクを十分に織り込んでいないとして一段の下落余地があるとの見方を示しました。

年初来の下落で米国株の価格はより適正な水準になったと思われますが、経済収縮の規模を完全に反映するにはS&P500種株価指数がさらに15-20%下落し3000前後まで落ち込む必要があると、モルガン・スタンレーのストラテジストが6月下旬のリポートで指摘しました。

ゴールドマン・サックスも、本格的な景気後退が市場の基本シナリオとなった場合、S&P500は2900付近まで下落する可能性があるとみているようです。

これは6月17日終値からは21%余りの下げとなります。

来年利下げを織り込みつつあるマーケット

米利上げ幅見通しを目覚ましい勢いで引き上げた市場は、今度は利下げが必要になる時期に目を向けつつあるようです。

その織り込み具合は利上げ見通しと同様に積極的です。

S&P500は当面4100が高値?

米投資会社オメガ・アドバイザーズのレオン・クーパーマンCEOは6月14日、米経済が2023年のどこかの時点でリセッションに陥り、S&P500種株価指数については、過去最高値から40%下落する可能性もあると予想しています。

レセッションは原油価格もしくは米金融政策が要因になるとしています。

株価については、SP500について、昨年12月に自身が適正水準と指摘していた4100が当面の高値になるとの見方を示しました。

ビットコインの次の節目は1万9511ドル?

ビットコインの値動きをチャートで分析する投資家は大台に注目する傾向にあり、最近の下落局面では2万ドルを節目として意識しています。

しかし、ベテラン投資家はもっと注目すべき水準として1万9511ドルを挙げています。

これは2017年末に付けた前回の強気相場での高値です。

約12年にわたる歴史でビットコインの価格は前回サイクルのピークを下回ったことがないため、1万9511ドル割れは重要な意味を持つと指摘しています。

投資会社、ビットコインの底は株式相場より近い?

暗号資産投資会社ギャラクシー・デジタル・ホールディングスの創業者で最高経営責任者(CEO)のマイク・ノボグラーツ氏は、仮想通貨の「ボトム」は米株式相場より近いとの認識を示しました。

6月中旬、ノボグラーツ氏は、イーサが1000ドル付近、ビットコインは2万ドル、2万1000ドル付近に踏みとどまるとの予想を示した上で、仮想通貨のボトムは株式よりはるかに近いとして、株価はさらに15ー20%下げるだろうと述べました。

エバコア、株式相場は30%下落余地ありと予測

エバコアISIのストラテジストが米株式相場について、エネルギー価格の高騰が経済収縮を引き起こした場合、足元の水準から30%下落する可能性があるとの見方を示しました。

同ストラテジストはS&P500の年末予想を従来の4800から4300に下方修正し、さらに弱気なシナリオも提起し、同指数が2900まで下落する可能性もあるとしました。

2022年5月

各社、中国の成長率予想を下方修正

各社が中国の経済成長予想を引き下げています。

ゴールドマン・サックスは5月18日、今年の中国経済について、成長率見通しを4%に引き下げました。従来予想は4.5%でした。

英銀スタンダードチャータードは5月19日、中国のGDPが22年に4.1%増にとどまるとの予想を示しています。従来は5%増と見込んでいました。

ブルームバーグ・エコノミクスも同日、今年の中国成長率がわずか2%にとどまるとの見通しを示しています。これまでは3.6%とみていました。

年間成長率見通しは新型コロナウイルスの感染拡大がほぼ抑えられ、不動産市況が好転し、政府がインフラ支出を増やすという前提に基づいていると説明しました。

モルスタ、株式下落はまだこれから

モルガン・スタンレーによれば、株式相場の下落はまだ終わっていないとの事です。

景気減速懸念が強まる中で米欧の株式がさらに調整するとストラテジストらはみているようです。これはゴールドマンとは反対の予想となります。

モルガンスタンレーは5月10日のリポートで、米金融引き締めが成長を鈍化させようとしている現環境において、S&P500は5週間にわたる下落の後もまだ適正水準ではないと指摘しました。

今は株の買いの好機?

3月末から11兆ドルを失った世界の株式市場は、底を打ちつつあるかもしれず、テクノロジー株を中心としたバリュエーション低下が、押し目買い狙いの投資家を引き付けているようです。

ゴールドマン・サックス・グループは、インフレと成長減速、中央銀行の政策引き締め、ウクライナでの戦争など多くの懸念材料が相場に織り込み済みだと指摘しています。

同チームは5月10日のインタビューで、株式は中長期の投資家にとって魅力的に見え始めていると語りました。

下振れリスクは依然としてあるものの、その全ては実は既に市場に織り込まれていると分析しています。

2022年4月

中国のGDPの予想を引き下げ

中国が厳格な新型コロナウイルス対策を堅持し、金融機関が同国の2022年成長率見通しを相次ぎ引き下げました。

UBSは18日の顧客向けリポートで、「経済への強い下押し圧力を考慮」し、GDP成長率予想を5%から4.2%に引き下げたました。バークレイズも、成長率予測を0.2ポイント下方修正し4.3%に変更しました。

BofAは4.8%から4.2%に下方修正、スタンダードチャータードも5.3%から5%に引き下げました。

FRBが小休止すれば、ビットコインは大きく上昇?

資産家のマイケル・ノボグラーツ氏は、米金融当局による政策引き締めが小休止すれば、ビットコインの価格は再び上昇に転じるとの見方を示しました。

ノボグラーツ氏は、米経済が減速し、FRBが一歩退けばビットコインは月に向かうと話しました。

2022年3月

JPモルガン、株式の上昇を予想

米金融当局のタカ派姿勢や、米国債の逆イールドを巡る懸念にもかかわらず、株式相場は上昇を継続し得ると、JPモルガン・チェースのストラテジストは予想しています。

そのチームは顧客向けリポートで、市場は過度の慢心というより、むしろ過度のマイナス思考になっていると指摘し、JPモルガンとしてはリスク選好のスタンスを維持していると説明しました。

楽観する理由を3つ挙げており、

- 歴史的に、株式と信用の両市場とも金融引き締めサイクルの開始時に堅調な動きを見せてきたこと

- 債券の名目利回りと金利が上昇しても、「実質政策金利は極めて大きなマイナス」であり、逆イールドをリセッション(景気後退)リスクのシグナルと捉えるのは時期尚早であること

- 全ての中央銀行が引き締めに動いているわけではないこと

と言っています。

ファンドマネージャーは株式下落相場入りを予想

世界の株式が今年中に下落相場入りすると、今や投資家の多くが予想しているようです。

ウクライナ戦争の影響を懸念し、経済成長見通しは2008年以来の低水準に落ち込んでいます。

バンク・オブ・アメリカ(BofA)の月次ファンドマネジャー調査によると、現金比率は新型コロナウイルス禍初期の20年4月以来の高水準となり、コモディティーへの配分は過去最大、株式へのエクスポージャーはほぼ2年ぶりの水準に低下しています。

1バレル200ドルも

商品トレーダーのピエール・アンデュラン氏は原油相場が年末までに1バレル=200ドルに達する軌道を想定しています。

歴史的にタイトな需給環境で生産拡大が難航し、ロシアからの供給消失を補うことができないためです。

ゴールドマン、米成長率予想を下方修正

ゴールドマンプは、原油価格の高騰などウクライナでの戦争からの影響を理由に米経済成長見通しを引き下げました。

3月10日のリポートで、2022年のGDP成長率予測を1.75%と2.0%から引き下げました。

モルスタとシティ、株式の大波乱を予想

世界的な株式相場下落の中で、モルガン・スタンレーとシティグループのストラテジストは大きな波乱を予想しています。

モルガン・スタンレーはリポートで、下落リスクは今後6-8週間が引き続き最も大きいとして、弱気相場は期間と下落幅の点で明らかにまだ終わっていないとコメントしました。

また、シティのストラテジストは、企業利益のアナリスト推計に関する世界的指標が2020年9月以降で初めてマイナスに転じたと指摘し、リスク資産に関する見通しを転換させるものかもしれないと分析しました。

GS、年末のSP500の予想を引き下げ

ゴールドマン・サックス・グループは、S&P500の目標を引き下げました。

1カ月で2回目の下方修正となります。

ロシアのウクライナ侵攻に伴う世界的な商品の供給混乱が米国株式相場の一段の重しとなり、今年は前年末を若干下回って終了すると見込んでいるようです。

最新の予想では年末時点のS&P500は4700と、従来の4900から引き下げました。

2022年2月

アメリカ株は今が買い?

JPモルガン・チェースは、株式相場は上昇が見込まれると主張しています。

同行によれば、VIXが1カ月移動平均を50%余り上回る水準に上昇した場合に買いシグナルが現れるとの事で、この指標は過去30年間にわたり、リセッション(景気後退)期を除けば100%正確だという事です。

直近では1月25日にシグナルが見られました。

2月7日付リポートで、株式は依然として上向きで、サイクルはまだ到底終わったとは思えないと指摘しています。

2022年1月

アメリカ株、今より20%下落

ある一連のオプション取引が、S&P500種に連動する最大のETF「SPDR・S&P500ETFトラスト」(SPY)が4月22日までに370ドルを下回るとの予想を示しました。

2月11日終値から16%の下落となります。

同取引は21%安の350ドルを下値と想定しています。

JPモルガン、株は今が買い時と分析

世界の株式相場は1月に、新型コロナウイルス禍の始まり以降で最悪のパフォーマンスになろうとしていますが、ゴールドマン・サックスやシティグループのストラテジストは今が買い時だとの見方を示しました。

債券利回りの上昇、米連邦準備制度の引き締め見通し、ウクライナ情勢緊迫の中で2022年初めの株式相場は下落しています。

世界の株式の指標であるMSCIオール・カントリー・ワールド・インデックス(ACWI)は月初来で約7%下落し20年3月以来の下落幅となっています。

ゴールドマンのストラテジストは、

ここからの株式相場にとっての鍵は金利予想の上振れと実際の金融環境がどれだけ成長に影響するかで、それが株式相場がどこで安定するかを決定する鍵になる

と語りました。

シティのストラテジストも26日のリポートで、ファンダメンタルズと市場ファクターを検証する同社の弱気相場チェックリストが押し目買いを勧めていると説明います。

ゴールドマン、20227-9月と10-12月期の原油スポット価格が100ドルになると予想

ゴールドマンは22年7-9月(第3四半期)と10-12月(第4四半期)の北海ブレント原油のスポット価格について、従来予想からバレル当たり20ドル引き上げ、同100ドルとしました。

22年全体での予想は、従来の81ドルから96ドルに上方修正しています。

2023年についてもバレル当たり105ドル(従来85ドル)に引き上げました。

ゴールドマン、2022年の中国の経済成長率を引き下げ

ゴールドマン・サックス・グループは、今年の中国の経済成長率見通しを従来の4.8%から4.3%に引き下げました。

感染力がより強い新型コロナウイルスのオミクロン変異株拡大を抑え込むのが一段と困難になっていることを理由に挙げています。

コロナ関連の制限措置により成長率が0.9ポイント押し下げられる一方、金融緩和と財政出動でその影響が一部和らぐと説明しました。

メキシコペソは引き続き上値が重い展開?

2022年のメキシコペソは引き続き上値が重い展開が続く可能性があります。

高止まりが続く物価上昇への警戒から、2022年も中銀による利上げが続き、政策金利は今後更に1.5%引き上げられ、今年の年末には7%まで上昇する可能性があります。

ペソは中銀による更なる利上げや景気回復から、対米ドルでコロナ禍前の水準(1米ドル=19ペソ)を目指す、上値の重い展開が続くと思われます。

2021年12月

中国経済、2022年に上昇サイクル入りへ?

中国経済は2022年に上昇サイクルに入るとの見通しを米モルガン・スタンレーが示しました。

これまでの政策が景気下降を誘発しており、過度の引き締めから緩和に政策スタンスがシフトすると見込んでいるようです。

同社は21日のリポートで、中国はすでにレバレッジ解消の動きを停止し、金融・財政政策をいずれも緩和し始めていると指摘しました。

政府は所得配分の公平性を高めるよう取り組んでいますが、政策当局が経済成長の必要性を明確にしたことで民間企業の地合いも改善されるとしています。

中国株は下げすぎ?

中国経済への逆風の大半は既に相場に織り込まれているため、売り込まれた中国株は買いの好機を提供していると、ゴールドマン・サックスが指摘しています。

13日のリポートで、新型コロナウイルス感染を完全に抑え込むゼロコロナ政策と規制強化への懸念は残るものの、中国株市場は既にそれらのリスクの一部を反映しているため、バリュエーションは魅力的でもっと買われていい状態が続いていると分析しました。

新興国は利上げしても脆弱さをまぬかれず?

ロシアやメキシコの中央銀行は利上げを進めようとしていますが、来年にかけ新興国の通貨は引き続き脆弱だとトレーダーらは見込んでいるようです。

政策金利の引き上げは理論的には投資家を呼び込むはずですが、MSCI新興市場通貨指数は6月のピークを依然として下回っています。

FOMCが刺激策の解除を加速させるかどうか検討し、政策を大きく変える可能性があることも、新興国通貨の不安定さに拍車を掛けています。

インフレ加速と新型コロナウイルスのオミクロン変異株という2つの懸念材料がグローバル投資家のシフトを促したことで、新興国通貨のインプライドボラティリティーを測る指数は最近数週間で3月以来の高水準に上昇しています。

2022年に世界経済は完全回復?

JPモルガンは8日、2022年には新型コロナウイルスのパンデミック(世界的な大流行)が終息し、世界経済は完全に回復するとの見通しを発表しました。

22年の展望レポートで、コロナの新ワクチンや治療薬により「循環的な景気回復が強まり、世界的な移動が再開し、消費需要が顕在化する」としました。

その上で、22年末までに、S&P500は8%近く上昇し5050ポイントに到達、新興市場株式は18%上昇し、米10年債利回りは2.25%に上昇するとの見通しを示しました。

オミクロン株で押し目買いをすべき?

新型コロナウイルスの新たな変異株「オミクロン」の出現による最近の市場の波乱は、経済再開と商品取引におけるトレンド反転に向けたポジションを組む好機かもしれないと、JPモルガン・チェースが指摘しました。

オミクロンは感染力がこれまでの変異株よりも強い可能性がある一方、初期の報告によれば致死性は低いともみられています。

これは歴史的に観察されたウイルスの進化パターンに合致していると、JPモルガンのリポートが指摘しています。

オミクロン株は新型コロナパンデミックの終焉(しゅうえん)が近いことを示唆している可能性があり、リスク資産にとって最終的にプラスとなるかもしれないと分析しています。

また、このほかバークレイズとUBSグローバル・ウェルス・マネジメントのストラテジストも強気な見方を示しています。

米金融当局のタカ派傾斜も、新型コロナウイルスのオミクロン変異株の感染拡大も、株高を妨げる公算は小さいとしているようです。

ゴールドマン、オミクロン株でアメリカの経済成長予想を下方修正

ゴールドマン・サックスは米国の今年と来年の成長率見通しを引き下げました。

新型コロナウイルスの新たな変異株「オミクロン株」の感染拡大が米経済に「若干の下押し」圧力をかけると結論付けました。

顧客向けリポートでは、ゴールドマンが現在想定する今年のアメリカGDP成長率を3.8%とし、従来予想の4.2%から引き下げたと説明しました。

来年についても2.9%と、3.3%から下方修正しました。

2021年11月

ブレント原油、2023年に150ドルになる?

北海ブレント原油は2022年に1バレル=125ドル、23年には同150ドルに達すると、JPモルガンの株式アナリストがリポートで予想しました。

OPECプラスの余剰生産能力が特に不足していることを理由に挙げています。

リポートでは、来年のOPECプラスの「真」の余剰生産能力は日量200万バレルになるとし、予想の日量480万バレルを下回ると指摘しています。

OPECプラスは必要に応じて、日量40万バレルの生産引き上げを中断するとも予想しています。

IEAは2022年の平均原油価格を1バレル79ドルと予想

IEAは16日に発表した月報で、北海ブレント原油の2022年の平均想定価格を1バレル=79.40ドルに引き上げました。

ただ、石油価格が先月3年ぶりの高値を付けたことを受け産油量が世界的に増加し、石油価格の上昇が鈍化する可能性があるとの見方も示しています。

2022年の中国経済は大きく減速?

中国経済は来年、1990年以来の低成長に向けて減速すると多くの金融機関は予想しているようです。

中国政府の不動産業界締め付けは来年以降も続きそうですが、これは従来多くの金融機関が想定していなかった展開です。

ゴールドマン・サックス・グループや野村ホールディングス、バークレイズなどは2022年の中国成長率見通しを5%未満に引き下げました。

新型コロナウイルスのパンデミック(世界的大流行)に見舞われた昨年を除けば、ここ30年余りで最低の成長率となりそうです。

ゴールドマン、S&P500が来年末に5100になると予想

ゴールドマン・サックスは、S&P500が来年末に5100ポイントに達すると予想しています。

11月15日終値(4682.80ポイント)からの上昇率は約9%です。

年初来で約25%上昇している現状から伸びが緩やかになると見込んでいます。

経済成長の鈍化や金利上昇見通しに対する懸念が重しになるという事ですが、モルガンスタンレーよりは強気です。

モルガンスタンレー、SP500が2022年に下落に転じると予想

モルガン・スタンレーは、S&P500が2022年に下落に転じるとみているようです。

利益成長が鈍化し、金利が上昇して株式市場がより不安定になる事がその背景です。

14日付のリポートで同社は、S&P指数のターゲットを4400ポイントとしていますが、これは同指数が5%下落することを意味しています。

2021年10月

ウォール街、原油価格の上昇を相次いで予想

ウォール街の金融機関は、長期の原油相場見通しを1バレル当たり10ドルかそれ以上引き上げたところも多いようです。

米国のシェールブームは原油安長期化の観測をもたらしましたが、市場では現在、気候変動問題に焦点が当てられ、化石燃料への投資意欲は低下しています。

企業は供給拡大ではなく、支出抑制の圧力にさらされており、新たな生産への構造的な投資不足で原油高がより長期にわたって続くというわけです。

世銀、2021年のエネルギー価格80%超高騰と予測

世界銀行は21日、最新の商品市場見通しを公表し、エネルギー価格が2021年に80%超高騰し、22年もさらに小幅上昇する見通しで、短期的に世界のインフレに著しいリスクをもたらす恐れがあるという認識を示しました。

22年下期には、供給制約が和らぐにつれ、エネルギー価格は低下し始めるとも予想しています。

しかし、現在の在庫不足や供給のボトルネック継続を踏まえ、エネルギー価格が短期的に一段高となる可能性があると警告しました。

エネルギー価格の高騰が持続すれば、エネルギー輸入国の成長を圧迫する恐れがあります。

商品価格の急激な上昇は従来予想よりも顕著で、最近見られる価格の変動は、各国が昨年の世界的な景気後退から回復する中、政策の選択を複雑にする可能性があるとも指摘しています。

世銀は原油価格について、21年は1バレル=70ドル、22年は74ドルに上昇後、23年は65ドルに下落すると予想しました。

中国の成長は想定以上に大幅減速

中国経済は投資家が認識するよりも大きく減速するリスクがあります。

習近平国家主席による不動産部門への依存度引き下げ姿勢と、教育やテック業界への締め付けに加え、電力不足と新型コロナウイルスのパンデミック(世界的大流行)が背景にあります。

アメリカの金融機関は、中国の今年の成長率がコンセンサスの8.2%に届かないと見込み、鈍い成長は来年も続き5%を下回りかねないと警告しています。

2020年の2.3%を除けば、約30年ぶりの低い成長ということになります。

ビットコイン、年末までに10万ドル突破の予想も

ビットコインは20日に最高値を更新した後に失速しましたが、一部のストラテジストは年末までに次の上昇局面で10万ドルに達する可能性があるとみているようです。

ビットコインは今週、一時6万7000ドルに接近しました。

米国では初のビットコイン先物ETF取引が開始され、トレーダーはビットコインを巡る状況がどう変化するのか注視しています。

年末までに10万ドルへの上昇を予測する市場参加者は多いようです。

ビットコインは米国でのETF取引開始を手掛かりに最高値を更新しましたが、これ以外にも上昇の背景として、機関投資家による仮想通貨への投資が続いているほか、大口投資家が買いを入れている可能性もあります。

ゴールドマン、アメリカの成長率を下方修正

ゴールドマン・サックス・グループのエコノミストは個人消費の回復の遅れを理由に今年と来年の米成長率見通しを引き下げました。

10月10日付リポートで、2021年の成長率見通しを年率5.6%と、これまでの5.7%から下方修正し、来年は4.4%から4%に引き下げました。

ただその下方修正分の大半はその後の2年間の見通し引き上げで相殺されています。

持続的なコロナ禍の重しを勘案した結果、個人消費の回復が一層、遅れると現時点で見込んでいると説明しています。

本土中国株に下落の予想

欧米の投資家が中国企業から手を引いています。

政治と不確実性が世界2番目の規模を持つ同国市場に対する姿勢を悪化させた原因です。

投資運用会社のマンやソロスファンド、エリオットの代表は5日、ニューヨークやアジアで売買される中国株の見通しに懸念を表明しました。

欧州各社は原油価格の先行きに違った見方

欧州の大手石油商社であるビトル、ガンバ―、トラフィギュラの幹部がイベントでそれぞれ、1年後の原油価格の見通しを示しました。

ビトルは弱気派、ガンバ―とトラフィギュラは強気派と、見方が分かれました。

ビトルは、原油価格は1年後には75ドル前後に軟化していると予想しています。インフレ懸念を理由に挙げました。

ガンバーは、今後1年の間にイランからの供給が見込まれるため、石油は85ドル前後になるとの見方を示しました。

トラフィギュラの見通しは90ドルと、3社の中で最も高いものでした。

3社は、石油・天然ガスの探鉱、開発、生産など上流事業への投資が向こう10年間は利潤を生むと予想し、その後は石油需要が減少に転じるとしました。

冬に1バレル100ドルの予測

世界的なエネルギー不足を背景に、原油価格が2014年以来初めて1バレル=100ドルを上回り世界的な経済危機を誘発する恐れがあると、バンク・オブ・アメリカが指摘しました。

天然ガス価格は原油換算で既にバレル当たり約190ドルに相当する水準へと急伸しており、バンクオブアメリカによれば、ディーゼル油の需要急増で原油価格も同様の領域に押し上げられる可能性があるとのことです。

金融および財政政策が限界にまで拡大され、エネルギーコストが経済生産との対比で膨らむ中、原油価格の上昇はマクロ経済危機を引き起こしかねないと、1日のリポートで分析しています。

2021年9月

アメリカ株が最悪20%下落?

モルガンスタンレーが、米国株は20%超下落のシナリオがより現実味を帯びつつあるとしています。

もっともこれは最悪のシナリオですが、モルガン・スタンレーは経済成長の減速と消費者信頼感の低下が示唆されつつあるとみています。

9月20日付のリポートで、米国株について2つのシナリオを示しています。

一つは、米金融当局が景気過熱を防ぐため緩和策を縮小させるというもので、S&P500は、適度に健全な10%の調整が入る見通しとしました。

一方、現実味を帯びつつあるより弱気なシナリオでは、景気が急速に冷え込み、利益が圧迫されるという想定で20%下落するというものです。

バンクオブアメリカ、中国経済が想定以上の減速の可能性を指摘

中国経済の成長ペースは政策緩和の遅れが影響し、2023年末までに想定以上に減速するとバンク・オブ・アメリカはみているようです。

同行のエコノミストは2021、22両年の経済成長率をそれぞれ8.0%、5.3%と予想しています。

いずれも従来見通しの8.3%と6.2%から引き下げています。

23年については5.8%を見込んでいます。

従来予想は6.0%でした。

23年までの3年間はインフレが一段と緩やかなペースで進むと予測しているようです。

中国の7-9月期、ゼロ成長の可能性も

マーケット・セキュリティーズのチーフエコノミスト、クリストフ・バロー氏は、中国の7-9月GDPが前期比0.3%増にとどまると予想しました。

ブルームバーグの中国経済予想で昨年トップだった同氏は、ウイルス対策のみならず、不動産規制で、中国経済が7-9月に急減速するとみているようです。

2021年8月

ウェルスファーゴ、S&P500が更に8%上昇すると予想

ウェルズ・ファーゴは24日、好調な米企業業績を背景にS&P500が年末に向け8%上昇するとの見通しを示しました。

2021年通年の上昇率が約28%に達するとの見立てです。

GSなど、新興国に妙味と予想

GSやバンク・オブ・アメリカなどが、新興国株式が上昇すると予想しています。

新型コロナウイルスワクチンの接種が前進し、パンデミックからの世界経済の回復を後押しすれば、投資家が割安なバリュエーションに乗ろうとすることで新興国株が押し上げられると予想しています。

中国当局による締め付けがアジア株の重しとなる中でも、ブラジルなどは恩恵を受けるとみられています。

ゴールドマン、SP500の目標を4700に

ゴールドマン・サックスはS&P500の年末目標を4700に引き上げました。

同指数は過去最高値付近にあるものの、企業利益の力強い伸びと低金利で株式相場の上昇が続くとの楽観論を強めているようです。

以前の目標の4300には約1カ月前に到達していました。

4700に達すれば現水準からの年末までのリターンは7%となります。

ゴールドマン、中国の成長予想を下方修正

ゴールドマン・サックス・グループは中国の経済成長予測を下方修正しました。

再び急拡大しつつある新型コロナウイルスの感染を封じ込めるための措置が、消費を抑制するとみているようです。

8日発表されたリポートによると、ゴールドマンのエコノミストは中国のGDPについて、7-9月(第3四半期)の前期比成長率を引き下げるとともに、通年の成長率も8.6%から8.3%に修正しました。

この予測では、政府が1カ月程度で感染拡大を収束させることを前提としています。

2021年7月

中国の成長率予想が上振れ

中国が発表した6月の経済統計が予想より良好だったことから、複数の銀行が年内の中国成長率見通しを引き上げたようです。

以下が新しい予想です。()内は従来予想です。

| 銀行 | 2021年 | 7-9月 | 10-12月 |

|---|---|---|---|

| ING銀行 | 9.4%(8.7%) | - | - |

| スタンダードチャータード銀行 | 8.8%(8%) | 6%(5%) | 5%(4.8%) |

| JPモルガン・チェース | 9.1%(8.8%) | 7.4%(7%) | 5.4%(5%) |

2021年6月

ビットコイン、目先の回復は厳しい?

JPモルガンは25日のリポートで、ビットコインの目先の回復が難しいと指摘しました。

JPモルガンのチームによれば、最近の暗号資産の売りは損失の埋め合わせのために実行されたものであり、まだ潜在的に売却されるものが残っているという事です。

その一方で、中国の規制強化に伴うマイニングの国外移転が促すコスト上昇の可能性に加え、ビットコイン先物市場の安定はプラス要因だと分析しています。

S&Pは年内4500ポイントに

ブラックストーン・グループのバイロン・ウィーン氏は米経済が回復しインフレが抑制され続けることで、米国株が2カ月にわたる停滞を抜け出して記録的な上昇相場を再開するとの見通しを示しました。

価値保存の手段としてはビットコインよりも金が望ましいとしています。

ウィーン氏はS&P500について、年内のどこかの時点で4500に達するとあらためて予想しました。

同氏は1月にこの見通しを示していた。これは今の水準から約5%程度上昇することを意味します。

世銀、世界成長率は5.6%と予想

世界銀行は2021年の世界経済成長率について、世界的なリセッション後の成長率としては過去80年で最高になるとの予測を示しました。

新興国・途上国は引き続き新型コロナウイルスのパンデミックやその後遺症に苦しむものの、一部の経済大国が成長を押し上げる見通しだと指摘しています。

世銀は8日発表の半期に一度の世界経済見通しで、今年の世界のGDP成長率予想を5.6%と、1月時点の予測(4.1%)から上方修正しました。

米国の成長率が6.8%、中国が8.5%と、主なけん引役になる見込みです。

原油価格は年内70~80ドルを推移?

石油商社世界最大手ビトルによると、2022年後半には原油需要が新型コロナウイルスのパンデミック前の水準に戻り、原油価格は1バレル=70ドル以上で推移する見通しです。

ビトルは、米国がイラン核合意に復帰し、イランの原油輸出が再開されたとしても、OPECプラスが供給面の規律を維持するとみられるため、原油価格は年内1バレル=70~80ドルで推移するだろうと予想しています。

2021年5月

ビットコインの下落は続く見込み

多くの仮想通貨投資家は、ビットコインの下げが悪化すると見込んでいるようです。

あるテクニカルアナリストはビットコインが他の投機的資産と同様の動きをたどり200日移動平均まで下落すると予想しています。

現在の4万5000ドル弱から4万ドルに下がることになります。

ビットコインに大きく投資しているマイケル・ノボグラーツ氏は、先月付けた最高値から約35%下落しているビットコインへの圧力が今後も数週間続く可能性があるとみています。

同氏は、4-6週間ほど底固めの時期が続くのではないかと考えており、4万-5万ドルのレンジが適正であると見込んでいます。

2021年4月

米中関係と配当支払いによって人民元は軟調になる可能性

人民元は企業による配当支払いのための他通貨への交換で売り圧力に直面しつつあります。

香港上場の中国企業は今年、昨年を約17%上回る680億米ドル近い配当を支払う見込みです。

これは人民元を売って香港ドルを買う動きが、今後数カ月のうちに加速することを意味します。

配当支払いは今後徐々に増え8月にピークを迎える見通しで、米ドル高基調とプレミアムの縮小に加えて、人民元に対する一段の下押し圧力になると予想されます。

さらに、米中関係緊張が引き続き人民元の地合いに重しとなっているようです。

米株強気相場は終わらない?

まだアメリカ株の強気相場期間が続くと見ている人が多いようです。

今回の強気相場は、2020年3月から始まったとすると約1年が過ぎたことになります。

過去100年ほどで13回あった強気相場を振り返ると、最も短かったケースでも2年は続いていました。

平均的な強気相場の期間は5年で、2年目にS&P500は10%上昇していました。

過去2回の強気相場では、株価回復の初期段階で米企業の収益力を過小評価していたアナリストは、数年にわたり利益予想の引き上げを余儀なくされたという事です。

バリュー株が今後もグロース株よりも優位?

世界の市場はバリュー株が長期にわたり成長株に対しアウトパフォームする転換点に達した可能性があると、JPモルガンのストラテジストが指摘しまいた。

新型コロナウイルス禍からの回復とボラティリティー低下、財政と金融による景気支援を背景にバリュー株の上昇がしばらく続くとの見通しを示しまいた。

さまざまな要素がシステム内で作用しているとし、より循環的でリフレ的な投資への長期的なシフトが起こるだろうと語っています。

ヘッジファンドが円安を見込むポジション?

新型コロナウイルス感染症を巡るパンデミック後の世界経済回復期待が広がる中で、ヘッジファンドによる円安を見込む動きが加速しているようです。

投機筋によるネットポジションはわずかこの1カ月余りで買い越しから約2年ぶり規模の売り越しに転じています。

中国、2021年は9.3%の成長も?

コロナ対策等が功を奏せば、2021年成長率は9.3%もありうると予想している所があります。

中国は6月末までに国民の4割に新型コロナウイルスワクチンを接種する方針で、これが達成されれば、今年の経済成長率が9.3%に向かう可能性があると予想している人たちがいます。

推計によれば、中国がこの計画を達成するには、1日当たり1000万人と接種ペースを現在の倍にする必要があるようです。

9月末までこのペースを維持できれば、全人口の60-70%が接種を受けたことになり、一定の集団免疫が形成され得るという事です。

なお、現状エコノミスト調査の中央値では、今年の中国GDPは前年比8.5%増と見込まれています。

2021年3月

GS、インフレ率は4月の18%がピークと予想

ゴールドマン・サックスは3月30日、トルコのインフレ率は4月に18%に上昇してピークとなり、年末までに15%に低下するとの見通しを示しました。

これまでは年末時点のインフレ率を12.5%と予想していました。

トルコの通貨リラは、エルドアン大統領が今月20日に中銀総裁を解任して以来、13%下落しています。

ゴールドマンは、リラ安を背景に、トルコ中銀の利下げが可能になるのは第4・四半期以降と予想しました。

また、2021年のトルコの経済成長率予想を3.5%とし、中銀総裁解任前に示していた見通しの5.5%を引き下げました。

中国経済、2021年は10年ぶりの高成長?

中国経済は今年、当初の想定を上回る高成長になるとの見通しをUBSが3月16日示しました。

国内経済の力強い回復に加え、米国の経済対策が中国の輸出を後押しするとしています。

2021年2月

ゴールドマン、ドル安を予想

ゴールドマンは、ワクチン接種によって、世界の成長は今後6カ月間で非常に力強くなり、その結果相対的にドル安が進むと予想しています。

相対的にアメリカのパフォーマンスが劣るので、その結果ドル安になるという事です。

JPモルガン、もう少しは今の相場環境が続くと予想

JPモルガンによれば世界の投資家は過去20年間で最も恐れを知らず、恐らく最も強欲になっているものの、もう少し今の状況は続くと見ているようです。

バリュエーションとポジショニング、価格モメンタムに基づくJPモルガン・チェースのクロスアセット慢心度指標はインターネットバブル破裂時以来の高水準に近づいています。

しかし、JPモルガンは他の金融機関と同様にある程度楽観的で、「一服」はあっても上昇相場の大幅な逆転はないとの見方をしています。

想定し得る主要なリスクは雇用とインフレが目標水準に戻った時点での米連邦準備制度による債券購入縮小(テーパリング)ですが、それはまだ先になる公算が大きい為です。

2021年1月

新興国市場株はねらい目?

新興国市場の株式、特にロシアと中南米は今年最も注目されるとUBSは考えてるようです。

新型コロナウイルスワクチン接種の世界景気回復への寄与や米外交政策を巡る不透明感の軽減、ドル下落、コモディティー相場の上昇、さらに主要国での景気刺激策はいずれも新興国市場の株価上昇を見込む背景です。

金価格は今年上昇?

ワールドゴールドカウンシルは1月14日、今年の金価格について、緩やかに上昇すると予想しました。

昨年は+24.6%と大きく上昇しています。

上昇の背景として、世界的な低金利環境の継続に加え、世界の経済状況の改善に伴なう宝飾品需要の回復を挙げています。

金の価格は、コロナウイルスの影響によって資金の逃避先として投資マネーが流入して8月上旬に2,000米ドル台の史上最高値をつけました。

ただ、その後事態は落ち着くと、金価格は1,900米ドルを下回る水準に下落していました。

今年の原油相場は回復と予想

OPECのバルキンド事務局長は1月19日、今年の原油市場について、新型コロナウイルス感染拡大を受けた需要減から回復すると予想しました。

バルキンド氏は、原油市場の回復は脆弱で、不確実性は解消していないものの、今年は回復すると慎重ながらも楽観的に考えていると述べました。

アメリカの強気相場はまだ始まったばかり?

米国株のバリュエーションは高いものの、まだ上昇余地がありそうだとJPモルガンが予想しています。

2020年3月に始まった今回の強気相場で、投資家のリスク意欲の回復が遅かったためという事です。

投資家が保有する株式と債券・現金を比較したJPモルガンのモデルによると、現在の株式エクスポージャーが前回の強気相場のピーク時と同水準に達するにはS&P500が26%上昇する必要があるとの事です。

現在の株式エクスポージャーは43.8%で、相場が前回ピークに達した2018年1月の47.6%に届いていません。

2007-09年の金融危機前のピークである50%、インターネットバブル時期の55%付近からはさらに遠い状況です。

ゴールドマン、2021年のアメリカの成長率予想を上方修正

ゴールドマン・サックスは民主党が米上院での主導権を確保したことを受け、2021年の米成長率予想を上方修正しました。

1月6日のリポートで、今年の米成長率を6.4%と予想しました。

従来予測は5.9%でした。

シティ、米株はニュートラル、新興市場株を有望視

シティグループは、「割高な」米国株への資金配分を「ニュートラル」な水準に減らし、新興市場や英国の株式から比較的高いリターンが望めるとの見通しを示しました。

シティは1月6日のリポートで、新興市場株の判断を「オーバーウエート」に引き上げました。

世界株の今年の上昇率は2%にとどまると予想しました。

進行中の米国の財政支出拡大が引き続きドルを押し下げ、新興市場株と資源株の追い風になるとの見方を示しています。

英国とオーストラリア、新興市場株を有望視しているようです。

米株は一度下落し、その後力強く上昇と予想

ブラックストーンのウィーン氏は米株式相場は今後数カ月間で値を下げた後、記録的な上昇が再開する、と予想しました。

また、経済成長の加速はインフレ率と米国債利回りの上昇に拍車をかけるとも予想しています。

彼の予想では、S&P500が21年前半に20%近く下げ、そこから4500まで上昇すると予測しています。

米成長率は6%を上回り、10年債利回りが2%に上昇するとの見方を示しました。

2020年12月

来年の中国の成長予想は8.2%

中国エコノミスト調査によると、2021年の中国のGDPの成長率の予測平均値は実質で8.2%となったそうです。

21年成長率の見通しの幅は6.5~9.5%で、エコノミスト35人中26人が8%以上を予想したようです。

人民元、1993年以来の高値も射程圏に

中国本土の債券や株式への資金流入ペースが衰えず、一部の金融機関は2021年末までに人民元が約30年ぶりの高値を付ける可能性があると予想しています。

元建て資産の利回りが世界的に見てかなり高くなり、国外からの資金「殺到」で元相場は来年末までに1ドル=6元と10%上昇、あるいはそれ以上の値上がりもあり得ると見込んでいます。

これは1993年以来の高値水準です。

新型コロナウイルスの影響から持ち直している中国には資金が流入し、人民元は5月下旬から上昇基調にあります。

国外のファンドは今年、本土の債券や株式の保有を30%余り増やしているというデータもあります。

指数への組み入れや厚めの金利プレミアムが資金流入を促しているのです。

2021年の米株は強気

ロングショート戦略のファンド、ポンド・イメージ・キャピタルは、2021年が米国株にとってさらに明るい年になると予想しているようです。

このファンドは2020年に入りプラス約147%のリターンを上げました。

パンデミック収束の可能性や、旅行や消費の繰り延べ需要のため、2021年は株式にとって素晴らしい年になるというのがその理由です。

このファンドは今年、主にハイテク株をロングにし、航空、カジノ、クルーズ船株などサービス関連銘柄をショートにすることで利益を上げました。

しかし、世界が効果的なコロナワクチンの実用化に向けて準備を進める今、20年に打撃を受けたセクターは来年にハイテク株を上回るパフォーマンスとなる可能性があるとみています。

BREXITでFTA無しの場合、イギリス株は最大10%下落する可能性

モルガン・スタンレーは12月11日、FTA合意が出来なかった場合、英FTSE250が6-10%下落するとの見通しを示しました。

ジョンソン首相は10日、EUとの通商交渉で合意できない可能性が高いとの考えを示していました。

モルガン・スタンレーは、合意が成立しない場合、イングランド銀行がマイナス金利を採用する可能性が高まり、英銀行株が10ー20%下落すると予想しています。

来年の株式相場、1兆1000億ドルの押し上げ効果

米銀JPモルガン・チェースによると、来年は需要増加と供給減少で相場に1兆1000億ドル程度の押し上げが生じる公算が大きいという事です。

JPモルガンのストラテジストはリポートで、来年の株式需要は今年と比べ約6000億ドル増加するのに対し、供給は5000億ドル減り2016ー18年の極めて低い水準に戻る可能性があると述べました。

JPモルガンによれば、これは2019年に経験した前年比の需給改善に似ており、この時世界の株式相場は約25%上昇したという事です。

アメリカ株、高揚感が薄れる兆し

S&P500の11月の記録的な上昇を受け、上げ一服の可能性を示す兆しが幾つかあります。

その一つが、証拠金債務やオプション取引、ニュースレターといった指標の強気度を反映するシティグループのセンチメントの指数です。

恐怖感と高揚感の対比を示す指数は、週末の0.87から1.10に上昇し、投資家の熱狂が薄れ始めている可能性を示していまs。

シティグループは、

「幅広く株を買う以外に選択肢がないという考えがオーバーシュートにつながったと解釈している。過去のパターンを見ると、現在の高揚感の数値は、今後12カ月で損失を被る100%の確率を示す。株が売り込まれる直前の9月初めにもそのような水準を付けていた」

と指摘しました。

2020年11月

JPモルガン、2021年第1四半期はマイナス成長と予想

JPモルガン・チェースのエコノミストは、2021年1ー3月(第1四半期)に米国経済が縮小すると予想しています。

新型コロナウイルスの記録的な感染拡大に伴い、複数の州が企業活動や市民生活に制限措置を課していることが背景にあります。

JPモルガンが11月20日発表した2021年米経済見通しによれば、来年1-3月期は経済成長率が年率でマイナス1%、今年10ー12月期の成長率は2.8%と予想されています。

S&P500は2021年末までに12%上昇?

S&P500は2021年末までにさらに12%上昇する可能性があると、クレディ・スイス・グループが予想しました。

新型コロナウイルス感染症のパンデミックが収束し、世界が平常に戻ることを理由に挙げました。

同株価指数は来年末までに4050の水準に達するという事です。

市場は極端に強気、一度リスク資産を売るタイミング?

バンク・オブ・アメリカはリスク資産を売り始めるべき時期だとの見解を示しています。

米国の選挙結果と新型コロナウイルスのワクチン開発進展で、ファンドマネジャーは年初来で最も強気に傾いています。

ドルは2021年に20%下落?

新型コロナウイルスのワクチンが広く配布され、世界的な貿易や経済成長の回復を助ける場合、ドルは来年に最大20%下落する可能性があるとシティグループが予想しています。

シティグループは11月16日のリポートで、今後ドルは2000-10年の前半と似たような道筋をたどるとみていると分析しました。

この時期にドルは複数年にわたる下降局面に突入しています。

ワクチン開発の進展だけでなく、世界経済が正常化しても米金融当局がハト派の姿勢を維持することでドル相場は苦しい展開になると、シティはみているようです。

さらに世界各国で成長ペースが加速する可能性は高く、投資家が米国資産を離れ、国外資産へ乗り換えるとも予想しています。

2021年3月から世界経済は同時に回復?

世界経済は同時回復に向かっており、2021年3月から勢いを増すだろうと、モルガン・スタンレーのエコノミストらが予想しました。

モルガンスタンレーは「V字回復の次段階」と題したリポートで、財政および金融政策の強力な支援に後押しされて先進国と新興国の両方が、世界的なリフレの次段階をけん引すると予想しました。

世界の経済成長率は2021年に6.4%に達するとの見通しを示しています。

ゴールドマンサックス、米国債利回り差拡大を2021の投資テーマに

ゴールドマン・サックス・グループは2021年投資テーマの一つとして、米国債イールドカーブのスティープニングを想定しています。

GSは名目利回りと実質利回りの両方で長短差が広がる見通しを持っています。。

ゴールドマンは2021年の投資見通しを2020年11月10日にリポートで発表しました。

すでに長短金利差の拡大は市場で顕著になり始めています。

新型コロナウイルスのワクチンに関する前向きなニュースで、今後の成長見通しが押し上げられ、米国債利回り曲線は2016年以来で最もスティープ化した水準に接近しました。

スティープニングの予想はこの2カ月ほど、ウォール街で増えています。

FOMCはインフレ加速を促すために、景気の過熱状態を放置する意向を示唆しています。

これにパンデミックから景気が力強く戻すことが加わり、スティープニングに賭けた投機的なポジションは積み上がっているのです。

来年の景気回復が確かなものになるにつれ、全ての年限で利回り差は拡大すると、GSは予想します。

ただ、政策当局が短期金利を低く維持することにコミットする一方、実質成長率とインフレ率が上昇するとの期待から、長期金利の方がより押し上げられるとGSは説明しました。

大統領選後の金融市場の見込み

株式市場は、短期的には軟調な展開となる可能性があります。

短期的に軟調となる事の根拠として、

- 年内の追加景気刺激策が限定的なものになること

- コロナ感染の第3波に収束の兆しが⾒えないこと

- これまでの株価上昇が急だったこと

- PERで⾒たバリュエーションが足元で⾼まっていること

があげられます。

⻑期的なトレンドとしては、⽶国経済が2020年のコロナ禍の景気後退から2021年は回復すると考える人が多いようです。

そのため、10年国債利回りも徐々に上昇していき、そうなると、株式市場ではこれまで出遅れてきた景気敏感なバリュー株がテクノロジーなどのグロース株に徐々に追い着く展開になる可能性が出てきます。

JPM、中南米通貨への強気姿勢を撤回

2020年11月4日、JPモルガンは米大統領選と議会選でバイデン氏と民主党が圧勝する可能性が乏しくなったとして、中南米通貨に対する強気の見方を撤回すると発表しました。

大規模な米財政刺激策とバイデン氏圧勝の恩恵を最も享受することが見込まれた中南米地域の通貨ですが、その期待はなくなったと指摘しています。

ただ、新興国全体の通貨に対する中立姿勢を維持し、投資家は米大統領選の結果を待つ必要があるとしました。

大統領選後はハイテク株選好は弱まる?

JPモルガン・チェースのストラテジストらは米大統領・議会選挙を翌日に控え、長らく続けてきたハイテク株選好と決別したようです。

選挙結果がどうなろうと、株式市場のリーダーシップには変化が予想されるという事です。

これまで2年近くオーバーウエートとしてきたハイテクセクターの投資判断を「ニュートラル」に引き下げました。

同セクターは3月からの相場回復をけん引してきました。

一方で、銀行・保険株は「オーバーウエート」に引き上げました。

JPモルガンのストラテジストは11月2日付のレポートで、

「年初からの市場では記録的な二極化が進んできたが、けん引役が増える時期に来ているとわれわれはみている。選挙結果に関係なく、セクターやスタイル間のローテーションが進行する可能性は高い。一方で地域間のローテーションは比較的、実際の選挙結果に左右される部分が大きい」

と説明しています。

選挙の混乱が長引けばアメリカ株は最大20%下落も

11月3日のアメリカ大統領選で、激戦となって結果確定まで長引く場合、米株価が最大20%急落する恐れがあるとBofAが予測しました。

リポートで、

「トランプ氏かバイデン氏の圧倒的勝利と選挙の早期決着を市場は歓迎する可能性が高く、逆に激戦になればリスクオフに動き、米10年国債利回りが著しく押し下げられることになりかねない」

と指摘しました。

投機筋はアメリカ株の反発を見込む

投機筋はアメリカ株に対する強気のポジションを約2年ぶりの水準まで積み上げています。2カ月ぶり安値に沈んだS&P500種株価指数の反発を見込んでいるのです。

データによると、S&P500種Eミニ先物のネットロング(買い持ち)は10月27日までの週に2019年1月以来の高水準に達したようです。

S&P500種は新型コロナウイルス感染増加や景気対策を巡る協議の行き詰まりで、9月に付けた最高値から下落しました。

大統領選挙後のごたつきを懸念して先週も下げました。

一部のストラテジストは選挙後の新型コロナ不況対策や治療法とワクチンの開発で2021年はS&P500は上昇すると予想しています。

ブルーウェーブが起きない場合の相場

ウォール街では、バイデン前副大統領が中途半端に勝利した場合の相場を懸念する声が上がっています。

バイデン氏の勝利だけでなく、上下両院でも民主党が過半数を制する「ブルーウエーブ」が相場が上昇する条件です。

その条件達成に対する投資家の見方がこのところ、やや怪しくなっています。

投資家の間では民主党が上院で過半数を制するとの予想が後退し、五分五分の確率になっています。

そうした見方から、強気派が新たな株高に向けて期待する大規模な経済対策が来年早期に講じられる可能性も低下しているようです。

2020年10月

コロナワクチンが世界を救うかの見通しを修正?

新型コロナウイルスワクチンが来年の世界経済を救うと見込んでいる投資家は楽観的な見通しの修正を迫られるかもしれません。

大恐慌以来最悪のリセッションを引き起こした新型コロナの治療法開発を目指す製薬会社の取り組みは前進しているものの、最初に実用化されるコロナワクチンを巡っては有効性や世界人口70億人強への配布方法に加え、どのくらいの人数が接種に同意するかに関して疑問がなお残ります。

投資家は国が打ち出す経済対策案と同じくらい、ワクチン・治療薬の治験データや科学者の発言に期待して注目していますが、有効なワクチン実用化が遅れれば遅れるほど、景気拡大の勢いは弱まる見込みです。

トルコ債券市場は2021年に好転?

トルコ政府が国際市場で起債したことで、企業の借り入れにも拍車が掛かる可能性が高そうです。これを受けてトルコ債券マーケットが2021年に好転する可能性があります。

JPモルガンは

「投資家は経済がより安定すると見ており、来年にはトルコの債券市場に対する関心が高まる可能性がある。」

と語りました。

通貨リラが2年余り前に急落して以来、トルコ企業は内部留保の積み上げや債務返済を図り、レバレッジの解消や債務削減に重点を置いてきました。

トルコ企業の一部は外貨建て債務の返済に苦慮しており、多額の融資再編を招いている状況です。

市場センチメントを好転させるためには、当局が地政学的リスクの高まりを抑え、リラ安圧力につながっている2桁台のインフレ率を抑制し得る政策を実施する必要があります。

リラが過去最安値を更新している中、トルコの債券・株式市場からは大量の資金流出が起きており、これをいかに食い止めるか、引き続き注目されます。

ブラックロック、米株は下落より上昇の余地大きい

ブラックロックのラリー・フィンクCEOは10月13日、主要中央銀行の金融緩和という追い風に加え、米欧で新たに大規模な財政出動が想定されるため、株価は下がるより上がる余地が大きいとの見方を示しました。

フィンク氏は、世界的に株式市場への投資額はなお過少だと指摘しており、中銀の非常に緩和的な姿勢と米欧の大規模支出が株価をさらに上昇させると予想しました。

バイデン氏圧勝が株式相場への強気をあおる

バイデン前米副大統領が支持率のリードを拡大したことで、大接戦となり法的闘争にまでもつれるとの懸念が後退し、それが株式相場への強気シナリオにつながっています。

シティグループやJPモルガン・チェースのストラテジストは、選挙リスクで神経質になっていた市場に確実性がもたらされたとみているようです。

結果確定まで時間がかかる可能性を示唆していた世論調査が、バイデン氏の圧勝および円滑な政権交代へとシフトしているとの指摘が多くなっているようです。

これが市場における不透明感を和らげ、リスク志向を高めています。

民主圧勝でも株安は一時的

11月のアメリカ大統領・議会選で民主党が圧勝し、キャピタルゲイン税が引き上げられても、株式相場の下落は一時的なものにとどまる可能性が高いとJPモルガン・チェースは分析しています。

同税率引き上げ後の1987年と2013年の例を挙げ、株価はいったん下落しても元の軌道を取り戻す見通しだという事です。

大統領選でのバイデン前副大統領勝利と、下院に加え上院も民主党が制するとの見通しがストラテジストや先物市場で広がっており、完全民主党政権となった場合の予想が最近相次いでいます。

ゴールドマンサックス、株式相場の下落の可能性を指摘

大統領選挙を控えた株式市場には相場が大きく下落する可能性が潜んでいると、ゴールドマン・サックス・グループのストラテジストが指摘しています。

ゴールドマンのストラテジストは、政治と経済の状況が予測不能であるため、かなりの下振れ余地があり得るとしました。

その要因として、議会の動向と大統領の発言、選挙の結果を挙げました。

V字型回復になお強気

モルガン・スタンレーのクロスアセット部門は、追加景気対策を巡る交渉がとん挫したことに構わず、V字型の景気回復になお強気です。

同部門はリフレ政策がとられるとの確信に基づき、小型株に対する強気な見方を強め、ハイテク株から長期国債に至るディフェンシブな持ち分を手放すよう勧めました。

投資家は既に選挙にまつわるボラティリティーに備えたヘッジを終えていると、モルガンスタンレーは指摘しており、相場上昇にはまだ継続する余地があり、景気刺激の追加政策は十分に早いタイミングで実現するだろうと予想しました。

バイデン氏勝利で株式相場に転換点の可能性

アメリカ大統領選でバイデン前副大統領が勝利した場合、株式市場でこれまで上昇に乗り遅れてきた分野が上昇する可能性が指摘されています。

JPモルガン・チェースのストラテジストらによる指摘です。

2020年10月5日付のリポートで、

「バイデン氏勝利の可能性は市場にとってネガティブと捉えられるべきではない。むしろローテーションにつながる可能性がある」

と記しました。

インド中銀、通年の成長率を▲9.5%と予想

2020年10月9日、インド準備銀行は、2020年度(20年4月~21年3月)の同国の実質経済成長率が9.5%のマイナスになるとの見通しを発表しました。

民間ではマイナス幅が10%を超えるとの予想もありますが、農村経済の回復や製造業の持ち直しで9%台のマイナスにとどまるとの見方を示しました。

ダス総裁は「21年1~3月までにプラス成長に転じる可能性がある」と述べています。

農村経済の回復ぶりを指摘し、都市部でも9月の製造業の購買担当者景況感指数(PMI)が56.8と2012年1月以来の高水準だったことなども示し、「今の状態が続けば景気の回復は早くなる」と期待を示しました。

バイデン氏勝利なら原油価格は上昇?

バイデン氏が大統領選に勝利する事で、原油価格は上昇するかもしれません。

トランプ大統領のシェールオイル生産推進策で、世界の需給バランスが崩れて原油価格は急落しました。

しかし、環境政策を重視するバイデン氏が大統領になれば、アメリカにおけるシェール開発が抑制され、原油の需給関係は引き締まる可能性があります。

原油価格は、トランプ大統領再選なら停滞、バイデン氏勝利なら上昇するかもしれません。

2020年9月

アメリカの10-12月期の成長率、下方修正

JPモルガン・チェースは10-12月(第4四半期)のアメリカの経済成長率見通しを下方修正しました。

追加経済対策を巡る与野党協議が難航していることを受けて、下方修正しました。

ゴールドマン・サックス・グループも同様の理由で米成長率予想を引き下げています。

JPモルガンは9月24日のリポートで、

「7月時点で可能性が相当高いと思われた1兆-1兆5000億ドル規模の追加経済対策の実現確率をさらに引き下げる」

と説明した上で、10-12月の成長率を前期比年率2.5%と予測しました。

従来予想は3.5%でした。

来年1-3月(第1四半期)の成長率も2.5%から2%に下方修正しました。

世界の石油需要は回復との予想、コノコフィリップス

2020年9月24日、アメリカ石油大手コノコフィリップスは世界の石油需要は日量1億バレルまで回復し、さらに拡大していくとの見方を示しました。

コノコの見通しは、「来年は少し不透明」としたものの、競合社のイギリスBPとは対照的です。

BPは、新型コロナウイルスのパンデミックは世界のエネルギー需要に長期的に影響を残すとみています。

インドネシア、第3四半期は想定以上のマイナスになる可能性も

2020年9月15日、スリ・ムルヤニ・インドラワティ財務相は首都ジャカルタに新型コロナウイルス感染防止のための規制が再導入されたことから第3・四半期は予想以上のマイナス成長になる可能性があると述べました。

GDPの約20%を生み出すジャカルタは14日、コロナ対策の規制を導入しました。

規制は2週間の予定ですが、延長される可能性もあります。

財務相はオンライン会見で、今回の規制は3月から6月初めにかけて実施された規制ほど厳しくないものの、経済は自身の予想(0~▲2.1%)よりも大きく縮小する可能性があると指摘しています。

ただ、引き続き第4・四半期は回復するとみており、0.4ー3.1%の成長を予想しました。

「2020年通年の成長率については、引き続き▲1.1%~+0.2%とみている。しかし、ジャカルタの状況を踏まえ、予想の下限になることも想定する必要がある」

としています。

HSBC、東南アジア株に投資妙味と予想

2020年9月14日、HSBCは東南アジア株の割安感が強まっており、インドネシア株のほか、特に出遅れ感のあるシンガポール株への投資で高いリターンが見込めるとのリポートをまとめました。

インドネシアの首都ジャカルタでは14日に新型コロナウイルスの流行に伴う制限措置が再導入されましたが、景気回復、低金利、良好な財務の組み合わせを踏まえると、一部の東南アジア株を購入する好機だという事です。

リポートでは、新型コロナの流行当初は、経済の先行きが、視界不良だったものの、足元では透明性が増しており、こうした要素がASEAN諸国の株を上昇させると指摘しています。

東南アジア株式市場は、海外投資家の資金流出が続いており、海外の株式市場に比べて出遅れ感があると言われています。

多くのファンドマネジャーは、東南アジア株の買いを再開するのは時期尚早と感じており、両氏はこれが買いの好機になるとしています。

ロシア、今年は最大日量1000万バレル減少と予想

2020年9月4日、ロシアのノバク・エネルギー相は新型コロナウイルス感染拡大の影響で世界的な原油需要は2020年は日量900万─1000万バレル減少するとの見方を示しました。

OPECも今年の世界的な原油需要は日量906万バレル減少するとの見通しを示しています。

2020年8月

ゴールドマン、S&P500の年末予想を20%引き上げ

ゴールドマンサックスは年末時点のS&P500の見通しを引き上げました。

今年3月につけた安値からの猛烈な上げはストラテジストの予想をはるかに上回っている状況です。

ゴールドマンのストラテジストはS&P500予想を3600と、従来予想の3000から20%上方修正しました。

これ以外にも、調査会社ヤルデニ・リサーチ創業者のエド・ヤルデニ氏やRBCキャピタル・マーケッツのロリ・カルバシナ氏がここ数週間に同指数の予想を引き上げています。

その後実際に起きたこと

この予想よりアメリカ株は強い結果となりましたので、外れました。

2020年のアメリカ株は、超金融緩和によって一貫して上昇を続け、年末は3768ポイントとなったのです。

【2020年のS&P500指数の推移(出所:TradingView)】

©Trading View

金相場は記録的な上昇が続く?

金相場が「著しい通貨安」や追加刺激策への期待を背景に記録的な上昇が持続するとスカイブリッジ・キャピタルが予想しています。

同社は2011年に金投資から手を引いていましたが、最近になってエクスポージャーを増やしています。

スカイブリッジはユーロや人民元、新興国通貨を列挙し、

「通貨安について考える際、ドルが何に対して下落するかが問題だ。世界中を見渡しても、代替通貨に色めき立つのは困難だ。そのため金が自然な成り行きで代替通貨になるのは明らかだ」

と述べています。

強気のアメリカ株式市場の急な変調の予想

金融機関にはアメリカ株式の歴史的な上昇に急ブレーキがかかる可能性があるとみているようです。

そうした背景には、11月の大統領・議会選挙、対中関係の悪化、金融政策のインフレへの影響などがありそうです。

S&P500が3月の安値から50%余り上昇する一方、アメリカの失業率は依然として2桁台で高止まりし、連邦政府は新型コロナウイルスの封じ込めに苦戦しています。

S&P500のPERは過去10年の平均が18倍ですが、最近では26倍にまで上昇しています。

多くの投資家はアメリカの株高の継続に懐疑的な見方を示しながらも、それがプロのマネジャーたちの行動と一致しているとは限りません。

今年は特に急速な株価回復により、乗り遅れリスクが顕著だったからです。

それでも、以下の様な理由でアメリカ株の変調に警鐘を鳴らす人は多いです。

- 子供が在宅学習となることで親たちの労働時間の短縮や、離職が拡大する可能性があり、その影響は「中小規模のリセッションと同じぐらい労働市場を混乱させる恐れがあること

- 中国との貿易摩擦や反トラスト法(独占禁止法)を巡る調査のほか、11月の選挙で民主党が政権を奪還すれば規制が強化される可能性があり、これら要因がテクノロジー銘柄の急落につながる可能性があること

ヘッジファンド、ユーロに強気予想

ヘッジファンドがユーロに対して一段と強気になりつつあるようです。

ユーロの値上がりが続くだけでなく、相場は2018年初め以来の高値に達すると予想しているようです。

8月中旬現在向こう6カ月間でさらに5%のユーロ高を見込んだコールオプションへの関心が強くなっています。

アメリカの選挙で民主党が勝利する可能性やその場合のアメリカ財政政策への影響などがドル安の主な要因の一つになっていると指摘されています。

ユーロ上昇を予測するのはヘッジファンドだけではありません。

幅広い満期期日においてユーロのリスクリバーサルは60-80bpsに上昇しており、2006年以降で、ユーロのコールオーバーがこれほどの高水準に上ったのは数回しかありません。

ブラジルの成長予想をマイナス5%に上方修正

2020年8月14日、ゴールドマン・サックスのエコノミストらは今年のブラジルのGDP予想をそれまでのマイナス7.5%からマイナス5.0%に上方修正しました。

ゴールドマンによれば、修正の背景には活動指数の回復、前向きな指標やセンチメント調査、景気刺激策が少なくとも年内は継続される公算が大きくなっていることがあると指摘しています。

ブラックストーン、アメリカ株の更なる上昇余地は乏しいと予想

ブラックストーン・グループのバイロン・ウィーン氏は、S&P500指数が最高値付近で推移する中で、アメリカ株はこれ以上の上昇が見込めないような水準に達しているとの見方を示しました。

投資家に対しては、さらなるドル安に対するヘッジのため金を買うよう勧めているようです。

同氏は、経済は勢いの維持で政策支援に依存しているだけで、経済活動は2019年の4分の1程度の水準と、全面的な回復からは程遠いと指摘しました。

これはドル安が進み続けることを意味するとして、アメリカ財政赤字は対GDP比20%に拡大し、連邦準備制度のバランスシートは現在の約7兆ドルから9兆ドル(約960兆円)に膨らむだろうと予想しました。

ただ、いつごろまでにそうなるとみているのかは明らかにしませんでした。

株式相場の3月安値からの上昇については、テクノロジーやその他の成長企業が中心だったと指摘し、これら銘柄の一部はバリュエーションが既に2年先の利益を反映する水準となっていると述べています。

その後実際に起きたこと

この予想は2020年においては外れたと言っていいでしょう。

2020年のアメリカ株は、超金融緩和によって一貫して上昇を続けたのです。

【2020年のS&P500指数の推移(出所:TradingView)】

©Trading View

ゴールドマン、アメリカ株に更なる上昇余地

ゴールドマンサックスは、アメリカ株にはいっそうの上値余地がありそうだと、2020年8月13日付のレポートで指摘しました。

S&P500は3600を超える水準への上昇が示唆されると指摘しました。

これはゴールドマンの「比較的楽観の強い」アメリカ成長見通しに市場が近づくことが前提だと説明しています。

この見通しでは実質利回りは上昇するものの、楽観がさらに強まることによって、名目利回りを大きく押し上げることなくブレーク・イーブン・インフレ率が上昇し、結果的に実質利回りを押し下げるとしました。

因みに、8月13日のS&P500は3373.43です。

その後実際に起きたこと

この予想は当たりました。

2020年のアメリカ株は、超金融緩和によって一貫して上昇を続けたのです。

【2020年のS&P500指数の推移(出所:TradingView)】

©Trading View

ゴールドマン、S&P500構成企業の利益予想を上方修正

ゴールドマン・サックス・グループは、4-6月決算でアナリスト予想を上回った企業の数が過去最多だった事に鑑み、S&P500種株価指数構成企業の利益見通しを上方修正しました。

ゴールドマンは今回、2020年のS&P500を構成する企業の1株利益見通しを従来予想の115ドルから130ドルに引き上げ、前年の水準に比べ21%減としました。

2021年の1株利益は170ドルに回復すると見積もっていますが、4-6月の好調でこの予想に更なる自信を深められたとしています。

2020年7月

ゴールドマン、中国株式市場の新指数に合計250億ドルの資金流入を予測

2020年7月30日、ゴールドマン・サックスはリポートで中国・香港株式市場で新たに導入されたハイテク株指数に、今後5年間でパッシブ運用の資金が250億ドル流入する公算が大きいと発表しました。

香港市場では27日にハンセンテック指数.HSTECHを導入し、上海市場でも先週、科創板(スター・マーケット)50指数.STAR50が導入されました。

ゴールドマンによれば、スター・マーケット50指数には、指数連動型のファンドやETFを通じて、今後5年間で110億ドルが、ハンセンテック指数には140億ドルが、それぞれ流入する可能性があるとの事です。

ハンセンテック指数の時価総額は、今後5年で1500億ドルから8700億ドルに、スター・マーケット50指数は400億ドルから8000億ドルに、それぞれ増加する可能性があるという事です。

2020年6月

2020年後半は選別投資の必要

JPモルガンは、年後半は資産のリターンが多様化し、選別投資が必要だと予想しています。

流動性が全ての資産価格を高止まりさせることは出来ず、その結果資産のリターンが多様化する公算が大きくなります。

このため、今後半年間は一段と選別して投資すべきだという事です。

過剰流動性で相場を支えるやり方は4月と5月に概ね奏功したものの、それが永続する事はありません。

大体、数カ月以内に長期的な平均に回帰する可能性が高いと思われます。

量的緩和ペースの鈍化によって国やセクター、企業固有の要因が再び表面化することになり、選別投資の必要性が高まるかもしれません。

コメントを残す